Om lokale belastingbetalers aan te moedigen meer te sparen voor hun pensioen, heeft de regering de Aanvullende Pensioenregeling of SRS ingevoerd, een krachtig instrument voor pensioenplanning.

Hoe hoger uw belastingschijf, hoe meer besparingen u zult hebben als u bijdraagt aan SRS.

Een Singaporese of permanente inwoner kan tot $ 15.300 (of $ 35.700 voor buitenlanders) bijdragen aan een SRS en profiteren van lagere toegankelijke belastingen voor een bepaald jaar.

Als u bijvoorbeeld een jaarinkomen heeft van $ 150.000, behoort u tot de belastingschijf van 15%. Als u $ 15.300 bijdraagt aan uw SRS-account, verlaagt IRAS uw toegankelijke belastingen met $ 15.300. IRAS behandelt je alsof je een inkomen hebt van slechts $ 134.700 ($ 150.000 minus $ 15.300) in dat jaar, waardoor je het volgende jaar 15% x $ 15.300 of $ 2.295 aan belastingen bespaart.

U kunt uw SRS-account instellen bij elke grote lokale bank zoals DBS, UOB of OCBC.

Ik kon dit binnen enkele minuten online instellen onder DBS. Deze stap is uiterst cruciaal, want als u uw account vóór 2022 instelt, kunt u de opnameleeftijd van 62 vastleggen. Anders kunt u alleen opnemen op de wettelijke pensioenleeftijd op de datum waarop de rekening wordt geopend.

Het wordt dus sterk aangeraden dat lezers die geen SRS-account hebben, er een aanmaken en er $1 aan bijdragen.

Zodra u uw bijdrage heeft geleverd, staat het geld op uw SRS-account en verdient u elk jaar een schamele 0,05% , wat betekent dat u niet moet stoppen bij alleen het opzetten van het account.

Een reeks spelers uit de branche kan u helpen uw geld te beleggen, maar mijn voorkeur gaat uit naar het koppelen van een effectenrekening aan uw SRS. Grote traditionele makelaars (geen kortingsmakelaars zoals Interactive Brokers) kunt u uw SRS-account aan hen koppelen om lokale aandelen te kopen.

Houd er rekening mee dat alleen aandelen die zijn goedgekeurd onder de CPF-investeringsregeling kunnen worden gekocht met SRS-fondsen.

Een discussie over welke portfolio kan worden opgebouwd met uw SRS zou te veel ruimte in beslag nemen, maar hier is hoe ik de mijne beheer:

Mijn persoonlijke voorkeur zou zijn om mijn SRS-fondsen te beperken tot lokale blue-chips, zakelijke trusts en REIT's om mijn behoefte om hun prestaties te controleren te verminderen.

Ik kan reguliere dividenden combineren met toekomstige bijdragen om de diversificatie verder te vergroten.

Disclaimer:ik dring er bij lezers op aan om mijn SRS-portefeuille niet na te bootsen, omdat ik geen formele methode heb toegepast om te bepalen welke aandelen ik moet kopen.

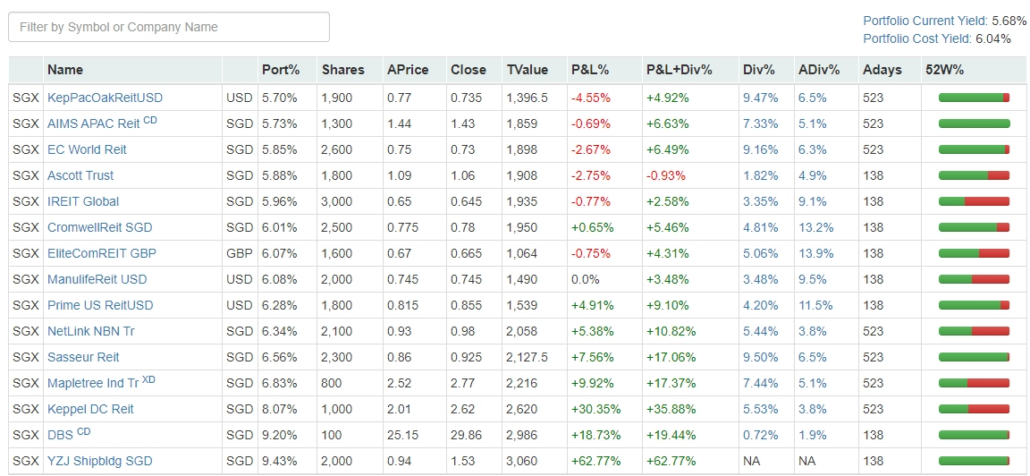

Toch ben ik blij om het hier te laten zien, omdat ik er twee jaar aan heb bijgedragen:

Het kostenrendement van 6% zorgt ervoor dat mijn investeringen de komende 16 jaar van mijn leven hard voor me werken.

Aangezien dit een plan is om uw pensioen aan te vullen, wordt het opnemen van uw geld voordat u de wettelijke pensioengerechtigde leeftijd bereikt (of 62 jaar voor mensen met een bestaande rekening) aan belasting onderworpen.

Een nog een boete van 5% zal worden geheven op de opgenomen gelden. Ook worden dividenden verkregen uit uw SRS-portefeuille teruggestort op uw SRS-account.

Als u SRS-fondsen opneemt na de wettelijke pensioenleeftijd, wordt belasting geheven voor de helft van het opgenomen bedrag .

In wezen neemt u een klein risico als Singapore in de toekomst belastingen verhoogt.

Het opzetten van een SRS is vrijwel risicoloos.

Lezers zonder account moeten er na het lezen van dit artikel een via internetbankieren instellen om uw wettelijke pensioenleeftijd op 62 jaar vast te leggen. Eenmaal gewapend met uw SRS-accountnummer, zou de volgende stap zijn om het te koppelen aan een traditioneel brokeraccount.

In wezen kunt u nu belastingvrij een SGX-aandelenportefeuille opbouwen.

Hoewel dit programma een goed idee is voor mensen met een belastingschijf van meer dan 10%, kan het geen kwaad om een paar beleggingen met een laag risico op de lokale aandelenmarkt te kopen als u dit jaar belasting betaalt.

Geld overmaken naar Canada vanuit de VS

Geld opnemen van een PayPal-rekening

5 redenen waarom een 401(k) het slechtste account kan zijn om met pensioen te gaan

Opmerkingen vanaf de rand van het pensioen

Lessen voor kinderen uit de crisis

Wat is een pensioengeldmarktrekening?

Geldlessen uit de pandemie - Schulden beheren