Nu de markten schrikken van de gebeurtenissen in China Evergrande, zijn beleggers nu aan het heroverwegen of ze hun geld in Chinese aandelen moeten blijven parkeren.

De meeste online artikelen hebben betrekking op een analyse van de situatie van Evergrande, dus dit artikel probeert te delen hoe een beginnende belegger over China kan gaan denken door een helikopterview aan te nemen en de eerste principes toe te passen. Het doel is niet om te voorspellen wat er daarna gaat gebeuren, maar om lezers een goed kader te geven bij het lezen van nieuws over China.

U kunt de volledige versie van dit raamwerk vinden in Ruchir Sharma's De 10 regels van succesvolle naties. China heeft het goed gedaan voor zeven van de tien regels, dus ik zal me alleen concentreren op drie die zorgen baren over de levensvatbaarheid van investeringen in China.

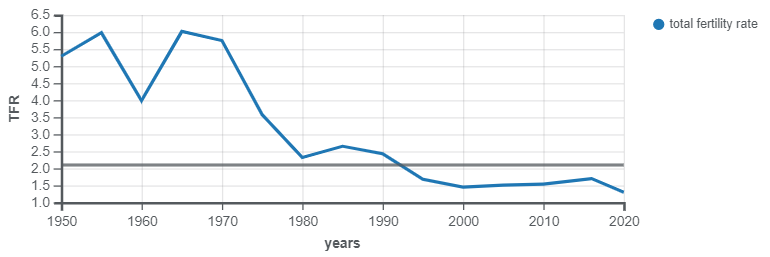

Het probleem met China is dat de bevolking niet meer groeit zoals voorheen. Tientallen jaren waarin vrouwen werden gedwongen om slechts één kind te krijgen, hebben de bevolkingsgroei afgeremd, en nu heeft modernisering de prikkel voor vrouwen om kinderen te krijgen in China permanent verminderd.

Zoals je in de onderstaande grafiek kunt zien, ligt het totale vruchtbaarheidscijfer al onder het vervangingspercentage van 2,1 en kunnen we in de nabije toekomst te maken krijgen met een krimpend personeelsbestand.

De algemene vuistregel die door het boek wordt voorgesteld, is dat landen de groei van de beroepsbevolking op 2% moeten houden om een economische boom te laten plaatsvinden. Het krijgen van kinderen in China kan dit niet langer bijhouden, dus China moet nadenken over manieren om meer vrouwen, immigranten of robots op de arbeidsmarkt te krijgen om hun economische groei te behouden.

Anders wordt China een volwassen economie en wordt het oud voordat het rijk wordt.

Een ander aspect dat groei bevordert, is dat een land een hervormingsgezinde leider moet hebben met brede steun van de grond. Het patroon in veel landen is dat economische groei vaak volgt op een charismatische hervormingsgezinde leider die democratisch is gekozen. Veel van deze democratische leiders vinden echter manieren om hun macht te verankeren, waarna de economische groei stopt. Een duidelijke uitzondering op deze regel is Singapore, dat drie decennia lang economische hervormingen heeft doorgevoerd onder leiding van Lee Kuan Yew.

China had een hervormingsgezinde leider in Deng Xiao Ping die een zeer Singaporees model voor economische ontwikkeling aannam. Het zou echter te ver gaan om president Xi Jin Ping als een hervormer te beschouwen. Hij heeft zijn termijnen verlengd en gezien het communistische systeem is het niet bekend of hij enige steun van de grond heeft.

Het lijkt erop dat president Xi deel uitmaakt van de Shanghai-factie van de communistische partij die momenteel in oorlog is tegen een factie in Peking. Om een dieper inzicht te krijgen in verschillende facties binnen de Chinese Communistische Partij, raad ik ten zeerste Red Roulette van Desmond Shum aan. Het boek is een buitengewoon onderhoudend boek dat de vuile was op de communistische leiding blaast.

Elke poging om de macht van president XI te verankeren, zou twijfel moeten doen rijzen over de vraag of hij een hervormer is. Zelfs als zijn acties het land zouden verenigen, corruptie uitroeien en economische groei tot stand zouden brengen, zou het spook van een machtsvacuüm in de toekomst investeerders op hun hoede moeten houden om in China te investeren.

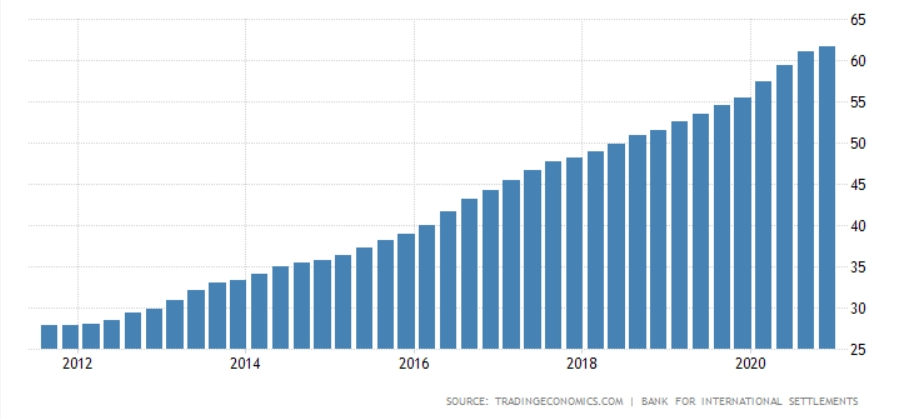

De laatste overweging ligt het dichtst bij de situatie in China Evergrande. Landen met een sterke stijging van de particuliere schuld als percentage van het bbp lopen altijd het risico op een marktcrash. Zelfs in het beste geval kunnen beleggers verwachten dat in de toekomst ongeveer 2%-punten zullen worden afgetrokken van de bbp-groei. De volgende grafiek toont de precaire situatie van China:

Een andere suboverweging is waar de hefboomfondsen naartoe gaan. Als ondernemers geld lenen om een fabriek of een technologiebedrijf te starten, is dat volgens de auteur uiteindelijk goed voor het land. Het probleem met China is dat het meeste geld naar onroerend goed gaat. Veel van het Chinese leven draait om onroerend goed, omdat vrouwen niet zullen trouwen tenzij de man een huis kan betalen.

Deze overweging domineert het nieuws. U leest over oninbare leningen van staatsbedrijven en het voortbestaan van schaduwbankieren in China.

Uw investeringsbeslissingen moeten rekening houden met de manier waarop de Chinese overheid de stijging van de particuliere schulden zou aanpakken.

Samenvattend:hoewel veel nieuws uit China verwarrend kan zijn voor beleggers die willen weten of China het waard is om in te investeren, is er een eenvoudigere manier om de informatie die uit het land komt te interpreteren.

Ten eerste moet de lezer overwegen of het nieuws de groei van de arbeidspool in China kan vergroten. Ten tweede moet de lezer de informatie interpreteren en bepalen of het leiderschap hervormingen tegengaat door hun macht te consolideren. Ten slotte moeten lezers de particuliere schulden in dat land nauwlettend in de gaten houden.

Als al deze drie items ongunstig zijn, zou u de markt moeten verdisconteren en een veel lagere P/E-ratio moeten betreden wanneer u op deze markt koopt. Of je kunt ervoor kiezen om bij de Singaporese markten te blijven en een dividendportefeuille op te bouwen zoals ik deed.

Denk twee keer na over het aanvragen van krediet

7 eenvoudige manieren om uw hypotheek vervroegd af te lossen

4 manieren om slimmer om te gaan met klanten

5 eenvoudige manieren om uw kleine bedrijfsdocumenten te beveiligen

7 dingen die u moet weten over een eenvoudige IRA

Als je je aan deze eenvoudige regel houdt, zul je twee keer nadenken over impulsaankopen

9 eenvoudige manieren om plastic afval te verminderen