Ik moet zeggen dat Keppel DC REIT en M1's NetCo-deal waarschijnlijk de meest ongewone deal is die ik tot nu toe heb gezien.

Dit is een merkwaardig geval en ik heb meer vermoedens dan antwoorden.

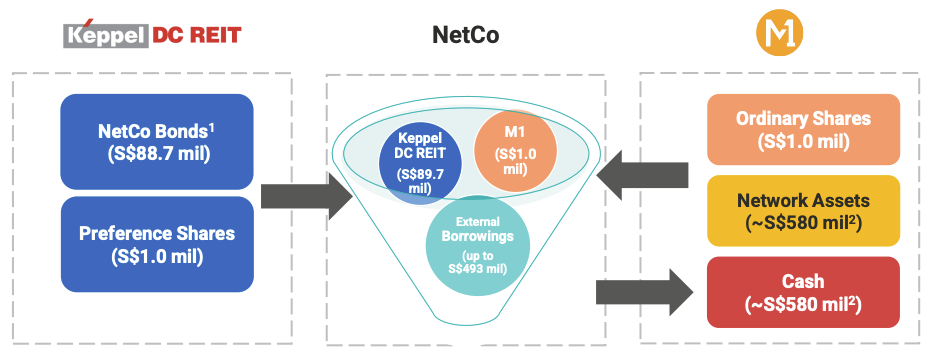

M1 verkoopt zijn netwerkactiva (mobiele, vaste en glasvezelactiva) aan een afzonderlijke entiteit genaamd "NetCo" voor S $ 580 miljoen. Keppel DC REIT koopt S $ 88,7 miljoen aan obligaties en S $ 1 miljoen aan preferente aandelen uitgegeven door NetCo. Dit is een klein bedrag, vergeleken met de externe leningen van S$ 493 miljoen die door NetCo zijn aangegaan.

M1 blijft de enige en exclusieve gebruiker van de activa van NetCo. M1 is ook verantwoordelijk voor het onderhoud en de reparatie van het netwerk en ontvangt daarvoor een maandelijkse servicefee. De overeenkomst heeft een looptijd van 15 jaar.

In wezen is dit een sale-and-leaseback-regeling.

Dit is een goede deal voor de korte termijn, maar...

Het is u misschien opgevallen dat Keppel DC REIT de activa of een belang in NetCo niet koopt. In plaats daarvan koopt het de obligaties en preferente aandelen.

Dit is ongebruikelijk voor een REIT.

Bovendien is NetCo geen datacenter maar eigenaar van een telecominfrastructuur. Eerder dit jaar had Keppel DC REIT hun mandaat uitgebreid met digitale activa in plaats van puur spel voor datacenters te blijven, om in deze deal te passen.

De NetCo-obligaties betalen een rente van 9,17% per jaar. Het ziet er nogal hoog uit, maar kan passend zijn gezien de korte huurovereenkomst en de hoge afschrijvingen voor telecominfrastructuur. De looptijd van de obligatie is 15 jaar, in lijn met de overeenkomstperiode tussen NetCo en M1.

Een ander lastig punt is dat deze obligaties mogelijk niet in aanmerking komen voor de belastinguitsluiting die REIT's gewoonlijk genieten. Keppel DC REIT is bezig met een aanvraag bij de Monetary Authority of Singapore (MAS) om deze obligaties te krijgen als Qualifying Project Debt Securities (QPDS) om te voorkomen dat de vennootschapsbelasting over de rente-inkomsten wordt betaald.

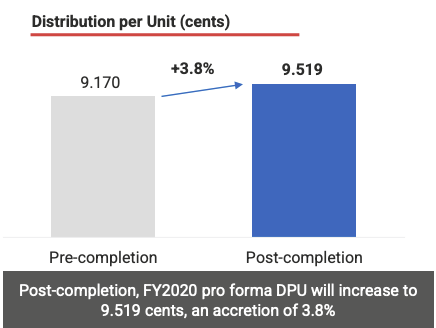

Als de QPDS-applicatie succesvol is, zal de aangroei van Distribution Per Unit (DPU) 3,8% bedragen.

Als de QPDS-toepassing niet succesvol is, zal de DPU-aanwas ongeveer 3,1% zijn.

Hoe dan ook, het is een DPU-bevorderende investering en goed voor houders van deelbewijzen wat dit betreft.

Maar dit komt met een prijs.

Ik geloof dat de uitbreiding van het mandaat Keppel DC REIT zijn datacenterpremie heeft gekost. Het had hogere prijsveelvouden kunnen afdwingen als het een pure play-datacenter was gebleven.

Ik vermoed dat de datacenterruimte tegenwoordig veel moeilijker te concurreren is, aangezien er meer spelers binnenkomen. En in Singapore mogen op dit moment geen nieuwe datacenters worden gebouwd. De vraag naar acquisitie van datacenters is groot, terwijl het aanbod beperkt is. Door het mandaat uit te breiden, kan Keppel DC REIT dus blijven groeien buiten de datacenterruimte.

Dit is een goede deal voor de korte termijn, maar Keppel DC REIT zou zich op de lange termijn moeten concentreren op de groei van datacenters.

Kortom, Keppel Corp is de grootste begunstigde van deze deal. Zij zijn de hoofdrolspeler terwijl Keppel DC REIT een ondersteunende rol speelt.

Keppel Corp heeft een belang van ongeveer 80% in M1 en de verkoop van M1-activa aan NetCo heeft zijn balans verlicht. Dit maakt deel uit van de visie voor 2030 om een bedrijfsmodel met weinig activa te runnen en het afstoten van activa is begonnen - de verkoop van de netwerkactiva van M1 aan NetCo en Keppel Offshore en Marine aan Sembcorp Marine.

Dit is de kunst van financiële engineering - u kunt de perceptie van een aandeel vormgeven.

We zagen deze gameplay met de herstructurering van CapitaLand, waarbij de activa-zware business werd geprivatiseerd en de asset-light business voor vastgoedinvesteringsbeheer op de lijst blijft staan. Dat laatste is een meer wenselijke onderneming en je kunt zien dat de aandelenkoers na de herstructurering goed heeft gepresteerd.

Het op één na beste is dat het hele CapitaLand-imperium helemaal niet veranderde (het is alleen anders georganiseerd) en de uiteindelijke controle over het CapitaLand-imperium bleef bij hetzelfde management en de grootste aandeelhouder. Magie.

Hetzelfde kan gezegd worden voor Keppel Corp. Het doel om een bedrijf met weinig activa te zijn, zou de gepercipieerde waarde ervan verbeteren. Deze deal heeft niet echt invloed op hun dagelijkse activiteiten. M1 blijft de netwerkactiva gebruiken, onderhouden en repareren, ook al zijn ze verkocht aan NetCo. M1 (en indirect Keppel) krijgt geld uit de verkoop zonder de controle te verliezen.

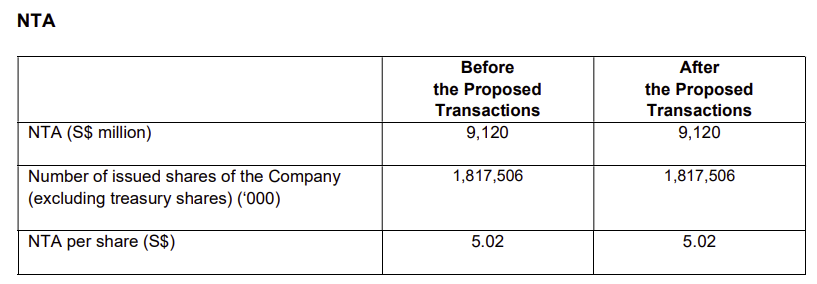

Er is geen verandering in de boekwaarde of netto materiële activa (NTA) van Keppel Corp in deze deal.

De magie zit in de details. M1 is een dochteronderneming van Keppel Corp en de vaste activa van eerstgenoemde worden geconsolideerd in de balans van laatstgenoemde. Met de verkoop van de activa aan NetCo zullen de vaste activa afnemen en zal het geld stijgen. De kwaliteit van de assets is hierdoor verbeterd. De deal werd gedaan tegen boekwaarde en daarom verandert de NTA van Keppel niet na de deal.

NetCo is GEEN dochteronderneming van Keppel Corp en daarom zijn haar verplichtingen niet geconsolideerd in de jaarrekening van Keppel. Toch bezit M1 nog steeds 100% gewone aandelen van NetCo. Het is eigenlijk best briljant - een sale-and-leaseback gestructureerd als een desinvesteringsovereenkomst.

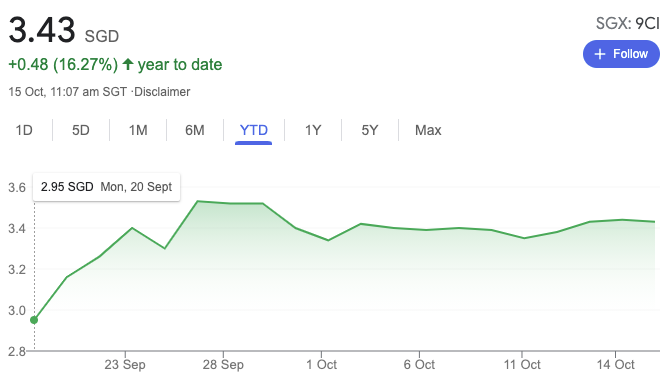

Het draait allemaal om perceptie en het was een succes. De aandelenkoers van Keppel Corp ging omhoog nadat deze deal officieel van start was gegaan:

Ik verwacht in de komende 9 jaar meer fusies en overnames en herstructureringsactiviteiten van Keppel Corp.

Dit is de olifant in de kamer - wie zijn genereus genoeg om 85% van de activawaarde te lenen aan een speciaal voertuig, NetCo?

En aangezien de obligaties van Keppel DC REIT gelijk zijn aan 15% van de waarde, was de deal 100% in schulden!

Dit is mijn eigen vermoeden en ik kan het mis hebben. Ik denk dat Temasek de meest waarschijnlijke financier zou zijn, aangezien het een belang heeft in alle betrokken partijen.

De activa van M1 alleen zouden waarschijnlijk niet voldoende zijn geweest om een afzonderlijke zakelijke trust te vormen. Weinig investeerders houden tegenwoordig van telco-activa. Deze activa blijven een rem op de prestaties van Keppel en de matige offshore-activiteiten hebben Keppel ook veel kopzorgen bezorgd. Keppel wil graag enkele activa verkopen om zijn statistieken te verbeteren. Temasek is vaak de laatste redmiddel voor deze zaak.

De identiteit van de financier(s) is niet bekendgemaakt, dus het is een gok.

Dit is een deal die de perceptie verandert en het heeft tot nu toe gewerkt voor Keppel Corp. Keppel DC REIT heeft een goede deal met een hoge jaarlijkse rente van 9,17% voor de komende 15 jaar.

Veel van onze blue chip-bedrijven presteren ondermaats en er is druk om ze te verjongen. Het is geen gemakkelijke taak omdat sommige bedrijven worden beïnvloed door wereldwijde trends en je een bedrijf niet in weken of maanden kunt omdraaien, vooral als het wordt verstoord. Herstructureren en verschuiven van perceptie zou de gemakkelijkste en snelste manier zijn.

Er komt een zee van verandering naar Singapore Inc en dit is nog maar het begin.

Is de LISA een goede deal voor huizenkopers in Londen?

Waarom lijfrentes een bijzonder goede deal kunnen zijn voor vrouwen

Wat de Green New Deal betekent voor investeerders

Goed huwelijk, slecht krediet

Kleiner is niet beter voor dividendbeleggers

2 inkomens- en groeiaandelen voor slimme beleggers

2 topbeleggingstrusts voor langetermijnbeleggers