CapitaLand China Trust (CLCT) (SGX:AU8U) richtte zich vroeger op winkelvastgoed en winkelcentra in China, maar heeft zijn mandaat begin 2021 uitgebreid met andere soorten onroerend goed.

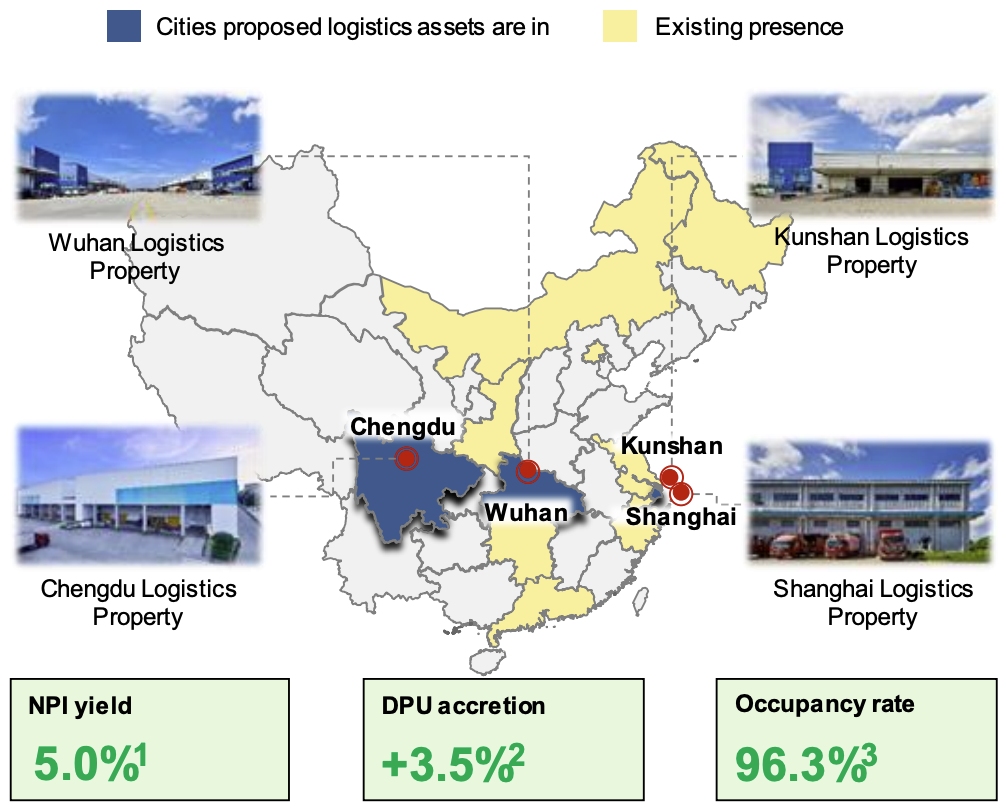

En het management heeft snel gehandeld om 4 logistieke panden te verwerven in

In onze eerdere analyse van CLCT vermeldden we dat een van de risico's de stijgende trend van e-commerce is, die een bedreiging kan worden voor de winkelcentra,

Door uit te breiden naar activa met een nieuwe economie, zoals logistiek vastgoed, kan CLCT zich dus aanpassen aan de nieuwe trend en zich indekken tegen een mogelijke daling van de huurprijzen van winkelcentra. CLCT is consistent geweest met deze overname.

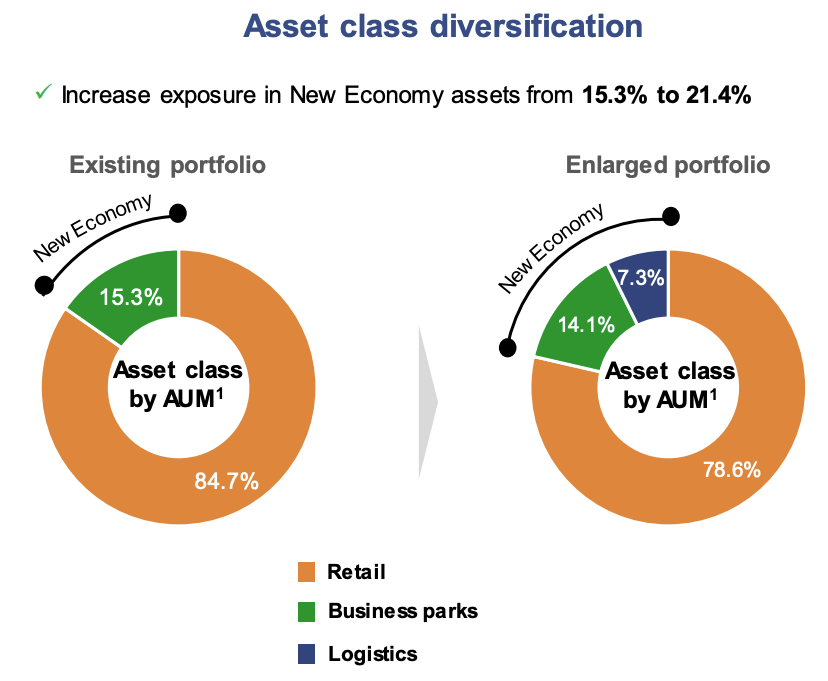

De blootstelling van CLCT aan activa van de nieuwe economie zal toenemen van 15,3% tot 21,4% van haar beheerd vermogen (AUM) nadat de acquisitie van deze 4 logistieke eigendommen is voltooid.

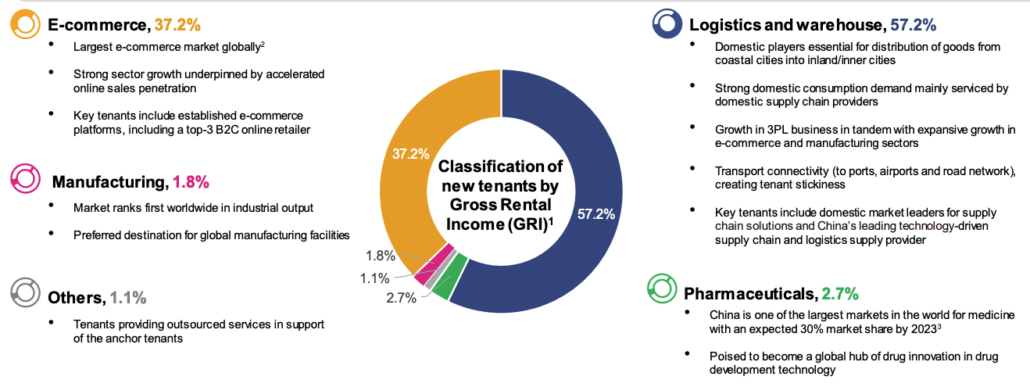

Voor de 4 logistieke panden in kwestie zijn de belangrijkste huurders betrokken bij logistiek en magazijnen om goederen van kuststeden naar binnensteden te distribueren, evenals e-commercespelers om artikelen aan individuele consumenten te leveren.

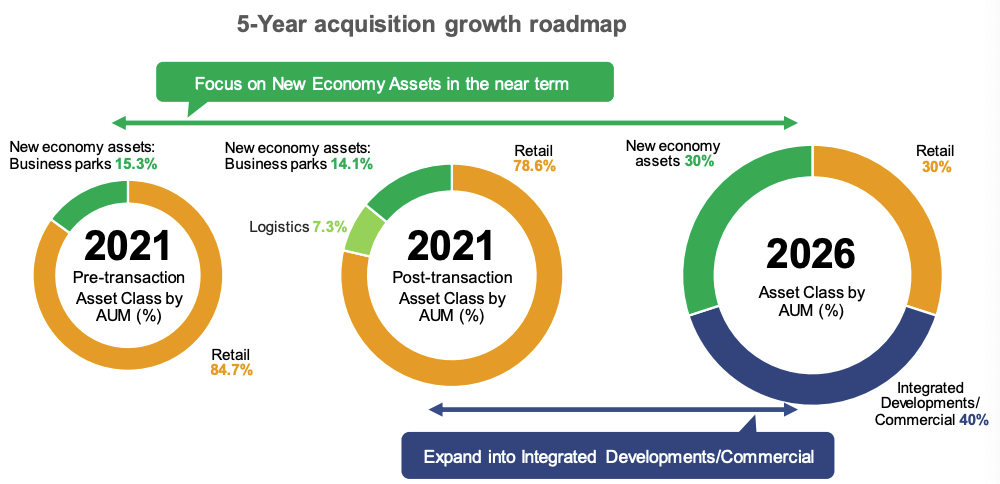

Maar CLCT stopt hier niet en we zouden in de nabije toekomst meer acquisities moeten zien. Hun doel is om 30% van hun AUM te hebben in activa van de nieuwe economie en 40% in geïntegreerde ontwikkelingen/commerciële activa.

De detailhandel wordt in 2026 teruggebracht tot 30%.

We hebben al vermeld dat deze overname in lijn is met de nieuwe strategische richting van CLCT om minder afhankelijk te zijn van winkelcentra.

Er zijn meer positieve punten aan deze deal.

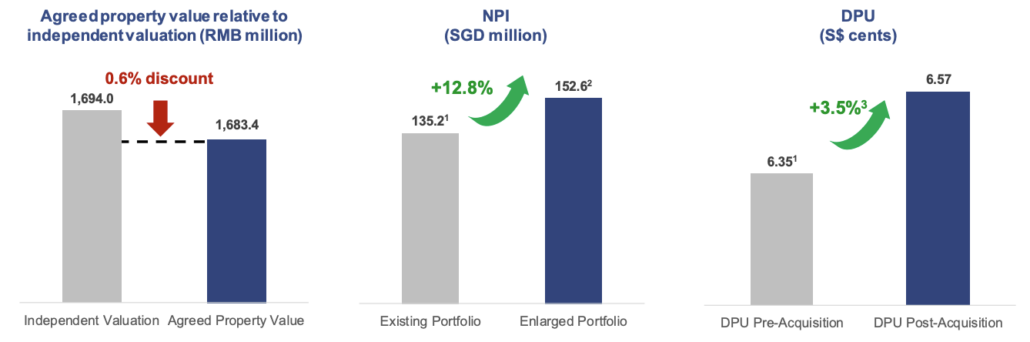

Ten eerste betaalt CLCT 0,6% onder de werkelijke waardering van de eigenschappen. Dit is geen uitverkoop op de logistieke vastgoedmarkt, ondanks het Evergrande-probleem.

Ten tweede zal het netto inkomen uit vermogen stijgen met 12,8% dat is meer dan de AUM die met 8% stijgt.

Ten derde is dit de distributie per eenheid (DPU) accretive acquisitie en CLCT's DPU zal met 3,5% toenemen , van 6.35c tot 6.57c.

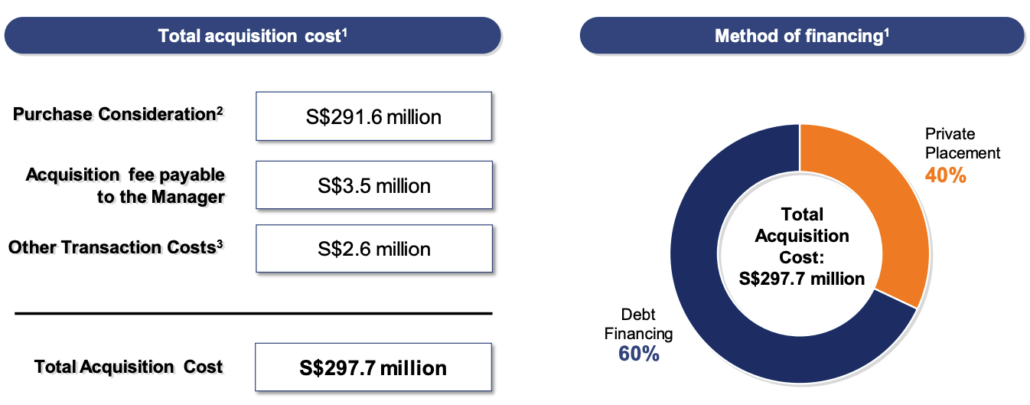

De overname wordt voor 60% gefinancierd met vreemd vermogen en voor 40% met eigen vermogen.

Het bedrag is niet groot genoeg om een claimemissie te rechtvaardigen. In plaats daarvan is een onderhandse plaatsing van S$120 miljoen voldoende. CLCT zal 103.005.000 nieuwe eenheden in CLCT uitgeven aan institutionele, geaccrediteerde en andere investeerders tegen een uitgifteprijs tussen S $ 1,165 en S $ 1,199 per nieuwe CLCT-eenheid.

Dat is een korting van 4,1% tot 6,8% ten opzichte van de laatste slotkoers van S$1,25.

Ik verwacht dat de onderhandse plaatsingsovereenkomst de volgende dag van deze aankondiging zal worden afgerond, aangezien het bedrag niet groot is en REIT-plaatsingen altijd erg populair zijn geweest bij beleggers.

CLCT heeft stappen gezet om zich aan te passen aan de nieuwe economie. Een mogelijke daling van de huurprijzen van winkelcentra is een risico voor hen, dus dekken ze hun weddenschappen af door uit te breiden naar logistieke activa. Bovendien zal deze acquisitie DPU bijdragen en genieten van een kleine korting op de waardering.

CLCT ondergaat een grote transformatie en beleggers moeten deze REIT in de gaten houden terwijl deze blijft evolueren met onze veranderende wereld!

Lees hier onze CapitaLand China Trust (SGX:AU8U) analyse voor een diepere analyse van de volledige bedrijfswaardering van CLCT.

Disclaimer en openbaarmaking:dit mag niet worden opgevat als beleggingsadvies. De standpunten zijn eigendom van de auteur en hij is geen financieel adviseur. Op het moment van schrijven heeft hij een aandeel in CLCT.

Een huis kopen voor $ 500

Trusts 101:waarom een trust?

Munger verdubbelt opnieuw Alibaba, waarom houdt hij zo van China?

Beste Chinese ETF's om te kopen in 2022

Frasers Logistics Trust en Frasers Commercial Trust Fusie door Christopher Ng

Waarom ik deze dividendaandelen onder de radar zou kopen in plaats van Vodafone Group plc

Waarom ik AstraZeneca plc zou kopen voor dikke dividenden en pijplijnpotentieel?