Systematisch overdrachtsplan (STP) en systematisch opnameplan (SWP)

In India is de sector van beleggingsfondsen laat begonnen te groeien dankzij de enorme inspanningen van de Association of Mutual Funds in India (AMFI). Voorheen waren mensen meer geïnteresseerd in het parkeren van hun geld in vaste deposito's en terugkerende deposito's. Tegenwoordig willen veel Indiërs investeren in beleggingsfondsen om een hoger rendement te behalen, meer zekerheid te bieden en meer liquiditeit te genieten.

Helaas zou het percentage van de Indiase bevolking dat in de beleggingsfondsen investeert niet eens de eenvijfde overschrijden van het totale aantal inkomen verdienende Indiërs. Op dit moment is maar liefst 80% van de Indiase inkomensdragers niet op de hoogte van Mutual Funds of hebben ze een overvloed aan misvattingen hierover.

Een van de mythen die veel Indiërs hebben, is dat SIP een kenmerk is van het Mutual Fund. Het feit is dat SIP een manier is om in beleggingsfondsen te beleggen. U kunt in beleggingsfondsen beleggen via een forfaitair bedrag of via SIP's. Laten we een basiskennis hebben van SIP.

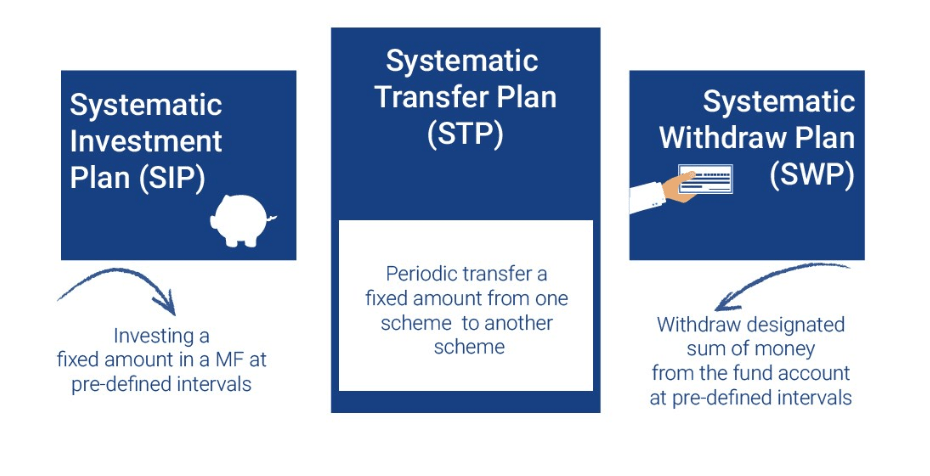

SIP betekent ‘ Systematisch investeringsplan’ . U kunt op een systematische manier een vast geldbedrag met bepaalde tussenpozen over een bepaalde periode beleggen. U kunt ervoor kiezen om SIP-investeringen jaarlijks, halfjaarlijks, maandelijks, wekelijks of zelfs dagelijks te doen.

SIP's zijn vergelijkbaar met terugkerende deposito's. U moet uw geld op een vooraf bepaalde datum beleggen en de Mutual Fund Company zal u deelbewijzen verstrekken op basis van de NIW van die dag.

Als u via SIP's in de beleggingsfondsen wilt beleggen, hoeft u de markt niet te timen. Het belangrijkste voordeel dat SIP's u bieden, is 'rupee cost averaging'. Daarom zijn uw beleggingen niet onderhevig aan het risico van marktschommelingen, aangezien SIP-beleggen de kosten van uw beleggingen gemiddelden.

Er zijn nu twee cruciale concepten verbonden aan SIP. De eerste is het Systematic Intrekking Plan of SWP.

Met SWP's kunt u met regelmatige tussenpozen een bepaald bedrag opnemen. SWP-plannen zijn meer geschikt voor gepensioneerden die op zoek zijn naar een regelmatig inkomen om hun uitgaven te dekken, bij voorkeur op maandelijkse basis.

Nadat u een vast bedrag in een Beleggingsfonds heeft geïnvesteerd, bepaalt u het vaste bedrag en de opnamefrequentie. Niet alleen SWP's helpen u periodieke inkomsten te verschaffen, maar beschermen u ook tegen de ups en downs van de aandelenmarkt.

SWP's werken op de tegenovergestelde manier van SIP's. In het geval van SIP's wordt uw geld vanaf uw bankrekening belegd in de beleggingsfondsen. Terwijl, in het geval van SWP's, uw beleggingsfondsen worden ingewisseld en op uw bankrekening worden gestort.

Laten we een voorbeeld bekijken om te begrijpen hoe SWP's in werkelijkheid werken. Stel dat meneer Akash 10.000 eenheden van een beleggingsfonds heeft op de 1 e Januari. Hij wil de komende drie maanden Rs 5.000 per maand opnemen via SWP. Daarom stelt hij een SWP op om hieraan uitvoering te geven.

De eenheden van uw beleggingen in beleggingsfondsen worden automatisch ingewisseld om u een regelmatig inkomen van Rs 5000 per maand te bieden. De onderstaande tabel legt het proces uit.

| Datum | Openende eenheden | NAV | Eenheden ingewisseld | Eenheden sluiten |

| 1 st jan | 10000 | 20 | 250 (5000/20) | 9750 |

| 1 st februari | 9750 | 16 | 312,50 (5000/16) | 9437,50 |

| 1 st maart | 9437.50 | 15 | 333,33 (5000/15) | 9104.17 |

Laten we het nu hebben over het tweede sleutelconcept, namelijk het Systematic Transfer Plan (STP)

Met STP's kunt u uw geld overboeken van een Equity Mutual Fund-regeling naar een Debt-regeling. Het tegenovergestelde kan ook plaatsvinden. STP fungeert als bescherming tegen marktvolatiliteit. STP is een geautomatiseerde manier om uw geld van het ene beleggingsfonds naar het andere over te boeken.

Wanneer u van mening bent dat uw belegging in een Aandelenfonds aan een hoger risico is blootgesteld, kunt u uw deelbewijzen periodiek overdragen naar een Schuldregeling. Daarom kunt u STP's opzetten die uw geld van uw Aandelenregeling naar een Schuldenfonds overboeken. Wanneer de markt zichzelf afwikkelt, kunt u het geld van dat Schuldenfonds weer overboeken naar een Aandelenregeling.

Laten we nu begrijpen hoe STP's werken. U moet een Beleggingsfonds selecteren waaruit uw geld moet worden overgeboekt naar een andere regeling. U kunt STP's zo instellen dat een overdracht kan plaatsvinden. Het kan jaarlijks, driemaandelijks, maandelijks, wekelijks of zelfs dagelijks zijn.

STP betekent het inwisselen van eenheden van een regeling en het investeren van de opbrengst in de eenheden van een andere regeling. Over het algemeen zijn STP's alleen toegestaan aan een belegger door een beleggingsfonds binnen de regelingen van hetzelfde bedrijf.

Door STP's in te stellen, kunt u uw rendement op een consistente basis blijven verdienen. Bovendien zijn uw beleggingen ook beschermd tegen ongunstige marktomstandigheden. STP's helpen u ook te genieten van het voordeel van 'rupee cost averaging' vergelijkbaar met SIP's.

STP's helpen u bij het opnieuw in evenwicht brengen van uw portefeuille. U kunt ervoor zorgen dat uw geld van schulden naar aandelen gaat wanneer de aandelenmarkt getuige is van een stijgende trend. Op dezelfde manier kunt u uw aandelenbeleggingen van de markt verwijderen en beleggen in schuldregelingen wanneer de markt zichzelf corrigeert.

Lees ook:

(Image Credits:Edelweiss)

Investeren via SIP's levert u geen belastingvoordeel op, tenzij u investeert in een ELSS-regeling. Op grond van sectie 80C van de wet op de inkomstenbelasting, 1961, kunt u genieten van een belastingaftrek op uw investeringen tot Rs 1.5 lakh. Dit belastingvoordeel is beschikbaar als u belegt in voorgeschreven effecten, waaronder ELSS.

SWP's resulteren in de inkoop van deelbewijzen van een Beleggingsfonds. Laten we aannemen dat u heeft geïnvesteerd in een schuldregeling en een STP heeft opgezet om geld over te maken naar een Aandelenfonds. Ervan uitgaande dat er nog geen 3 jaar zijn verstreken, zal elke vermogenswinst die u maakt als gevolg van de aflossing van deelbewijzen in het schuldfonds belastbaar zijn volgens uw belastingschijf. Als u uw beleggingen na 3 jaar terugtrekt, zijn meerwaarden belastbaar bij respectievelijk 10% en 20%, met indexatie en zonder indexatie.

STP's resulteren ook in de overdracht van eenheden en daarom zijn de meerwaarden onderworpen aan inkomstenbelasting. Stel, u verschuift uw beleggingen binnen 1 jaar van een Aandelenfonds naar Schuldenregeling, dan is de vermogenswinstbelasting 15% verschuldigd. Als 1 jaar langer duurt, wordt de belasting aangetrokken @10%, op voorwaarde dat de meerwaarden in een boekjaar Rs 1 lakh overschrijden.

Als u zowel tijd als kennis mist voor beleggen op de aandelenmarkt, kunt u uw geld beleggen op de aandelenmarkt via Mutual Funds. Om in beleggingsfondsen te beleggen, moet u in elke fase van uw investeringsreis gebruik maken van SIP's, STP's en SWP's.

Wanneer u in ons leven regelmatig inkomen verdient, lijkt beleggen in beleggingsfondsen via SIP's ideaal. Afhankelijk van veranderende marktomstandigheden, kunt u STP's instellen om uw rendement te maximaliseren door uw corpusverlies te minimaliseren. SWP's komen meestal in beeld wanneer u stopt met actief inkomen te verdienen en voor de rest van uw leven op zoek bent naar een passieve bron van regelmatig inkomen.

Mutual Fund is een geweldige investeringsoptie om uw vermogen op lange termijn te laten groeien. De systematische indeling van uw beleggingen en opnames in de vorm van SIP's, STP's en SWP's helpen u een financieel gedisciplineerd leven te leiden.

Wat zijn aandelenfondsen? Ken de soorten en voordelen

Wat zijn closed-end beleggingsfondsen?

Wat zijn beleggingsfondsen voor groei

Wat zijn beleggingsfondsen met een hoog risico?

Wat zijn de oudste beleggingsfondsen

Wat zijn Value Mutual Funds?

Wat is AMFI? En wat zijn de rol, het doel en het belang ervan?