Beleggers die zich afvragen hoe ze portefeuilles opnieuw kunnen riskeren na de COVID-19-pandemie, moeten overwegen hun allocatie naar Amerikaanse small-capwaardeaandelen te verhogen. Na jaren van underperformance en een ineenstorting van de waarderingen in maart lijken deze aandelen klaar voor een langverwachte, aanhoudende opleving.

Voorstanders van waardebeleggen voorspellen al jaren een grote rotatie van groei- naar waardeaandelen. Dus waarom zouden beleggers het nu geloven?

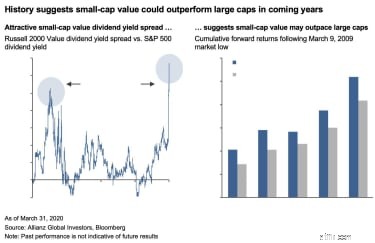

Omdat dit niet mijn persoonlijke mening is, maar eerder een conclusie getrokken uit een grondige analyse van eerdere verstoringen die teruggaan tot 1937, waarbij de spreiding tussen dividendrendementen op small-capwaarde (zoals gemeten door de Russell 2000 Value Index) en large-cap aandelen (gemeten aan de hand van de S&P 500 Index) stegen aanzienlijk.

In alle eerdere gevallen presteerde small-capwaarde vervolgens beter dan large-caps, vaak gedurende meerdere jaren en met een ruime marge. Medio maart was de spread tussen de Russell 2000 Value Index en de S&P 500 Index de grootste sinds de Global Financial Crisis (GFC) van 2008. Historisch gezien heeft dit een aantrekkelijk instappunt voor small-capwaarde gesuggereerd.

In "normale" tijden presteren small- en large-capaandelen doorgaans op dezelfde manier, met een relatief hoge correlatie (gemiddeld 0,8) tussen de Russell 2000- en de S&P 500-indices. Op kritieke momenten in de marktgeschiedenis zijn die indices echter uiteengelopen, waarbij de underperformance van small-caps een aanzienlijke kloof tussen hen heeft gecreëerd. Tijdens uitverkoop worden small-capwaardeaandelen vaak het hardst getroffen, waardoor een nog groter dividendrendement wordt gespreid over large-caps.

Het meest recente evenement was de GFC.

Tijdens de uitverkoop op de markt in januari 2008 steeg het dividendrendement tussen de Russell 2000 Value Index en de S&P 500, die historisch gezien gemiddeld ongeveer 0,19% was, tot 1,05%. In de komende vijf jaar presteerde Russell 2000 Value cumulatief 50,4% beter dan de S&P 500.

Dat patroon waarbij small-capwaarde het hardst wordt getroffen, herhaalt zich vandaag.

Dankzij een groot deel van de Amerikanen die op slot gaan, lijden kleine bedrijven veel erger dan grotere bedrijven die meer middelen hebben om inkomstenverliezen te doorstaan en zich aan te passen aan de ontwrichting. Als gevolg hiervan steeg in maart 2020 de spread tussen het dividendrendement van Russell 2000 Value en het dividendrendement van de S&P 500 naar een nieuw hoogtepunt van 1,34%.

Op basis van de ervaring van 2008 en andere historische marktgebeurtenissen, vormen spreads van deze omvang een krachtig signaal dat small-capwaardeaandelen het vermogen hebben om beter te presteren tijdens het komende herstel.

Het is natuurlijk altijd mogelijk dat het deze keer anders is.

Er zijn zeker belangrijke verschillen tussen de reacties van de markten op de COVID-19-pandemie en de GFC. Met name de uitverkoop van aandelen in 2008 sloeg zonder onderscheid toe in alle sectoren. In de huidige crisis was de impact ongelijk. In large-capaandelen, bijvoorbeeld, hebben sommige industrieën, zoals luchtvaartmaatschappijen, entertainment en vrije tijd, het zwaar te verduren, terwijl industrieën zoals technologie behouden blijven en zelfs hogere waarderingen zien.

Gezien deze verschillen is het logisch dat de daaropvolgende terugvorderingen ook kunnen uiteenlopen, in ieder geval voor large caps.

In small-capwaardeaandelen was de COVID-19-uitverkoop echter gewelddadig en over de hele linie, met vrijwel geen differentiatie tussen sectoren. Op deze manier weerspiegelt de huidige situatie die van de GFC bijna perfect. Als gevolg hiervan is het redelijk om te concluderen dat het herstel ook zal lijken op dat van de vorige crisis en dat de small-capwaarde opnieuw beter zou kunnen presteren.

De kans in small-capwaardeaandelen ten opzichte van large-caps komt doordat beleggers massaal naar large-cap groeiaandelen zijn toegestroomd, grotendeels als vlucht naar veiligheid in de nasleep van de uitverkoop van COVID-19. Nu, na de recente beursrally, zien veel marktwaarnemers dat largecaps weinig ruimte hebben om te waarderen. Om te wedden tegen een aanzienlijke stijging van de small-capwaarde zou daarentegen moeten worden aangenomen dat de spread tussen small-capwaarde en andere activa niet zal terugkeren naar historische waarden en dat kleine bedrijven tijdens het herstel achterblijven bij de bredere economie.

Er is één factor die de small-capwaarde tegenwerkt:dalende dividenden. Dividenden zijn een cruciaal onderdeel van het waarderendement van smallcaps - tot gemiddeld 40% - en het lijdt geen twijfel dat kleine bedrijven gedwongen zullen worden om dividenden te blijven verlagen of elimineren. Hetzelfde fenomeen deed zich echter voor tijdens de GFC en het verstoorde op geen enkele manier de outperformance-trend tijdens het daaropvolgende herstel.

Dat gezegd hebbende, gezien de manier waarop de huidige crisis de economie hervormt, zouden beleggers die vandaag overwegen om naar small-capwaarde te gaan, baat kunnen hebben bij het vermijden van brede indexstrategieën ten gunste van actief beheerde benaderingen die beter door het verschuivende economische zand kunnen navigeren en zich kunnen concentreren op bedrijven met de sterkste fundamentals, terwijl de rem van dividendverlagingen op het potentiële rendement wordt geminimaliseerd.

Zelfs als we rekening houden met lagere dividenden, geeft de markt duidelijke signalen af dat de small-capwaarde potentieel klaar lijkt om beter te presteren dan large-capaandelen. Beleggers die niet overtuigd zijn door de historische gegevens en bang zijn voor een voortzetting van de langdurige underperformance van small-capwaarde, mogen niet vergeten dat Washington duidelijk heeft gemaakt dat de federale overheid kleine bedrijven tijdens de crisis zal steunen – mogelijk zelfs in nog grotere mate dan in alle eerdere crisis.

Die toezegging zou het vertrouwen van investeerders in de historische trend moeten versterken.

De geschiedenis leert ons dat het nu tijd is om op deze signalen in te spelen. Beleggers die nog steeds twijfelen over "het rendement van waarde" lopen het risico de potentieel significante outperformance van small-capwaarde mis te lopen tijdens de beginfase van het komende herstel van de Covid-19-pandemie.

10 analisten van smallcapwaarde-aandelen zijn dol op

6 small-cap dividendaandelen om nu te kopen

11 voordelige aandelen voor deze te dure markt

Onze small-cap fondsen bewandelen verschillende wegen

10 Super Small-Cap Value-aandelen om te verkopen

Geef niet op met small-capaandelen

9 dingen die millennials voor altijd veranderen (leuk of niet)