Toen ik vele jaren geleden verliefd werd op de aandelenmarkt, was het waardebeleggen dat me lokte. Ik raakte geboeid door de waardevolle boeken:Benjamin Graham'sThe Intelligent Investor, John Train'sThe Money Masters en David Dreman's Contrarian Investment Strategy. De boodschap was simpel:koop laag, verkoop hoog (of, beter nog, helemaal niet). Wat me enthousiast maakte, was de zoektocht naar uitstekende bedrijven die door andere investeerders werden gemeden. Om een over het hoofd gezien aandeel te vinden en het door tegenspoed te behouden, om het vervolgens te laten erkennen en de prijs te laten stijgen - nu dat was een sensatie.

Het kopen van groeiaandelen is lang niet zo uitdagend. Op de Tesla Express springen is niet mijn idee van opwinding, en wat ver omhoog gaat, komt vaak ver naar beneden (zie bijvoorbeeld Enron). Ook waren de gegevens aan mijn kant:waardeaandelen sloegen in op groeiaandelen. "Van 1927 tot 2007", zei een onderzoeksrapport van JPMorgan eerder dit jaar, " leidde het kopen van aandelen die goedkoper waren dan de rest van de markt (value investing) tot een zeer significante outperformance." Het rapport bevatte een grafiek die aantoonde dat als u in 1927 $ 100 in een waardeportefeuille en $ 100 in een groeiportefeuille had gestoken, de waardeportefeuille in 2007 ongeveer 40 keer waardevoller zou zijn dan de groeiportefeuille.

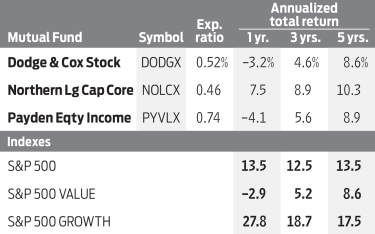

Maar toen viel de bodem weg. De S&P 500 Value-index, bepaald door waarderingsmaatstaven als lagere koers-winst en koers-boekwaarderatio's, heeft de afgelopen vijf jaar een jaarlijks gemiddelde van slechts 8,6% opgeleverd; de S&P 500 Growth-index heeft 17,5% opgeleverd. En tot nu toe in 2020 is het een nederlaag. De Groei-index heeft 18,8% opgeleverd, terwijl de Waarde-index is gedaald 11,0%. Het is dan ook geen verrassing dat investeerders zijn gevlucht. Vanguard S&P 500 Growth (symbool VOOG), een beursgenoteerd fonds gekoppeld aan de index, heeft vier keer het vermogen van Vanguard S&P Value (VOOV). (Prijzen en retouren zijn geldig tot en met 11 september, tenzij anders vermeld.)

Nobelprijswinnaar Eugene Fama en Kenneth French, de economen die in 1992 voor het eerst de superioriteit van waardeaandelen erkenden, hebben de verdwijnende marge opgetekend, maar geven toe dat ze niet begrijpen wat er is gebeurd. Maar David Booth, een onderzoeksassistent van Fama meer dan 50 jaar geleden en later de oprichter van Dimensional Fund Advisors, een indexfondsspecialist met 514 miljard dollar onder beheer, is optimistisch. Hij gelooft dat groei en waarde zullen terugkeren naar hun historische relatie. "Naar mijn mening", schreef Booth op Marketwatch, "is de reden om in waardeaandelen te beleggen even sterk als altijd:hoe minder u voor een aandeel betaalt, hoe hoger uw verwachte rendement."

De langzame groei-paradox. Er zijn echter sterke argumenten aan de andere kant. De belangrijkste is dat, zelfs zonder rekening te houden met COVID, de Verenigde Staten sinds 2005 vastzitten in een trage economische groei, net voordat de divergentie van de waardegroei begon. In dergelijke periodes zijn beleggers bereid een premie te betalen aan eigen bedrijven die hun omzet en winst in een snel tempo kunnen verhogen. Het is misschien een paradox, maar de groei overtreft de waarde als de economie traag is. Onze lage langetermijnrentes, die wijzen op een zwakke vraag, geven aan dat de dagen van meer dan 3% economische groei misschien voorbij zijn.

Die wenselijke omzet- en winststijgingen zijn tegenwoordig vooral te vinden bij technologieaandelen. Ondanks recente dalingen als gevolg van de pandemie, zijn de inkomsten in de internetdienstensector in de afgelopen vijf jaar tot en met het tweede kwartaal van dit jaar met een jaargemiddelde van 22,1% gegroeid en is het netto-inkomen met een jaargemiddelde van 21,8% gestegen. . Een ongelooflijke 42% van de activa van de S&P 500 Growth-index wordt aangehouden in informatietechnologie-aandelen, vergeleken met slechts 8% voor de Value-index. Veel waardeaandelen daarentegen bevolken ongunstige sectoren zoals financiën en energie.

Tech-aandelen zijn de drijvende kracht achter de groei-indexen. De vijf grootste bedrijven in de Vanguard S&P 500 Growth ETF, allemaal in technologie, zijn goed voor drie achtste van de totale waarde van het fonds. Alleen Apple, volgens het laatste rapport het nummer één aandeel in de portefeuille, heeft dit jaar 53% opgebracht, zelfs na wat tegenslagen de laatste tijd. Dus misschien is het verschil tussen groei en waarde gewoon een verhaal van enorme stijgingen van de aandelenkoersen van technologie - een fenomeen dat we eerder aan het eind van de jaren negentig zagen. En je herinnert je hoe dat verhaal eindigde.

Veel waardeaandelen zijn zo verafschuwd geworden dat ze in feite super . zijn geworden - waardeaandelen. Hoewel er op korte termijn vreemde anomalieën kunnen optreden, hebben historische patronen de neiging zich op de lange termijn voort te zetten. Ook betalen veel waardeaandelen aantrekkelijke dividenden in een tijd waarin 10-jaars Treasuries ruim onder de 1% opleveren. Ten slotte moet iedereen die de voorkeur geeft aan goedkoop boven duur, erkennen dat er geweldige koopjes zijn. De beste plaats om ze te vinden is bij beleggingsfondsen die worden beheerd door goede aandelenkiezers.

Inkomen uit Payden-aandelen (PYVLX) heeft de afgelopen vijf jaar een gemiddeld jaarlijks rendement van 8,9% behaald met een aanzienlijk lagere volatiliteit dan de markt als geheel. Helaas vereist het een initiële investering van $ 100.000, tenzij u aandelen koopt via een adviseur. Toch kun je altijd het portfolio bekijken voor ideeën. Tot de topposities behoren enkele uitstekende keuzes, waaronder de lucht- en ruimtevaartgigant Lockheed Martin (LMT, $ 389), waarvan de aandelen dit jaar stabiel zijn en worden verhandeld tegen een K/W van slechts 15 (gebaseerd op de verwachte winst voor de komende 12 maanden) met een dividendrendement van 2,5%. Anderen zijn JPMorgan Chase (JPM, $ 101), de grootste Amerikaanse bank, met een K/W van 14 en een rendement van 3,6%, en, ja, een technologiebedrijf, internetinfrastructuurspecialist Cisco Systems (CSCO, $40), met een K/W van 13 en een rendement van 3,6%.

De portefeuille van Dodge &Cox Stock (DODGX), een oude favoriet van mij en een lid van de Kiplinger 25-lijst van favoriete onbelaste fondsen, heeft een extreem lage omzet en een bescheiden kostenratio van slechts 0,52%. Het is overwogen in financiële waarden, waaronder Bank of America (BAC, $ 26), Wells Fargo (WFC, $ 24), Bank of New York Mellon (BK, $ 36) en American Express (AXP, 103). In de financiële sector, net als bij andere die zijn verstoord door COVID, zijn de huidige en verwachte kortetermijnwinsten niet bijzonder zinvol. In deze gevallen kijk ik liever achteruit. Als Bank of America bijvoorbeeld in 2022 terugkeert naar de inkomsten van 2019, dan zou de K/W van vandaag op die basis slechts 9 zijn.

Dodge &Cox bezit ook twee waardegerichte technologieaandelen:HP (HPQ, $ 19), met een zeer on-tech-achtige opbrengst van 3,7%, en Dell Technologies (DELL, $66). HP is hersteld van zijn dieptepunten in maart, maar niet op de spectaculaire manier van Apple en zijn cohorten. Dell heeft een toekomstige K/W van slechts 11. Het fonds heeft een aanzienlijke 9% van zijn activa in de energiesector, en heeft onlangs zijn posities in Occidental Petroleum uitgebreid. (OXY, $ 10), een olie- en gasexploratiebedrijf waarvan de voorraad sinds het begin van het jaar met meer dan 70% is gedaald.

Noordelijke Large Cap-kern (NOLCX), dat de afgelopen vijf jaar 10,3% op jaarbasis heeft opgeleverd en jaarlijkse kosten van 0,46% berekent, wordt door Morningstar officieel beoordeeld als een grootkapitaalfonds, maar de portefeuille is doorspekt met technologiegroeibedrijven, waaronder Apple en Alphabet. Op de lijst staan ook klassieke waardeaandelen, waaronder AT&T (T, $ 29), wat 7,2% oplevert met een K/W van 9. Een zo hoog rendement is altijd verdacht, omdat het soms aangeeft dat er een dividendverlaging op komst is, maar ik geloof dat het veilig is. Andere noordelijke posities om te overwegen zijn Merck &Co . (MRK, $84), de farmaceutische gigant, en PepsiCo (PEP, $ 136), het drankenbedrijf.

Mijn voorkeur gaat uit naar het vermijden van waardeaandelen als categorie - dat wil zeggen, wegblijven van indexfondsen - maar kiezen tussen individuele aandelen en beheerde fondsen. Er zijn geweldige bedrijven tegen lage prijzen, en u kunt goede dividenden ontvangen terwijl u wacht tot andere investeerders hun achterstand inhalen.

James K. Glassman is voorzitter van Glassman Advisory, een adviesbureau voor openbare aangelegenheden. Hij schrijft niet over zijn klanten. Zijn meest recente boek is Vangnet:de strategie om uw investeringen te verminderen in tijden van turbulentie. Hij bezit aandelen in Bank of America.

10 waardeaandelen om te kopen voor 2019 en daarna

Toegevoegde waarde:7 topaandelen voor 2019

Aandelenmarkt vandaag:groei neemt weer een achterstand op naar waarde

Stock Market Today:Stocks Retreat on Stimulus Stalemate

Aandelenmarkt vandaag:Taper Tantrum? Niet vandaag!

Aandelenmarkt vandaag:groeiaandelen geknapt

Groei versus waardeaandelen:een balans vinden