Op een bepaald moment in het leven van bijna elke belegger zullen ze worden gewaarschuwd voor het feit dat ze 'gekwalificeerde dividenden' ontvangen. Dat roept onvermijdelijk de natuurlijke vraag op:

Wat zijn gekwalificeerde dividenden?

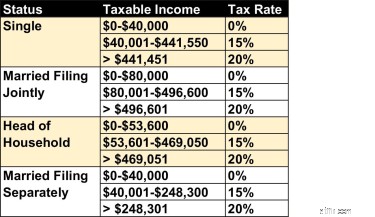

Uiteindelijk heeft het belang van dit onderscheid te maken met hoe u wordt belast op uw dividenden. Het belastingtarief op gekwalificeerde dividenden is 15% voor de meeste belastingbetalers. (Het is nul voor alleenstaande belastingbetalers met een inkomen van minder dan $ 40.000 en 20% voor alleenstaande belastingplichtigen met een inkomen van meer dan $ 441.451.) "gewone dividenden" (of "niet-gekwalificeerde dividenden") worden echter belast tegen uw normale marginale belastingtarief.

Maar op een meer fundamenteel niveau:wat is precies een gekwalificeerd dividend en hoe weten we of de dividenden die door de aandelen in onze portefeuilles worden betaald, gekwalificeerd zijn? En welke investeringen keren niet-gekwalificeerde dividenden uit?

Laten we beginnen met te onderzoeken hoe gekwalificeerde dividenden in de eerste plaats zijn gecreëerd. Daarna zullen we uitleggen hoe dat van invloed is op de regels die daarop van toepassing zijn en op de gewone dividenden van vandaag.

Het concept van gekwalificeerde dividenden begon met de belastingverlagingen van 2003, ondertekend door George W. Bush. Voorheen werden alle dividenden belast tegen het normale marginale tarief van de belastingbetaler.

Het lager gekwalificeerde tarief was bedoeld om een van de grote onbedoelde gevolgen van de Amerikaanse belastingwet op te lossen. Door dividenden tegen een hoger tarief te belasten, stimuleerde de IRS bedrijven niet om ze te betalen. In plaats daarvan stimuleerde het hen om aandelen terug te kopen (die onbelast waren) of gewoon het geld op te potten.

Door het lagere gekwalificeerde dividendbelastingtarief te creëren dat gelijk was aan het langetermijnbelastingtarief voor vermogenswinsten, stimuleerde de belastingcode bedrijven in plaats daarvan om hun langetermijnaandeelhouders te belonen met hogere dividenden. Het stimuleerde beleggers ook om hun aandelen langer aan te houden om ze te verzamelen.

Het idee was om een beter soort bedrijf en een beter soort investeerder te creëren.

Het is de vraag of het lagere tarief het gewenste effect heeft gehad; in de 17 jaar die zijn verstreken, zijn bedrijven (vooral in de technische sector) nog steeds veel geld oppotten, en terugkopen werden gecrediteerd als een van de grootste aanjagers van de bullmarkt van 2009-20.

Maar het is zeker waar dat dividenden meer een focus werden voor zowel investeerders als de bedrijven die ze uitkeerden na de belastinghervormingen van 2003. Zelfs technische lieverds als Apple (AAPL) en Nvidia (NVDA) betalen regelmatig dividend uit.

Om in aanmerking te komen, moet een dividend worden betaald door een Amerikaans bedrijf of een buitenlands bedrijf dat handelt in de VS of een belastingverdrag heeft met de VS. Dat deel is eenvoudig genoeg om te begrijpen.

De volgende vereiste wordt lastig.

De belastingverlaging was bedoeld om geduldige aandeelhouders op lange termijn te belonen. Om in aanmerking te komen, moet u de aandelen dus meer dan 60 dagen aanhouden gedurende de periode van 121 dagen die 60 dagen vóór de ex-dividenddatum begint.

Als dat je doet tollen, zie het dan als volgt:als je de aandelen een paar maanden hebt vastgehouden, krijg je waarschijnlijk de gekwalificeerde koers. Als je dat nog niet hebt gedaan, ben je dat waarschijnlijk niet, of in ieder geval nog niet.

Bepaalde soorten aandelen halen het niet.

Vastgoedbeleggingstrusts (REIT's) en master limited partnerships (MLP's) keren bijvoorbeeld doorgaans geen gekwalificeerde dividenden uit. REIT-dividenden en MLP-uitkeringen hebben ingewikkelder belastingregels; in sommige gevallen kunnen ze echter lagere effectieve belastingtarieven hebben.

Geldmarktfondsen en andere "obligatie-achtige" instrumenten keren over het algemeen gewone dividenden uit. Dat geldt ook voor dividenden die worden uitbetaald via een aandelenoptieplan voor werknemers.

Het goede nieuws:het is eigenlijk niet jouw probleem om hier achter te komen als je dat echt niet wilt. Uw makelaar zal aangeven of de dividenden die u heeft ontvangen gekwalificeerd zijn of niet in de 1099-Div die zij u tijdens het belastingseizoen sturen.

Maar als u weet of u gekwalificeerde dividenden ontvangt, kunt u goed plannen. Misschien kunt u uw dividendaandelenportefeuille zo inrichten dat uw lager belaste gekwalificeerde dividenden op uw belastbare effectenrekening worden gestort en uw hoger belaste gewone dividenden in uw IRA.

Als dit alles je doet tollen, kunnen we het als volgt samenvatten:

De dividenden van de meeste "normale" bedrijfsaandelen die u gedurende ten minste twee maanden hebt aangehouden, worden gekwalificeerd. Veel onorthodoxe aandelen - zoals REIT's en MLP's - en aandelen die minder dan twee maanden worden aangehouden, zullen dat over het algemeen niet doen.

Hoewel we de belastinggrondslagen hierboven hebben samengevat, kunt u hier bekijken hoe gekwalificeerde dividenden worden belast voor elke situatie voor het belastingjaar 2020: