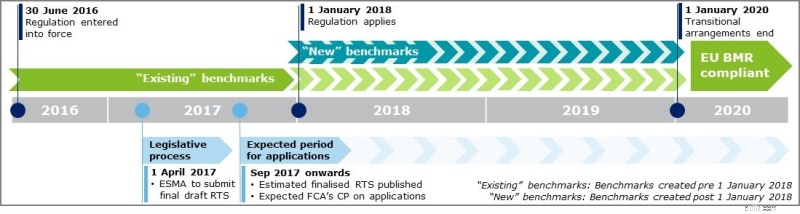

De verordening van de Europese Commissie betreffende indices die worden gebruikt als financiële benchmarks in financiële instrumenten en financiële contracten (de verordening ) maakt deel uit van de reactie van de EU op een reeks spraakmakende onderzoeken van de afgelopen jaren naar de vermeende manipulatie van belangrijke financiële benchmarks, waaronder LIBOR. Deze onderzoeken hebben geleid tot bezorgdheid over de betrouwbaarheid en integriteit van financiële benchmarks, die ten grondslag liggen aan transacties ter waarde van biljoenen dollars. De verordening heeft tot doel het risico van manipulatie te verminderen, de betrouwbaarheid van de beheerde benchmarks te vergroten en uiteindelijk een veiligere omgeving te bieden voor het gebruik van benchmarks in de EU.

Op 1 januari 2018 zal de verordening van toepassing zijn, waarin entiteiten die benchmarkbeheerders, contribuanten of gebruikers zijn, minder dan twaalf maanden de tijd geven om zich voor te bereiden op naleving van de vereisten van de verordening, behoudens overgangsregelingen.

Voor “bestaande” benchmarks zullen overgangsregelingen gelden. Dit betekent dat EU-benchmarkbeheerders die benchmarks aanbieden tot 1 januari 2018 tot 1 januari 2020 de tijd hebben om een vergunning of registratie aan te vragen bij hun nationale bevoegde autoriteit (NCA) in de EU.

De behandeling van "nieuwe" benchmarks, d.w.z. benchmarks die na 1 januari 2018 door een benchmarkbeheerder zijn gecreëerd, blijft echter onduidelijk in de verordening. Dit vormt een uitdaging voor het niveau van implementatie dat bedrijven willen bereiken tegen eind 2017.

Entiteiten die door de verordening worden getroffen (inclusief die binnen en buiten de financiële dienstverlening), moeten voorzichtig blijven bij hun implementatieplannen door ervan uit te gaan dat de overgangsregelingen niet van toepassing zijn op "nieuwe" benchmarks. Dit zou betekenen dat beheerders in 2018 alleen nieuwe benchmarks kunnen beheren als ze zijn geautoriseerd of geregistreerd door een EU-NBA.

Hieronder vindt u een samenvatting van de belangrijkste mijlpalen en verwachte activiteiten voor dit jaar en daarna:

De ESMA zal naar verwachting begin april 2017 een definitief ontwerp (ter goedkeuring) van de RTS over de verordening aan de Commissie verstrekken, waarin verdere richtsnoeren zullen worden gegeven voor een aantal belangrijke aandachtsgebieden voor de toepassing van de verordening, zoals sjablonen voor benchmarks en nalevingsverklaringen.

Als onderdeel van het wetgevingsproces is het echter vermeldenswaard dat de Commissie ervoor kan kiezen om enkele wijzigingen in de tekst aan te brengen alvorens deze aan te nemen. Zodra de Commissie de tekst heeft aangenomen, wordt deze voorgelegd aan het Europees Parlement en de Raad en hebben zij drie maanden de tijd om bezwaar aan te tekenen (hoewel deze periode kan worden verlengd). Als er geen bezwaar wordt gemaakt, is de tekst definitief en wordt deze in het Publicatieblad van de EU opgenomen. De volledige set van definitieve vereisten is dus mogelijk pas kort voor 1 januari 2018 beschikbaar.

De Level 2 RTS van ESMA zal nadere richtlijnen bevatten over de specifieke informatie die vereist is in de aanvraagformulieren voor de beoordeling van autorisatie en/of registratie. Dus zodra de definitieve normen zijn gepubliceerd, wordt het stokje doorgegeven aan gedelegeerde EU-NBA's om hun eigen consultatiedocumenten te publiceren voor advies over aanvragen, waarschijnlijk in het vierde kwartaal van 2017, en daarom kunnen we een "rush naar de finish" zien met een grote toestroom van aanvragen die eind 2017 zijn ingediend.

Het is ook vermeldenswaard dat de verordening nog steeds onduidelijk is over de mate van naleving van de verordening die nodig is in de periode tussen aanvraag en autorisatie/registratie. We verwachten echter dat de verordening beheerders in staat stelt om benchmarks te blijven aanbieden totdat het besluit is genomen, of op zijn minst enige vorm van tussentijdse toestemming te hebben. Bovendien staat de verordening beheerders toe om binnen 30 werkdagen na een overeenkomst die door een onder toezicht staande entiteit is aangegaan, een aanvraag in te dienen om de benchmark te gebruiken. Dit betekent dat beheerders tot medio februari 2018 de tijd hebben om een aanvraag in te dienen, ervan uitgaande dat ze deze benchmarks vanaf 1 januari 2018 willen blijven beheren. We raden bedrijven echter aan om hun aanvraag niet tot het laatste moment uit te stellen.

Naast de bestaande benchmarkregelgeving en -richtsnoeren, bevat de verordening een verscheidenheid aan zekerheidsvereisten die bedrijven die door de verordening worden getroffen, in overweging moeten nemen als onderdeel van hun implementatieplannen. Deze omvatten:

1) Bestuur:effectieve regelingen en evenredigheid

De verordening stelt een breed scala aan vereisten vast met betrekking tot governance- en toezichtregelingen, het beheer van belangenconflicten, verantwoordings- en controlekaders, inputgegevens en benchmarkmethodologieën en transparantie. Als een verdere complexiteit zullen deze vereisten verschillen afhankelijk van het type en de kriticiteit van de benchmark en daarom worden bedrijven aangemoedigd om een inventaris van benchmarks te hebben met een robuust proces om de vereisten voor elk van hun benchmarkactiviteiten te kunnen identificeren.

De verordening stelt de minimumnormen voor naleving vast waaraan bedrijven moeten voldoen en afhankelijk van de opzet van het bedrijf en/of de behoeften van de klant kunnen bedrijven ervoor kiezen om verder te gaan dan het vaststellen van een of meer controlekaders om proportioneel te voldoen aan de normen van de verordening in de hele organisatie . Niettemin moeten bedrijven aan hun EU-NBA bewijzen dat ze als organisatie aan de verordening voldoen.

2) Inventaris:definieer uw benchmark binnen het bereik

Of bedrijven nu gebruikers, contribuanten of beheerders zijn, de noodzaak voor bedrijven om een allesomvattende "live" inventaris van benchmarks te ontwikkelen en een controlekader te ontwikkelen om de inventaris in overeenstemming met de verordening te houden, is belangrijk bij het bepalen van de perimeter van de toepassing van de verordening. De verordening bevat verschillende definities en classificaties die de vereisten voor elke geïdentificeerde benchmark bepalen en daarom beschouwen we als een minimum dat de inventaris informatie bevat zoals kriticiteit, benchmarktype, locatie van administratie, relaties met bijdragers en het gebruik van benchmarks.

Ook vestigen wij de aandacht op het feit dat de Verordening eisen stelt aan onder toezicht staande entiteiten die gebruikers van benchmarks zijn. Niet alleen moeten gebruikers nu in-scope benchmarks identificeren die in de hele organisatie worden gebruikt, gebruikers moeten ook regelmatig controleren of de beheerder in het ESMA-register staat met een benchmarkverklaring die voor elk van hun benchmarks is gepubliceerd. We zouden bedrijven ook aanmoedigen om na te denken over noodplannen, gezien de mogelijkheid dat benchmarks worden stopgezet of beperkt worden gebruikt in de EU vanwege de verordening.

3) Derde land:de geplande exit van het regime en het VK uit de EU

Er zijn drie opties beschikbaar onder de regeling voor derde landen en elke optie vereist uiteindelijk dat niet-EU-beheerders voldoen aan vereisten die gelijkwaardig zijn aan de verordening (IOSCO-beginselen voor financiële benchmarks en olieprijsrapportagebureaus). Hoewel dit ondernemingen van buiten de EU enige flexibiliteit biedt om evenredigheid toe te passen op hun governance- en controlekader, zal het niveau van bekendheid met de verordening bij beheerders van derde landen met een beperkte aanwezigheid in de EU een uitdaging zijn, zowel wat betreft de kosten van voldoen aan de vereisten van de verordening en de haalbaarheid van het wijzigen van bedrijfsstrategieën en -modellen om naleving van de verordening te waarborgen.

Het is vermeldenswaard dat zelfs met het geplande vertrek van het VK uit de EU, de verordening nog steeds van toepassing zal zijn in het VK vóór de vroegst mogelijke datum voor het vertrek van het VK uit de EU. Daarom moedigen we bedrijven in het VK aan om zich als EU-land voor te bereiden op de implementatie van controlekaders om te voldoen aan de verordening. Bovendien kan het als een concurrentievoordeel worden beschouwd om een geautoriseerde of geregistreerde benchmarkbeheerder van een derde land te zijn die voldoet aan de normen van de verordening, met name als het Britse regime niet als gelijkwaardig wordt beschouwd.

Aangezien 1 januari 2018 snel nadert, en in het licht van de benadrukte complexiteit en onzekerheden van de verordening, zien we de dringende noodzaak voor bedrijven om de reikwijdte van de impact van de verordening definitief vast te stellen, plannen voor implementatie te ontwerpen, een communicatiestrategie te formuleren met klanten informeren over mogelijke gevolgen en beginnen met de voorbereidingen voor een aanvraag bij de NCA's van de EU.

Dit bericht is geschreven door het Benchmark-team van Deloitte en voor het eerst gepubliceerd op de blog van Deloitte Financial Services UK.

Bent u voorbereid op gezondheidszorgkosten terwijl u met pensioen gaat?

Kijkt u uit naar een eerder dan verwacht pensioen?

Bent u financieel klaar om kinderen te krijgen?

Ben je klaar om leiding te geven?

Ben je klaar voor kleine bedrijven op zaterdag?

Ben je klaar voor 'Muhurat Trading' deze Diwali?

Zijn Micro Bitcoin Futures iets voor jou?