De GST of de Goods and Service Tax is een uitgebreide indirecte belasting op de productie, verkoop en aankoop van goederen en diensten in heel India en vervangt daarmee de belastingen die worden geheven door de centrale en deelstaatregeringen. De bedrijven die zijn geregistreerd onder de GST-wet kunnen dus aanspraak maken op het belastingkrediet tot het bedrag van de door hen betaalde GST bij de aankoop van goederen en diensten als onderdeel van hun reguliere commerciële activiteit. Exporten op grond van deze wet zullen worden beschouwd als leveringen met een nultarief en invoer zal worden geheven tegen dezelfde belastingtarieven als binnenlandse goederen en diensten volgens het bestemmingsbeginsel, naast de douanerechten die niet worden opgenomen in de GST-wet.

Facturering:een kort overzicht

Een factuur, ook wel verkoopfactuur genoemd, is een factuur die door de leverancier van een product of dienst naar de consument of koper wordt gestuurd. De factuur schept een verplichting voor de klant om de verkoper het bedrag van het verkochte artikel of de verkochte dienst te betalen, waardoor een vordering ontstaat.

Een factuur kan een schriftelijke verificatie zijn van de overeenkomst tussen de verkoper en de koper van de goederen of diensten. Facturen zijn een zeer integraal onderdeel van een bedrijf, omdat ze helpen bij het systematisch bijhouden van alle transacties van de onderneming.

Een factuur bevat meestal het volgende:

DATUM:de datum is meestal de datum waarop de factuur voor het eerst is gemaakt. Dit is handig wanneer de klant op een later tijdstip moet betalen.

NAAM EN ADRES VAN DE KOPER:De naam en het adres van de klant zijn belangrijk in gevallen waarin u een officiële brief of documenten moet verzenden. In een elektronische factuur is alleen het e-mailadres van de koper nodig.

BESCHRIJVING VAN GEKOCHTE ARTIKELEN:Door het aantal verkochte artikelen en hun tarieven voor materiële goederen en geleverde diensten te vermelden, kunt u de voorraad in uw bedrijf bijhouden en verduistering voorkomen .

BETALINGSVOORWAARDEN:De betalingsvoorwaarden moeten ook in de factuur worden gedefinieerd als de betaling op een toekomstige datum moet worden gedaan.

Soorten facturen die moeten worden opgesteld onder het huidige belastingregime:

De huidige belastingwetten verplichten alle handelaren om twee soorten facturen bij te houden:-

RETAILFACTUUR: Een kleinhandelsfactuur is een type factuur dat wordt uitgegeven door geregistreerde dealers voor elke verkoop van goederen of diensten waarvoor geen belastingfactuur is toegestaan. Een kleinhandelsfactuur is echter niet nodig als de totale verkoopwaarde lager is dan honderd roepies. Een kleinhandelsfactuur wordt meestal uitgegeven voor verkopen tussen staten en binnenlandse overboekingen en exporten van filialen. Een koper kan geen aanspraak maken op voorbelasting op een kleinhandelsfactuur.

(Afbeeldingsbron)

Een handelsfactuur bestaat doorgaans uit de volgende items:

Factuurnummer;

Uitgiftedatum;

Kopergegevens;

Aantal;

Eenheidsprijs;

Totaal bedrag;

Korting (indien verstrekt);

Handtekening van bevoegd personeel.

BELASTINGSFACTUUR: Een belastingfactuur wordt uitgegeven door een geregistreerde dealer die goederen verkoopt aan een andere geregistreerde dealer. De Belastingfacturen worden door de registerhandelaren aan het einde van het boekjaar of boekjaar ingediend bij de desbetreffende belastingdienst. Zo helpt de overheid de kans op belastingontduiking te vermijden.

(Afbeeldingsbron)

De belastingfactuur bevat meestal de volgende items:

Factuurnummer;

Datum van afgifte van factuur;

Kopergegevens;

Belastingidentificatienummer (FIN);

Aantal;

Eenheidsprijs;

Totaal bedrag;

Belasting in rekening gebracht;

Handtekening van bevoegd personeel.

Soorten facturen die moeten worden opgesteld onder de wet goederen- en dienstenbelasting:

De GST-wet vereist twee soorten facturen, namelijk:belastingfactuur en leveringsbon die vóór of bij het optreden van een individuele gebeurtenis binnen de voorgeschreven tijd moeten worden uitgegeven. Er is dus een factuur vereist voor elke vorm van levering, zoals verkoop, ruilhandel, verhuur, licentie of verwijdering. De primaire functie van GST is het controleren van de vorderingen voor belastingaftrek waarvoor alle relevante gegevens met betrekking tot de facturen moeten worden geüpload en beoordeeld. De wet verplicht alle registerdealers om hun gegevens te archiveren volgens de facturen.

De GST-wet vereist dat de volgende facturen worden uitgegeven:

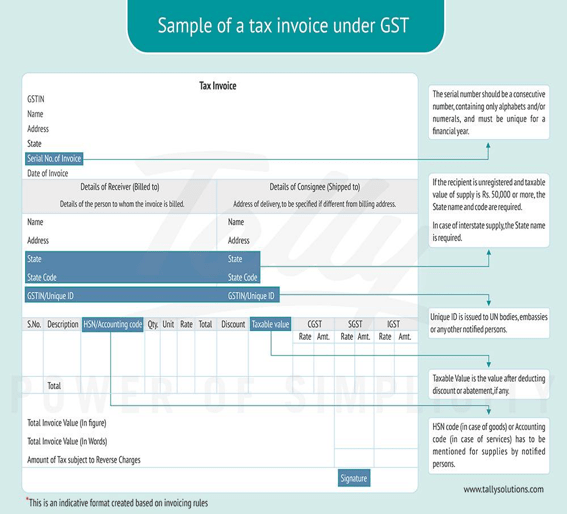

BELASTINGSFACTUUR:Elke persoon die is geregistreerd om belasting te betalen op grond van de GST-wet die goederen en diensten levert, wordt verondersteld een belastingfactuur uit te geven voor alle betrokken leveringen. De Belastingfactuur moet worden afgegeven vóór of op het moment van verkoop van de goederen en diensten of tijdens de levering van deze goederen en diensten aan de ontvanger.

(Bron afbeelding)

Volgens de nieuwe regels moet de btw-factuur de volgende details bevatten:

De btw-factuur moet voornamelijk de naam, het adres en het registratienummer van de leverancier bevatten.

Een opeenvolgend serienummer dat alleen alfabetten of cijfers of beide bevat, uniek voor elk boekjaar. Dit is het factuurnummer.

Datum van uitgifte van de factuur.

De btw-factuur moet ook de naam, het adres en het registratienummer van de geregistreerde koper bevatten. Indien de consument geen geregistreerde dealer is, is de naam en het adres voldoende.

Voor een verkoopwaarde van meer dan vijftigduizend roepies moet de factuur de naam en het adres van de koper bevatten, samen met het afleveradres, de naam van de staat en de specifieke staatscode.

De HSN of de Accounting Code of Services.

Beschrijving van verkochte goederen en diensten.

De hoeveelheid in het geval van goederen samen met de respectieve eenheid of unieke hoeveelheidscode.

De totale waarde van de verkochte goederen of diensten.

De belastbare waarde van goederen en diensten na correctie voor korting.

Het belastingtarief dat in rekening wordt gebracht.

Het belastingbedrag dat wordt geheven over de belastbare goederen en diensten.

Plaats van levering met de naam van de staat in geval van verkoop tussen staten.

De plaats van levering als deze afwijkt van de plaats van levering.

Vermeld ook of de belasting op verlegging moet worden betaald.

Regels voor het opstellen van een btw-factuur onder GST

De belastingfactuur moet worden opgesteld en uitgegeven binnen 30 dagen na de datum van verkoop van het goed of de dienst.

In gevallen waarin de leverancier een bank of een andere dergelijke financiële instelling is, moet de factuur binnen 45 dagen na de levering van de dienst worden opgesteld en uitgegeven.

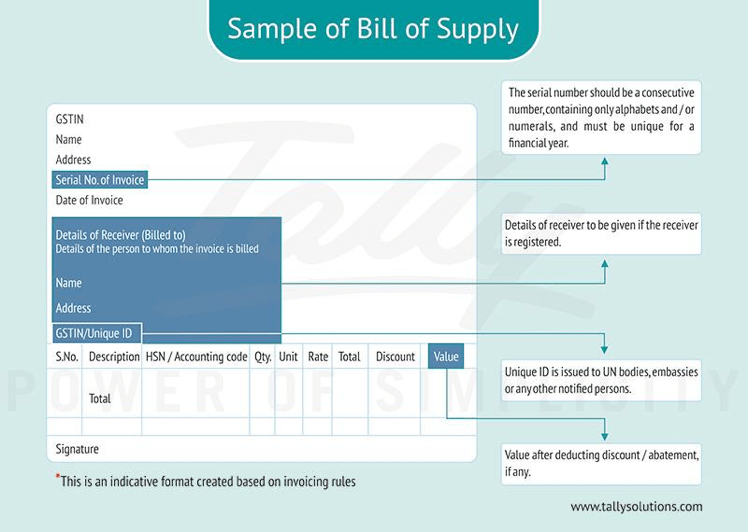

LEVERING:

Elke geregistreerde dealer die vrijgestelde goederen of diensten verkoopt of een dealer die heeft gekozen voor een samengestelde heffingsregeling, moet een leveringsbon afgeven in plaats van de reguliere belastingfactuur onder de GST-wet, een geregistreerde dealer kan de leveringsbon echter niet gebruiken om btw-tegoed te claimen. Een leveringsbon is niet verplicht in gevallen waarin het totale factuurbedrag minder is dan 100 roepies, tenzij de koper op een factuur aandringt. Aan het einde van de werkdag moet een geconsolideerde leveringslijst worden opgesteld voor alle leveringen waarvoor de leveringslijst niet is uitgegeven.

(Afbeeldingsbron)

Een leveringsbon moet de volgende details bevatten:

De naam, het adres en het belastingidentificatienummer voor goederen en diensten (GSTIN).

Een leveringsbonnummer dat afzonderlijk wordt gegenereerd voor elke leveringsbon met een uniek nummer voor elk boekjaar.

De datum van uitgifte van de leveringsbon.

Voor een geregistreerde koper moeten ook de naam, het adres en het GSTIN-nummer worden vermeld.

HSN-code van goederen of boekhoudcode voor services.

De beschrijving van de verkochte goederen of diensten.

De waarde van de goederen of diensten na correctie voor korting.

Handtekening van de verkoper.

CONCLUSIE:

De GST-wet zal zeker veel duidelijkheid brengen in transacties tussen handelaren en tussen handelaren en klanten, omdat de factuurformaten zoals gezien onder de GST ook gedetailleerder zijn in vergelijking met de huidige facturen die zijn opgesteld onder het huidige belastingregime. Het belangrijkste voordeel van de GST Act is dat het meer dan 17 indirecte belastingen zal absorberen in één geconsolideerde belasting. Facturering op grond van de GST-wet zal de manier waarop handel wordt gevoerd in India veranderen.

(Bron afbeelding)

(Bron afbeelding) (Afbeeldingsbron)

(Afbeeldingsbron)