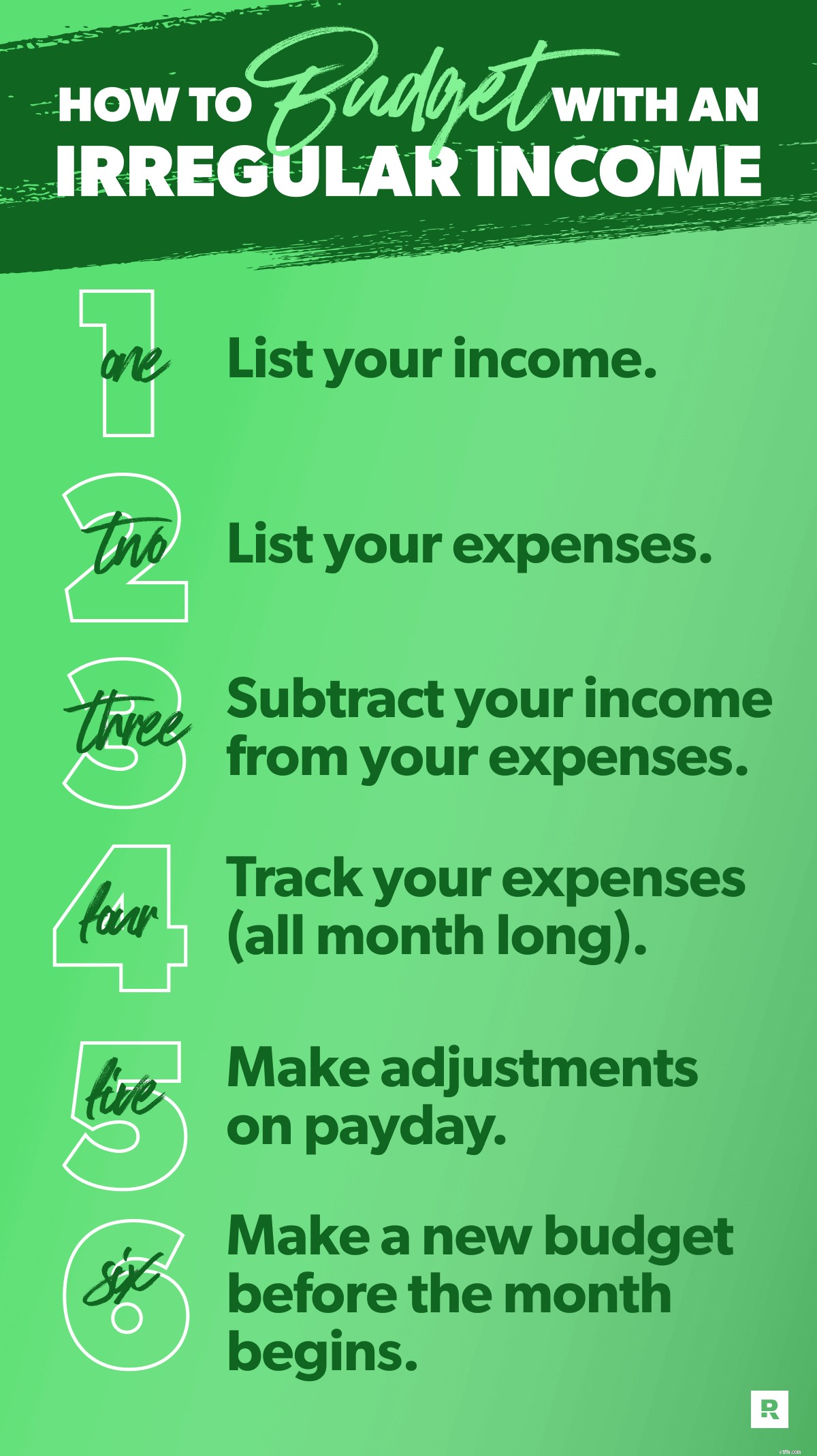

Dus misschien heb je een onregelmatig inkomen, wat betekent dat je niet elk salaris hetzelfde bedrag verdient. Als jij dat bent, ben je niet de enige. Veel mensen werken op uurbasis of op commissiebasis of hebben bijbaantjes die hun inkomen elke maand veranderen.

Maar u kunt - en moet - elke maand budgetteren, onregelmatig inkomen of niet. Het is even wennen, maar het is niet moeilijk als je deze zes stappen volgt.

Als je een onregelmatig inkomen hebt, plan dan laag. Dat klopt:u moet uw budget instellen op basis van uw laagste schatting van het maandelijks inkomen.

Het is veel beter om laag te beginnen dan met een gemiddelde te beginnen. Waarom? Want als je een laag budget hebt, kun je vanaf daar altijd omhoog. Maar hoog gissen en later moeten terugtrekken - dat is een probleem. (Niet letterlijk natuurlijk.)

Om uw startpunt te vinden, kijkt u terug naar enkele eerdere loonstrookjes. Wat is het laagste dat je de afgelopen maanden hebt gemaakt? Ga daarin mee.

Maak je geen zorgen als dit de eerste keer is dat je in opdracht werkt of leeft van een onregelmatig inkomen! Maak voor nu een schatting van hoe uw laagste maand eruit zal zien. En vul dat in als uw inkomen.

Trouwens, als je wilt beginnen met potlood en papier, bekijk dan ons formulier Irregular Income Budget Planning! Het kan echt helpen om die cijfers op te schrijven en in zwart-wit te zien (of welke kleureninkt je ook gebruikt).

Maar dan denken we dat u uw ervaring moet upgraden door EveryDollar, onze gratis budgetteringsapp, te downloaden. Omdat luisteren, een maandbudget maken en bijhouden veel gemakkelijker is met EveryDollar. Gewoon zeggen.

Oké, als je eenmaal hebt gepland dat al het geld binnenkomt, is het tijd om je voor te bereiden op al het geld dat eruit gaat. Dat klopt, het is tijd om uw uitgaven op een rijtje te zetten.

Nu, voordat je in de rekeningen en al het andere duikt, zet geld opzij om te geven. Wij geloven in het geven van 10% van uw inkomen aan uw kerk of een goed doel. En als je nog geen noodfonds hebt, maak dan van sparen je volgende prioriteit.

Concentreer je daarna op het afdekken van wat we de vier muren noemen:voedsel, nutsvoorzieningen, onderdak en transport. Maak vervolgens een budget voor al uw andere maandelijkse uitgaven. Begin met de essentiële zaken, zoals verzekeringen, schulden en kinderopvang.

Tot slot, geef jezelf een andere regel en budget voor niet-essentiële zaken, zoals tv-streamingdiensten, restaurants, kickball league-kosten voor volwassenen, abonnementsboxen en persoonlijke uitgaven.

Maar onthoud:als u een onregelmatig inkomen heeft, kunt u mogelijk niet elke maand van bepaalde extra's genieten.

Als u bijvoorbeeld een maand lager inkomen heeft, kan dat betekenen dat u moet bezuinigen op plaatsen zoals uw amusementscategorie. Misschien huur je deze maand een film en krijg je diepvriespizza's om thuis te eten in plaats van uit eten te gaan en een film te kijken. (Wat eigenlijk sowieso heel leuk klinkt.)

Hé, je moet in je behoeften voorzien voordat je wil. Periode. Maar je hebt dit.

Laten we de zware slagman hier samenvatten:misschien moet u eerst enkele extra's overslaan (of laag plannen). Maar als uw inkomen hoger uitkomt dan wat u had gepland, wel, stap 5 dekt dat! Maar sla niet vooruit. Lees het allemaal!

Dit aantal moet gelijk zijn aan nul, daarom noemen we het op nul gebaseerde budgettering.

Oké, zorg ervoor dat je begrijpt dat de nul hier niet betekent dat je je bankrekening op nul laat staan. Ooit. Laat daar een kleine buffer over van ongeveer $ 100 tot $ 300.

Dus waarom nul? Een op nul gebaseerd budget is onze absoluut favoriete budgetteringsmethode omdat het er allemaal om draait elke dollar een baan geven - of dat nu geven, sparen, aflossen van schulden of uitgeven is. Elke dollar die binnenkomt heeft een doel dat jij wijs het toe! Omdat dollars zonder baan per ongeluk worden uitgegeven aan impulsaankopen en hersenloze, dagelijkse koffieruns.

Onthoud dat uitgaven niet slecht zijn. Maar zonder doel uitgeven, houdt uw financiële doelen mijlenver buiten bereik. Voor altijd.

Laten we het hier echter over logistiek hebben. Wat als u uw uitgaven aftrekt van uw inkomen en u houdt geld over? Geef jezelf wat high fives. (Is dat gewoon klappen?) En zet die dollars dan aan het werk door eventueel "extra" geld in te zetten voor uw huidige gelddoel.

Wat als je eindigt met een negatief getal? Dit is eigenlijk vrij waarschijnlijk als je een onregelmatig inkomen hebt. Je budgetteert laag, weet je nog? Maar het is oké als je cijfers niet kloppen. Je hoeft alleen maar de extra's te verminderen (althans voorlopig) totdat je inkomen minus je uitgaven gelijk is aan nul.

Wil je weten wat een van de grootste geheimen van goed budgetteren is? We zullen ons niet inhouden. Zelfs geen seconde. Hier is het:Spoor. Uw. Uitgaven.

Wat betekent dat? Wanneer u ergens geld aan uitgeeft, trekt u dat bedrag af van de budgetlijn. Zo weet je altijd hoeveel geld je nog te besteden hebt. En dat voorkomt dat u te veel uitgeeft.

Wanneer u geld verdient, voegt u dat toe aan uw geplande inkomen voor de maand. Dit is ongelooflijk belangrijk als je een onregelmatig inkomen hebt, omdat het bijhouden van je inkomen je laat zien of je zoveel hebt verdiend als je van plan was of niet.

En hopelijk heb je meer gemaakt dan je had gepland. Wie houdt er niet van als dat gebeurt? In de volgende stap bespreken we wat u moet doen als u extra geld heeft om te budgetteren, maar eerst willen we zeker weten dat we alle redenen hebben behandeld over waarom je moet uitgaven bijhouden.

Budgetteren is plannen waar uw geld zal Gaan. Door uitgaven bij te houden, ziet u waar het geld is Gaan. Het bijhouden van uitgaven houdt u verantwoordelijk - aan uzelf!

Houd die uitgaven dus bij. Stuk voor stuk.

De sleutel tot het winnen van budgettering op een onregelmatig inkomen is flexibel zijn en er bovenop blijven zitten. Een van de manieren waarop u dat doet, is door uw budget aan te passen terwijl u wordt betaald.

Als je inkomen hoger uitvalt dan je had gepland, zorg er dan voor dat je jezelf die ongemakkelijke high fives geeft die we eerder noemden. Voeg vervolgens het extra inkomen toe aan uw budget.

Dus als je je maandelijkse inkomen hebt ingesteld op $ 4.500, maar in werkelijkheid $ 5.000 hebt verdiend, ga dan terug en voeg die extra $ 500 toe als inkomen.

Wat dan?

Welnu, u wilt nog steeds een op nul gebaseerd budget. En je had er een, totdat die mooie extra $ 500 binnenkwam. (Leuk probleem om te hebben, toch?)

Tijd om dat geld aan het werk te zetten! Je kunt het toevoegen aan je huidige Baby Step (ook bekend als het bewezen plan om te sparen, schulden af te betalen en rijkdom op te bouwen).

Je kunt ook teruggaan naar een van die extra's waarop je hebt bezuinigd of die je hebt overgeslagen toen je voor het eerst je budget maakte en het wat financiële liefde geeft.

Hoera! Je hebt een budget gemaakt en nu hoef je er nooit meer een te maken, toch?

Welnee. Een budget is geen slowcooker. Je stelt het niet één keer in en vergeet het. Je moet daar naar binnen gaan en die uitgaven volgen. Je moet onderweg aanpassingen maken.

En je moet elke maand een nieuw budget maken! Het is meer een fantastisch progressief diner of vijfgangenmenu. Het kost tijd en moeite, maar is het super waard.

Uw budget verandert niet zoveel van maand tot maand, maar het is nooit 100% hetzelfde. Kopieer dus het budget van deze maand voor de volgende maand en pas het aan als dat nodig is. Dat betekent maandspecifieke uitgaven toevoegen, zoals de verjaardag van je BFF of die olieverversing die je nodig hebt.

En maak altijd uw budget op voordat de maand begint, zodat u een voorsprong heeft op uw geld en niet achterloopt.

Onthoud dat alles wat de moeite waard is om te winnen, werk kost. Dus als je met geld wilt winnen, zul je eraan moeten werken. Het duurt meestal ongeveer drie maanden om vertrouwd te raken met budgetteren, ongeacht uw inkomen. Dus blijf doorgaan. Je kunt dit echt.

Maar we zullen eerlijk zijn:het is veel gemakkelijker om goed te budgetteren als je een budgettool hebt. En het is zo, manier gemakkelijker wanneer die tool mobiel is en speciaal is gemaakt om u te helpen die . aan te pakken Babystapjes.

Dat is EveryDollar. Download het vandaag nog, zodat u beter kunt budgetteren en uw gelddoelen nog sneller kunt behalen.

Start uw gratis EveryDollar-budget. Rechts. Nu.

Een werkblad voor een maandelijks budget maken

Hoe kan ik budgetteren met een onregelmatig inkomen?

Geld beheren op de universiteit met een budget

Herald Sun | Hoe te besparen met een kerstvoedselbudget

Een bruiloft bijwonen met een beperkt budget?

Budgetteren als freelancer

Hoe te budgetteren met een onregelmatig inkomen?