Het behalen van uw financiële doelen vereist discipline. Het omvat ook het ontwikkelen van betere geldgewoonten.

Eigenaar worden van uw financiële leven is één ding. Alles in de praktijk brengen kan wat moeilijker zijn.

Net als tandenpoetsen of sporten, komt het allemaal neer op gewoonte. Het kan moeilijk zijn om betere geldgewoonten op te bouwen, maar als je ze eenmaal onder de knie hebt, kunnen ze gemakkelijk onderdeel worden van je dagelijks leven.

Als je serieus je financiën op orde wilt krijgen en je wilt voorbereiden op de toekomst, is hier een eenvoudige methode die je kunt toepassen en herhalen. Maar je zult eerst je huidige cyclus van slechte gewoonten moeten doorbreken.

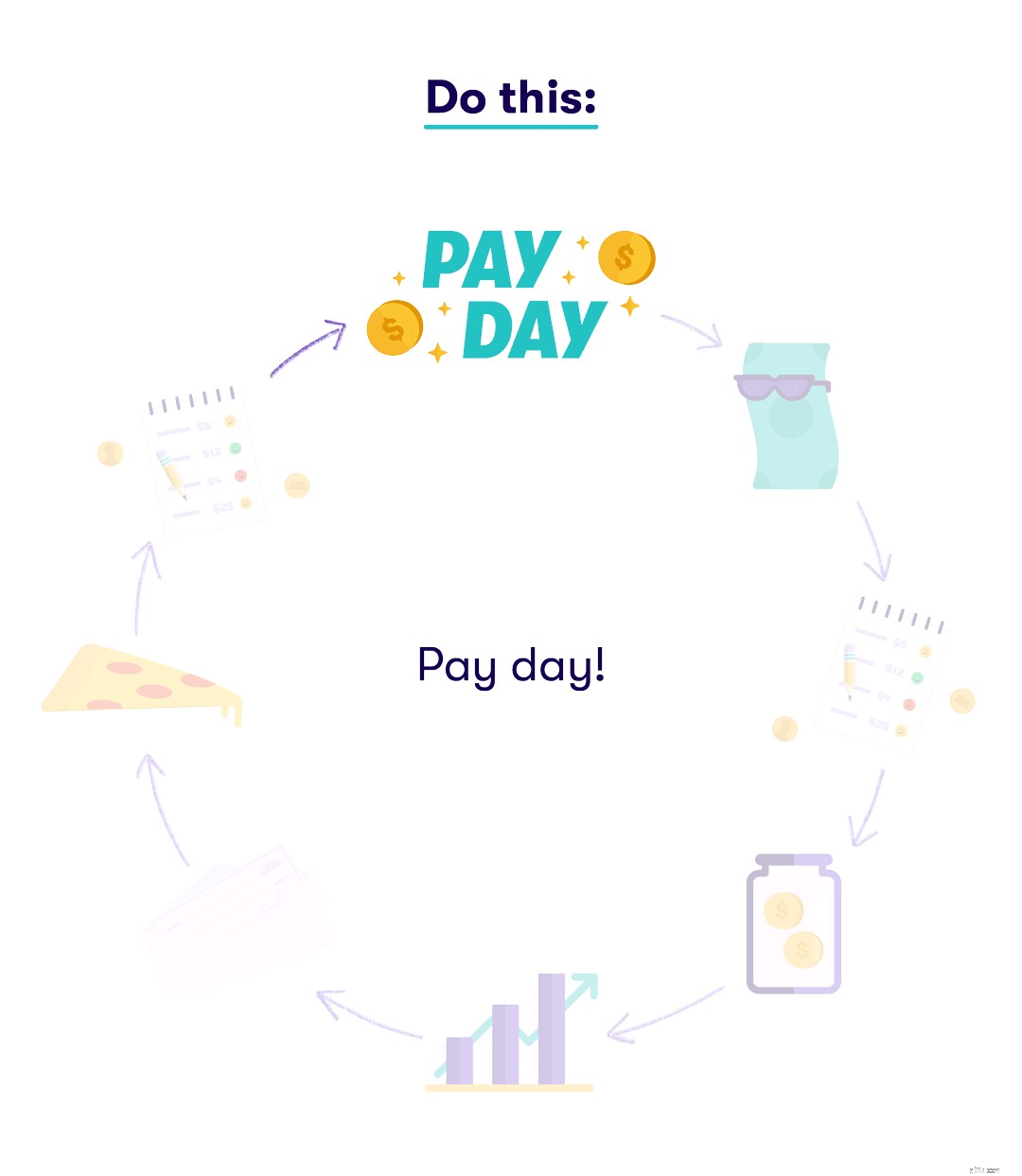

Idealiter zouden uw geldgewoonten van salaris naar salaris er ongeveer zo uit moeten zien:

Helaas kan dit meer representatief zijn voor uw relatie met geld:

Zo ziet het leven van salaris naar salaris eruit. Hoewel het je van maaltijd tot maaltijd en huurbetaling naar huurbetaling kan brengen, is het niet de aanbevolen manier om rijkdom op te bouwen en plannen te maken voor je financiële toekomst.

Zo ziet het leven van salaris naar salaris eruit. Hoewel het je van maaltijd tot maaltijd en huurbetaling naar huurbetaling kan brengen, is het niet de aanbevolen manier om rijkdom op te bouwen en plannen te maken voor je financiële toekomst.

Met een paar kleine aanpassingen hier en daar kun je jezelf echter in een goede positie brengen om je financiële doelen te bereiken.

Als u de voorkeur geeft aan een stapsgewijze uitsplitsing, probeer dan de stappen te volgen (uiteraard aanpassen aan uw specifieke situatie) en herhaal ze elke keer dat u wordt betaald.

Er staat geld op je bankrekening! Woehoe! Wees nu slim met hoe je het uitgeeft.

Uw budget is een financiële blauwdruk en leidraad. Het is absoluut van cruciaal belang dat u zich eraan houdt om ervoor te zorgen dat u op schema blijft met uw uitgaven. Als je er geen hebt, maak er dan een aan.

Afgezien van een budget, is een noodfonds - een spaarrekening met ten minste drie tot zes maanden aan onkosten - uw belangrijkste financiële bondgenoot. Als je geen geld hebt gespaard, zou dit je topprioriteit moeten zijn.

Het is van cruciaal belang dat je op de lange termijn denkt. Dat betekent investeren voor de toekomst, hoe weinig u ook over heeft. Nadat je je noodfonds hebt gevuld, zoek je ruimte in je budget om op te bergen wat je kunt.

Ga boodschappen doen, betaal je huur en nutsvoorzieningen, en sla die telefoonrekening over. Dit zijn vaste kosten die u niet kunt overslaan.

Richt u op uw andere rekeningen, inclusief schulden. Als uw budget het toelaat, betaal dan meer dan het minimumbedrag om uitstaande saldi weg te werken, zodat u sneller uit de schulden kunt komen.

Het is prima om jezelf te trakteren, zolang je binnen je mogelijkheden blijft. Je budget moet zelfs een beetje geld voor de lol bevatten.

Geld kan krap worden terwijl u wacht op uw volgende salaris. Blijf gedisciplineerd en houd u aan uw budget. Het hele punt is dat je je bankrekening niet op nul vindt en de kasten leeg.

Leer elke week betere geldgewoonten door je te abonneren op de Stash-nieuwsbrief.

Met je familie praten over geld

Hoe u uw financiële blinde vlekken kunt identificeren

4 dingen die u kunt doen om uw financiële geletterdheid te verbeteren

11 budgetcategorieën om op te nemen in uw financiële plan

7 manieren om financiële marge in uw leven te creëren

Waarom je wat leuk geld nodig hebt in je budget

6 manieren om meer georganiseerd te zijn met uw geld