Als je net als veel werkers bent, heb je misschien aan het eind van het jaar wat extra geld over, hetzij voor de feestdagen of als eindejaarsbonus op basis van prestaties.

Volgens rapporten heeft naar schatting 91% van de bedrijven programma's die een soort bonuscompensatie bevatten. De gemiddelde eindejaarsbonus is ongeveer $ 1.800, volgens recente informatie van het personeels- en wervingsbedrijf Accounting Principals.

Maar wat moet u doen met uw extra geld:sparen, uitgeven of iets anders?

Hier zijn enkele dingen om te overwegen:

Denk erover na om uw bonus te gebruiken om schulden met een hoge rente af te betalen. De gemiddelde Amerikaanse consument heeft ongeveer $ 40.000 aan schulden, inclusief van creditcards, autoleningen en studieleningen. En hoge rentetarieven - het nationale gemiddelde APR is 17% - kunnen het erg moeilijk maken om terug te betalen.

Hoe eerder je uit de schulden bent, hoe meer financiële vrijheid je hebt, inclusief het laten sparen voor een regenachtige dag, voor een huis of voor je pensioen.

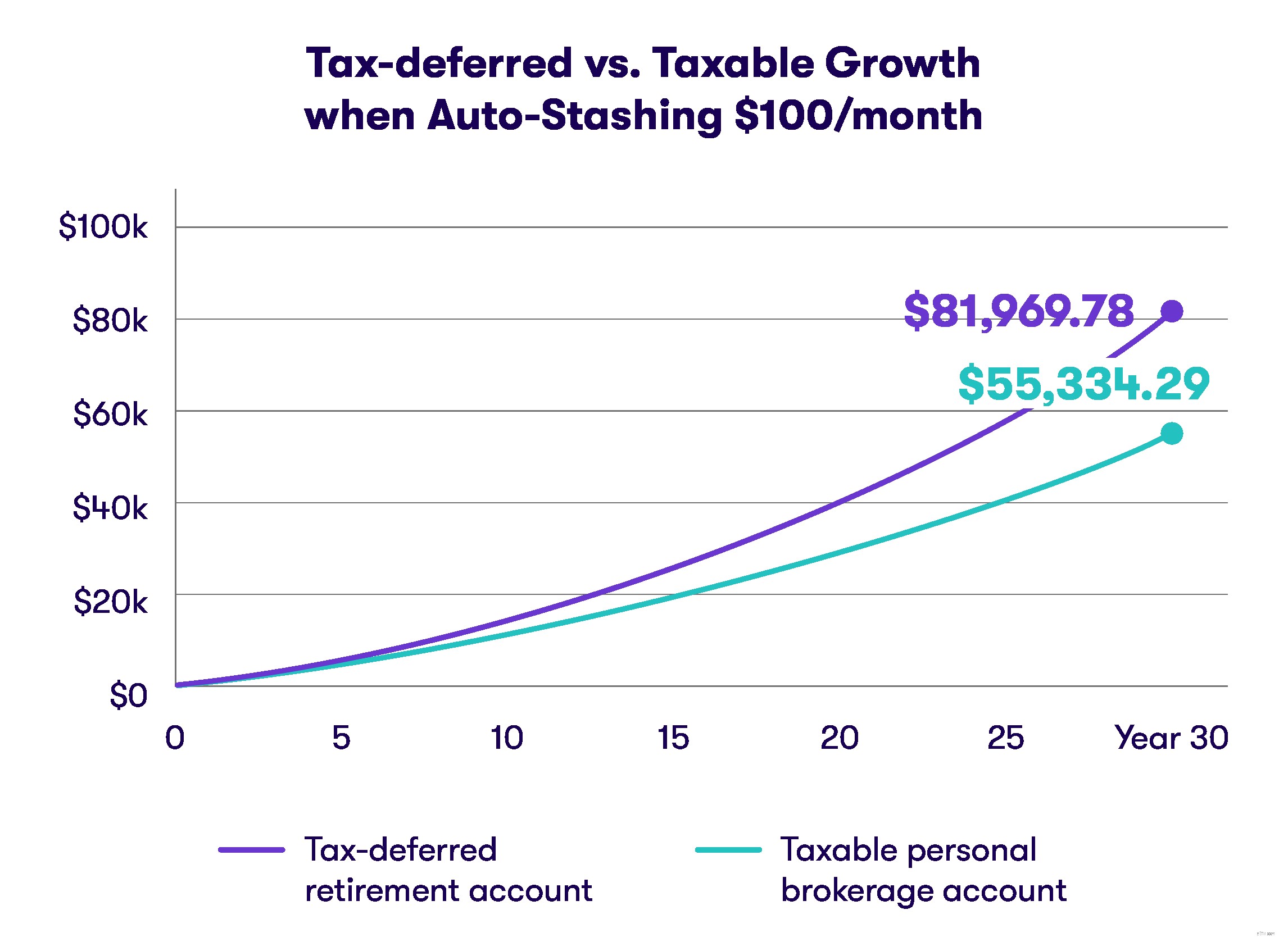

Uw vakantiebonus kan tot ver in de toekomst dividenden blijven uitkeren als u investeert in de richting van uw pensioen.

Je hebt veel opties als je van plan bent om je bonus te investeren. Biedt uw werkgever een pensioenregeling op de werkplek waarmee u een deel van uw bonus kunt investeren in een 401 (k)? Overweeg om je vakantiebonus daar te laten werken.

Geen 401(k)? Geen probleem. U kunt het ook op een traditionele of Roth Individual Retirement Account zetten, ook wel bekend als een IRA.

Met deze pensioenregelingen kunt u geld opzij zetten op een fiscaal voordelige basis, door ofwel uw belastbare inkomen voor het jaar te verlagen, ofwel u een belastingvrij inkomen te geven als u met pensioen gaat.

Jaarlijkse limieten voor mensen onder de 50 zijn $ 6.000 voor een IRA en $ 19.000 voor een 401 (k), vanaf 2019.

Speciale opmerking: Beleggen op de aandelenmarkt brengt altijd risico's met zich mee. Er is geen garantie dat datgene waarin je hebt geïnvesteerd geld oplevert.

We hebben allemaal doelen die we willen bereiken voordat we met pensioen gaan. Misschien is het een aanbetaling op een huis. Misschien is het sparen voor de bruiloft van een kind of voor hun studiefonds. Door te investeren in een individuele effectenrekening kunt u er sneller komen dan alleen op uw betaalrekening te laten staan.

U kunt beleggen in aandelen, obligaties, fondsen en andere effecten. Bovendien hoeft u niet te wachten tot u klaar bent om met pensioen te gaan om het geld te gebruiken. Onthoud dat er altijd risico's verbonden zijn aan beleggen op de aandelenmarkt.

Je kunt het geld ook gebruiken om je regenachtige dag en noodfondsen uit te werken.

Een regenachtig dagfonds moet tussen de $ 500 en $ 1000 bevatten en moet worden bewaard op een gemakkelijk toegankelijke rekening zoals een bankrekening. Een noodfonds, dat u zou gebruiken voor een grotere gebeurtenis in het leven, zoals een ontslag of ziekte, zou tussen de drie en zes maanden aan kosten moeten kunnen bevatten.

Overweeg om uw noodgeld op een rekening te zetten die u een hoger rendement geeft dan een standaard bankrekening.

Eén belangrijke opmerking: Als u uw noodgeld op een rekening met een hoger rendement zet (zoals een CD, geldmarktfonds of kortlopend obligatiefonds), kan het langer duren om toegang te krijgen, aangezien u aandelen van schatkistpapier of een ander financieel instrument.

Met dat extra geld in de hand, is dit een perfect moment om een bewaarrekening voor uw kinderen op te zetten.

Het zijn in wezen effectenrekeningen waarmee u geld voor een kind kunt opbergen en dat geld vervolgens kunt beleggen in aandelen, obligaties, beleggingsfondsen en andere effecten. Je zou ook kunnen overwegen om een 529-abonnement te financieren.

Je bonus is een compensatie bovenop je jaarsalaris en je bent er waarschijnlijk belasting over verschuldigd. Afhankelijk van de hoogte van de bonus, kan het uw inkomsten voor het jaar in een hogere belastingschijf duwen.

Denk na over strategieën om uw belastingdruk te verminderen, waaronder het volledig financieren van een fiscaal voordelige pensioenrekening, zoals een 401 (k), IRA, zelfs een Roth IRA.

Wat je ook kiest om te doen met je eindejaarsbonus, één ding is zeker waar:hoe langer het blijft staan, hoe meer je in de verleiding komt om het uit te geven.

Zet die bonus voor je aan het werk!

Hoe u uw bankrekening kunt bevestigen met PayPal

Online een cheque uitschrijven met uw account

Bescherm uw rijkdom met slimme strategieën voor risicobeheer

Slimme eindejaarsactie:beheer uw werknemersvoordelen

4 dingen die u kunt doen als uw e-mailaccount wordt gehackt

BlockFi Review - Verdien tot 8,6% op uw besparingen met Crypto

34 leuke dingen om te doen in Florida (met veel ideeën die uw portemonnee niet leegmaken)