Hoeveel geld heb je echt te besteden? Hoe zit het met uw medewerkers? Om uw beschikbare zakgeld te berekenen, moet u uw besteedbaar persoonlijk inkomen vinden. Wat is beschikbaar persoonlijk inkomen?

Het besteedbaar persoonlijk inkomen (DPI) van een werknemer is hoeveel geld ze moeten uitgeven na aftrek van belastingen, waaronder inkomstenbelasting, socialezekerheidsbelasting en Medicare-belasting. Individuen kunnen besteedbaar persoonlijk inkomen uitgeven of sparen.

Als u zelfstandige bent, is uw DPI uw beschikbare geld na aftrek van de zelfstandigenbelasting en inkomstenbelasting. Zelfstandige belasting gaat naar sociale zekerheid en Medicare belastingen. Over het algemeen zult u het hele jaar door geschatte belastingbetalingen doen om uw belastingverplichtingen te dekken.

Als uw kleine onderneming is opgericht, wordt u waarschijnlijk niet als zelfstandige beschouwd. Belastingen worden doorgaans al ingehouden op uw salaris, dus u hoeft zelf geen belasting te betalen.

Als werkgever bent u verantwoordelijk voor het inhouden van inkomsten en VAIS (Sociale Zekerheid en Medicare) belastingen op het loon van een werknemer. Het salaris van de werknemer staat bekend als hun nettoloon, wat hun take-home-loon is. Het beschikbare persoonlijk inkomen is vergelijkbaar met het nettoloon. DPI houdt echter geen rekening met andere inhoudingen, zoals premies voor ziektekostenverzekeringen en bijdragen aan pensioenregelingen.

Als u onafhankelijke contractanten heeft, houdt u geen belasting in. Onafhankelijke contractanten zijn verantwoordelijk voor het betalen van hun eigen belastingen en het berekenen van het beschikbare inkomen.

Het Amerikaanse Bureau of Economic Analysis verzamelt informatie over besteedbaar persoonlijk inkomen om aan te geven hoe het met de economie gaat. Als het beschikbare persoonlijke inkomen hoog is, hebben individuen meer geld om terug in de economie te steken.

U kunt uw besteedbaar persoonlijk inkomen gebruiken om uw pensioenbijdragen, budgetten en uitgavenplan te bepalen.

Het besteedbaar inkomen is het bedrag dat een persoon heeft na belastingen. Aan de andere kant is discretionair inkomen het bedrag dat een persoon heeft na het betalen van belastingen en benodigdheden, zoals huur, nutsvoorzieningen, ziektekostenverzekering en voedsel. Een persoon kan discretionair inkomen gebruiken voor niet-essentiële zaken, zoals een nieuwe televisie of vakantie.

U kunt het besteedbaar inkomen gebruiken om het discretionair inkomen te berekenen. Trek essentiële uitgaven af van het beschikbare inkomen om uw discretionaire inkomen te vinden.

Het berekenen van het besteedbaar inkomen is vrij eenvoudig. Trek uw belastingschuld af van uw inkomen (bijv. lonen, commissies, enz.) om uw DPI te vinden.

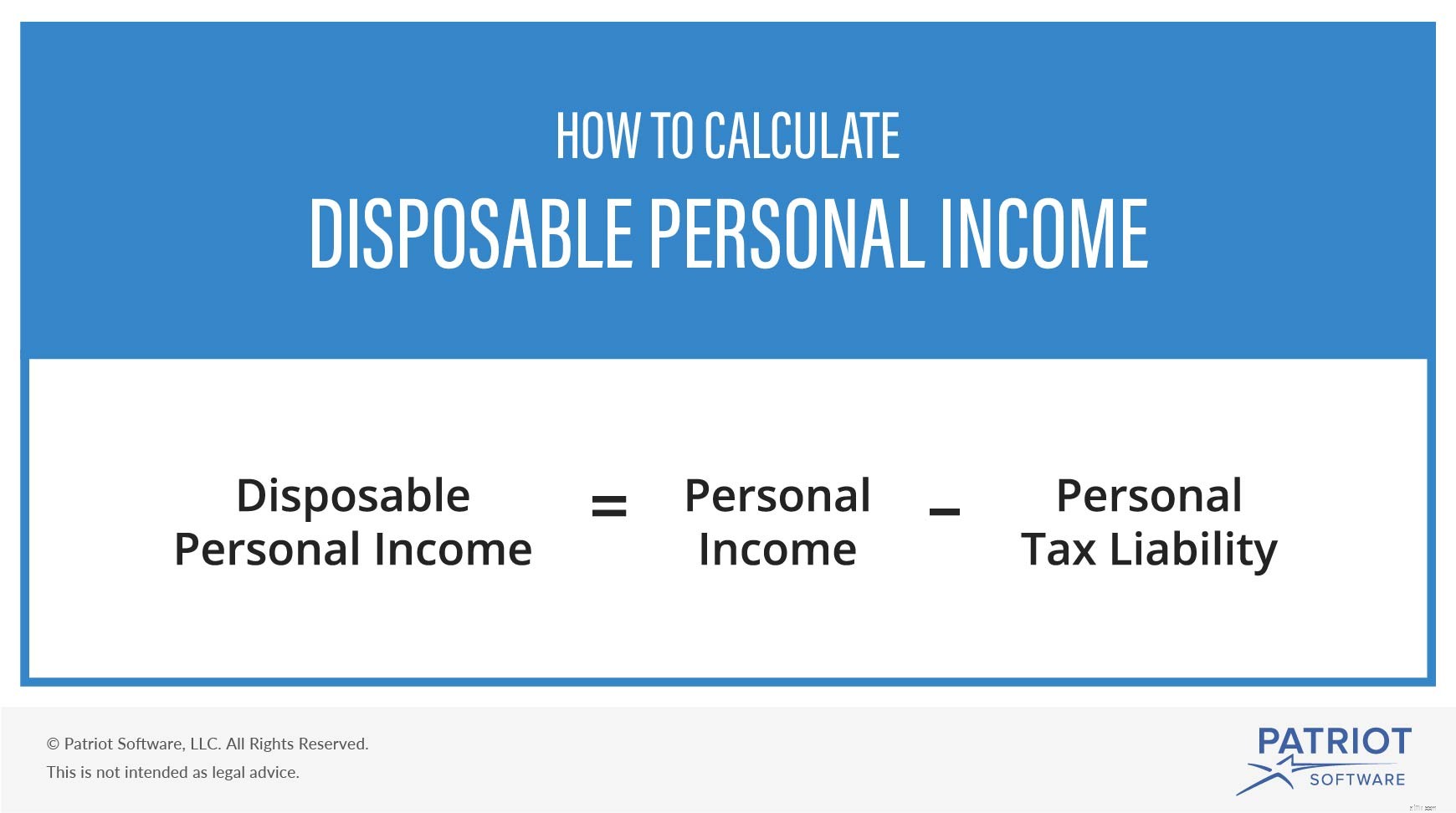

Gebruik om te beginnen de formule voor besteedbaar inkomen:

Beschikbaar persoonlijk inkomen =Persoonlijk inkomen – Persoonlijke belastingplicht

Als uw DPI lager is dan wat u nodig heeft voor essentiële zaken, zoals huur en eten, moet u wellicht uw levensstijl veranderen of een grotere verlaging van de winst van uw bedrijf nemen.

Laten we zeggen dat de trekking van uw tweewekelijkse eigenaar $ 2.000 is. Je bent zelfstandig ondernemer en alleenstaand. U moet uw belastingschuld voor zelfstandigen berekenen, die 15,3% van uw inkomsten is. En u moet uw federale inkomstenbelasting bepalen.

Uw belastingbetaling voor zelfstandigen is $ 306 ($ 2.000 X 0,153).

Met behulp van de brontabellen voor inkomstenbelasting in IRS-publicatie 15-T is uw federale inkomstenbelasting $ 175.

Nu u uw belastingplicht kent, kunt u uw DPI berekenen met behulp van de formule voor besteedbaar persoonlijk inkomen:

DPI =$ 2.000 – $ 306 – $ 175

DPI =$ 1.519

Uw tweewekelijkse DPI is $ 1.519. U kunt dit geld gebruiken om zowel essentiële rekeningen en goederen als niet-essentiële goederen te betalen.

Heeft u hulp nodig bij het bijhouden van de uitgaven van uw bedrijf? De online boekhoudsoftware van Patriot maakt het gemakkelijk om inkomende en uitgaande fondsen te controleren. Vraag nu uw gratis proefperiode aan!

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 31 juli 2015.