Als u voor het einde van het jaar wilt profiteren van zakelijke aftrekposten, kunt u ervoor kiezen om een deel van uw kosten vooruit te betalen. Maar, houd vol! Voordat u dat doet, moet u meer weten over de 12-maandenregel voor vooruitbetaalde uitgaven.

Dus, wat omvatten vooruitbetaalde kosten? Vooruitbetaalde kosten zijn kosten die u vooraf betaalt voordat u een product of dienst ontvangt. Elke keer dat u iets vooruit betaalt, moet u dit in uw boeken opnemen als een vooruitbetaalde onkostenjournaalpost.

Vooruitbetaalde kosten kunnen omvatten, maar zijn niet beperkt tot:

Zowel bedrijven als particulieren kunnen vooruitbetaalde kosten hebben. Als uw bedrijf producten of diensten vooraf betaalt voordat u ze ontvangt, heeft u een vooruitbetaalde uitgave.

Als u de contante boekhoudmethode gebruikt, trekt u kosten af in het belastingjaar waarin u ze daadwerkelijk betaalt. Maar het is mogelijk dat u een uitgave die u vooraf betaalt, ook wel een vooruitbetaalde uitgave genoemd, niet kunt aftrekken.

Een vooruitbetaalde uitgave is alleen aftrekbaar in het jaar waarop deze van toepassing is, tenzij deze in aanmerking komt voor de 12-maandenregel...

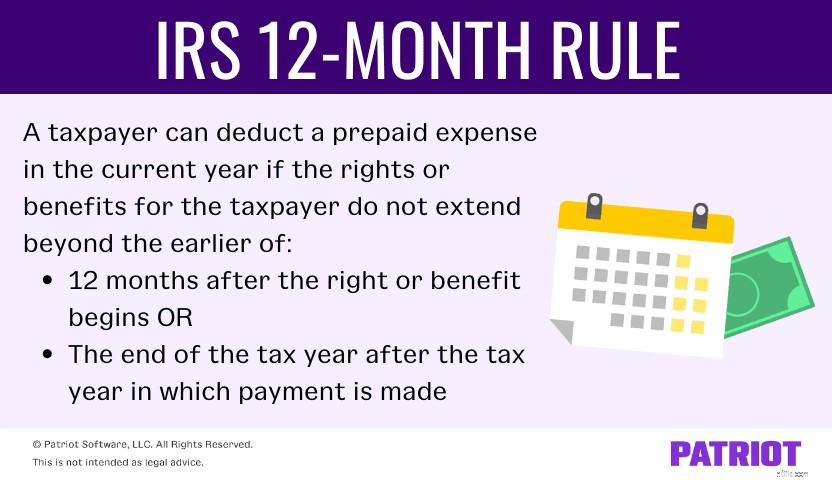

Volgens de IRS-regel van 12 maanden kan een belastingbetaler een vooruitbetaalde uitgave in het lopende jaar aftrekken als de rechten of voordelen voor de belastingbetaler niet verder gaan dan de vroegere van:

U kunt de 12-maandenregel gebruiken voor zakelijke verzekeringspremies, zakelijke licenties, huur- en leasebetalingen en betalingen voor het beëindigen van zakelijke contracten. Maar u kunt niet gebruik de regel voor betalingen voor rente, leningen en andere financiële belangen, of aankopen van meubilair, uitrusting en andere kapitaalgoederen op lange termijn.

Als u een kasbasisboekhouding gebruikt, kunt u vooruitbetaalde kosten aftrekken zolang de 12-maandenregel geldt.

In andere gevallen moet u mogelijk de algemene regel gebruiken. Volgens de algemene regel mag u niet het volledige bedrag van een voorschot over meer dan 12 maanden aftrekken. En u moet een deel van de betaling aftrekken op basis van het jaar waarin het van toepassing is.

Als je de 12-maandenregel en/of de algemene regel nog niet hebt gebruikt, neem dan contact op met de IRS om goedkeuring te krijgen voordat je ze gebruikt.

Raadpleeg publicatie 538 voor meer informatie over de 12-maandenregel voor vooruitbetaalde uitgaven.

De regel van 12 maanden die je hersenen door elkaar gooit? Maak je geen zorgen - je bent niet de enige. Om de regel te begrijpen, laten we een paar voorbeelden bekijken van hoe het allemaal werkt.

Stel dat uw bedrijf op 31 december 2021 $ 5.000 betaalt voor een verzekeringspolis die van kracht is van 1 januari 2022 tot 31 december 2022.

Omdat de uitkering (ook wel verzekeringspolis genoemd) niet voorbij een periode van 12 maanden of na het einde van het belastingjaar volgend op het jaar van betaling gaat, is de 12-maandenregel van toepassing. En de volledige $ 5.000 is aftrekbaar in 2021.

U bent kasbelastingplichtige met een kalenderjaar. Op 1 september 2021 betaalt u $ 1.000 voor zakelijke verzekeringen voor de eerste zes maanden van 2022 (januari tot en met juni 2022).

In deze situatie is de 12-maandenregel van toepassing, ook al begint de uitkering in het nieuwe jaar omdat deze niet langer duurt dan eind 2021. Trek de volledige $ 1.000 af in 2021.

U bent kalenderjaarbelastingplichtig en betaalt in 2021 € 6.000 voor een verzekering die drie jaar (of 36 maanden) loopt. Het beleid gaat in op 1 juli 2022.

In deze situatie is de 12-maandenregeling niet van toepassing. In plaats daarvan geldt de algemene regel dat een vooruitbetaalde uitgave alleen aftrekbaar is in het jaar waarop deze van toepassing is.

Omdat u de algemene regel moet volgen, is in 2022 slechts $ 1.000 [(6 maanden / 36 maanden) X $ 6.000] aftrekbaar. In 2023 en 2024 is slechts $ 2.000 aftrekbaar [(12 maanden / 36 maanden) X $ 6.000] en de overige $ 1.000 is aftrekbaar in 2025 ($ 6.000 - $ 1.000 - $ 2.000 - $ 2.000).

Boekhoudsoftware die gemakkelijk te gebruiken is!Voor opbouwbelastingplichtigen werkt de 12-maandenregeling anders. Dus luister goed.

Er zijn twee tests die uw bedrijf moet doorstaan voordat u de 12-maandenregel kunt toepassen:

Over het algemeen kan de belastingbetaler een vooruitbetaalde uitgave niet aftrekken totdat de betalingsverplichting is vastgesteld (alle gebeurtenissen hebben plaatsgevonden om de aansprakelijkheid vast te stellen), de kosten bepaalbaar zijn en de belastingbetaler het vooruitbetaalde product of de vooruitbetaalde dienst daadwerkelijk ontvangt (economische prestatie).

Sommige contante betalingen kunnen leiden tot economische prestaties, waaronder verzekeringscontracten, garantiecontracten, belastingen en aansprakelijkheid voor werknemerscompensatie.

Stel dat u op 31 december 2021 $ 20.000 betaalt voor onroerendgoedbelasting die de eerste zes maanden van 2022 (januari - juni) dekt. Omdat belastingen meetellen als economische prestatie, kunt u de vooruitbetaalde onroerende voorheffing in 2021 aftrekken.

Hoe krijg je gratis voedselvouchers voor de supermarkt

Hoe weet u wanneer het juiste moment is om aandelen te kopen

14 hoogrentende dividendaandelen om te kopen tegen de 4%-regel

De vuistregel van 50/30/20 voor budgettering

Wat is de regel van 70?

Wat de fiduciaire regel voor investeringen voor u betekent

AI is de weg vooruit voor boekhouding