Sommige financiële concepten zijn eenvoudig, maar mensen maken ze ingewikkeld door de aanwijzingen niet goed op te volgen. Het klassieke voorbeeld is het Backdoor Roth IRA-proces. Ik ben voortdurend verbaasd over de vele manieren waarop mensen iets kunnen verpesten wat ik heel eenvoudig vind. Andere concepten zijn eenvoudigweg veel voorkomende dilemma's waar redelijke mensen het niet mee eens kunnen zijn. Het klassieke voorbeeld hiervan is de bijna altijd aanwezige kwestie van Pay Off Debt vs. Invest. Soms zijn persoonlijke financiën echter echt ingewikkeld. Einstein zou hebben gezegd:‘Maak alles zo eenvoudig mogelijk, maar niet eenvoudiger.’ De meest ingewikkelde routinevraag voor beleggers is het bijna jaarlijkse dilemma over Roth-bijdragen en -conversies. Neofyten beseffen niet hoe ingewikkeld het is. Ze komen een forum of Facebook-groep binnen en vragen:

alsof er een juist antwoord op deze vragen bestaat. Soms gooien ze er een paar cijfers in waarvan ze denken dat ze de forumleden zullen helpen een besluit te nemen, maar vrijwel overal hebben ze geen idee hoe ingewikkeld en moeilijk deze beslissing is. Zelfs als we AL hun cijfers, eigenschappen en houdingen op een rij zouden hebben, zouden we hun vraag misschien niet nauwkeurig kunnen beantwoorden. Vaak heeft hun vraag nog geen antwoord dat al bekend is.

Tot overmaat van ramp volgen veel mensen het advies van Einstein niet op en proberen het “eenvoudiger” te maken. Ik overkwam dit toen ik met een groep chirurgen sprak. Er was een financieel adviseur in het publiek die tijdens de vraag-en-antwoordperiode op de proppen kwam – niet met een vraag, maar met een argument dat min of meer neerkwam op ‘Roth is altijd beter’. Dat is uiteraard onzin. Net zoals het oplossen van onze belachelijke problemen met het gezondheidszorgsysteem:als je denkt dat de oplossing voor het Roth-bijdrage/conversie-dilemma eenvoudig is, begrijp je het probleem niet. Er zijn allerlei rekenmachines die je kunnen helpen. Als uw aannames echter niet overeenkomen met die van de rekenmachine, zijn de berekeningen voor u waardeloos. Het is echt een proces van 'garbage in, garbage out'.

In de post van vandaag ga ik proberen enige duidelijkheid te verschaffen over deze kwestie, waar duidelijkheid kan worden geboden. Dat is een minderheid van de gevallen. Het spijt me. Dat is gewoon zoals het is. En hoe meer tijd je besteedt aan het nadenken hierover, hoe meer je zult beseffen dat ik hierin gelijk heb. Het goede nieuws is dat je niet hoeft te kiezen tussen goed en slecht. Je kiest tussen goed en beter. Zelfs als u de verkeerde beslissing neemt, is al het geld dat op uw pensioenrekening wordt gestort voor de meeste mensen meestal een goede zaak.

Maar de reden dat dit bericht meer dan 4.000 woorden lang is (en in de toekomst waarschijnlijk nog groter zal worden), is omdat dit echt heel ingewikkeld is. Herken dat gewoon van tevoren.

Het eerste dat u zich moet realiseren is dat we het hier niet over twee afzonderlijke dingen hebben. Als het zinvol is om Roth-bijdragen te leveren, is het waarschijnlijk ook zinvol om Roth-conversies te doen en omgekeerd. De factoren die een rol spelen bij deze beslissingen zijn dezelfde.

Meer informatie hier:

Moet u Roth- of traditionele 401(k)-bijdragen leveren?

Roth versus uitgestelde belasting:het cruciale concept van het invullen van de belastingschijven

Een ander ding om te beseffen is dat er geen beperkingen zijn aan de hoeveelheid Roth-conversie die kan worden uitgevoerd. Je kunt letterlijk een miljard dollar in één jaar omzetten als je wilt. Er zijn echter elk jaar beperkingen op de bijdragen aan de pensioenrekening. Bijvoorbeeld in 2025 [bezoek onze jaarcijferspagina voor de meest actuele cijfers] iemand onder de 50 kan $ 23.500 aan verdiende inkomsten bijdragen als werknemersbijdrage aan een Roth 401(k).

Het volgende dat je moet beseffen is dat dit niet altijd een dilemma is. Soms is het een no-brainer. Toen ik in het leger zat, was ons pensioenplan bijvoorbeeld het Thrift Savings Plan. Er was toen geen optie voor Roth-bijdragen. Het was belastinguitstel of niets. De kwestie van uitgestelde belasting versus Roth-bijdrage was een no-brainer. Ik heb uitgestelde bijdragen betaald.

Een ander voorbeeld van een no-brainer is het Backdoor Roth IRA-proces. Wanneer u dit proces begrijpt, realiseert u zich dat uw opties de volgende zijn:

Dat is een no-brainer. Nr. 3 wint in principe altijd. Natuurlijk ga je de Roth-conversie uitvoeren (ervan uitgaande dat er geen pro-rata-probleem is).

Een andere no-brainer is het Mega Backdoor Roth IRA-proces, uitgevoerd met een 401(k) of 403(b) die werknemersbijdragen na belastingen en in-plan conversies mogelijk maakt. Het is geen kwestie van uitstel van belasting versus Roth. Er zijn geen kosten verbonden aan de conversie, dus u moet dit natuurlijk doen.

Er zijn geen Roth toegezegde pensioenregelingen/cash balance-plannen, dus uitgestelde belastingbijdragen zijn een no-brainer.

Als je een niet-traditionele geneeskundestudent bent met een heleboel rekeningen met uitgestelde belastingen uit je vorige carrière, is het een goed idee om Roth-conversies uit te voeren tegen een belastingtarief van 0% in de eerste paar jaar van de medische opleiding. Maak ze klaar. Elke keer dat u zich in een schijf van 0% bevindt, voert u zoveel mogelijk Roth-conversies en -bijdragen uit als u kunt. Het is een no-brainer.

Ik weet zeker dat er nog een paar andere no-brainers zijn. Als je er nog een kunt bedenken, reageer dan op het bericht, dan voeg ik het toe aan de lijst.

Iedereen wil een vuistregel. Iedereen wil het eenvoudiger maken dan het is. Degenen onder ons die in de persoonlijke financiën werken, proberen dit te doen. Ik heb mijn eigen vuistregel over Roth-bijdragen/conversies. Het gaat als volgt:

"Als u in de jaren met uw hoogste inkomsten zit, doe dan uitgestelde belastingbijdragen. In alle andere jaren doet u Roth-bijdragen (en conversies)."

Zoals je zou verwachten kent deze vuistregel tal van uitzonderingen; het kunnen er zo veel zijn dat deze vuistregel niet eens bruikbaar is. Een inwoner bevindt zich bijvoorbeeld niet in zijn piekverdienjaren. Toch is het voor hen vaak zinvol om uitgestelde belastingbijdragen te betalen om het inkomen en dus de inkomstengestuurde terugbetalingsbetalingen (IDR) te verlagen en het bedrag van hun federale studieleningen te verhogen dat in aanmerking komt voor vergeving van openbare diensten (PSLF). Een andere veel voorkomende uitzondering is voor degenen die tijdens hun pensionering een groot belastbaar inkomen verwachten, waardoor de lagere schijven zullen worden opgevuld die “normaal gesproken” zouden worden gevuld met opnames van uitgestelde pensioenrekeningen. Dit omvat mensen met grote pensioenen, beleggers met huurinkomsten uit volledig afgeschreven eigendommen, en zelfs supersavers met hoge uitgestelde belastingrekeningen van zeven of acht cijfers.

Wees voorzichtig met vuistregels. Net als de rekenmachines zijn ze 'rommel in, vuilnis uit'.

De belangrijkste factor als het gaat om de beslissing of u bijdragen aan Roth of uitgestelde pensioenrekeningen wilt betalen of of/wanneer/hoeveel u Roth-conversies moet doen, is deze:

“Wie zal het geld uitgeven en wat zal hun belastingschijf zijn als ze het van die rekening halen?”

Het is ZEER belangrijk dat u dit concept begrijpt. Het is veel belangrijker dan alles onder dit gedeelte van deze blogpost. Sommige mensen denken ten onrechte dat het geheim is om grote hoeveelheden belastingen te vermijden. Als het gaat om het nemen van deze beslissingen, maakt het eigenlijk niet uit hoeveel u aan belastingen betaalt of wanneer. Waar het om gaat is welke keuze meer geld oplevert NADAT de belastingen zijn betaald.

Een domme vuistregel die je misschien wel eens hoort, is:‘Betaal belasting over het zaad, niet over de oogst.’ Als u bijvoorbeeld € 10.000 op een pensioenrekening zet, zeggen ze dat u de belastingen nu moet betalen (laten we zeggen 30%, of € 3.000), omdat u over 30 jaar, als die € 10.000 is gegroeid tot € 100.000, € 30.000 verschuldigd bent in plaats van € 3.000 aan belastingen. En aangezien $30.000> $3.000, moet dat dom zijn. Nee. Het blijkt dat het niet uitmaakt. Als u nu €3.000 betaalt, groeit uw €7.000 naar €70.000. Als u nu geen € 3.000,- betaalt, groeit uw € 10.000,- naar € 100.000, waarna u € 30.000,- aan belastingen betaalt, waardoor u € 70.000,- overhoudt. Hetzelfde hetzelfde. Concentreer u dus op de belastingtarieven, NIET op de belastingbedragen.

Op dezelfde manier moet u nadenken over wie dit geld daadwerkelijk gaat uitgeven (of het van de rekening afhaalt). Hier zijn enkele mogelijke opties:

Misschien wel de domste zet die er is, is om een Roth-conversie uit te voeren op het geld van de pensioenrekening dat aan een goed doel wordt overgelaten. Als u het geld aan een goed doel nalaat, hoeft het goede doel er geen belasting over te betalen. Als u een Roth-conversie zou uitvoeren en de belastingen op die rekening 'vooraf zou betalen', besluit u alleen maar dat u het geld liever aan Uncle Sam wilt overlaten in plaats van aan uw favoriete goede doel. Hetzelfde probleem met Roth-bijdragen/-conversies als u verwacht dat geld zelf op te nemen tegen een lager marginaal belastingtarief bij pensionering of het over te laten aan een erfgenaam met een veel lager inkomen dan u.

Aan de andere kant, als u in de schijf van 12% zit en geld nalaat aan uw arts-kind in de jaren dat het hoogste inkomen heeft, die in de schijf van 35% zit, zou het gezin veel beter af zijn als u die belastingen vooraf zou betalen met 12% in plaats van uw kind ze later te laten betalen tegen 35%.

Deze factor overschaduwt alle andere factoren in de onderstaande lijst. Hoewel u deze toekomstige belastingschijven niet altijd precies kunt voorspellen, kunt u toch het grootste deel van uw tijd hier besteden als u met deze Roth-dilemma's wordt geconfronteerd.

Meer informatie hier:

Waarom rijke liefdadigheidsmensen geen Roth-conversies zouden moeten doen

Als je er gewoon niet uitkomt (of niet wilt), is er een optie voor je. Ik noem het ‘Split the Difference’. Een van mijn partners doet dit al zijn hele carrière. Hij heeft geen idee of Roth of uitgestelde belastingbijdragen aan de 401(k) het beste zijn voor hem en zijn situatie. Hij wil er niet eens over nadenken. Dus splitst hij ze gewoon in tweeën:de helft gaat naar Roth, de andere helft naar uitgestelde belastingen. Hij weet dat hij met de helft van zijn geld de verkeerde beslissing neemt. Hij weet echter ook dat hij met de helft de juiste beslissing neemt. Hij streeft naar het vermijden van spijt.

Je kunt iets soortgelijks doen met Roth-conversies. U kunt elk jaar tussen uw pensionering en het moment waarop u sociale zekerheid neemt, gewoon een ‘kleine’ Roth-conversie doen, misschien een bedrag tot aan de bovenkant van uw huidige belastingschijf. Misschien is dat $30.000 of $100.000. Het zal waarschijnlijk nooit uw hele account zijn en misschien had u meer (of minder) moeten doen, maar u zult wel iets hebben omgezet, waardoor het verschil in wezen op een redelijke manier is verdeeld. Hoe meer tijd je besteedt aan het nadenken over al deze factoren, hoe meer je beseft dat deze aanpak lang niet zo naïef is als het op het eerste gezicht lijkt.

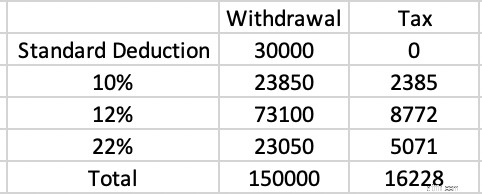

Het concept van het vullen van de haakjes is ook van cruciaal belang om te begrijpen. Stel dat u op 63-jarige leeftijd in een belastingvrije staat met pensioen gaat, geen enkel belastbaar inkomen (of bezittingen) heeft buiten de opnames van uw uitgestelde belastingrekening, en uw belastingaangifte doet via Married Filing Jointly (MFJ) met behulp van de standaardaftrek. U wilt $ 150.000 uitgeven. Wat zijn de belastingkosten daarvan?

In 2025 bedraagt de standaardaftrek $ 30.000. Dat is feitelijk de belastingschijf van 0%. Over die 30.000 dollar is geen belasting verschuldigd. De volgende $ 23.850 wordt belast tegen 10%. Dat is $ 2.385 aan belasting. De volgende $ 73.100 wordt belast tegen 12%. Dat is $ 8.772 aan belasting. De laatste $ 23.050 wordt belast tegen 22%. Dat is $ 5.071 aan belasting. Het totale belastingaanslag bedraagt $ 16.228.

Dat is $16.228/$150.000 =10,8%. Als je 32%, 35% of zelfs 37% op al deze bijdragen hebt bespaard en nu 10,8% op de opnames betaalt, is dat een winnende strategie. Dit is de reden waarom uitgestelde belastingbijdragen voor de meeste mensen meestal de juiste zet zijn tijdens jaren met piekinkomsten.

Aan de andere kant hebben veel mensen WEL een ander belastbaar pensioeninkomen dat deze lagere schijven vult. Laten we zeggen dat we één persoon hebben die zijn piekverdienjaren doorbrengt met een belastbaar inkomen van ongeveer $350.000 in dollars van 2025. Dat is de schijf van 24%. Ze begonnen al vroeg in onroerend goed te investeren en gebruikten afschrijvingen om al die inkomsten te beschermen terwijl ze die vastgoedbeleggingshypotheken verdienden en afbetaalden. Nu ik met pensioen ben, zijn de hypotheken verdwenen, maar dat geldt ook voor de afschrijvingen. Ze hebben $50.000 aan sociale zekerheid, een pensioen van $100.000 en $200.000 aan volledig belastbare inkomsten uit vastgoedbeleggingen. Geweldig! Het inkomen is goed. Het probleem is dat al dat inkomen de onderste groepen vult. Laten we zeggen dat ze behoorlijk veel uitgeven en $ 500.000 per jaar willen uitgeven aan hun pensioen. Dat is opnieuw een opname van $ 150.000 van de uitgestelde belastingrekeningen, hetzelfde als in het bovenstaande voorbeeld. Tegen welk belastingtarief wordt dat geld opgenomen?

Het antwoord is 35%. De sociale zekerheid (waarvan 85% belastbaar is) vulde de standaardaftrek, de schijf van 10% en een groot deel van de schijf van 12%. De pensioen- en vastgoedinkomsten vulden de rest van de 12%-schijf, samen met de 22%, 24%, 32% en een deel van de 35%-schijf.

Deze investeerder heeft voor 24% bijgedragen aan deze uitgestelde belastingrekeningen, maar zij trekken zich terug voor 35%. Roth-bijdragen/conversies van 24%, 32% of zelfs 35% zouden slimmer zijn geweest. Inkomsten uit bijvoorbeeld een Single Premium Immediate Annuity (SPIA) hebben een soortgelijk effect, aangezien het in wezen een pensioen is dat u bij een verzekeringsmaatschappij koopt.

Merk op dat een enorme belastbare rekening deze berekening niet noodzakelijkerwijs verandert, tenminste als er fiscaal efficiënt wordt geïnvesteerd. Dit komt omdat gekwalificeerde dividenden en kapitaalwinsten op de lange termijn ‘bovenop’ het gewone inkomen komen. Opnames op rekeningen met uitgestelde belastingen zijn altijd gewone inkomsten en worden minimaal beïnvloed door de belastbare rekening.

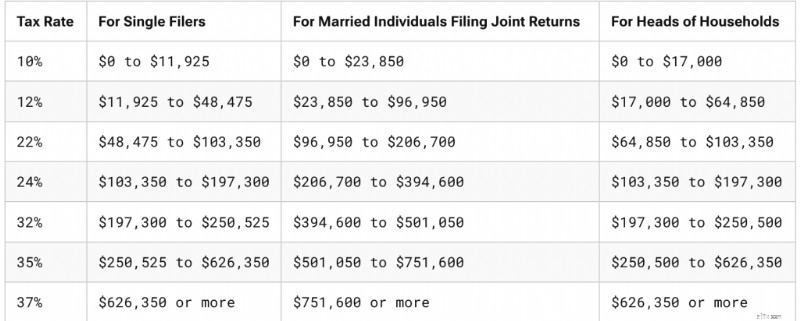

De scherpzinnige waarnemer zal merken dat ik in het bovenstaande voorbeeld meer dan één variabele heb gewijzigd. Ik heb niet alleen de onderste belastingschijven ingevuld, maar we zijn overgestapt van de MFJ naar de enkele belastingschijven. Mocht je het nog niet gemerkt hebben, ze zijn heel verschillend. Zo zien ze er in 2025 uit.

Hoe triest het ook is om over na te denken, veel mensen die geld hebben verzameld tijdens het indienen van MFJ, geven het grootste deel van het geld uit tijdens het indienen van een single. Als uw echtgeno(o)t(e) overlijdt, daalt uw inkomen meestal een beetje (het inkomen uit de sociale zekerheid en mogelijk ook de pensioen-/lijfrente-inkomsten daalt), maar meestal wordt het nog lang niet gehalveerd. Dat is maar goed ook, want uw uitgaven worden doorgaans ook niet gehalveerd. De onroerendgoedbelasting, nutsvoorzieningen en transportkosten veranderen niet veel, en vaak stijgen de kosten omdat u zonder uw partner voor meer hulp moet betalen.

Maar de echt grote stijging van de uitgaven zijn waarschijnlijk de belastingen. Stel dat u vóór het overlijden een belastbaar inkomen van € 300.000 had. Dat is de schijf van 24%. Laten we zeggen dat het inkomen na het overlijden daalt tot $ 260.000. Dat is de schijf van 35%. Roth-bijdragen en -conversies die misschien niet logisch waren voor gepensioneerden die verwachtten in de 24%-schijf te zitten, kunnen heel goed zinvol zijn geweest voor een gepensioneerde in de 35%-schijf. Zoals vele factoren is deze onkenbaar zonder een functionele kristallen bol, maar hoe groter het leeftijdsverschil en de gezondheidskloof tussen echtgenoten, des te meer aandacht moet worden besteed aan de bijdragen en conversies van Roth.

‘Grijze’ echtscheiding is een soortgelijk probleem waar mensen zich zorgen over maken. In tegenstelling tot bij overlijden worden inkomen en bezittingen gewoonlijk gehalveerd bij echtscheiding. Als uw inkomen bij scheiding van $300.000 naar $150.000 gaat, valt u nog steeds in de schijf van 24%.

Meer informatie hier:

Voorbereiden op een tragedie:ervoor zorgen dat uw partner het zonder u kan redden

Wat u moet doen als uw echtgenoot/echtgenoot jong overlijdt

Tot nu toe hebben we alleen de federale inkomstenbelastingtarieven besproken. Voor de meesten van ons omvat ons marginale belastingtarief ook een staatsbelastingtarief. Maar zelfs zonder wetswijzigingen zou dat percentage aanzienlijk kunnen veranderen als we in beweging komen. Veel gepensioneerden brengen hun accumulatiejaren door in de ene staat (zoals New York) en hun pensioenjaren in een andere staat (zoals Florida). Welnu, New York heeft een nogal zware staatsinkomstenbelasting (6%-9,65% voor de meeste WCI'ers) plus de NYC-stadsbelasting van 3%+, maar Florida kent helemaal geen inkomstenbelasting.

Dit soort geplande stappen zou pleiten tegen de bijdragen en conversies van Roth. Aan de andere kant, als u van plan bent om voor uw pensioen van Alaska (0%) naar Oregon (4,75%-9,90%) te verhuizen, moet u wat extra aandacht besteden aan Roth-bijdragen/conversies.

Wanneer u Roth-conversies uitvoert, kunt u het beste de belasting op de Roth-conversie betalen met geld buiten de pensioenrekening. Hierdoor kan zoveel mogelijk geld op de pensioenrekening blijven staan, waar het kan blijven groeien op een door de belasting beschermde en door activa beschermde manier. Zelfs als u op lange termijn vermogenswinsten moet realiseren om de belastingaanslag te betalen, is dit meestal nog steeds beter dan het betalen van de belastingen vanaf de pensioenrekening. Als een Roth-conversie echter duidelijk zinvol is wanneer deze met externe fondsen wordt betaald, is deze waarschijnlijk nog steeds zinvol wanneer deze met interne fondsen wordt betaald.

Dit houdt verband met één reden waarom u, wanneer uw belastingschijf bij inbreng en intrekking gelijk is, waarschijnlijk Roth-bijdragen zou moeten doen. Dat komt omdat €10.000 op een Roth-rekening hetzelfde is als €10.000 op een belastinguitgestelde rekening PLUS €3.000 op een belastbare rekening. De belastbare rekening zal langzamer groeien als gevolg van de belastingdruk van dividenden en uitgekeerde vermogenswinsten. De hele Roth-rekening zal fiscaal beschermd worden. Wanneer de verwachte belastingschijven gelijk of zelfs dichtbij zijn, neig dan naar Roth-bijdragen en -conversies.

Een andere factor die pleit voor Roth-bijdragen en conversies is het gedrag van beleggers. Beleggers denken dat $23.500 in hun traditionele 401(k) hetzelfde is als $23.500 in hun Roth 401(k). Het is uiteraard niet na belastingen. De investeerder heeft het verschil gewoon uitgegeven als hij de traditionele 401(k) gebruikte. Soms kunt u uzelf voor de gek houden door meer te sparen voor uw pensioen (op basis van belastingen) door Roth-rekeningen te gebruiken. Dat is niet zo erg, aangezien de meeste mensen te weinig sparen voor hun pensioen. Ik veronderstel echter dat het tegenovergestelde een probleem kan zijn voor een natuurlijke spaarder, dus wees voorzichtig met deze.

De wetgeving inzake vermogensbescherming is allemaal staatsspecifiek, maar over het algemeen krijgen pensioenrekeningen uitstekende bescherming en zijn ERISA-rekeningen (zoals de 401(k) van uw werkgever) in elke staat beschermd tegen faillissement. Wanneer u Roth-bijdragen en -conversies doet, krijgt u meer geld (althans op basis van belastingen) op deze door activa beschermde pensioenrekeningen. Als dit voor u een grote zorg is, zou dit u in de Roth-richting moeten duwen.

Er bestaat veel te veel angst voor de vereiste minimumuitkeringen (RMD's). Eerlijk gezegd zouden de meeste mensen hun RMD's waarschijnlijk gewoon moeten uitgeven of weggeven (vooral als Qualified Charitable Distributions [QCD's]). De hoeveelheid domme financiële bewegingen die mensen hebben gemaakt vanwege RMD-angst is legio, waaronder het voortijdig afhalen van geld van hun pensioenrekeningen, het daar nooit in zetten, het kopen van een volledige levensverzekering, het proberen geld te verliezen, het opzettelijk zoeken naar lage rendementen, en meer. Maar als u zich werkelijk in een positie bevindt waarin u uw RMD's niet eens wilt hebben en ze toch niet wilt uitgeven (dat wil zeggen dat u ze gewoon opnieuw in belastbare inkomsten investeert), zou dit u in de Roth-richting moeten duwen, aangezien Roth-rekeningen geen RMD's hebben.

Er zijn veel ‘spelletjes’ die gespeeld kunnen worden met federale studieleningen, waaronder vakantiedagen voor studentenleningen, vergevingsprogramma’s, inkomensgestuurde terugbetalingsprogramma’s en rentesubsidies. Het lijkt erop dat deze regels allemaal voortdurend veranderen, maar het komt erop neer dat de meeste ervan uw uitkeringen bepalen op basis van uw inkomen, met name uw aangepast bruto-inkomen (AGI). Hoe lager uw AGI, hoe lager de betalingen die u doet in IDR-programma's en hoe meer er overblijft om te vergeven in vergevingsprogramma's zoals PSLF. Weet je wat je AGI verlaagt? Dat klopt, bijdragen met uitgestelde belastingen op de pensioenrekening. Om deze reden betalen veel documenten – waaronder bewoners, fellows en nieuwe bezoekers – vaak uitgestelde belastingbijdragen, terwijl al het andere suggereert dat Roth-bijdragen en conversies een slimmere zet zouden zijn. Je moet de voordelen van de studielening afwegen tegen de belastingvoordelen.

Als je hierbij hulp nodig hebt, overweeg dan om een afspraak te maken met StudentLoanAdvice.com.

Meer informatie hier:

Roth versus traditioneel als je voor PSLF gaat

Vóór de leeftijd van 65 jaar kopen veel gepensioneerden een ziektekostenverzekering via een Affordable Care Act-uitwisseling. Vaak komen zij in aanmerking voor een flinke subsidie om dat te kunnen bekostigen. De hoogte van de subsidie wordt bepaald door het Modified Adjusted Gross Income (MAGI, zeer vergelijkbaar met AGI). Als u dat jaar Roth-conversies uitvoert, wordt uw subsidie verlaagd, maar als u dat jaar belastinguitgestelde opnames vermijdt, wordt deze verhoogd. Als u nog werkt, kunnen uitgestelde bijdragen ook helpen.

Vanaf 65-jarige leeftijd melden de meeste gepensioneerden zich aan voor Medicare. Welnu, als uw MAGI (met name uw MAGI van twee jaar geleden) te hoog is, moet u een extra premie/belasting betalen voor uw Medicare-voordelen. Dit wordt het inkomensgerelateerd maandelijks aanpassingsbedrag (IRMAA) genoemd. Nogmaals, het uitvoeren van Roth-conversies of het opnemen van een rekening met uitgestelde belastingen (twee jaar eerder) verhoogt uw MAGI- en IRMAA-kosten. Als u nog werkt, kunnen uitgestelde bijdragen ook helpen.

De meeste militairen zullen binnenkort het leger verlaten en hun belastbaar inkomen omhoog zien schieten. Dit is te wijten aan een hoger inkomen, het niet langer ‘officieel’ leven in een belastingvrije staat (zoals veel militaire leden doen), en het verlies aan belastingvrije inkomsten tijdens hun inzet en aan belastingvrije uitkeringen. Over het algemeen moeten ze Roth-bijdragen leveren en alles wat ze kunnen omzetten. Zelfs als ze binnen blijven en uiteindelijk in aanmerking komen voor een pensioen, moeten ze nog steeds Roth doen, omdat dat pensioen de onderste schijven zal opvullen.

Een mooi voordeel van het nu doen van uitgestelde bijdragen (of nu geen Roth-conversie doen) is dat u de mogelijkheid behoudt om later een conversie te doen, mogelijk tegen een veel lager belastingtarief. Die optioneelheid heeft waarde.

Hoe meer u spaart voor uw pensioen, hoe meer u overhoudt als u met pensioen gaat. Dat betekent meestal hoe meer belasting u betaalt als u met pensioen gaat. Dus hoe meer u spaart, hoe groter de kans dat u profiteert van Roth-bijdragen en -conversies voor het geld dat u na uw pensionering uitgeeft. Als u veel geld bespaart op rekeningen met uitgestelde belastingen, is het heel goed mogelijk dat u daadwerkelijk een echt ‘RMD-probleem’ heeft. Ik definieer dit als een hoger belastingtarief op uw RMD's dan u spaarde toen u het geld bijdroeg.

Laten we eens kijken naar een echtpaar dat $500.000 per jaar verdient, maar $70.000 in zijn solo 401(k), $80.000 in zijn toegezegde uitkering/cash balance plan, $30.000 (met match) in zijn 403(b), en $23.500 in zijn 457(b). Dat is $ 203.500 per jaar aan uitgestelde belastingbijdragen. Als ze dit 30 jaar lang doen en er echt 5% op verdienen, komt dat neer op

=FV(5%,30,-203500) =$13.500.000

De RMD daarop zal op 75-jarige leeftijd ongeveer $541.000 bedragen in de dollars van vandaag. Dat brengt hen helemaal in de schijf van 35%, zelfs zonder enig ander belastbaar inkomen of zonder dat een van hen weduwe of weduwnaar wordt. En die RMD's zullen verdubbelen tegen de tijd dat ze 90 zijn. Toch bevonden ze zich tijdens hun piekverdienjaren slechts in de categorie van 24%. Als je echt elk jaar een hoop geld op je pensioenrekeningen zet en je bent van plan om voor een lange tijd te werken en te sparen, dan kun je overwegen om onderweg Roth-bijdragen en -conversies te doen, vooral als jij het bent die dat geld later gaat uitgeven. Dit is misschien niet zo nodig als het grootste deel van dat uitgestelde belastinggeld naar een goed doel gaat of naar een erfgenaam uit een lagere belastingschijf.

Hoge beleggingsrendementen hebben ook een soortgelijk effect als een supersaver. Natuurlijk is het over het algemeen gemakkelijker om uw toekomstige spaargedrag te voorspellen dan uw toekomstige beleggingsrendementen.

Meer informatie hier:

Supersavers en het Roth versus belastinguitgestelde 401(k)-dilemma

Sommige beleggers zijn er absoluut van overtuigd dat de Amerikaanse overheid de belastingschijven in de toekomst substantieel zal verhogen. Dit is niet zo'n groot probleem als de meeste van deze mensen vrezen. Ze zullen nog steeds het grootste deel van hun belastinguitgestelde geld tegen lagere belastingtarieven terugtrekken, zelfs als elke belastingschijf met 3%, 5% of zelfs 10% omhoog gaat, wat een enorme belastingverhoging zou zijn. Maar dat is een factor die ertoe zou moeten leiden dat je meer Roth-bijdragen en conversies doet. Maar als u denkt dat de Amerikaanse regering zal instorten of helemaal zal verdwijnen, kunt u net zo goed uw belastingvoordelen krijgen zolang het nog kan, met uitgestelde belastingbijdragen en conversies vermijden.

Hoe eerder u met pensioen gaat, hoe groter de kans dat het uitstellen van uw premies nu goed voor u uitpakt. Dat betekent niet alleen minder tijd om een enorm spaarpotje te sparen (dus niet zozeer een supersaver-probleem) en meer jaren om later Roth-conversies uit te voeren, maar er zijn ook een paar andere dingen. Terwijl u Roth-bijdragen bijvoorbeeld vóór de leeftijd van 59 1/2 belastingvrij en boetevrij kunt intrekken met behulp van de regel voor substantieel gelijke periodieke betalingen (SEPP of 72T), zijn de inkomsten belastbaar vóór de leeftijd van 59 1/2. Ze zouden al belastbaar zijn voor uitgestelde belastingbijdragen, maar voor dat geld verlies je een groot voordeel van Roth-rekeningen. (Hoewel om eerlijk te zijn, de meeste vervroegde gepensioneerden hebben relatief grote belastbare rekeningen en misschien een 457(b)-rekening en vaak genoeg Roth-bijdragen om ze toch 59 1/2 te laten worden). Er is ook minder gegarandeerd inkomen bij vervroegde pensionering (dit zijn jaren vóór de SS en slechts weinigen kopen SPIA's zo jong). Vroeggepensioneerden waren over het algemeen ook hogere inkomens om al dat geld te kunnen sparen, dus er is waarschijnlijk een relatief grotere arbitrage tussen hun marginale belastingschijf tijdens het werken en bij vervroegde pensionering.

Als u uiteindelijk zo rijk wordt dat uw nalatenschap successierechten moet betalen, kunnen uw erfgenamen een belastingvoordeel krijgen op de door hen geërfde belastinguitgestelde IRA-opnames. Dit wordt doorgaans Inkomen met betrekking tot een overledene (IRD) genoemd. Maar veel erfgenamen en hun adviseurs en accountants weten misschien niet hoe ze deze aftrek moeten innen. Als u hun behoefte om hiervan op de hoogte te zijn wilt elimineren, kunt u meer Roth-bijdragen en conversies doen.

De Roth-bijdrage/conversiebeslissing hangt ook een beetje af van wat je al hebt. Belastingdiversificatie kan handig zijn als u met pensioen bent. Als al uw huidige pensioengeld Roth is, moet u meer aandacht besteden aan bepaalde uitgestelde belastingbijdragen. Als bijna al uw huidige spaargeld uitgesteld is, zijn Roth-bijdragen en -conversies waarschijnlijk iets waardevoller voor u dan wanneer u al een 50/50-mix heeft.

Helaas omvat uw marginale belastingtarief meer dan alleen belastingschijven. Uw marginale belastingtarief omvat meer dan uw belastingschijf en uw ACA-subsidie of IRMAA-premie. In feite zijn er allerlei soorten uitfaseringen in de belastingwetgeving waarbij uw marginale belastingtarief zeer hoog kan worden over een vrij smal inkomensbereik. Als uw inkomen naar verwachting binnen of in de buurt van een van deze marges zal liggen, biedt dat een overtuigend argument voor uitgestelde bijdragen (in de opbouwfase) of belastingvrije opnames (in de afbouwfase).

De kinderen van de meeste WCI-ers komen niet in aanmerking voor enige op behoeften gebaseerde hulp vanwege het hoge inkomen en de hoge bezittingen van het gezin. Maar als uw kinderen dat wel zijn, kunnen beslissingen over de pensioenrekening van invloed zijn op dat aantal. Tijdens de opbouwjaren verlagen de uitgestelde premies uw inkomen. Het geld op de pensioenrekening telt niet mee voor uw Student Aid Index (SAI), dus als uw pensioen/belastbare verhouding groter is vanwege Roth-bijdragen en conversies, is dat een goede zaak. Tijdens decumulatiejaren zorgen belastingvrije opnames ervoor dat uw SAI lager blijft.

Zoals u kunt zien, is er een overvloed aan factoren die van invloed zijn op de beslissing over de bijdrage/conversie van Roth. Het is vaak niet eens zo eenvoudig om een beslissing te nemen. Veel relevante factoren zijn momenteel onbekend en waarschijnlijk onkenbaar (uw toekomstige inkomsten, toekomstige rendementen, toekomstige belastingschijven, toekomstige RMD-regels, toekomstige gezinssituatie, de belastingschijven van uw erfgenamen, enz.). Dit ga je niet elk jaar goed doen. Je zult het een paar keer verpesten. Dat is oké. Gun jezelf wat genade. Soms gaat het prima.

Toen ik bijvoorbeeld in het leger zat en in een lage belastingschijf zat, betaalden we uitgestelde belastingbijdragen aan de TSP. Er was sowieso geen Roth TSP beschikbaar. Maar we hebben het niet allemaal omgezet in Roth in het jaar dat ik het leger verliet. Ik heb jarenlang gedacht dat dat een vergissing was. Nu lijkt het er echter op dat we meer aan liefdadigheidsinstellingen zullen nalaten dan we aan belastinguitgestelde rekeningen hebben, dus uiteindelijk komt het wel goed. We hebben tenslotte geen fout gemaakt.

Onthoud dat u niet tussen goed en slecht kiest, maar tussen goed en beter.

Wat denk jij? Welke factoren ben ik vergeten? Waar heeft u nog meer rekening mee gehouden toen u deze beslissing nam?

Waarom u in fondsen moet beleggen voordat u aandelen krijgt

Banken zijn geëvolueerd. Sommige populaire banken van vandaag bestonden 14 jaar geleden niet eens. Past uw huidige bankrelatie bij u?

TFCU Hypotheekrente Review

Moet ik mijn studieleningen consolideren?

'Gefragmenteerd' budget geeft bedrijven geen zekerheid

ZapERP-updates 1.9.1 | BigCommerce-release en andere belangrijke updates

Ditech Hypotheekrenteoverzicht:de beste analyse van vandaag