Het opzetten van een Backdoor Roth IRA kan verwarrend zijn, dus ik dacht dat ik een tutorial zou samenstellen over de stappen waarnaar mensen kunnen verwijzen als ze dit proces doorlopen. Laten we beginnen.

Wat is een achterdeur Roth IRA?

Wie moet een achterdeur Roth IRA doen?

Wanneer moet ik een Backdoor Roth IRA doen?

Achterdeur Roth IRA voor- en nadelen

Achterdeur Roth IRA belastingimplicaties

Achterdeur Roth IRA-trappen

Hoe u backdoor Roth IRA-fouten kunt oplossen en voorkomen

Veelgestelde vragen over Backdoor Roth IRA

Ondanks zijn naam is een Backdoor Roth IRA geen account; het is een proces dat uit twee stappen bestaat:

Als je de regels van beide stappen begrijpt, is het geen probleem om ze samen te voegen.

Houd er rekening mee dat als u een laagverdiener bent, u gewoon DIRECT kunt bijdragen aan een Roth IRA en dit Backdoor Roth IRA-proces kunt overslaan.

Een laagverdiener wordt gedefinieerd als een aangepast bruto-inkomen (MAGI) met een uitfaseringsbereik in 2024 van $146.000-$161.000 ($230.000-$240.000 Gehuwd indienen gezamenlijk). Sommige documenten, zoals bewoners, tandartsen in dienst, parttimers en zelfs sommige medische diensten in de lagerbetaalde specialismen die getrouwd zijn met een niet-verdiener, kunnen gewoon rechtstreeks bijdragen aan een Roth IRA.

Iedereen die minimaal $ 7.000 ($8.000 als 50+) verdient, kan $ 7.000 ($8.000 als 50+) bijdragen aan een IRA [2024] . Als uw inkomen lager is dan een MAGI van $ 146.000 - $ 161.000 ($ 230.000 - $ 240.000 Getrouwd indienen gezamenlijk), kunt u rechtstreeks bijdragen aan een Roth IRA. Als u op het werk een pensioenplan wordt aangeboden en uw MAGI lager is dan $ 77.000 - $ 87.000 ($ 123.000 - $ 143.000 Gehuwd indienen gezamenlijk), kunt u uw traditionele IRA-bijdragen aftrekken. Aangezien de meeste lezers van deze blog via hun werk een pensioenregeling hebben en een MAGI van meer dan $240.000 hebben (of binnenkort zullen hebben), zullen ze merken dat ze geen directe Roth IRA-bijdragen kunnen doen of hun traditionele IRA-bijdragen kunnen aftrekken. Hun beste IRA-optie is dus het Backdoor Roth IRA-proces, dat wil zeggen een indirecte Roth IRA-bijdrage.

Getrouwde artsen zouden een persoonlijke en een echtelijke Roth IRA moeten gebruiken, en u zult meestal beide indirect moeten financieren (dat wil zeggen via de achterdeur). Dit levert een extra $7.000 per persoon ($8.000 voor elke echtgenoot van 50+) aan fiscaal beschermde en (in de meeste staten) beschermde ruimte per belastingjaar op, en het maakt meer belastingdiversificatie bij pensionering mogelijk. Met belastingdiversificatie kunt u als gepensioneerde uw eigen belastingtarief bepalen door te beslissen hoeveel u wilt opnemen van belastinguitgestelde (traditionele) rekeningen en hoeveel van belastingvrije (Roth) rekeningen. Vergeet niet dat IRA staat voor INDIVIDUAL Retirement Arrangement, dus zelfs als de pro-rata-regel (hieronder besproken) u ervan weerhoudt de Backdoor Roth IRA te doen, weerhoudt dit uw partner er niet noodzakelijkerwijs van om dit te doen. Elke echtgenoot rapporteert zijn Backdoor Roth IRA op zijn eigen aparte 8606, dus de belastingaangifte voor een getrouwd stel dat Backdoor Roth IRA's doet, moet altijd twee formulieren 8606 bevatten.

De premie- en aftrekinkomenslimieten zijn bijzonder laag als u uw belastingaangifte doet. Gehuwd indienen afzonderlijk (MFS). Zowel de mogelijkheid om rechtstreeks bij te dragen aan een Roth IRA als de mogelijkheid om een traditionele IRA-bijdrage af te trekken als u (of uw echtgenoot) in aanmerking komt voor een pensioenplan op het werk, wordt tussen $ 0 en $ 10.000 geleidelijk afgebouwd. Kortom, de beste optie voor iedereen die zijn belastingaangifte doet, is het Backdoor Roth IRA-proces, dat wil zeggen een indirecte Roth IRA-bijdrage.

Er geldt een uitzondering op deze regels als u niet daadwerkelijk samenwoont met uw echtgenoot. In dat geval verdwijnt uw vermogen om rechtstreeks bij te dragen aan een Roth IRA tussen een MAGI van $ 146.000 en $ 161.000 in 2024. Als u gescheiden leeft en niet gedekt bent door een pensioenplan op het werk, kunt u een traditionele IRA-bijdrage aftrekken, ongeacht uw inkomen. U kunt nog steeds een Backdoor Roth IRA-proces uitvoeren in deze situaties waarin uw IRA-bijdrage gedeeltelijk of volledig aftrekbaar is. Het belastingaanslag zal precies hetzelfde zijn:$ 0 als het op de juiste manier wordt gedaan. In plaats van dat er echter geen belastingkosten zijn voor de bijdrage of de conversie, zal uw aftrek op de bijdrage precies gelijk zijn aan de belastingkosten op de conversie, wat resulteert in hetzelfde belastingaanslag van $ 0 voor het hele proces.

Een Mega Backdoor Roth IRA is compleet anders dan een gewone Backdoor Roth IRA. Ondanks de naam doe je eigenlijk een Mega Backdoor Roth IRA met een 401 (k), geen IRA. Het vereist een 401(k) die zowel werknemersbijdragen na belastingen (niet Roth) accepteert en opnames tijdens de dienst (en dus conversies naar een Roth IRA) of, meer gebruikelijk, conversies in het plan mogelijk maakt. Met behulp van het Mega Backdoor Roth IRA-proces zou je maar liefst $ 69.000 ($ 76.500 bij 50+) kunnen inzetten [2024] per jaar in een Roth 401(k) (of mogelijk een Roth IRA naast uw gebruikelijke bijdrage van $ 7.000-$ 8.000). Dit proces heeft echter niets te maken met het Backdoor Roth IRA-proces dat we in dit bericht bespreken.

Veel mensen vragen zich af wat de timing is van een Backdoor Roth IRA.

Er is eigenlijk maar één deadline voor het Backdoor Roth IRA-proces. IRA-bijdragen voor een bepaald belastingjaar moeten plaatsvinden tussen 1 januari van het belastingjaar en 15 april (zelfs als u een verlenging indient) van het volgende jaar.

De conversiestap kan op elk moment plaatsvinden. Het kan de volgende dag plaatsvinden of zelfs dezelfde dag als de contributie. Ik raad het niet aan, maar je kunt maanden, jaren of zelfs decennia wachten tussen de bijdrage en de conversiestap. Er is geen deadline voor Roth-conversies. Als u een rollover of conversie van een traditionele, rollover, SEP of SIMPLE IRA moet uitvoeren om de pro-rataregel te omzeilen, heeft u tot 31 december van het jaar waarin u de conversiestap uitvoert.

U moet beide stappen zo snel mogelijk uitvoeren. Veel wittejassenbeleggers doen de IRA-bijdragestap en de Roth-conversiestap elk jaar in de eerste week van januari. Dit maximaliseert de hoeveelheid belastingvrije samenstelling die op die dollars kan voorkomen. Het minimaliseren van de tijd tussen bijdrage en conversie en het uitvoeren van beide stappen binnen het kalenderjaar is niet vereist, maar het vereenvoudigt zeker het papierwerk.

Wilt u uw papierwerk echt ingewikkeld maken? Draag elke maand bij aan uw IRA en converteer deze elke maand. Vervolgens heeft u elk jaar twaalf bijdragen en twaalf conversies om bij te houden. Maar serieus:als je genoeg geld verdient om bij te dragen aan je Roth IRA(s) via het Backdoor Roth IRA-proces, verdien je genoeg om het in één keer per jaar te doen.

Ja. Mijn vrouw en ik doen dit sinds 2010 elk jaar en zijn niet van plan te stoppen voordat we geen inkomen meer hebben. Het is slechts een van de investeringsklusjes die we één keer per jaar uitvoeren.

Een factor die u ertoe kan aanzetten eerder een Backdoor Roth IRA te doen, is de vijfjaarregel. Nu zijn er minstens drie vijfjarige regels met betrekking tot IRA’s, maar de belangrijkste waar we hier op moeten letten is de vijfjarige regel na een Roth-conversie. Deze regel bepaalt of het opnemen van de hoofdsom van de rekening vóór de leeftijd van 59 1/2 boetevrij is. De periode van vijf jaar gaat in op 1 januari van het jaar waarin u de conversie uitvoert. Het kan dus iets korter zijn dan vijf jaar. De Roth IRA-hoofdsom komt over het algemeen belasting- en boetevrij uit (alleen de inkomsten kunnen onderworpen zijn aan boetes), maar dat is pas het geval nadat aan de vijfjaarregel is voldaan.

Als u op 51-jarige leeftijd een Roth IRA omzet, kunt u in wezen de hoofdsom belasting- en boetevrij intrekken vanaf 56-jarige leeftijd in plaats van vanaf 59 1/2-jarige leeftijd. Dit kan financiering bieden voor de kosten van levensonderhoud van bruggepensioneerden. Als u op 57-jarige leeftijd een Roth-conversie uitvoert, krijgt u op 59-jarige leeftijd nog steeds belasting- en boetevrij toegang tot die hoofdsom (en inkomsten). Het is dus vijf jaar of 59 1/2 jaar, afhankelijk van wat zich het eerst voordoet.

Er is ook een volledig aparte vijfjarenregel voor IRA-bijdragen, maar deze begint vanaf het moment dat u uw allereerste IRA-bijdrage doet, en niet voor elke bijdrage, dus deze zou niet van toepassing moeten zijn op de meeste vervroegde gepensioneerden.

Er zijn veel goede dingen aan de Backdoor Roth IRA, maar het is niet alleen maar perzik en room.

Het belangrijkste voordeel van een Backdoor Roth IRA is dat het u een andere pensioenrekening biedt. Via het Backdoor Roth IRA-proces kunt u blijven bijdragen aan een Roth IRA, zelfs nadat uw inkomsten boven de inkomensgrens voor directe Roth IRA-bijdragen zijn gestegen. Pensioenrekeningen elimineren de belastingdruk die van toepassing is op een belastbare of niet-gekwalificeerde rekening, waardoor uw belastingen worden verlaagd en uw investering sneller kan groeien, zodat u uw doelen sneller kunt bereiken.

Hoeveel kan die belastingbescherming waard zijn vergeleken met een belastbare rekening? Het hangt af van het rendement van de onderliggende belegging, de belastingefficiëntie ervan en de hoeveelheid tijd dat het geld op de rekening blijft staan. Bij mijn marginale belastingtarief zou $10.000, die 8% verdiende in een fiscaal inefficiënte investering over 50 jaar, groeien tot $469.000 in een Roth IRA, maar slechts $88.000 op een belastbare rekening. Realistischer gezien zou het gebruik van een Roth IRA versus een belastbare rekening voor een fiscaal-efficiënte investering over 30 jaar nog steeds resulteren in 29% meer geld.

Pensioenrekeningen zorgen voor een eenvoudige vermogensplanning. Door begunstigden te gebruiken, gaat dat geld niet door het erfrechtproces, zodat uw erfgenamen het eerder krijgen met minder gedoe, meer privacy en zonder kosten. Ze kunnen het door de belasting beschermde groeivoordeel zelfs nog eens tien jaar verlengen nadat ze de rekening hebben geërfd. Pensioenrekeningen zoals een Roth IRA bieden in de meeste staten ook substantiële bescherming van activa, wat betekent dat in het weliswaar zeer zeldzame geval van een oordeel dat dramatisch boven het beleid ligt en in hoger beroep niet wordt verminderd, u failliet kunt gaan en toch kunt behouden wat er op uw pensioenrekeningen staat. Roth-geld is voor altijd belastingvrij, dus door elk jaar een bijdrage te blijven leveren, kunt u de belastingdiversificatie na uw pensionering vergroten.

Roth IRA's zijn, zelfs als u bijdraagt via het Backdoor Roth IRA-proces, nog steeds pensioenrekeningen met al hun nadelen. Pensioenrekeningen beperken de beleggingen die u erin kunt doen en verbieden het gebruik van margebeleggen. Als u Roth IRA-inkomsten vóór de leeftijd van 59 1/2 opneemt zonder een goedgekeurde uitzondering, bent u een boete van 10% verschuldigd.

Vanwege de pro-rataregel (zie hieronder) vereist het Backdoor Roth IRA-proces dat u alle traditionele IRA's, SEP-IRA's en EENVOUDIGE IRA's die u heeft, omzet of omzet in een 401(k). Als u een inkomen als zelfstandige heeft, moet u een solo 401 (k) gebruiken in plaats van een SEP-IRA om dat inkomen tegen belastingen te beschermen. Als u elk jaar Backdoor Roth IRA's uitvoert, voegt u ook één formulier (IRS-formulier 8606) per echtgenoot toe aan uw belastingaangifte. Als u uw eigen belastingen voorbereidt met behulp van belastingsoftware, kan het lastig zijn om ervoor te zorgen dat de software het proces correct rapporteert. Als u een Backdoor Roth IRA doet in plaats van (in plaats van als aanvulling op) het maximaliseren van uw belastinguitgestelde rekeningen tijdens uw piekverdienjaren, kan dat ook een fout zijn die resulteert in de accumulatie van minder geld.

Misschien wel het belangrijkste is dat er nu twee stappen zijn om elk jaar geld in uw Roth IRA te krijgen in plaats van slechts één. Hoewel ik denk dat het proces behoorlijk eenvoudig is, sta ik voortdurend versteld van alle unieke manieren waarop artsen erin slagen het te verpesten. Verderop in dit artikel laat ik je zien hoe je al deze fouten kunt oplossen.

Ja! Meestal. Het is echt maar een klein beetje gedoe om elk jaar te doen, hoewel er het eerste jaar wat extra gedoe kan zijn als je eerst voor een andere IRA moet zorgen om de pro-rataregel te vermijden. Er kunnen momenten zijn dat iemand een grote traditionele IRA heeft en hij het zich niet kan veroorloven om naar een Roth IRA te converteren en niet kan overstappen naar een 401 (k) omdat hij helemaal geen 401 (k) heeft, zijn 401 (k) hoge kosten in rekening brengt, of omdat de IRA-activa worden geïnvesteerd in iets waarin hij niet binnen een 401 (k) kan investeren. Als uw door de werkgever verstrekte pensioenrekening een EENVOUDIGE IRA of een SEP-IRA is, is het Backdoor Roth IRA-proces waarschijnlijk ook niet de moeite waard. Ten slotte willen sommige multimiljonairs zich niet druk maken over zelfs maar de kleine rompslomp van het Backdoor Roth IRA-proces, omdat het voor hen geen zin heeft om jaarlijks $7.000-$16.000 extra op Roth-rekeningen te zetten.

Bij Roth IRA's draait alles om het vermijden van belasting op inkomsten, dus dit proces heeft uiteraard veel fiscale implicaties.

De belangrijkste fiscale implicatie waar u rekening mee moet houden, is de pro-rataregel. Ik schat dat meer dan 90% van de Backdoor Roth IRA-mislukkingen inhouden dat de belegger zijn of haar conversie pro rata laat berekenen. Wanneer u een Roth IRA-conversie rapporteert op IRS-formulier 8606 (zie hieronder), wordt er een pro-rataberekening gemaakt. De teller is het omgerekende bedrag. De noemer is het totaal van ALLE traditionele, rollover-, SEP- en EENVOUDIGE IRA's, maar niet 401(k)s, 403(b)s, 457(b)s, Roth IRA's of geërfde IRA's. Daarom is het van cruciaal belang dat u IETS DOET met elk IRA-saldo dat u heeft VOOR 31 december van het jaar waarin u een Roth-conversie van geld na belasting doet. Verderop in dit artikel beschrijf ik de exacte opties die u heeft om met dit geld te doen.

Als het goed wordt gedaan, is er GEEN belasting op een Backdoor Roth IRA-conversie. Nul. Nada. Zilch. Hoewel het geld dat u in een Roth IRA stopte (in dit geval indirect via de achterdeur) werd belast toen u het verdiende, wordt het NIET belast wanneer u het rechtstreeks aan een Roth IRA bijdraagt of wanneer u het bijdraagt als een niet-aftrekbare IRA-conversie of wanneer u dat geld vervolgens omzet in een Roth IRA. Sterker nog, er wordt nooit meer belasting over geheven.

Vroeger bestond er bezorgdheid dat de IRS een probleem zou hebben met de Backdoor Roth vanwege een IRS-regel genaamd The Step Transaction Doctrine. Deze regel zegt in feite dat als de som van een aantal juridische stappen illegaal is, je het niet kunt doen. Sommigen vroegen zich af of deze Backdoor-conversie van een traditionele IRA naar Roth een juridische transactie was, gezien deze doctrine. Deze zorgen, terecht of niet, zijn niet langer een probleem. De IRS maakte begin 2018 duidelijk dat er geen wachttijd vereist is tussen de bijdrage- en conversiestappen van de Backdoor Roth IRA. Het heeft in wezen zijn zegen gegeven aan het hele proces. Wachten maakt de zaken alleen maar ingewikkelder op de 8606, zoals besproken in Pennies and the Backdoor Roth IRA.

Het correct rapporteren van de Backdoor Roth IRA op TurboTax is helaas nog ingewikkelder dan het handmatig invullen van formulier 8606. De sleutel om het goed te doen is om te beseffen dat u de conversiestap rapporteert in de sectie Inkomsten, maar dat u de bijdragestap rapporteert in de sectie Inhoudingen en tegoeden. Omdat u doorgaans eerst het inkomensdeel doet, geeft u de conversie door voordat u de bijdrage rapporteert, ook al heeft u de bijdrage vóór de conversie daadwerkelijk gedaan. Aan het einde wilt u de formulier(en) 8606 bekijken die TurboTax genereert, net zoals u een formulier zou controleren dat door een accountant is ingevuld.

Meer informatie hier:

Hoe u een Backdoor Roth IRA op TurboTax meldt

In dit gedeelte leggen we precies uit hoe u het Backdoor Roth IRA-proces moet uitvoeren en hoe u dit op uw belastingaangifte kunt rapporteren, ongeacht of u dit op papier doet of belastingsoftware gebruikt. Je kunt eenvoudig door deze Backdoor Roth IRA-stappen lopen bij Vanguard, een Backdoor Roth voltooien bij Fidelity, of een Backdoor Roth IRA uitschakelen bij Schwab, drie van de populairste makelaars-/beleggingsfondsen.

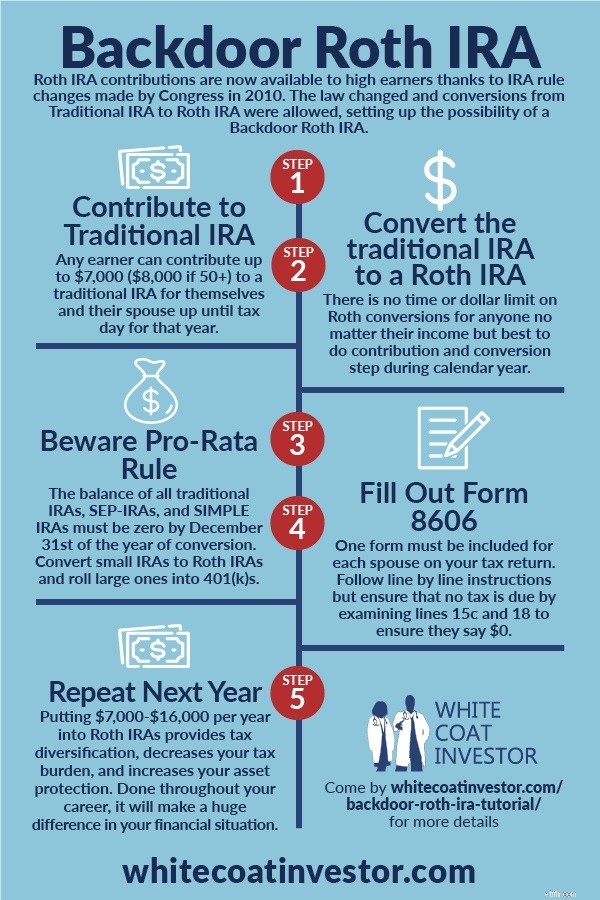

Hoewel het eigenlijk slechts een proces in twee stappen is, kunt u het het beste als een proces in zes stappen beschouwen. Deze stappen hoeven niet allemaal in de juiste volgorde te worden uitgevoerd (het kan gemakkelijker zijn om stap 3 vóór stap 1 uit te voeren), maar ze moeten wel allemaal worden uitgevoerd.

Maak een niet-aftrekbare traditionele IRA-bijdrage van $ 7.000 ($ 8.000 als je 50+ bent) voor jezelf en één voor je partner. Je kunt elk jaar dezelfde traditionele IRA-accounts gebruiken; ze besteden het grootste deel van de tijd met $ 0 erin. De meeste fondsmaatschappijen, waaronder Vanguard, sluiten de rekening niet alleen omdat er niets op staat. Ik doe dit elke 2 januari.

Een account zoals een traditionele IRA is natuurlijk geen investering; net zoals een koffer geen kleding is. Wanneer u geld in een traditionele IRA stopt, moet u de IRA-aanbieder ook vertellen hoe u wilt beleggen. In dit geval laat u het geld gewoon in contanten achter, of dit nu een geldmarktfonds of een schikkingsfonds is. Bij Vanguard is het schikkingsfonds het Federal Money Market Fund. U wilt echt geen winst (of vooral geen verlies) hebben tussen de bijdrage- en conversiestap, omdat dit het papierwerk ingewikkelder maakt. De beste manier om de winst te minimaliseren is door het contant te laten (en dan natuurlijk om de conversie zo snel mogelijk na de bijdrage uit te voeren om het probleem van de “centen” te minimaliseren).

Converteer vervolgens de niet-aftrekbare traditionele IRA naar een Roth IRA door het geld van uw traditionele IRA over te maken naar uw Roth IRA bij dezelfde fondsmaatschappij. Als je daar nog geen Roth IRA hebt, moet je er een openen. Dit kan binnen een minuut of twee online worden gedaan bij Vanguard, en het is in wezen hetzelfde proces als het openen van de traditionele IRA. Ik doe dit de volgende dag nadat ik de bijdrage heb geleverd. Het is heel eenvoudig. Wanneer u het geld overmaakt, toont de website een angstaanjagende banner met de tekst 'DIT IS EEN BELASTINGBAAR GEBEURTENIS'. Dat is waar. Het is belastbaar. Maar de belastingaanslag zal nul zijn, omdat u al belasting heeft betaald over de $ 7.000 en uw bijdrage niet als aftrek kunt claimen omdat u te veel geld verdient. U kunt stap 3 in principe direct na stap 1 uitvoeren. Bij sommige bedrijven kunt u dit dezelfde dag nog doen. Andere bedrijven laten je wachten tot de volgende dag of zelfs een week of zo. Maar er is geen reden om er maanden mee te wachten.

Nu moet u een investering voor het geld in uw Roth IRA selecteren. Als u daar al een investering in heeft gedaan, kunt u er eenvoudig $ 7.000 aan toevoegen. Anders moet u een belegging selecteren in overeenstemming met uw schriftelijke beleggingsplan. Als u nog geen schriftelijk beleggingsplan heeft, kunt u het geld in contanten laten staan of in een Target Retirement 2050-fonds of een ander levenscyclusfonds stoppen, totdat u dat deel van uw financiële plan heeft uitgewerkt.

Weg met al het SEP-IRA-, SIMPLE IRA-, traditionele IRA- of rollover-IRA-geld. De totale som van deze rekeningen op 31 december van het jaar waarin u de conversiestap uitvoert (stap 2) moet nul zijn om een “pro-rata” berekening te vermijden (zie regel 6 op formulier 8606) die het grootste deel van het voordeel van een Backdoor Roth IRA kan wegnemen.

U kunt op drie manieren van deze IRA-accounts afkomen:

Het volgende deel van de Backdoor Roth IRA wordt maanden later gedaan wanneer u (of uw accountant) uw IRS-formulier 8606 over uw belastingen invult. Vergeet dit niet te doen, anders volgt er een boete van $ 50. Houd er rekening mee dat u voor elke echtgenoot één formulier nodig heeft:INDIVIDUELE Pensioenregeling. U moet dit nogmaals controleren om er zeker van te zijn dat het goed wordt gedaan, zelfs als u een professional inhuurt om te voorkomen dat u dit onderdeel verprutst. Adviseurs hebben mij verteld dat ze klanten hebben moeten helpen bij het oplossen van tientallen van deze problemen die belastingadviseurs op ongepaste wijze hebben gedaan. Als u het niet goed doet, betaalt u tweemaal belasting over uw Backdoor Roth IRA-bijdrage.

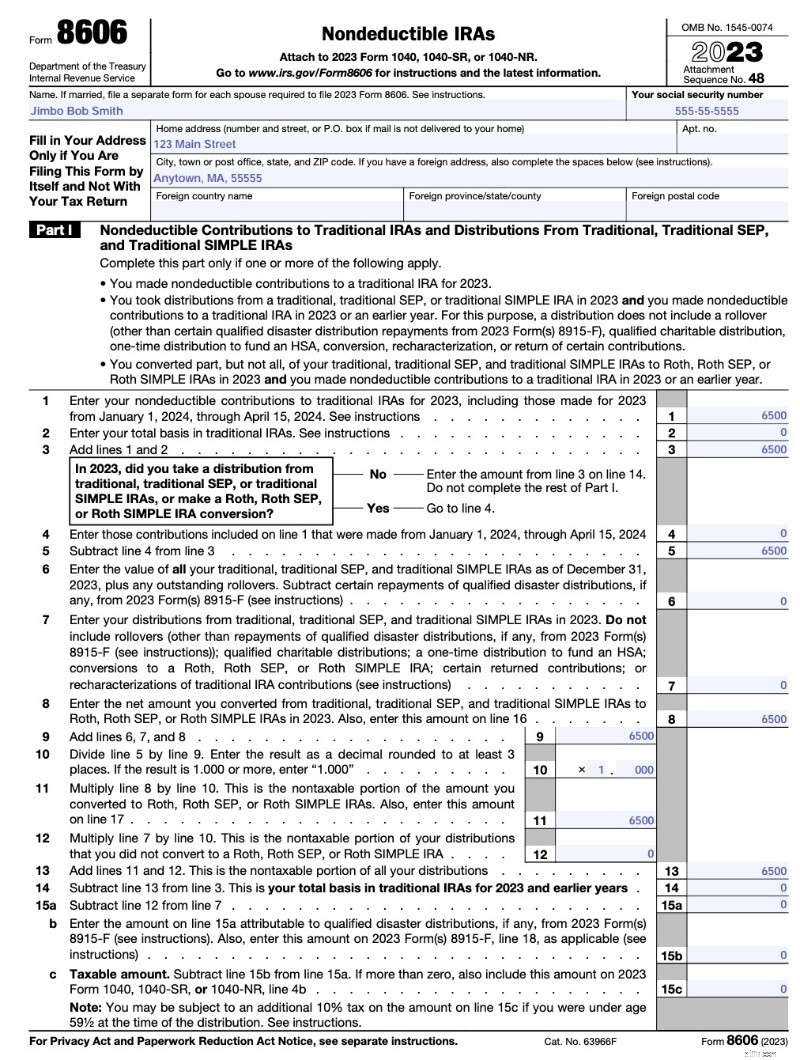

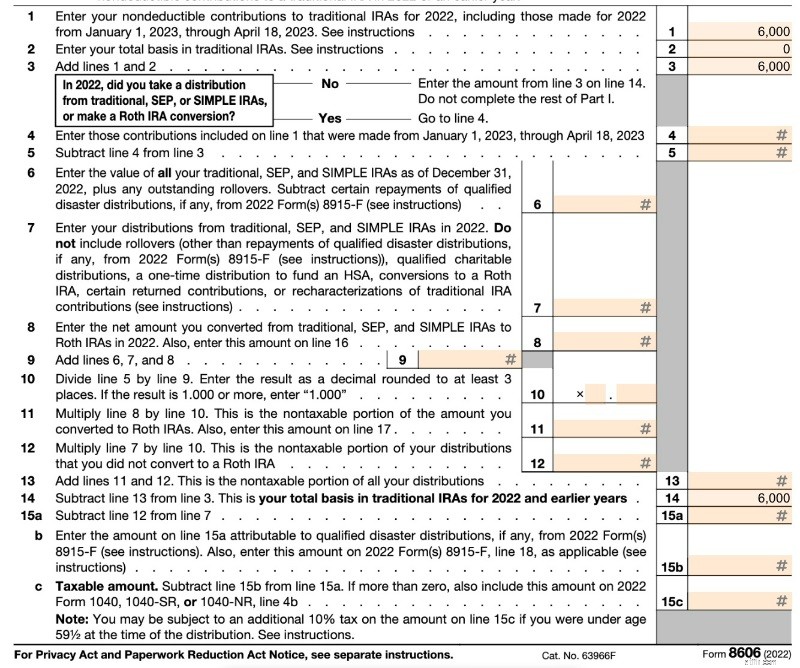

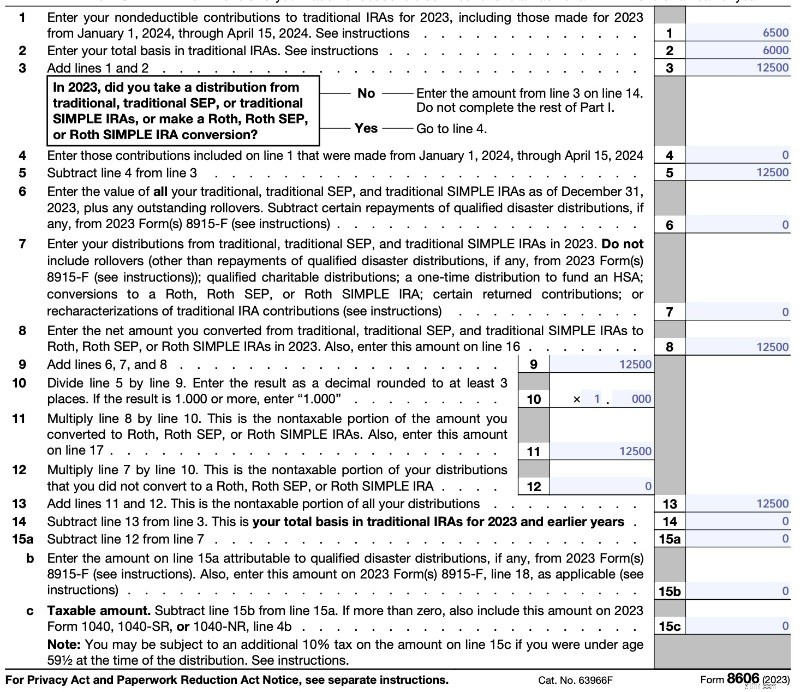

Pagina 1 (hieronder) toont een “verdeling” van uw niet-aftrekbare IRA. Omdat het geld al belast was, is het belastbare bedrag op uw uitkering nul. Regel 1 is uw niet-aftrekbare bijdrage. Op regel 2 is uw basis nul omdat u op 31 december vorig jaar geen geld had in een traditionele IRA (als u al jaren een niet-aftrekbare IRA heeft, is dit mogelijk niet nul). Lijn 6 is nul in een normaal jaar. Houd er rekening mee dat TurboTax dit misschien een beetje anders invult (regel 6-12 blanco kan laten), maar dat u uiteindelijk op hetzelfde uitkomt. Regel 13 is hetzelfde als regel 3, dus de verschuldigde belasting is nul.

Hier is een voorbeeld uit de 2023-versie van formulier 8606.

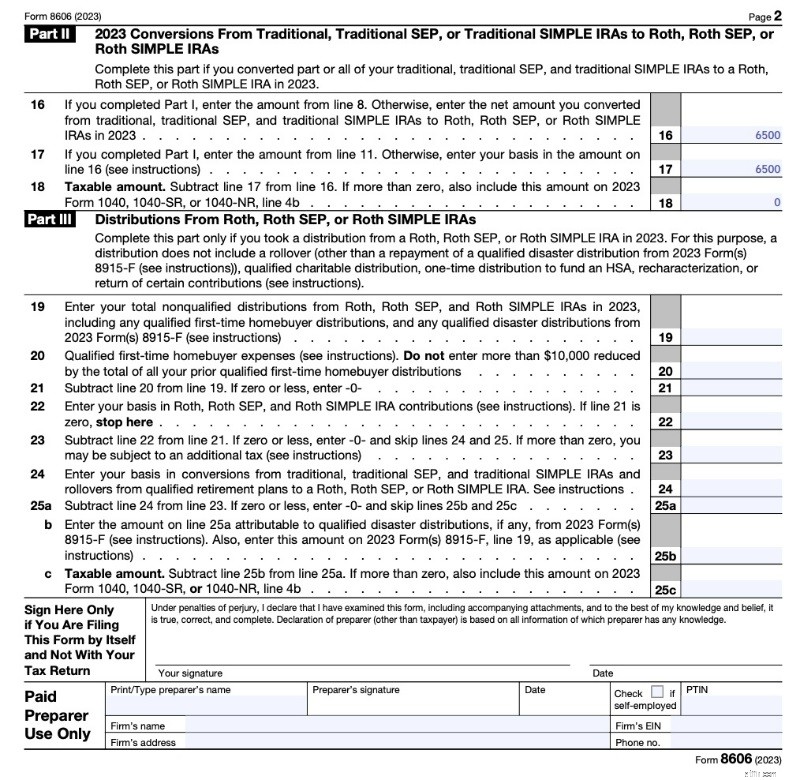

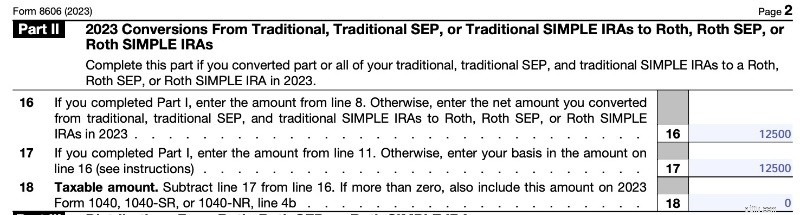

Op pagina 2 (hieronder) toont u de Roth-conversie. Ik weet niet precies waarom je dit twee keer moet doen (aangezien je alleen maar de bedragen van regel 8 en 11 overboekt en ze vervolgens aftrekt), maar dat is waar het formulier om vraagt. Zoals u kunt zien, is een Roth-conversie van een niet-aftrekbare traditionele IRA-bijdrage zonder enige winst een belastbare gebeurtenis; het is alleen zo dat de belastingaanslag er nul voor is.

Wanneer u het werk van uw belastingvoorbereider dubbel controleert, wilt u zich concentreren op de regels 2, 14, 15c en 18, en ervoor zorgen dat het om een heel klein bedrag gaat, zoals nul, en niet om een heel groot bedrag, zoals $ 7.000. Het formulier kan ingewikkelder worden als u tegelijkertijd andere Roth-conversies uitvoert of als u een bijdrage voor het voorgaande jaar hebt gedaan (dat wil zeggen:uw bijdrage voor 2022 in 2023). Zie hieronder voor meer details.

Merk op dat er op het formulier geen plaats is voor de datum waarop u de bijdrage heeft geleverd of de datum waarop u de conversie heeft uitgevoerd. Het staat ook niet op het formulier dat uw IRA-bewaarder naar de IRS (1099-R) stuurt.

U hoeft geen tijd te wachten tussen de bijdrage en de conversie. Elk jaar lever ik mijn traditionele IRA-bijdrage op 2 januari en converteer deze de volgende dag of binnen een paar dagen naar een Roth IRA. Dat zorgt ervoor dat mijn investeringsgeld zo snel mogelijk aan het werk is en vereenvoudigt het bijhouden van de administratie. Vanguard laat het niet dezelfde dag doen (andere aanbieders soms wel), dus ik moet toch een dag wachten. Soms laten ze je een week wachten. Als je merkt dat je nog een paar centen op je rekening hebt staan en je bang bent dat je een pro rata-waardering krijgt, kijk dan eens naar dit bericht:Pennies and the Backdoor Roth IRA.

Meer informatie hier:

Een Backdoor Roth IRA uitvoeren met Vanguard

Hoe u een Backdoor Roth IRA doet bij Fidelity

In dit gedeelte gaan we het hebben over het oplossen en voorkomen van veelvoorkomende fouten in het Backdoor Roth IRA-proces. Om deze fouten beter te organiseren, zullen we het proces opsplitsen in de zes zeer duidelijke stappen die hierboven zijn gebruikt. Vervolgens zullen we bij elke stap mogelijke fouten uitleggen en wat we eraan kunnen doen.

Serieus. Dat is het. Als u een cholecystectomie kunt doen, kunt u dit doen. Als u een longembolie op de juiste manier kunt opwerken, kunt u dit doen. Als u hypertensie goed kunt beheersen, kunt u dit doen. Als je een holte kunt vullen, kun je dit ook doen. Supermakkelijk.

Toch slagen mensen er nog steeds in om ELK van deze zes stappen te verpesten. Laten we de fouten die mensen maken stap voor stap doornemen.

Een fout die vaak voorkomt bij een eerste Backdoor Roth IRA is dat mensen zich simpelweg niet realiseren dat hun inkomen te hoog is om een directe Roth IRA-bijdrage te leveren. In plaats van het indirect te doen (d.w.z. door de achterdeur te gaan), wat geen probleem is, zelfs als je onder de limiet zit, dragen ze rechtstreeks bij aan een Roth IRA. Dan realiseren ze zich dat hun Modified Adjusted Gross Income (MAGI) voor 2024 meer dan $146.000-$161.000 ($230.000-$240.000 gehuwd indienen gezamenlijk) bedraagt. Wat nu?

Als je deze fout hebt gemaakt, moet je nu de Roth IRA-bijdrage opnieuw karakteriseren als een traditionele IRA-bijdrage. Dit zorgt ervoor dat het in feite lijkt alsof je nooit hebt bijgedragen aan een Roth IRA, maar in plaats daarvan hebt bijgedragen aan een traditionele IRA. Meestal moet u uw IRA-provider bellen om dit voor elkaar te krijgen, maar dat is geen probleem. In dit gedeelte laat ik je zien hoe je dit kunt doen.

U heeft hiervoor de tijd tot de vervaldatum van uw belastingaangifte (inclusief verlengingen). Dus als u in januari 2023 een IRA-bijdrage hebt gedaan voor het belastingjaar 2023, heeft u tot 15 oktober 2024 de tijd om een herkarakterisering uit te voeren. Er staat geen boete of wat dan ook op. Je kunt ook het tegenovergestelde doen als je hebt bijgedragen aan een traditionele IRA, maar het de bedoeling was rechtstreeks bij te dragen aan een Roth IRA.

Houd er rekening mee dat u vanaf 2018 geen herkarakteriseringen van Roth CONVERSIES (geen bijdragen) meer kunt doen. Hierdoor werd de “Roth IRA Conversion Horserace”-techniek voor belastingverlaging geëlimineerd.

Tot een paar jaar geleden dacht ik dat er een wachttijd was na een herkarakterisering om het geld vervolgens weer om te zetten in een Roth IRA. Deze regel gold echter alleen voor de herkarakterisering van conversies, niet voor bijdragen. Er is nooit een wachttijd geweest voor een herkarakterisering.

Alle winsten die vóór de definitieve conversie ontstaan, zijn uiteraard volledig belastbaar tegen uw normale inkomstenbelastingtarief in het jaar van de definitieve conversie.

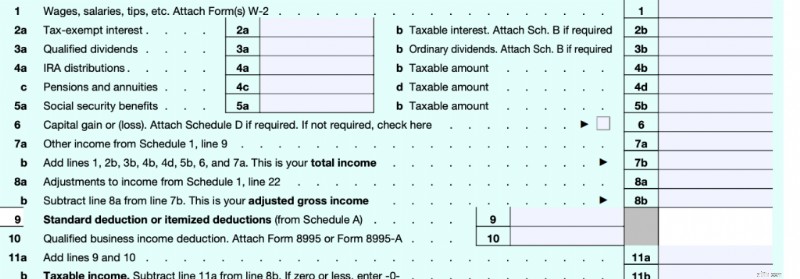

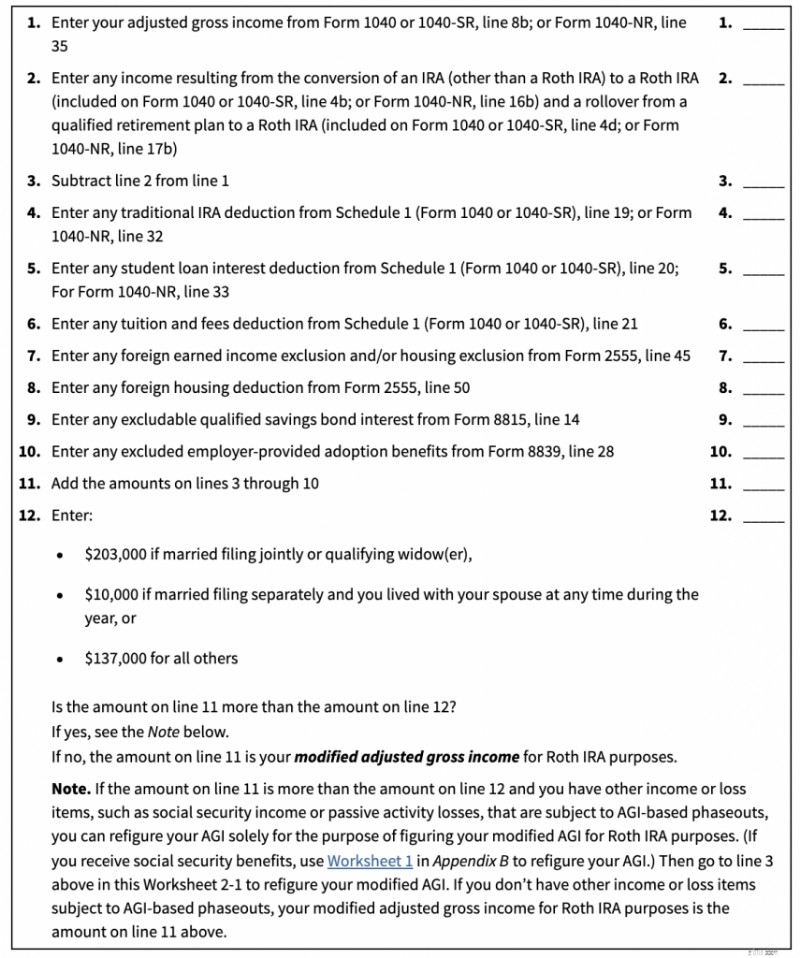

Het eerste dat u moet bepalen, is of dit bericht zelfs op u van toepassing is. Als uw inkomen onder een bepaald bedrag ligt, kunt u gewoon rechtstreeks bijdragen aan een Roth IRA. Dat bedrag is afhankelijk van meerdere zaken. Ten eerste is het een GEWIJZIGD aangepast bruto-inkomen (MAGI). Dat getal komt sterk overeen met uw aangepast bruto-inkomen (AGI). Onthoud hoe belastingformulier 1040 werkt.

De eerste inkomensregel die u tegenkomt is regel 7b, uw ‘Totale inkomen’. Als mensen aan inkomen denken, denken ze daar meestal aan. De derde inkomensregel op het formulier is regel 11b. Dit is uw ‘belastbaar inkomen’. Hieruit wordt uw belastingaanslag feitelijk berekend. Het is feitelijk uw totale inkomen min al uw aftrekposten. Tussen deze twee, op regel 8b, staat nog een inkomen, uw ‘aangepast bruto-inkomen’. Dit is ‘de lijn’ waar mensen het over hebben als ze de termen ‘boven de lijn’ en ‘onder de lijn’ deductie gebruiken. Als het bekend wordt voordat uw AGI is berekend, is er sprake van een aftrek boven de lijn. Dit zijn inhoudingen zoals de belasting op zelfstandigen, pensioenregelingen voor zelfstandigen, premies voor ziektekostenverzekeringen voor zelfstandigen, HSA-bijdragen, rente op studieleningen, alimentatie, collegegeld en eventuele IRA-inhoudingen. Als het bekend wordt nadat uw AGI is berekend, is er sprake van een aftrek onder de streep. Dit zijn OFWEL uw standaardaftrek OF uw gespecificeerde aftrekposten, zoals hypotheekrente, staats-/lokale/onroerendgoedbelasting en liefdadigheidsbijdragen. Een MAGI is slechts een kleine aanpassing aan uw AGI.

Hieronder staan de MAGI-limieten voor directe Roth IRA-bijdragen [2024] . Als uw MAGI lager is dan het eerste getal, kunt u gewoon rechtstreeks bijdragen aan een Roth IRA. Als uw MAGI hoger is dan het tweede getal, kunt u helemaal niet bijdragen. Als uw MAGI tussen de twee cijfers ligt, kunt u een gedeeltelijke directe bijdrage leveren (de meesten zouden zich hier niet druk over moeten maken, doe het gewoon allemaal via de achterdeur).

Als je denkt dat je ergens in de buurt van dat eerste getal zult komen, doe jezelf dan een plezier en maak je Roth IRA-bijdrage indirect, d.w.z. via de achterdeur (draag bij aan een traditionele IRA en zet die bijdrage vervolgens om in een Roth IRA). Sinds 2010 is er geen inkomenslimiet meer voor Roth-conversies en er is nooit een inkomenslimiet geweest voor traditionele IRA-bijdragen, alleen uw vermogen om deze af te trekken.

Waarin verschilt een MAGI van een AGI? Het is een heel klein verschil. Houd er rekening mee dat er andere MAGI's bestaan. We hebben het hier alleen over degene die de Roth IRA-bijdragen beïnvloedt. Maar om uw MAGI te krijgen, neemt u eenvoudigweg uw AGI, trekt u er wat inkomsten van af en voegt u daar weer een ander inkomen aan toe. Het werkblad dat laat zien hoe u dit moet doen, is werkblad 2-1 in publicatie 590.

Kortom, je trekt inkomsten af van een Roth-conversie en je telt inkomsten op van IRA-aftrek (ik weet niet zeker waarom je dit zou hebben), rente op studieleningen (als je dit werkblad gebruikt, heb je dit waarschijnlijk niet), collegegeldaftrek (je hebt dit waarschijnlijk niet), een paar zeldzame aftrekposten voor buitenlandse inkomsten / aftrekposten (je hebt deze waarschijnlijk niet), een rente op spaarobligaties waar je waarschijnlijk niet veel van hebt, en een aantal door de werkgever verstrekte adoptievoordelen. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

Yup. Dat is het. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Don't believe me? Prima. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

Zie je wat ik bedoel? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

How do you empty those IRAs? You usually have two choices.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Maak je er geen zorgen over. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

Your forms would look like this:

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Ja. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Ja. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Wat denk jij? Are you doing Backdoor Roth IRAs? Why or why not? Any questions about it?

[This updated post was originally published in 2014.]

Wat dekt de huurdersverzekering?

Wat is co-op-huisvesting?

Wat is de betekenis van converteerbaar geld, inconverteerbaar geld en representatief geld?

Hoeveel kost het om een autobumper te schilderen?

Een lopende PayPal-transactie stoppen

Financiële Bootcamp

Hoe we professionele huisoppassers werden in Europa en meer dan $ 5.000 bespaarden