Doe mee aan Financial Boot Camp, een e-mailcursus van 12 weken waarin u leert hoe u uit de schulden kunt komen, met vertrouwen kunt beleggen en multimiljonair kunt worden.

Bijdragelimieten voor 401(k)s, 403(b)s, 457(b)s, IRA's, Roth IRA's, HSA's, FSA's, SIMPLE IRA's en SEP-IRA's zijn allemaal geïndexeerd op inflatie. Hoewel de limieten voor de pensioenbijdragen niet elk jaar stijgen, en hoewel niet elke rekening dezelfde formule gebruikt voor wanneer er een verhoging zal plaatsvinden, zult u over het algemeen elk jaar of twee een hogere bijdrage zien.

Hoewel de inflatie in 2022 explodeerde, wat betekent dat de premielimieten voor 2023 relatief aanzienlijk zijn gestegen, is deze de afgelopen drie jaar grotendeels getemd, en als gevolg daarvan zijn de verhogingen van die limieten voor 2026 weer normaal. Als u de laatste inflatiecijfers kent, is het mogelijk om de stijging te berekenen nog voordat de IRS deze in oktober of november aankondigt (in 2025 heeft de IRS haar cijfers officieel vrijgegeven op 13 november).

Merk op dat de Secure Act 2.0 van 2022 de inhaalbijdragen op belangrijke manieren heeft veranderd. De 401(k)/403(b)-inhaalslag voor personen van 50 jaar of ouder is altijd geïndexeerd aan de inflatie. Maar de wet bepaalde dat, vanaf 2024, als je socialezekerheidslonen hebt van meer dan $145.000 (geïndexeerd aan de inflatie), die inhaalbijdragen nu aan de kant van Roth zouden moeten komen. In 2026 zal de loondrempel van de sociale zekerheid stijgen tot $150.000+. Dat betekent dat uitgestelde belastingbijdragen niet langer worden toegestaan voor deze hoogverdieners.

Uiteindelijk kondigde de IRS aan dat zij die voorziening zou uitstellen tot 2026, dus tenzij er iets verandert in de komende maanden zullen de inhaalbijdragen voor de meeste wittejassenbeleggers via Roth moeten komen [in september 2025 werd deze voorziening teruggeschoven naar 2027].

Bedenk ook dat vanaf 2025 de inhaalbijdragen zelfs nog meer zijn verhoogd voor degenen die 60-63 jaar oud zijn (dit zal de grootste van $10.000 zijn, oftewel 50% meer dan de reguliere inhaalbijdragen).

Dat gezegd hebbende, hier zijn de limieten voor de bijdragen aan het pensioenplan voor 2026.

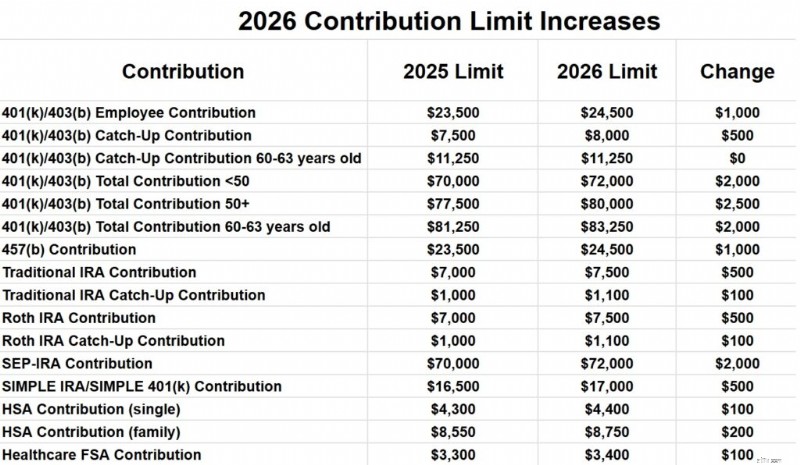

De totale werknemersbijdragelimiet voor alle 401(k)- en 403(b)-plannen voor mensen onder de 50 jaar gaat omhoog van $23.500 in 2025 naar $24.500 in 2026. De inhaalbijdragelimiet zal stijgen van $7.500 in 2025 naar $8.000 in 2026, dus als u 50+ bent, zal uw 401(k)-werknemersbijdragelimiet stijgen zal in 2026 $32.500 bedragen.

Maar als u eind 2026 tussen de 60 en 63 jaar oud bent, bedraagt uw inhaalbijdrage $ 11.250, wat betekent dat u in totaal $ 35.750 kunt bijdragen.

Het totaal van alle werknemers- en werkgeversbijdragen per werkgever zal stijgen van $70.000 in 2025 naar $72.000 in 2026 voor degenen onder de 50 jaar. Nu de inhaalslag toeneemt naar $8.000, zal de totale bijdrage voor die 50+ $80.000 bedragen. Als u tussen de 60 en 63 jaar oud bent, wordt deze bijdrage verhoogd tot $ 83.250.

Houd er rekening mee dat de 401(a)-limiet gescheiden is van de 403(b)-limiet. Theoretisch gezien zou je dus $72.000 in elk van hen kunnen krijgen.

De limieten voor de 457(b)-bijdragen worden verhoogd van $23.500 in 2025 naar $24.500 in 2026. 457(b)s hebben unieke regels voor inhaalbijdragen, dus neem contact op met uw planbeheerder als u geïnteresseerd bent om meer in uw 457(b) te stoppen.

De IRA-bijdragelimieten zullen stijgen van $7.000 in 2025 naar $7.500 in 2026. De inhaalbijdragelimiet zal stijgen van $1.000 in 2025 naar $1.100 in 2026.

De SEP-IRA-bijdragelimieten zullen stijgen van $70.000 per jaar voor 2025 naar $72.000 in 2026.

De SIMPLE IRA- en SIMPLE 401(k)-bijdragelimieten zullen stijgen van $16.500 in 2025 naar $17.000 in 2026.

Voor alleenstaanden zal de HSA-bijdragelimiet stijgen van $4.300 in 2025 naar $4.400 in 2026. De gezinsdekking zal stijgen van $8.550 naar $8.750. De inhaalbijdrage van $ 1.000 voor 55+ blijft hetzelfde.

De limieten voor de FSA-bijdragen voor de gezondheidszorg zullen stijgen van $3.300 in 2025 naar $3.400 in 2026. Houd er rekening mee dat er andere soorten FSA's zijn (zoals FSA's voor afhankelijke zorg) met andere limieten.

De 401(a)-compensatielimiet (het bedrag aan verdiende inkomsten dat kan worden gebruikt om de bijdragen aan de pensioenrekening te berekenen) zal stijgen van $350.000 in 2025 naar $360.000 in 2026. Dit is altijd vijf keer de maximale totale bijdragelimiet van het 401(k)-plan.

De aftrekbaarheid van IRA-bijdragen voor mensen met een pensioenplan op het werk stijgt van $79.000-$89.000 in 2025 voor alleenstaanden naar $81.000-$91.000 in 2026, en gaat van $126.000-$146.000 in 2025 voor degenen die getrouwd zijn en gezamenlijk een aanvraag indienen. $129.000-$149.000.

De geleidelijke afschaffing van de Roth IRA Direct Contribution Limit zal stijgen van $150.000-$165.000 in 2025 voor alleenstaanden naar $153.000-$168.000 en van $236.000-$246.000 in 2025 voor getrouwde personen die gezamenlijk een aanvraag indienen, naar $242.000-$252.000. Als uw MAGI daarboven ligt, moet u indirect bijdragen via het Backdoor Roth IRA-proces.

Terwijl de socialezekerheidsuitkeringen in 2023 met 8,7% stegen, waren de stijgingen voor 2024 en 2025 met 3,2% en 2,57% veel bescheidener. Voor 2026 bedraagt de stijging 2,8%.

De definitie van een hoogbetaalde werknemer blijft in 2026 hetzelfde:$160.000.

Hoewel het lijkt alsof dit allemaal verhogingen zijn, houden ze eigenlijk alleen maar de inflatie bij. Op reële basis (na inflatie) zijn ze in principe hetzelfde als dit jaar.

Heeft u hulp nodig tijdens uw financiële reis? Door de jaren heen heeft The White Coat Investor zorgvuldig een aanbevolen lijst samengesteld van professionals die grondig zijn doorgelicht en vertrouwd door duizenden lezers. Ontdek vandaag nog onze zorgvuldig geselecteerde selecties en ontvang de uitzonderlijke ondersteuning die u verdient.

Wat denk jij? Ben je verrast door een van deze? Ben je blij dat ze zijn geïndexeerd aan de inflatie?

Particuliere studielening Schuldverlichting en vergeving:wat u moet weten

Hispanics lopen grotere pensioenrisico's

Een budget gebruiken om op koers te blijven

Trendpatronen identificeren met trendlijnindicator

Hoe gebruik te maken van handelscrypto

Hoe te handelen in futures op ThinkorSwim

Geld overmaken van India naar Nigeria