Levensverzekeringen worden vaak ten onrechte verkocht aan artsen en beroepen met een hoog inkomen. Dit zijn de belangrijkste vragen over levensverzekeringen die ik krijg per e-mail, via blogpostcommentaar, op het WCI-forum en in het dagelijks leven.

Waarschijnlijk niet. In de meeste gevallen moeten artsen een overlijdensrisicoverzekering afsluiten. Een volledige levensverzekering doet vier dingen:

Nog steeds niet overtuigd? Stel uzelf dan in ieder geval deze vragen over levensverzekeringen (en doorloop het stroomschema) voordat u besluit een aankoop te doen.

Verzekeringsagenten krijgen hun training voornamelijk van hun verzekeringsmaatschappij, en die training heeft vooral betrekking op verkoop, niet op financiële planning of beleggingsbeheer. Ze hebben geen fiduciaire plicht jegens u en ontvangen enorme commissies als ze u met succes overtuigen om een polis af te sluiten. Een typische commissie voor een levensverzekeringspolis met contante waarde varieert van 50% tot 110% van de premie van het eerste jaar. Dus als u een polis koopt met een maandelijkse premie van $ 4.000, krijgt de agent ongeveer $ 25.000 - $ 50.000 betaald om deze aan u te verkopen. Kortom, u kunt de aanbeveling van een verzekeringsagent niet vertrouwen over de vraag of u wel of niet een levensverzekering moet afsluiten.

Na publicatie

Voorstanders van volledige levensverzekeringen (meestal verzekeringsagenten) beschrijven vaak 'ideale' polissen die lagere commissies betalen en een iets hoger rendement hebben dan andere polissen. Het lijkt er echter op dat mijn lezers en ik ongeveer 99% van de tijd tegen “niet-ideale” beleidsmaatregelen aanlopen, zoals deze waardeloze, ten onrechte verkochte beleidsmaatregelen die ontworpen lijken te zijn om de commissie van de agent te maximaliseren. Er zijn over het algemeen vier belangrijke redenen waarom een volledige levensverzekering een slecht idee is:

Voorstanders van volledige levensverzekeringen (meestal verzekeringsagenten) beschrijven vaak 'ideale' polissen die lagere commissies betalen en een iets hoger rendement hebben dan andere polissen. Het lijkt er echter op dat mijn lezers en ik ongeveer 99% van de tijd tegen “niet-ideale” beleidsmaatregelen aanlopen, zoals deze waardeloze, ten onrechte verkochte beleidsmaatregelen die ontworpen lijken te zijn om de commissie van de agent te maximaliseren. Er zijn over het algemeen vier belangrijke redenen waarom een volledige levensverzekering een slecht idee is:

Zoveel van de documenten die ik tegenkom met een volledige levensverzekering, verschuldigd op creditcards, studieleningen of een hypotheek. Ze weten misschien niet eens welke pensioenrekeningen voor hen beschikbaar zijn, zoals een Backdoor Roth IRA of een Stealth IRA. Ze halen waarschijnlijk niet het maximale uit hun 401(k) en hebben misschien niet eens een individuele 401(k) opgericht voor hun maanlichtoptreden. Soms krijgen ze niet eens hun werkgeversmatch in hun pensioenplan! De studieplannen van hun kinderen zijn waarschijnlijk ook jammerlijk ondergefinancierd. Kortom, ze hebben iets anders met een beter rendement en betere belastingvoordelen tot hun beschikking. Terwijl mijn inkomen door de belastingschijven heen stijgt, blijf ik denken dat ik in een situatie terecht zal komen waarin een levensverzekering met contante waarde zinvol voor mij is. Maar zelfs met een inkomen van zeven cijfers, lijk ik nog steeds betere manieren te vinden om mijn geld te gebruiken! Hoe groot is de kans dat een arts met een gemiddeld doktersinkomen geen betere benutting heeft? Helaas vrij laag.

Als u vandaag, terwijl u in de dertig bent, een levenslange polis koopt en deze vasthoudt tot u overlijdt, kunt u over een periode van 50 jaar een gegarandeerd rendement van 2% per jaar en een verwacht rendement van de contante waarde van 4% tot 5% verwachten. Uw werkelijke rendement ligt waarschijnlijk ergens tussen het gegarandeerde en het verwachte rendement. Houd er rekening mee dat het dividendpercentage NIET het rendement op uw investering is. Als ik mijn geld meer dan vijf decennia vastleg, verwacht ik een beter rendement dan 3%-4%.

De slechte rendementen op het hele leven zijn zwaar op de voorgrond. De meeste polissen zullen binnen 10 tot 15 jaar niet eens break-even draaien en als gevolg van de afkoopkosten krijgt u misschien niet eens alles terug wat u heeft terugbetaald op een polis die u na slechts 3 tot 4 jaar afkoopt.

Het afsluiten van een levensverzekering is een levenslange beslissing, net als een huwelijk. Dit is niet iets dat u in 20 minuten beslist met een agent die zich voordoet als financieel adviseur. U moet op zijn minst evenveel tijd en moeite in de aankoop steken als toen u uw huis kocht. Hoewel u een “10-betalingspolis” kunt afsluiten, is het veel gebruikelijker om u gedurende 30+ jaar aan hoge premies te binden. Helaas verandert het leven, en wat een goed idee leek toen je je eraan toelegde, lijkt dat niet langer te zijn. Helaas betekent dit meestal dat het beleid zelfs nog slechter presteert dan het oorspronkelijke voorbeeld.

Niet overtuigd? Zou u zich zorgen maken over het feit dat bijna 80% van de mensen die een levensverzekering afsluiten (die u uw hele leven moet behouden) deze voor hun overlijden inlevert? Het is waar.

Het duurt 5-15 jaar voordat een typische levenslange polis break-even is geworden tot het punt waarop uw afkoopwaarde gelijk is aan de betaalde premies (de tijdswaarde van geld of inflatie niet meegerekend). Als je de inflatie meetelt, zijn sommige beleidsmaatregelen nooit break-even, terwijl het bij de meeste tientallen jaren duurt om dat te bereiken. Dit doet ons denken aan een belangrijke vraag:

Hoeveel mensen hebben na 5, 10, 15 of 20 jaar nog steeds hun polis?

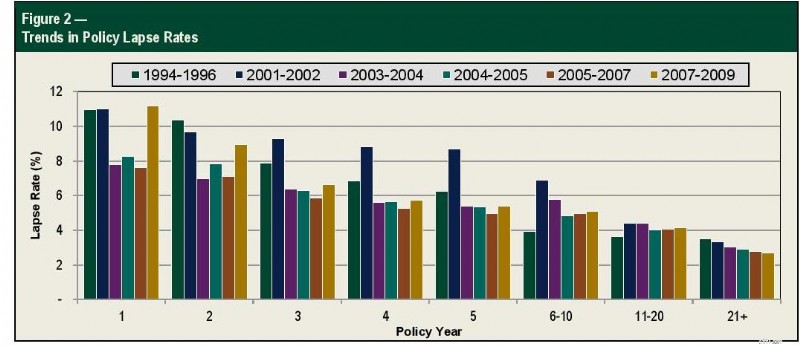

Gelukkig worden deze gegevens bijgehouden door de Society of Actuaries en worden ze weergegeven in de onderstaande grafiek.

Als we een vervalpercentage van 11% gebruiken in jaar 1, 9% in jaar twee, 7% in jaar drie, 6% in jaar vier en 6% in jaar 5, betekent dit dat 1/3 van de mensen hun polis binnen slechts vijf jaar heeft opgegeven, lang voordat ze break-even waren. Als we doorgaan naar 10 jaar (met een vervalpercentage van 5% voor de jaren 6-10), komen we uit op een totaal vervalpercentage van 50%. Als we een jaarlijks vervalpercentage van 4% gebruiken voor de jaren 11-20, is het totale vervalpercentage 60% in het jaar 15 en 70% in het jaar 20. Tegen het jaar 30 (met een vervalpercentage van 3% voor de jaren 21+), ongeveer de tijd van pensionering voor iemand die een van deze koopt nadat hij begin dertig is afgestudeerd, is 77% van degenen die hun polis hebben gekocht, deze niet langer in bezit.

Verzekeringsagenten moeten hun kinderen te eten geven en ze ook naar de universiteit sturen. Ze hebben dus een aantal uiterst verfijnde verkoopvaardigheden ontwikkeld om deze producten met een hoge commissie te verkopen. Helaas zijn veel van de technieken die worden gebruikt om dit beleid te verkopen gebaseerd op mythes erover.

Meestal liegen de agenten niet eens. Ze geloven deze mythen daadwerkelijk, waardoor ze nog effectiever zijn in het verkopen.

Meer informatie hier:

De mythen over levensverzekeringen ontkrachten

Uiteraard zijn er enkele zeldzame uitzonderingen waarbij een volledige levensverzekering zinvol kan zijn. Dokter zijn hoort daar niet bij. Deze omvatten over het algemeen een aantal gespecialiseerde vermogensplanning en zakelijke doeleinden, evenals activabescherming voor iemand die bereid is een hoger beleggingsrendement op te geven in ruil voor de bescherming van activa.

Na publicatie

Sommige financiële adviseurs denken dat er situaties zijn waarin zeer goed verdienende artsen kunnen profiteren van het investeren in een variabel universeel levensbeleid (VUL) in plaats van een belastbare rekening. Het basisidee is dat de verzekeringskosten op termijn lager zullen zijn dan de fiscale kosten. Een volledige levensverzekering kan een goed idee voor u zijn als alle of de meeste van de volgende punten waar zijn:

Verzekeringsagenten dringen tegenwoordig sterk aan op geïndexeerde universele levenspolissen (IUL), waarschijnlijk omdat mensen zich hebben gerealiseerd dat levensverzekeringen en VUL doorgaans geen goed idee zijn en dat de extra complexiteit van deze polissen kan worden gebruikt om de koper op nieuwe manieren in verwarring te brengen. Ondanks de extra complexiteit (veel succes met het begrijpen van waar u hier in belegt), geeft u over het algemeen zoveel van het indexrendement op in ruil voor de garanties, dat deze polissen op de lange termijn waarschijnlijk hetzelfde lage langetermijnrendement zullen hebben als levensverzekeringspolissen. Zeg gewoon nee.

Ik denk dat er ergere dingen zijn die je met je geld kunt doen dan ‘oneindig bankieren’ of ‘bankieren op jezelf’. Het concept wordt echter op dramatische wijze overgewaardeerd als een magisch alternatief banksysteem. Als je toch tijdens je leven gaat lenen om bijvoorbeeld auto's te kopen, dan komt dit goed uit. Zorg ervoor dat als u dit wilt doen, u een beleid krijgt dat daadwerkelijk is ontworpen om dit goed te doen.

Aan uw behoeften op het gebied van levensverzekeringen moet doorgaans worden voldaan met een levensverzekering op premieniveau van 20 tot 30 jaar, gekocht bij een onafhankelijke agent. Hier vindt u een stapsgewijze handleiding die u laat zien hoe u een levensverzekering kunt kopen en hoe u erachter kunt komen hoeveel levensverzekering u nodig heeft. Neem vandaag nog contact op met een van mijn aanbevolen verzekeringsagenten om een offerte te ontvangen.

Nee. Dat zou je niet moeten doen. Hier zijn zes redenen waarom, maar je zou er maar één nodig moeten hebben:niemand is afhankelijk van hun inkomen. Start in plaats daarvan een 529.

Zorg eerst voor een actuele illustratie. Huur vervolgens een onpartijdige persoon in om het te analyseren, of analyseer zelf uw levensverzekeringspolis.

Als u heeft besloten dat u uw polis niet langer wilt, kunt u andere opties overwegen dan alleen maar afkopen, vooral als u een aanzienlijk verschil heeft tussen wat u aan premies heeft betaald en de huidige waarde ervan. Hier is een gids om u te helpen uw hele levensverzekering af te schaffen.

Ik hoop dat dit bericht een waardevolle, gemakkelijk te delen hulpbron biedt voor degenen die zich afvragen of ze een nieuwe levensverzekering moeten kopen of een polis die ze al hebben moeten afschaffen. Zoals ik altijd tegen voorstanders van het hele leven zeg:als je begrijpt hoe het beleid werkt en de aanzienlijke nadelen accepteert, koop dan zoveel als je wilt. Maar zodra een arts of andere professional met een hoog inkomen begrijpt wat hij heeft gekocht, krijgt hij meestal spijt van zijn beslissing om te kopen.

Heeft u meer vragen over levensverzekeringen en welke polissen het beste bij u passen? Huur een door de WCI goedgekeurde professional in om u te helpen dit probleem op te lossen.

Wat denk jij? Waarom denk je dat een volledige levensverzekering aan zoveel artsen wordt aangeboden? Waarom kopen zovelen het?

De White Coat Investor kan een vergoeding ontvangen van White Coat Insurance Services, LLC; gelicentieerd in alle staten, inclusief MA en DC; CA-licentie #6009217; NY-licentie #1758759 (exp. 6/2027); Geregistreerd adres:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Dit heeft geen invloed op de kosten of dekking van de verzekering.

4 gezondheidsgewoonten die u geld kunnen besparen

Expert Focus-artikel over de Zwitserse CRS Guidance Notes

Snelle orderafhandeling

Onverzekerde medische noodsituatie:financiële risico's en opties

Hoe te beleggen in goudfutures

Concentreer u op hoeveel u uitgeeft aan uw pensioen

Overstappen op contant geld:een stapsgewijze handleiding voor financiële controle