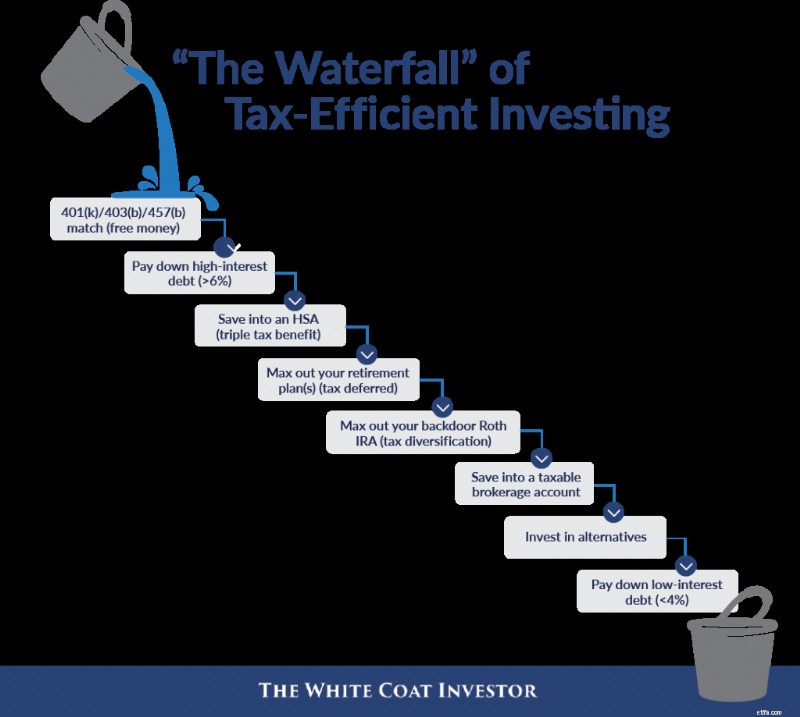

Het bericht van vandaag is geïnspireerd door een van onze keynote sprekers op WCICON25 en een oude WCI-vriendin, Sarah Catherine (SC) Gutierrez, CFP. Op onze eerste conferentie in 2018 presenteerde ze wat zij ‘de waterval’ van fiscaal efficiënt beleggen noemt. Terwijl u een kopje vult, loopt het over in het volgende kopje, zoals weergegeven in de eerste afbeelding hieronder.

Laten we er dieper op ingaan, vooral omdat het betrekking heeft op nieuwe bewoners en bezoekers.

Artsen houden van dit soort dingen:een lijst die hen precies vertelt wat ze met hun geld moeten doen. De werkelijkheid is iets ingewikkelder dan alleen een lijst, en een hardcore hobbyist kan meestal uit elke lijst wel een paar punten halen. Maar als vuistregel zijn ze nog steeds behoorlijk nuttig. Wat ik vandaag zou willen doen is een “waterval” presenteren voor zowel nieuwe bewoners als nieuwe bezoekers. Ik weet zeker dat het commentaargedeelte vol met neten zal staan, wat geweldig is. Niets hiervan is in steen gebeiteld. Maar ik denk dat het voor veel lezers nog steeds nuttig zal zijn.

Hier is de originele kaart, geïnspireerd door SC Gutierrez.

Laten we nu eens kijken naar de watervallen die specifiek zijn voor bewoners en nieuwe bezoekers. Houd er rekening mee dat ik het niet alleen over geld heb in mijn “watervallen;” Ik heb het ook over tijd en levensenergie.

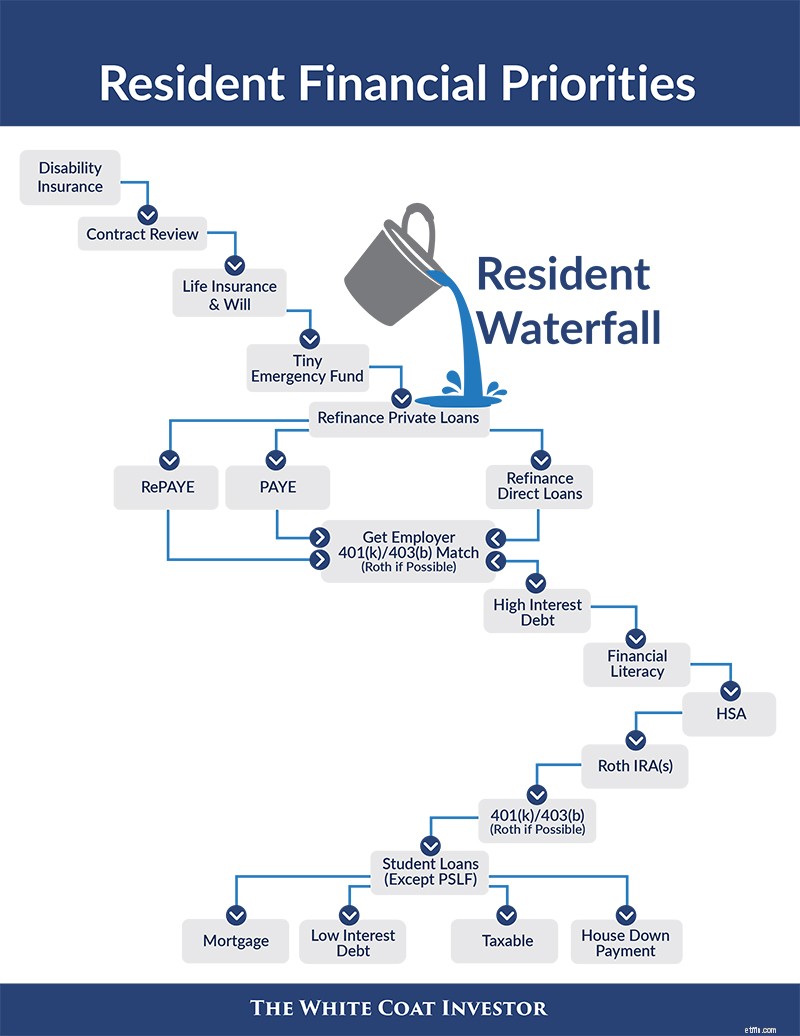

Dit is waar nieuwe bewoners aan moeten denken.

Zoals je kunt zien, is onze eerste emmer op de waterval een verzekering. Als uw tijd, energie en geld zo beperkt zijn dat u zich niets anders kunt veroorloven, raad ik u aan een arbeidsongeschiktheidsverzekering af te sluiten. Een individuele polis (met een leuke Future Purchase Option-rijder) is waarschijnlijk het beste, maar zorg op zijn minst voor een groepspolis.

Levensverzekeringen komen daarna, tenminste voor mensen met iemand anders (meestal een echtgenoot en/of kinderen), afhankelijk van hun inkomen. Als u kinderen heeft, heeft u ook een testament nodig.

De volgende stap is een noodfonds, maar dit moet een noodfonds ter grootte van de inwoners zijn. Waarschijnlijk gaat het om een bedrag van vier cijfers. Dit is genoeg geld om een wasmachine te vervangen, naar een begrafenis te vliegen en misschien zelfs een klopper te kopen zonder nieuwe schulden aan te gaan. Traditioneel kost een noodfonds 3-6 maanden aan uitgaven.

Dave Ramsey raadt iedereen met schulden een noodfonds van 3 tot 6 maanden af, simpelweg omdat ze betere dingen met hun geld te doen hebben. Ik ben het ermee eens dat een enorm noodfonds geen belangrijke prioriteit is voor de bewoners, en wel om een paar redenen:

Het heeft gewoon geen zin om een bedrag van vijf cijfers achter te laten waarmee je bijvoorbeeld 3%-4% rente kunt verdienen, terwijl je de belastingvoordelen van Roth-rekeningen voorbij laat gaan en 6%+ rente op een lening betaalt. Maar $1.000? Zeker. Hoe zit het met $ 2.000 - $ 5.000? OK. Misschien zelfs tot $10.000. Maar niet meer dan dat voor een gezin dat voor zijn levensonderhoud voornamelijk afhankelijk is van de inkomsten van een inwoner. Dat regelt het onderdeel “verzekeringen”.

Vervolgens gaan we naar het gedeelte 'studieleningen'. Dit is voor driekwart van de bewoners de olifant in de financiële ruimte, en deze kan niet worden genegeerd. Je hebt een plan nodig voor je studieleningen. Particuliere studieleningen kunnen veilig worden geherfinancierd wanneer u iemand kunt overhalen om u een lager tarief te geven. Als ze van mij waren, zou ik beginnen op de dag dat ik mijn residentie verliet en dit om de zes maanden herhalen. U hoeft geen geduld te hebben of uitstel te verlenen, aangezien er particuliere bedrijven zijn die betalingen van $ 0- $ 100 per maand aanbieden. Dat kun je je veroorloven.

U heeft ook een plan nodig voor uw directe federale leningen. Helaas is dit in 2024 iets ondoorzichtiger. Het plan dat je waarschijnlijk had willen onderzoeken is SAVE, dat in 2023 werd geïntroduceerd en in wezen REPAYE vervangt. Het doel van SAVE is om te voorkomen dat er rente wordt opgebouwd en om de rente van uw lening effectief te verlagen. Ons advies was dat leners die minder verdienen dan ze aan studieleningen verschuldigd zijn, sterk zouden moeten overwegen om over te stappen op SAVE. Maar SAVE baant zich nu een weg door het rechtssysteem, en de kans is groot dat het programma uiteindelijk zal worden gewist. Als je hulp nodig hebt met studieleningen, vraag dan advies.

Op dit punt wilt u ervoor zorgen dat u niets van uw salaris op tafel laat liggen. Wat bedoel ik daarmee? Ik bedoel de werkgeversmatch in uw 401 (k) of 403 (b). Ga naar HR, vraag het plandocument op, kijk of er een match is en bepaal hoeveel je moet bijdragen om het te krijgen. Draag zoveel bij aan de 401(k)/403(b) (gebruik de Roth-optie indien beschikbaar). Uw volgende prioriteit zijn schulden met een hoge rente. Wat bedoel ik daarmee? Ik bedoel die creditcards waarmee je de interviewkosten betaalde. Ik bedoel die verhuislening van 9% die je hebt afgesloten. Ik bedoel die autolening van 7% die je hebt. Betaal het af. Ervaren beleggers staan te watertanden bij een gegarandeerd rendement van 7% tot 30%, en je hebt ze gewoon in je archiefkast staan.

Uw volgende prioriteit kost niet veel geld, maar wel wat tijd. Je moet financieel onderlegd worden. Misschien betekent dit dat je moet investeren in een paar goede boeken of zelfs in de Fire Your Financial Advisor-cursus (we hebben nu specifieke cursussen gericht op bewoners en medische studenten). Misschien betekent het dat je een paar honderd dollar moet betalen aan een financieel adviseur om te helpen bij het opstellen van een plan. Misschien betekent het dat je tijdens je telefoongesprek urenlang door oude blogposts moet bladeren, moet deelnemen aan het WCI-forum of sociale-mediagroepen en Reddit moet bekijken. Het zal voor iedereen anders zijn, maar je moet over financiële basiskennis beschikken.

Uw volgende beleggingsprioriteit kan een gezondheidsspaarrekening zijn. Deze drievoudige belastingvrije rekening is de beste deal voor beleggen, maar de meeste inwoners komen er niet voor in aanmerking omdat ze geen hoog aftrekbaar gezondheidsplan hebben. Dat is geen probleem als u niet in aanmerking komt, maar als u wel in aanmerking komt, zorg er dan voor dat u dit account gebruikt. Het kan zijn dat uw werkgever er zelfs wat geld voor u in stopt.

Vervolgens komt de Roth IRA. Als inwoner kunt u de rest van uw leven in de laagste belastingschijf vallen waarin u ooit zult vallen. Profiteer van deze belastingvrije rekening nu het nog kan. Vergeet niet dat u dit zelfs kunt doen voor een niet-werkende echtgenoot van uw inkomen. Een mogelijke uitzondering hierop is als u probeert uw inkomen te minimaliseren, zodat u kunt profiteren van vergeving van openbare dienstleningen. Maar op de lange termijn zullen de meeste mensen blij zijn dat ze tijdens hun verblijf in belastingvrije rekeningen hebben geïnvesteerd. Houd er rekening mee dat u tot de belastingdag van het volgende jaar de tijd heeft om uw bijdrage te betalen. En als u veel klusjes doet of een goedverdienende echtgenoot heeft, moet u deze bijdragen mogelijk via de achterdeur betalen.

Vervolgens komt uw 401(k) of 403(b), opnieuw met behulp van de Roth-optie, indien beschikbaar. Een mogelijke uitzondering kunnen degenen zijn die voor PSLF gaan en mogelijk een account met uitgestelde belastingen willen gebruiken. Als er geen Roth-optie beschikbaar is, converteer dan het geheel naar een Roth IRA in het belastingjaar waarin u een bijwonende partij wordt (ervan uitgaande dat u zich scheidt van uw werkgever).

Als je op dit moment nog steeds niet zonder geld zit, ben je waarschijnlijk een soort superbesparende bewoner (of getrouwd met een begeleider, in welk geval je deze waterval misschien wilt combineren met die hieronder op een manier die logisch is voor jouw situatie). Maar als je het geld hebt, is dit wat je nu moet doen. Betaal uw particuliere leningen af (en zelfs uw federale leningen als u niet voor PSLF gaat). Geen leningen? Begin dan met het spelen van deelname. Bouw uw noodfonds op, begin met het sparen van een aanbetaling (of het afbetalen van de hypotheek als u een huis in residentie heeft gekocht) en begin met het beleggen in belastbaar. En ga in hemelsnaam op vakantie.

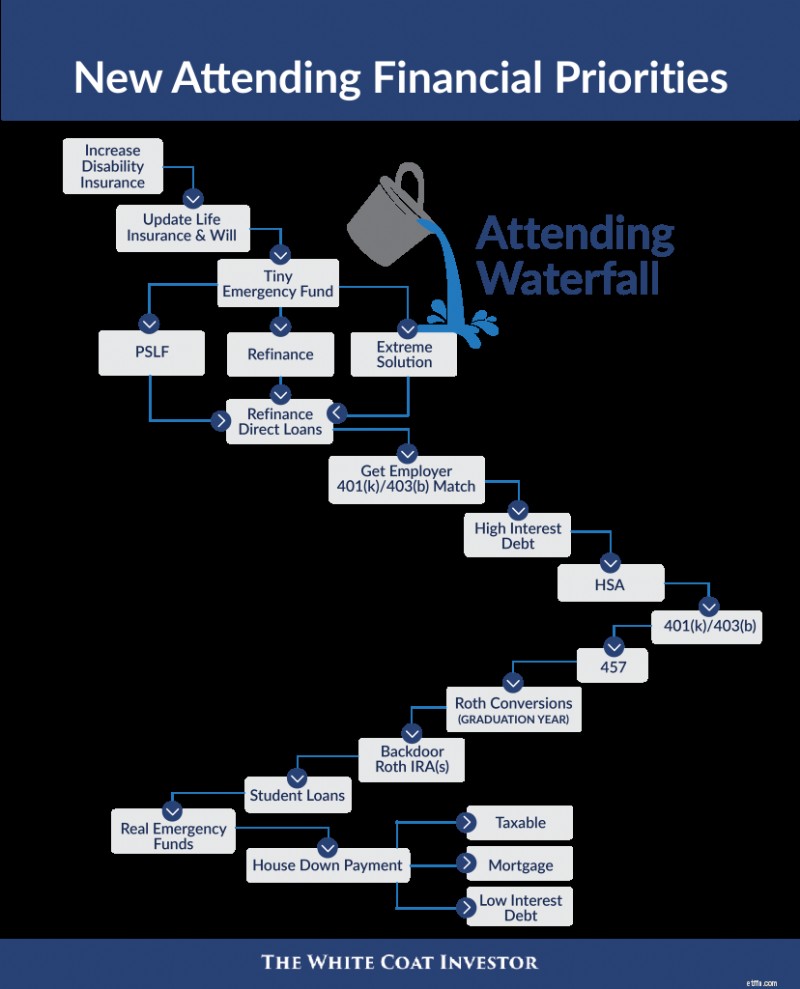

Als inwoner kon u zich waarschijnlijk niet alle verzekeringen veroorloven die u nodig had, of kwam u er niet voor in aanmerking. Dit is het moment om nog een arbeidsongeschiktheidsverzekeringspolis toe te voegen (of de Toekomstige Aankoopoptie uit te oefenen) en, indien nodig, nog een levensverzekeringspolis. Bent u getrouwd, heeft u een kind gekregen of bent u naar een andere staat verhuisd? Update dat zal! Je hebt nog steeds dat kleine noodfonds nodig als je er geen hebt.

Het is ook tijd om de kwestie van de studieleningen opnieuw aan te pakken. Op dit punt moet u weten of u voor PSLF gaat (dat wil zeggen:bent u rechtstreeks in dienst bij een 501(c)(3) nadat u tijdens uw opleiding een aanzienlijk aantal kleine kwalificerende betalingen heeft gedaan?). Als dat zo is, betekent dit waarschijnlijk dat u overschakelt naar PAYE (ervan uitgaande dat u nu lagere betalingen krijgt vanwege de limiet). Als u niet voor PSLF gaat en zich in een typische leensituatie bevindt en minder dan 1,5x uw bruto-inkomen verschuldigd bent, is het misschien tijd om uw studieleningen te herfinancieren (hoewel de huidige rentetarieven herfinanciering misschien niet zo veel maken). Als u zich in een extreme situatie bevindt met monsterlijke studieleningen (1,5-4x+ van uw brutosalaris) en NIET voor PSLF gaat, moet u waarschijnlijk wat advies over studieleningen inwinnen. Zorg er eerst ECHT voor dat u geen baan kunt krijgen bij een PSLF-kwalificerende instelling. Overweeg dan PAYE-vergeving (20 jaar aan betalingen in ruil voor belastbare kwijtschelding van het restant). Zorg ervoor dat u spaart voor die belastingbom in jaar 20.

Als u uw leningen heeft geherfinancierd, is uw volgende prioriteit om er voldoende aan te betalen zodat ze binnen vijf jaar verdwenen zijn. Ik heb veel mensen zien terugdringen op deze aanbeveling, maar als je leeft als een inwoner en geen extreme schulden hebt, kun je dit doen met geld dat je over hebt. Geen enkele vuistregel is ooit 100% en correlatie is niet noodzakelijkerwijs causaal verband, maar ik kan je dit wel vertellen:de meerderheid van de artsen die financieel succesvol worden, is binnen vijf jaar van hun studielening af. Het merendeel van degenen die niet financieel succesvol werden, had na vijf jaar nog steeds leningen. Als je voor PSLF gaat (of zelfs voor een extreme oplossing zoals PAYE-vergeving), moet je die betalingen nog steeds doen. Zet ze gewoon op uw beleggingsrekeningen, zodat u niet achterop raakt als er iets met PSLF gebeurt. Werken bij een 501(c)(3) is geen toestemmingsverklaring om gedurende 2 tot 5 jaar na verblijf niet als een inwoner te leven.

Profiteer van pensioenrekeningen. Zoek uw werkgeversmatch en reken af met schulden met een hoge rente, zoals vermeld onder het bewonersgedeelte. Ga dan voor de HSA. Op dit moment is de prioriteitenlijst een beetje anders tijdens uw eerste zes maanden buiten uw verblijfsvergunning, in tegenstelling tot elk jaar daarna. Tijdens uw laatste zes maanden van verblijf en de eerste zes maanden dat u aanwezig bent, bevindt u zich in een tussenliggende belastingschijf - niet zo laag als wat u had als inwoner, maar niet zo hoog als tijdens uw piekverdienjaren, vooral als u zich in een partnerschapstraject bevindt. Als u tijdens uw verblijf uitgestelde bijdragen van 401 (k) / 403 (b) hebt betaald, is dit het moment om deze om te zetten in een Roth IRA. Als u in aanmerking komt voor een Roth 401(k)/403(b), gebruik deze dan dit jaar. Het kan zijn dat uw Roth IRA-bijdragen nu ook via de achterdeur moeten gaan, maar u heeft nog tot de belastingdag van het volgende jaar de tijd om ze af te ronden.

Als u eenmaal in uw tweede jaar als deelnemer zit en uw piekverdienjaren bereikt of nadert, is het tijd om prioriteit te geven aan rekeningen met uitgestelde belastingen boven belastingvrije rekeningen. Dat betekent dat u waarschijnlijk klaar bent met Roth-conversies. Geen Roth 401(k)/403(b)/457 meer. Maximaliseer uw belastinguitgestelde rekeningen (inclusief uw 457 als deze lage kosten heeft, goede investeringsmogelijkheden, goede distributiemogelijkheden, en, als het een niet-gouvernementeel plan is, een stabiele werkgever is). Voer vervolgens uw Backdoor Roth IRA's uit.

Mijn volgende prioriteit op dit moment voor degenen met extra geld zou zijn om je studieleningen nog sneller af te betalen. Je hebt collega's die hun leningen in 18, 12, negen en zelfs zes maanden afbetalen. Hoe eerder u ze heeft afbetaald, hoe eerder u verder kunt met uw financiële leven. Trap niet in de valkuil van:"Ze zijn maar 5%-6%; ik durf te wedden dat mijn beleggingen het beter kunnen doen dan dat." Misschien bent u een van die zeldzame artsen die echt het verschil maakt en wiens voorschrijfgedrag niet wordt beïnvloed door de reclame van Big Pharma, maar u waarschijnlijk niet. Ja, de berekeningen op de lange termijn zullen waarschijnlijk wel lukken, maar het gedrag op de lange termijn meestal niet.

Als de studieleningen op zijn, ben je bijna aan het einde van je leven, net als een ingezetene periode. Verhoog dat noodfonds tot 3-6 maanden aan uitgaven voordat u uw levensstijl uitbreidt. Als u nog niet in een huis met een dokterslening zit, spaar dan een aanbetaling. Als u een dokterslening heeft, overweeg dan om deze af te betalen en te herfinancieren in een conventionele lening als u een lager tarief kunt krijgen. Investeer in belastbare schulden, betaal schulden met een lage rente af en gooi misschien zelfs iets extra's naar de keuze van de hypotheekhandelaar. Dit is ook de plek waar de financiering van 529's en andere spaargelden voor de volgende generatie past.

Hopelijk vindt u deze twee ‘watervallen’ nuttig bij uw financiële planning. Deze financiële zaken zijn niet zo ingewikkeld; het gaat er vooral om dat je een eenmalige inspanning doet en het vervolgens op de automatische piloot zet. Breng uw financiën op orde, zodat u zich kunt concentreren op wat het belangrijkst is in uw leven.

Wat denk jij? Ben jij het eens met mijn watervallen? Waarom wel of waarom niet? Wat zou jij veranderen of toevoegen?

[Dit bijgewerkte bericht is oorspronkelijk gepubliceerd in 2018.]

10 verborgen pensioenkosten die Amerikanen vaak missen

Inzichten op het gebied van vermogensbeheer:15 bewezen strategieën voor geldbeheer van multimiljonairs

Hoe weet u wanneer u winst moet nemen?

Te ontvangen rekeningen op de balans

We hebben het over heerlijke recepten, keukengadgets, het enige voedsel dat we mee zouden nemen naar een onbewoond eiland, en hoe je een lepel in brand steekt .

XRP werd het meest onsuccesvolle grote crypto-activum voor investeringen in 2020

Een Mexicaanse PayPal-rekening openen