President Donald Trump heeft op 4 juli 2025 de langverwachte en besproken One Big Beautiful Bill Act (OBBBA) in wet omgezet. Zoals president Barack Obama ooit zei:‘Verkiezingen hebben gevolgen’, en wanneer Amerikaanse kiezers één partij de controle over het Huis van Afgevaardigden, de Senaat en het Witte Huis overnemen, resulteert dit meestal in samenlevingsveranderende wetgeving. Voorbeelden hiervan zijn de Patient Protection and Affordable Care Act (PPACA) uit 2009 en de Tax Cuts and Jobs Act (TCJA) uit 2017.

Uw gevoelens over de wetgeving worden waarschijnlijk sterk bepaald door uw politieke opvattingen, maar de waarheid is dat de meeste mensen zowel positief als negatief worden beïnvloed door zulke uitgebreide wetswijzigingen. In dit bericht schetsen we de manieren waarop een typische wittejassenbelegger zal worden beïnvloed. Jim schreef het grootste deel van het bericht, maar Andrew Paulson, bekend van StudentLoanAdvice.com, die meer weet over het beheren van studieleningen voor artsen dan wie dan ook in het land, schreef het gedeelte over studieleningen.

Terwijl we dit bericht schrijven, is deze wet zojuist aangenomen. Niet elk detail van hoe het zal worden geïmplementeerd is bekend, en het is zo'n groot stuk wetgeving dat er mogelijk fouten in dit bericht staan. Als je er een ziet, vermeld dit dan in de reacties en we zorgen ervoor dat het zo snel mogelijk wordt opgelost. Als er iets belangrijks is dat we hebben weggelaten en dat van invloed is op WCI-families, vermeld dat dan ook, dan zorgen we ervoor dat het wordt toegevoegd.

De belastingverlagingen, zowel nieuwe als uitgebreide, zullen over het algemeen goed zijn voor de financiën van wittejassenbeleggers. Omdat belastingen grotendeels door de hoge inkomens worden betaald, komt elke belastingverlaging over het algemeen het meest ten goede aan de hoge inkomens. De veranderingen in de gezondheidszorg zullen grotendeels slecht zijn, omdat ze de inkomens van artsen zullen verlagen, vooral degenen die hun eigen praktijken bezitten met een grote Medicaid-betalersmix en vooral spoedeisende hulpartsen, verloskundigen en anderen op wie EMTALA vaak van toepassing is. Net zoals de PPACA goed nieuws was voor deze documenten, is deze wet slecht nieuws.

De veranderingen in de studieleningen zijn bijna rampzalig voor wittejassenbeleggers met schulden, met veel minder genereuze IDR-programma's en minder schulden die in aanmerking komen voor PSLF. Er is weinig goed nieuws voor WCI-ers. Hoewel veel huidige leners zullen worden meegenomen in de veranderingen, zal de herfinanciering van studieleningen in de toekomst een veel grotere rol gaan spelen in het beheer van studieleningen dan in de afgelopen vier jaar.

De OBBBA is, samen met veranderingen in het uitvoerend beleid, behoorlijk verschrikkelijk voor veel immigranten, waaronder veel studenten, bewoners en artsen. De nieuwe wet stimuleert de militaire uitgaven, maar dit zal voor de meeste WCI'ers niet veel effect hebben. De basisvergoeding voor huisvesting (BAH) zal omhoog gaan en er zal meer financiering komen voor militaire gezondheidszorg, dus misschien zal er een kleine verhoging zijn voor militaire documenten. Er zullen aanzienlijke extra uitgaven komen in plattelandsgebieden, voor transport en voor grensbeveiliging. Het begrotingstekort (en dus de federale schuld) zal aanzienlijk toenemen, maar de bespreking van die kwestie valt buiten het bestek van dit artikel (hoewel dit in een later bericht besproken kan worden).

Of de wetgeving over het algemeen goed of slecht is voor het land is een kwestie van persoonlijke mening, en deze zal sterk verband houden met uw politieke overtuiging. Politiek begint wanneer redelijke mensen het oneens kunnen zijn over een bepaald onderwerp. Houd daar rekening mee als u commentaar geeft op dit bericht.

Meer informatie hier:

Op koers blijven ondanks de Trump-tarieven

De argumenten voor het beëindigen van PSLF — en wat u moet doen

Misschien wel de grootste motivatie voor dit wetsvoorstel was het verlengen (en vaak permanent maken) van de belastingverlagingen die in de TCJA zijn doorgevoerd, waarvan er vele eind 2025 zouden aflopen. Deze omvatten:

Deze veranderingen zijn meestal goed voor WCI'ers vergeleken met de wetten van vóór de TCJA, hoewel het leuk zou zijn geweest als het discriminerende gevoel en de specifieke beperkingen van de dienstverlening zouden verdwijnen.

Er waren ook tal van nieuwe belastingwijzigingen.

Weinig hiervan zullen veel effect hebben op de belastingdruk van WCI-ers, maar afhankelijk van uw situatie kunt u er misschien een klein voordeel of nadeel van ondervinden.

Misschien voelde u zich behoorlijk goed na het lezen van het belastinggedeelte hierboven. Dit gedeelte zal deprimerender zijn.

Over het geheel genomen kunnen deze veranderingen sommige documenten een beetje helpen, maar de verminderde geschiktheid voor Medicaid en CHIP zal waarschijnlijk opwegen tegen al deze veranderingen. Schattingen zijn dat 10-17 miljoen van de 72 miljoen mensen die Medicaid gebruiken het zullen verliezen. Dat zal het aantal “zelfbetaalde” patiënten met ongeveer 50% doen toenemen

De OBBBA wijzigt de terugbetaling van studieleningen voor alle leners, met een grotere impact op huidige en toekomstige geneeskundestudenten.

Vanaf 1 juli 2026 introduceert de OBBBA lagere federale leenlimieten die aanzienlijke gevolgen zullen hebben voor medische en professionele studenten. Het Graduate Plus-leningprogramma dat in 2006 werd gecreëerd, zal eveneens worden stopgezet.

Nieuwe federale leenlimieten:

Let op:leerlingen die nog op school zitten en vóór 1 juli 2026 hebben geleend, krijgen drie extra jaren om te lenen onder de oudere norm, waardoor lenen mogelijk is tot aan de deelnamekosten.

Lagere federale leenplafonds zullen veel studenten dwingen een beroep te doen op particuliere leningen om hun onderwijs te financieren. Particuliere studieleningen hebben minder gunstige voorwaarden en strengere acceptatievereisten, en vereisen doorgaans een medeondertekenaar om deze te ontvangen. Deze verschuiving zou onevenredig grote gevolgen kunnen hebben voor studenten van de eerste generatie of studenten met een laag inkomen, waardoor de toegang tot medisch onderwijs mogelijk wordt beperkt.

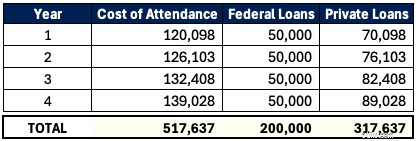

Er is een DO-programma in onze thuisstaat Utah genaamd Rocky Vista University. Voor het studiejaar 2025-2026 bedragen de aanwezigheidskosten (COA) € 120.098. Een geneeskundestudent kan in de toekomst federaal maximaal $ 50.000 per jaar lenen. De totale lening van $200.000 dekt niet helemaal de helft van de opleiding van deze student over een periode van vier jaar. Ervan uitgaande dat het COA met 5% per jaar stijgt, leent deze student in totaal $517.637 aan studieleningen, waarvan $317.637 aan onderhandse leningen

Dat is een steile schuldenberg die je moet beklimmen, ongeacht je specialiteit. En we houden niet eens rekening met de rentegroei terwijl de leerling op school zit, wat bijna $100.000 zou kunnen zijn. Deze afhankelijkheid van particuliere leningen die niet in aanmerking komen voor federale programma's zoals Income Driven Repay (IDR) of Public Service Loan Forgiveness (PSLF) – en vaak tegen hogere rentetarieven (zoals 11%) – kan de kosten voor studenten dramatisch verhogen. Scholen kunnen onder druk komen te staan om de stijging van het collegegeld te beteugelen, maar voorlopig moeten studenten strategisch plannen maken om met deze nieuwe realiteit om te gaan.

Van meer dan 1 miljoen ambtenaren is de lening kwijtgescholden via het Public Service Loan Forgiveness Program (PSLF). PSLF is een levensader geworden voor artsen en andere ambtenaren die in non-profitorganisaties of de academische wereld werken. Terwijl eerdere OBBBA-ontwerpen medische residenties uitsloten van deelname aan de PSLF, herstelde het definitieve wetsvoorstel deze belangrijke bepaling. Nu de nieuwe federale leenlimieten voor medische en professionele opleidingen zijn verlaagd, wordt PSLF echter minder aantrekkelijk voor toekomstige leners, omdat zij minder federale schulden zullen hebben die voor kwijtschelding in aanmerking komen.

Hier is een voorbeeld van twee psychiaters die PSLF nastreven:

Document A =$ 400.000 tegen 7%

Document B =$200.000 tegen 7% (nieuwe federale limiet)

Beiden verdienen $65.000 tijdens hun vierjarige residentie en $350.000 als presentiegelden. Ze staan in het nieuw voorgestelde Refund Assistance Plan (RAP =10% van het aangepaste bruto-inkomen).

Doc A profiteert aanzienlijk van de originele PSLF, waarbij meer dan $360.000 vergeven wordt. Doc B zou er ook van profiteren, maar het zou resulteren in veel minder vergeving, omdat ze een lager federaal saldo hadden. Doc B vindt particuliere herfinanciering in combinatie met beterbetaalde privépraktijkbanen wellicht aantrekkelijker dan werkgevers die in aanmerking komen voor de PSLF. PSLF zal nog steeds trainen voor mensen in specialismen met een lager inkomen of langere trainingsperioden (5+ jaar). Maar voor toekomstige artsen zal dit een veel minder belangrijke factor zijn.

OBBBA vereenvoudigt de terugbetalingsopties voor federale leningen voor nieuwe leners (leningen op of na 1 juli 2026) tot twee plannen. Bestaande terugbetalingsopties zoals inkomensafhankelijke terugbetaling (IBR), Pay As You Earn (PAYE), Saving on a Valuable Education (SAVE) en Income-Contingent Refund (ICR) worden voor nieuwe leners geëlimineerd. Bestaande kredietnemers moeten vóór 1 juli 2028 overstappen naar een van de drie plannen:Standaard Terugbetaling, Rebetalingsbijstandsplan (RAP) of gewijzigde Inkomensgebaseerde Terugbetaling (IBR).

De nieuwe standaardtermijn en betalingen van het terugbetalingsplan zijn gebaseerd op uw leningsaldo.

Standaard terugbetaling komt niet in aanmerking voor het PSLF-programma.

Het Rebetalingsassistentieplan (RAP) is een inkomensgebaseerd terugbetalingsplan, vergelijkbaar met eerdere programma's. RAP baseert betalingen echter op het aangepast bruto-inkomen (AGI) in plaats van op discretionaire inkomsten. Tweeverdieners kunnen het inkomen van hun echtgenoten uitsluiten door belastingaangifte in te dienen als getrouwde aangifte afzonderlijk. In sommige van de vorige wetsteksten werd INCLUSIEF het inkomen van de echtgenoten besproken, ongeacht de belastingaangifte (het is dus goed om te zien dat dit niet was opgenomen in de definitieve rekening). RAP trekt $ 50 per maandbedrag per kind af (twee kinderen =$ 100 maandelijkse aftrek).

Zo berekenen ze uw betaling op basis van AGI.

Een opmerkelijk verschil met RAP versus eerdere IDR-plannen is de betalingsklif. Hier is een voorbeeld.

Als u in dit geval € 1 extra verdient, stijgen uw betalingen met € 83 per maand en € 1.000 per jaar!

RAP komt in aanmerking voor PSLF en heeft een IDR-vergevingstraject over 30 jaar aan betalingen. Dat is een terugbetaling van 5-10 jaar langer dan bij andere IDR-plannen. De minimale betaling is $ 10 per maand, dus er zullen geen maanden meer zijn waarin betalingen van nul dollar worden gedaan. Vergelijkbaar met de vorige Revised Pay As You Earn (REPAYE) en Sparen op Waardevolle Opleiding (SAVE) is de rentesubsidie bij RAP. Als uw maandelijkse betaling de maandelijks opgebouwde rente niet dekt, zou de overheid 100% van de onbetaalde rente kwijtschelden. Dit voorkomt dat uw lening hoger wordt als u overgaat tot aflossing. Bovendien zal de overheid een maandelijkse subsidie van maximaal $ 50 verstrekken om ervoor te zorgen dat uw hoofdsaldo maandelijks met ten minste dat bedrag daalt.

Bestaande leners moeten vóór 1 juli 2028 overstappen op een van deze drie terugbetalingsplannen.

Het aangepaste Inkomensgebaseerde Aflossingsplan (IBR) lijkt veel op wat IBR voorheen was. De aangepaste IBR kent twee versies.

De enige verandering in het IBR-plan is dat de vereiste voor gedeeltelijke financiële problemen om zich ervoor in te schrijven, komt te vervallen. Het is gemakkelijker om nu over te stappen.

Het selecteren van het optimale aflossingsplan te midden van al deze veranderingen kan lastig zijn voor uw strategie voor studieleningen. Voer de cijfers uit of krijg nu professioneel advies om er zeker van te zijn dat u op de goede weg bent.

De One Big Beautiful Bill Act beïnvloedt vele aspecten van de levens van de meeste Amerikanen. In toekomstige berichten zullen we de implicaties ervan voor de persoonlijke financiën en investeringen van wittejasseninvesteerders blijven onderzoeken.

Wat denk jij? Wat hebben we gemist dat belangrijk is in jouw financiële leven? Probeer uw politieke commentaar in het commentaargedeelte hieronder te minimaliseren, anders wordt uw reactie mogelijk bewerkt of zelfs verwijderd .

Militaire gezinsautoverzekering:de kosten van tienerchauffeurs begrijpen

Wat is de relatie tussen verdiscontering en samenstelling?

Hoe bereken je een originatievergoeding

Hoe u zich aan uw budget houdt?

Moeten ministers zich afmelden voor sociale zekerheid?

Hoe koop je een eenjarige voorraad luiers

De gemiddelde aandelenprijs berekenen