529-abonnementen zijn het meest gebruikte spaarmiddel voor universiteiten onder mijn vaste lezers. Ze profiteren van hogere jaarlijkse contributielimieten dan educatieve spaarrekeningen (Coverdell ESA's), kunnen maximaal vijf jaar vooruit worden geladen en bieden soms een korting op de staatsbelastingen. Hoewel ze niet zo flexibel zijn, zijn ze superieur aan een UTMA- of andere belastbare rekening vanwege de bescherming tegen belastingdruk naarmate de rekening groeit en de belastingvrije opnames voor educatieve doeleinden.

Als algemene regel geldt dat de limiet voor belastingvrije bijdragen $ 19.000 bedraagt [2026 – bezoek onze pagina met jaarcijfers voor de meest actuele cijfers]. Niets weerhoudt uw echtgenoot, vader en moeder er echter van om ook 529 plannen voor uw kind te openen. En als ze willen, kunnen ze allemaal vijf jaar aan bijdragen op hun rekening storten. Elke staat heeft minstens één 529-plan, en deze plannen strijden in het hele land om investeerdersdollars. Dit resulteert over het algemeen in aanzienlijke verbeteringen in de loop van de tijd, omdat de kosten dalen en de beleggingsopties verbeteren.

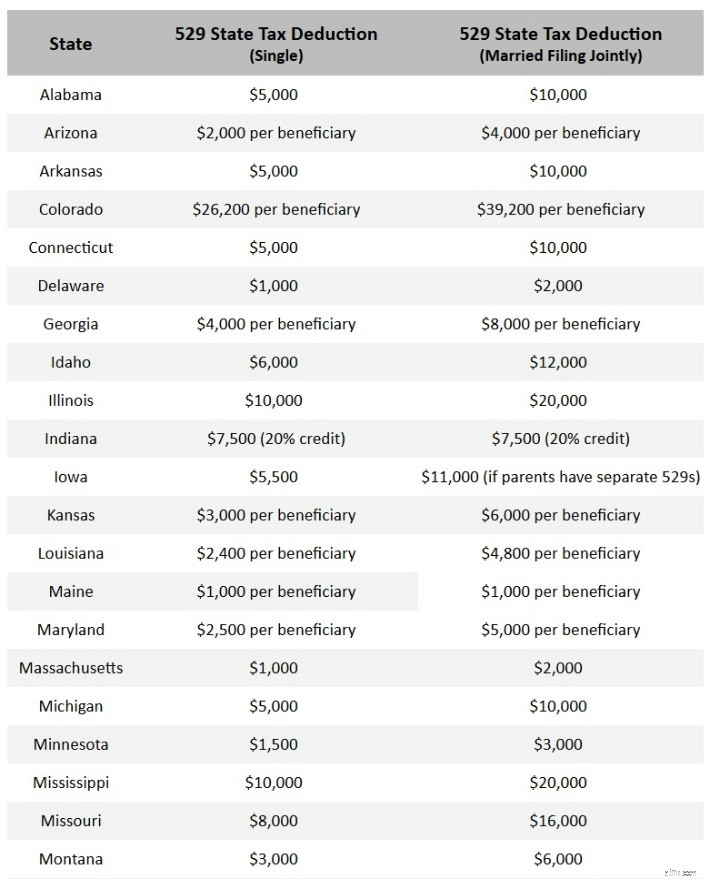

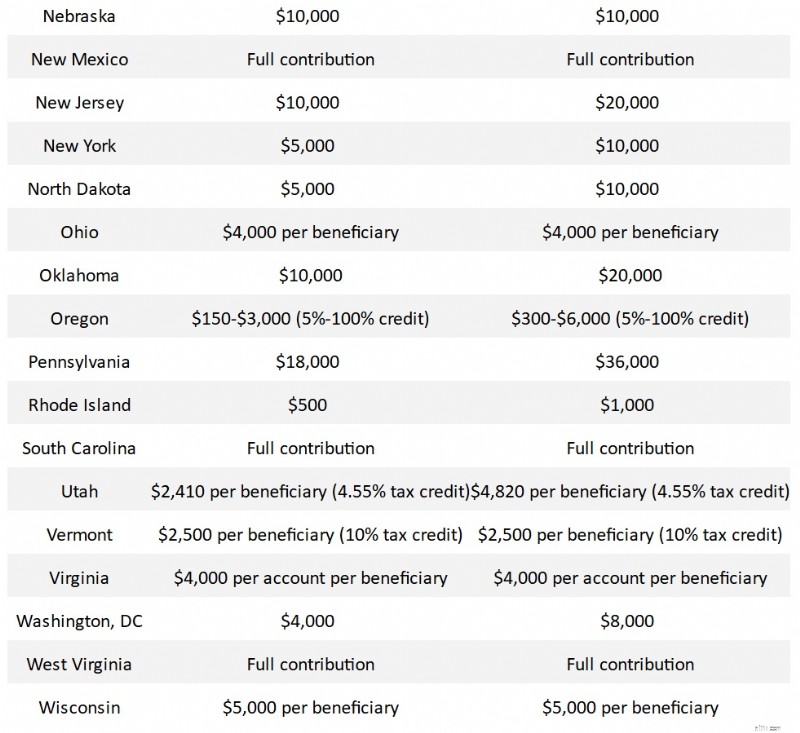

Een belegger kan meestal elke 529 gebruiken die hij wil. Veel staten bieden echter een staatsbelastingaftrek of een staatsbelastingkrediet aan op bijdragen tot een bepaald bedrag. Als uw staat 529 (en onthoud dat het allemaal om de staat van de eigenaar gaat, niet om de staat van de begunstigde) dit aanbiedt, moet u deze eerst gebruiken, in ieder geval tot het bedrag van de belastingaftrek of het belastingkrediet. De volgende staten bieden een staatsbelastingaftrek of -krediet voor bijdragen aan hun 529-plan.

Houd er rekening mee dat de informatie in dit diagram [Huidig 2026] verandert vrijwel voortdurend. Ik moest er op de dag van publicatie een half dozijn bijwerken en de wetten van de verschillende staten zullen in de toekomst blijven veranderen. Als u dus een fout tegenkomt, kunt u ons een e-mail sturen op [email protected], zodat we het probleem kunnen oplossen.

Laten we even een minuutje aan deze grafiek besteden. Als u zich in een van deze staten bevindt, is het beste plan voor u uw staatsplan, tenminste tot het maximale bedrag in de bovenstaande tabel. Tenzij gespecificeerd ‘per begunstigde’, gelden de bedragen per belastingbetaler. Virginia is een uitzondering, waarbij de aftrek per rekening plaatsvindt. Dat klopt, slimme Virginians openen meerdere rekeningen voor extra belastingaftrek van de staat. Tenzij gespecificeerd als een belastingkrediet, is het een aftrek, soms ‘boven de streep’ en soms ‘onder de streep’. Merk op dat op het moment dat ik deze grafiek maakte, sommige staten het voor inflatie gecorrigeerde bedrag van hun aftrek of krediet voor 2021 nog niet hadden gepubliceerd. Mijn staat Utah bood bijvoorbeeld een krediet van 4,85% aan op de eerste $ 2.135 die in 2022 werd bijgedragen. Dat bedrag zou elk jaar iets moeten stijgen. Ik zal proberen deze bij te werken zodra ik de informatie krijg.

Puur beoordeeld op basis van de omvang van de inhoudingen of kredieten lijken Colorado, Illinois, Mississippi, Nebraska, New Mexico, Oklahoma, Pennsylvania, South Carolina, Virginia en West Virginia de meest genereuze staten te zijn.

Uw staat staat mogelijk niet in de bovenstaande lijst. Dat is het geval om een van de volgende drie redenen:

Meer informatie hier:

Wanneer is het te laat om bij te dragen aan een 529?

Als u zich in een van de zeven belastingvrije staten bevindt, in een van de negen staten die geen belastingvoordeel bieden, of in een van de twee staten waar het niet uitmaakt welk plan u gebruikt, is dit gedeelte het belangrijkste in dit bericht. Als u zich in een van de andere staten bevindt, moet u uw staatsplan ten minste gebruiken tot het bedrag van het belastingvoordeel. Tenzij uw staatsplan verschrikkelijk is, moet u er waarschijnlijk aan vasthouden, zelfs voor bedragen boven het belastingvoordeel, alleen maar ter wille van de eenvoud. Het belangrijkste verschil tussen 529 plannen is duidelijk de aanwezigheid en het bedrag van een staatsbelastingkrediet of -aftrek. Er zijn elk jaar steeds minder ‘slechte 529’s’, en in veel gevallen bieden de staten met een slechte 529 (meestal gevuld met door makelaars verkochte beleggingsfondsen met een hoge kostenratio) een tweede rechtstreeks aan investeerders aan.

Laten we voor degenen in de andere 18 staten echter de allerbeste staats-529-plannen opsommen. Voor het grootste deel moet het vinden van het beste 529-abonnement voor u gebaseerd zijn op vergoedingen en investeringsopties. Als een plan relatief lage abonnementskosten biedt en een mooie selectie goedkope index-/passieve fondsen van plaatsen als Vanguard en DFA, zal het hoger scoren. De bruikbaarheid, communicatie en klantenservice van de website zullen ook variëren, maar dat zijn veel moeilijkere factoren om te wegen. Ik zal er af en toe commentaar op geven en het aan de lezers overlaten om er verder op te reageren in het commentaargedeelte onder het bericht. Ik ga ook de ‘pre-paid college’-plannen negeren. Deze variëren per staat, maar zijn in de eerste plaats bedoeld voor gebruik door degenen die deel uitmaken van staatsinstellingen in hun staat. Ze zijn een onderwerp voor een ander bericht.

De bovenste helft van de plannen in de bovenstaande tabel [klik op de tabel om een grotere versie te zien] het zijn allemaal hele goede plannen. De onderste helft zijn goede plannen, maar niet helemaal top. Ik ga de top 12 van de beste 529 plannen doornemen en deze individueel bespreken.

Het programma van Michigan was een van de grotere verrassingen van mijn recensie. Dit plan heeft de afgelopen jaren aanzienlijke verbeteringen aangebracht (voornamelijk lagere kosten) en wordt nu door de meesten als een best beoordeeld plan beschouwd. De kosten zijn laag, de investeringen zijn goed, de website is overzichtelijk en het investeringsoverzicht is van topklasse. En Morningstar beloonde het plan met een gouden ster in 2020 en 2021.

De Utah 529 is het plan dat ik gebruik, en dat geldt ook voor veel mensen van buiten de staat. Ze worden al tien jaar door Morningstar beoordeeld als ‘goud’. De kostenratio's zijn laag en lijken elk jaar lager te worden. Het toezicht op de beleggingen is geweldig. Ik heb zelfs de Chief Compliance Officer zover gekregen om 's avonds een telefoontje van mij op zijn mobiele telefoon aan te nemen. Ze hebben onlangs een upgrade van hun website uitgevoerd die ik als een downgrade beschouwde (vandaar het telefoontje), maar ze hebben plannen om de informatie die ik daar miste (informatie over de prijs per aandeel) te herstellen. Er zijn zowel Vanguard- als DFA-fondsen, maar wat ik het leukste vind aan het Utah-plan (afgezien van het belastingvoordeel voor ons Utahns) is de mogelijkheid om je activaspreiding echt aan te passen.

Illinois heeft een eeuwig best beoordeeld plan. Mijn grote probleem met hen is dat ik denk dat ze zoveel opties bieden dat het verwarrend wordt. Er zijn 11 verschillende fondsbedrijven vertegenwoordigd in hun line-up. Er zijn echter genoeg goede en het is gemakkelijk om de kosten laag te houden. Maar ik zal eerlijk zijn. Als ik denk aan de deelstaatregeringen die ik vertrouw, denk ik niet dat Illinois bovenaan de lijst staat.

Zoals veel staten heeft New York zowel een direct als een door een adviseur verkocht plan. Zorg ervoor dat je in de juiste zit! Het directe plan van New York staat vaak in de top vijf van slimme investeerders. Ik vind het leuk dat het eenvoudig en goedkoop is. U beschikt niet helemaal over de flexibiliteit die u krijgt met het Utah-abonnement, maar u bespaart over het algemeen een paar basispunten aan uitgaven.

Californië is door de jaren heen ook in en uit de top vijf geweest. De kosten zijn altijd vrij laag geweest. Ik bekritiseer ze omdat ze geen Vanguard-fondsen hebben en omdat ze zoveel actieve fondsen beschikbaar hebben.

Hier is nog een grote verrassing uit mijn onderzoek. Het plan van Minnesota krijgt niet de eer die het verdient bij investeerders van buiten de staat. Goede fondsen, lage kosten, duidelijke website. Wat de staatsinkomstenbelasting betreft, worden inkomsten uitgesteld totdat ze worden ingetrokken, en uitkeringen voor uitgaven voor hoger onderwijs zijn gratis. Het zou mij niet verbazen als mensen dit binnenkort als een topplan beschouwen.

Nevada is een andere staat met meer dan één 529-plan; zorg ervoor dat u de juiste kiest. Deze, gerund door Vanguard, wordt vaak als een topplan beschouwd. Het grote voordeel voor investeerders van buiten de staat is dat u ernaar kunt kijken terwijl u bent ingelogd op uw gewone Vanguard-account, waardoor uw financiële taken worden vereenvoudigd.

Ik heb het plan van Ohio ook al eerder in de top vijf van lijsten gezien. Ik denk niet dat ze echt iets hebben veranderd, het is alleen dat de concurrentie heviger is geworden. De kosten zijn laag, maar wees voorzichtig, want ze gebruiken een paar actief beheerde fondsen.

Missouri's MOST 529 is een ander plan waar veel mensen niets van weten. Dit plan schrapte onlangs een paar Vanguard-fondsen voor DFA-fondsen, maar dat is waarschijnlijk maar goed ook, aangezien de geschrapte fondsen actief werden beheerd. De totale kosten zijn doorgaans een stuk hoger dan bij de meeste van de bovenstaande plannen.

Dat van Pennsylvania is geen slecht plan, gevuld met Vanguard-fondsen en redelijke uitgaven. Waarschijnlijk zal het echter niet in iemands top-5-lijst staan.

Wees voorzichtig in Virginia, ze hebben ook een door makelaars verkochte 529, die feitelijk door veel makelaars wordt gebruikt. Die wil je niet. Misschien wilt u deze Invest529 ook niet. Het was een tijdje een favoriet van Morningstar, maar ze hebben het onlangs verlaagd omdat ze hun beoordelingsproces veranderden. Mijn grootste klacht is simpelweg het grote aantal gebruikte fondsmaatschappijen. Ik hou van flexibiliteit, maar te veel complexiteit helpt niet.

Nogmaals, pas op voor de door een makelaar verkochte optie in deze staat. Ik weet niet zeker of deze directe optie nieuw is of dat Morningstar deze de afgelopen jaren net heeft gemist. Het lijkt een behoorlijk goed plan en het zou mij niet verbazen als het de komende jaren op de ranglijst stijgt.

Ik zie voor de meesten geen enkele reden om veel verder te gaan dan # 12 wanneer ze proberen te beslissen welke 529 ze moeten gebruiken. Maar ik zal toch een paar opmerkingen maken over de anderen op de kaart. Als je heel voorzichtig bent, kun je heel goed gebruik maken van het Massachusetts-plan (of het New Hampshire-plan, dat ook in de lijst boven/naast Massachusetts zou kunnen staan). Ze zijn typisch voor Fidelity:als je weet waar je moet zoeken, kun je indexfondsen tegen zeer lage kosten krijgen, maar ze zullen er alles aan doen om te proberen je in de dure, actief beheerde fondsen te krijgen. De meeste anderen worden af en toe hoog gewaardeerd door anderen, maar ik houd niet van het gebrek aan Vanguard-fondsen. Ik ben nooit erg onder de indruk geweest van de plannen van T. Rowe Price. Sommige mensen lijken de veranderingen die Oregon heeft aangebracht leuk te vinden, maar ik vond hun site een van de meest verwarrende sites die er zijn. Ze zijn onlangs overgestapt van een aftrek naar een belastingkrediet dat ook inwoners met een hoog inkomen zal schaden. South Carolina heeft niet de meest eenvoudige website, maar voor sommigen van jullie zou het een heel goed plan kunnen zijn. . . dat wil zeggen, degenen die in South Carolina wonen. Niemand anders is welkom. Er zijn slechts ongeveer drie of vier plannen die geen investeerders van buiten de staat willen, en South Carolina is daar een van. Ik laat het op de lijst staan zodat de inwoners van South Carolina het in hun zoektocht kunnen opnemen.

Kijk eerst naar uw staatsplan om te zien of u daar in aanmerking komt voor een belastingvoordeel. Kies anders een plan uit de top 12 hierboven en ga ermee akkoord. Zeker, degenen die een paar jaar geleden mijn advies hebben opgevolgd en voor het Utah-plan zijn gegaan, hebben weinig reden gehad om daar spijt van te krijgen. Maar er is geen reden om er dogmatisch over te zijn. Genoeg andere 529's hebben de kosten verlaagd, zodat er nu veel goede opties zijn. Door zorgvuldig beleggingsopties uit de top 12 te selecteren, kunt u uw uitgaven laag genoeg houden zodat ze geen grote invloed op uw rendement zullen hebben.

Wat denk jij? Welk 529-abonnement gebruikt u en waarom? Welke zou u gebruiken als u geen belastingaftrek of -tegoed van de staat zou krijgen?

Antminer Monitor:download op Lite Python gebaseerde ASIC Miner Monitor

Zie de waarschuwingssignalen van fiduciair financieel misbruik

Heeft u een levensverzekering nodig als u jong bent?

Regel van 72:Bereken investeringsgroei en verdubbelingstijd

AI-transformatie in de financiële dienstverlening:een door mensen geleide aanpak

Kunt u een arbeidsongeschiktheidsverzekering krijgen als u ouder bent dan 65?

Meer informatie over zakelijke acties