Hoewel ik denk dat het heel goed mogelijk is om een bacheloropleiding schuldenvrij af te ronden, wordt dat steeds minder waarschijnlijk voor artsen, tandartsen, advocaten en andere professionals met een hoog inkomen. In dit lange bericht wordt alles behandeld wat u moet weten over het beheren van die vervelende studieleningen, van programma's voor het vergeven van studieleningen tot de beste deals voor de herfinanciering van studieleningen. Denk eens aan Studieleningen 101. Ik heb het bericht onderverdeeld op opleidingsniveau, waardoor je hopelijk naar de delen kunt gaan die op jou van toepassing zijn. Moge dit bericht enige hoop brengen voor degenen die worstelen onder de last van de schulden van de medische school.

Studieleningen zijn leningen die aan studenten worden verstrekt om hun opleiding en de daarmee samenhangende kosten van levensonderhoud te betalen. Als zodanig wordt het als frauduleus beschouwd om deze voor enig ander doel te verkrijgen of te gebruiken. In tegenstelling tot een hypotheek- of autolening kunnen deze leningen niet worden geëxecuteerd. Niemand komt een craniotomie doen als je niet betaalt. In ruil voor dat feit hebben ze echter twee voorwaarden die ze nogal belastend maken:

Leen niet meer geld dan je nodig hebt voor school. Sommige financiële hulpkantoren zullen aanbevelen om aanvullende leningen af te sluiten om de kosten van levensonderhoud te dekken. Probeer het minste bedrag af te sluiten dat nodig is om uw kosten van levensonderhoud te dekken. Sommigen lenen misschien zelfs meer dan ze nodig hebben om een weelderige levensstijl te leiden met hun leningen. Dit is nooit een goed idee. Voor meer informatie over hoe u met studieleningen kunt leven, gaat u naar De juiste manier om schulden te gebruiken op de medische school.

De beslissingen die u neemt met uw studieleningen kunnen gemakkelijk tientallen of zelfs honderdduizenden dollars waard zijn. Het beheer ervan wordt echter elk jaar ingewikkelder door de snel veranderende federale terugbetalingsprogramma's. Ik raad u aan dit bericht te gebruiken als leermiddel en gids, maar bezoek een van onze aanbevolen adviseurs voor studieleningen om een plan te maken voor uw unieke situatie. Zij kennen deze programma's door en door en zijn op de hoogte van de laatste informatie, zodat u het meeste geld kunt besparen.

Vraag een federale studielening aan door het gratis aanvraagformulier voor Federal Student Aid (FASFA) in te vullen. Uw resultaten bepalen uw aanbod voor financiële hulp.

Voordat u studieleningen ontvangt, moet u toelatingsadvies krijgen om ervoor te zorgen dat u de verplichtingen van de terugbetaling van leningen begrijpt en een masterpromesse tekent, wat een bindend contract is waarin u akkoord gaat met de leningsvoorwaarden. Neem contact op met het financiële hulpkantoor van uw school voor meer informatie.

Het proces voor het aanvragen van een particuliere studielening kan variëren, maar de meeste aanvragen voor particuliere leningen zijn toegankelijk via hun websites.

Zowel federale als particuliere studieleningen worden over het algemeen op dezelfde manier behandeld als elke andere lening op afbetaling, zoals een hypotheek of autolening. Als u elke betaling op tijd uitvoert, kan dit uw kredietgeschiedenis vergroten en zelfs uw kredietscore verbeteren. Als u achterstallig bent met betalingen of in gebreke blijft met uw studieleningen, kan uw credit score een klap krijgen. Voordat u ooit in de buurt van een betalingsachterstand of wanbetaling komt, moet u ervoor zorgen dat u bent ingeschreven voor een passend inkomensgestuurd aflossingsplan (IDR) om de betaalbaarheid van betalingen te garanderen.

Artsen met grote studieleningen die een huis willen kopen, kunnen het moeilijk vinden om een hypotheek af te sluiten vanwege hun hoge schuld/inkomensratio. Een optie om te overwegen is het gebruik van een hypotheeklening voor artsen (ook wel doktershypotheek genoemd). Hypotheekleningen voor artsen zijn leningprogramma's die een speciale behandeling geven aan leners met een hoog inkomen en een hoge schuld/inkomensratio voor studieleningen. Artsenhypotheken zijn vaak ook beschikbaar voor tandartsen, dierenartsen, CRNA's, PA's, advocaten, enz.

Meer informatie hier:

Hypotheekleningen voor artsen

Studieleningen zijn onderverdeeld in twee hoofdtypen:Federale leningen (ook wel directe leningen genoemd) en particuliere leningen .

Wanneer u beslist hoe u gaat lenen voor uw opleiding, sluit u dan eerst een federale lening af vóór een particuliere lening. Federale leningen kunnen in eerste instantie lagere rentetarieven bieden en bieden een overvloed aan federale beschermingsmaatregelen die particuliere studieleningen niet bieden. Onderhandse leningen bieden geen inkomensafhankelijke terugbetaling, vergeving van openbare dienstleningen of IDR-vergeving. In tegenstelling tot federale studieleningen, die altijd worden afgelost bij overlijden of volledige invaliditeit, is het beleid voor het kwijtschelden van particuliere studieleningen minder gestandaardiseerd en verschilt dit per kredietverstrekker.

Federale leningen hebben over het algemeen lagere tarieven en kennen ook speciale op inkomen gebaseerde betalingsplannen en vergevingsplannen. De algemene regel is dat u maximaal moet lenen wat u kunt lenen via de federale leningprogramma's voordat u een onderhandse lening aangaat.

Sommige buitenlandse medische scholen komen echter in aanmerking voor federale leningen, andere niet. Zorg ervoor dat u deze lijst op deze pagina raadpleegt voordat u zich aanmeldt en inschrijft voor een buitenlandse medische school. Caribische medische scholen zijn berucht omdat ze niet in aanmerking komen voor federale leningen, hoewel de scholen met de hoogste matchpercentages (St. Georges, Saba, American University of the Caribbean, Ross) doorgaans wel in aanmerking komen.

Federale studieleningen kunnen worden geconsolideerd. In dit proces worden talloze leningen allemaal samengevoegd tot één lening en worden de rentetarieven gemiddeld en vervolgens naar boven afgerond op het dichtstbijzijnde 1/8e punt. Dit verschilt van het herfinancieringsproces (alleen beschikbaar bij particuliere kredietverstrekkers), waarbij de rente doorgaans wordt verlaagd.

Deelnamevereisten zijn onder meer:

Gesubsidieerde leningen zijn leningen waarvan het Ministerie van Onderwijs de rente voor u betaalt voor uw bacheloropleiding. Leners die in aanmerking komen, zullen blijk geven van een financiële behoefte en hoeven tijdens hun studie geen opgebouwde rente te betalen. Graduate en professionele opleidingen bieden niet langer gesubsidieerde leningen aan. Niet-gesubsidieerde leningen beginnen rente op te bouwen vanaf het moment dat u ze ontvangt. PLUS-leningen (afgestudeerd of ouder) zijn niet-gesubsidieerde leningen. U zult alle gesubsidieerde opties willen uitputten voordat u ooit een niet-gesubsidieerde lening afsluit.

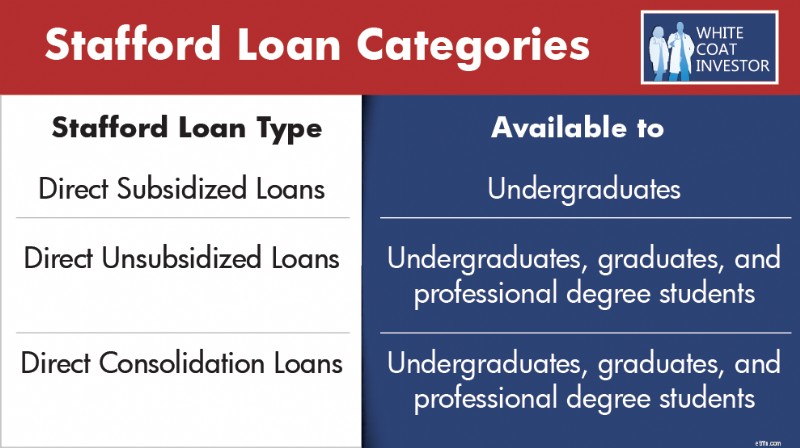

Stafford-leningen zijn ook bekend als Direct Stafford-leningen en zijn afkomstig van het William D. Ford Federal Direct Loan (Direct Loan) -programma. Directe Stafford-leningen zijn de meest voorkomende studieleningen en worden momenteel uitgegeven om de kosten van het hoger onderwijs te helpen dekken.

Er zijn 3 categorieën Stafford-leningen:

Vóór de consolidatie komen Stafford-leningen in aanmerking voor:

PLUS-leningen, ook bekend als Grad PLUS-leningen, zijn afkomstig van de Direct- en FFEL-leningprogramma's. Leners krijgen deze leningen nadat ze de Stafford-leningen hebben uitgeput om het collegegeld te dekken. Grad PLUS-leningen worden stopgezet voor degenen die na 30 juni 2026 beginnen met lenen voor het programma.

Voor consolidatie komen Direct PLUS-leningen in aanmerking voor :

Vóór de consolidatie komen FFEL PLUS-leningen in aanmerking voor :

Na consolidatie komen FFEL PLUS-leningen in aanmerking voor:

Parent PLUS Leningen worden aan ouders verstrekt om de opleiding van hun kind te financieren. Ze worden aangeboden voor studenten, afgestudeerden en professionele studenten. Voorheen was er geen limiet op het lenen van Parent PLUS-leningen. OBBBA heeft echter een leenplafond ingevoerd van $65.000 per kind, met een maximum van $20.000 per jaar.

Vóór de consolidatie komen Parent PLUS-leningen alleen in aanmerking voor:

Na consolidatie komen Parent PLUS-leningen in aanmerking voor:

Houd er rekening mee dat volgens OBBBA ouder-PLUS-leningen vóór 1 juli 2026 moeten worden geconsolideerd om in aanmerking te blijven komen voor IDR-programma's. Dit betekent dat u dit jaar uw ouder PLUS-leningen zo snel mogelijk moet consolideren als u in aanmerking wilt komen voor IDR-plannen. Leningen die na die datum worden geconsolideerd of geleend, komen momenteel niet in aanmerking voor IDR-plannen. Het Income-Contingent Refund (ICR)-plan is historisch gezien het enige IDR-plan dat beschikbaar was voor moederleners. In het verleden moesten kredietnemers vaak door het complexe en omslachtige dubbele consolidatieproces navigeren om toegang te krijgen tot genereuzere IDR-plannen. Zolang de PLUS-leningen van de ouders vóór 1 juli 2026 zijn geconsolideerd, komen ze in aanmerking voor het genereuzere inkomensgebaseerde terugbetalingsplan, nadat ze één betaling hebben gedaan in het ICR-plan. De maas in de dubbele consolidatie is niet langer een factor voor moederkredietnemers.

Vóór 2010 was het Family Federal Education Loans (FFEL) -programma de belangrijkste bron van federale studieleningen. Het programma eindigde in 2010 en alle leningen worden nu uitgegeven onder het hierboven genoemde Direct Loan-programma.

Vóór de consolidatie komen FFEL-leningen in aanmerking voor:

Na consolidatie komen FFEL-leningen in aanmerking voor:

Het Federal Perkins Student Loan-programma is in het leven geroepen om studenten met een bepaalde financiële behoefte geld te verstrekken voor de universiteit. Het programma eindigde op 30 september 2017 .

Perkins-leningen komen pas in aanmerking voor een aantal federale programma's, zoals inkomensafhankelijke terugbetaling (IDR) of kwijtschelding van openbare dienstleningen (PSLF).

Na consolidatie komen Perkins-leningen in aanmerking voor:

Bij de meeste federale studieleningen krijgt u bij uitbetaling leenkosten. De vergoeding wordt proportioneel afgetrokken van elke lening die u ontvangt terwijl u op school bent ingeschreven. Dit betekent dat het geld dat u ontvangt lager zal zijn dan het daadwerkelijke bedrag dat u leent. EN, u bent verantwoordelijk voor het terugbetalen van het volledige bedrag dat u heeft geleend, en niet alleen voor het bedrag dat u heeft ontvangen.

In het verleden werden particuliere studieleningen over het algemeen pas gebruikt nadat een lener de maximale federale leenlimieten had bereikt, waarbij Grad PLUS-leningen de meeste resterende financieringsbehoeften vulden. Voor studenten die in de herfst van 2026 en daarna beginnen met lenen, zullen Grad PLUS-leningen niet langer een optie zijn, wat betekent dat onderhandse leningen waarschijnlijk veel eerder in het leenproces zullen worden gebruikt. Er blijft een uitzondering bestaan voor studenten die bepaalde internationale medische scholen bezoeken en die helemaal NIET in aanmerking komen voor federale leningen, waarbij particuliere leningen mogelijk de enige optie zijn.

Medeondertekenaars zijn niet verplicht bij het afsluiten van particuliere studieleningen, maar kunnen kredietnemers helpen een lening af te sluiten en betere voorwaarden te verkrijgen. Enkele criteria voor medeondertekenaars zijn:

Laten we bij het allereerste begin beginnen. Hoeveel moet je opnemen aan studieleningen? De waarheid is dat je niet hoeft te lenen voor een bacheloropleiding, en ik denk dat maar heel weinig mensen dat zouden moeten doen. Er is een zeer grote variatie in de kosten van deelname aan bacheloropleidingen, veel groter dan de variatie in de feitelijke kwaliteit van het onderwijs. Door een paar slimme beslissingen te nemen en hard te werken als student, kunnen de meeste van degenen die uiteindelijk dokter worden, helemaal geen studieschuld hebben. Stappen die je kunt en moet ondernemen om je bachelor schuldenvrij af te ronden zijn onder andere:

Als je toch gaat lenen voor je bachelordiploma, probeer dan alleen gesubsidieerde schulden aan te gaan. Op die manier zal de interesse niet toenemen tijdens de medische opleiding en residentie. Als je gaat lenen voor een medische opleiding, overweeg dan om tegen het einde van je laatste jaar van je bachelor voor dat doel een lening af te sluiten. Niet alleen zal de rente lager zijn (6,39% versus 7,94% voor het schooljaar 2025-2026), maar de eerste $ 5.500 zal ook worden gesubsidieerd.

Meer informatie hier:

Verlaat Undergrad zonder schulden!

Hoe u naar de medische school kunt gaan

De beste studielening is degene die je nooit afsluit. Er zijn een aantal technieken om de hoeveelheid schulden die je voor school aangaat te verlagen.

De federale studieleningen voor studenten geneeskunde en tandheelkunde hebben grote veranderingen ondergaan sinds de One Big Beautiful Bill Act in juli 2025 in de wet werd ondertekend. Het federale grad PLUS-programma zal worden geëlimineerd voor degenen die na 30 juni 2026 beginnen met lenen. Bijna twintig jaar lang hebben Grad PLUS-leningen studenten en professionele studenten de mogelijkheid gegeven om te lenen tot de volledige kosten van deelname en voorbij de standaard Directe, niet-gesubsidieerde limieten. Nu zal die optie niet langer bestaan voor degenen die in het najaar van 2026 of later met een programma beginnen. Als u vóór die datum bent begonnen met lenen voor uw programma, gelden de oudere leenregels.

Federale leningen voor universitair en beroepsonderwijs (medische/tandheelkundige opleidingen) zullen beperkt blijven tot directe, niet-gesubsidieerde leningen. Niet-gesubsidieerde leningen zijn beperkt tot maximaal $ 50.000 per jaar met een levenslange limiet van $ 200.000 voor een medische of tandheelkundige opleiding. De graduate school wordt beperkt tot $ 20.500 per jaar met een levenslange limiet van $ 100.000. De levenslimiet voor alle federale leningen (undergrad/grad/professional) is $257.500. Veel studenten zullen moeten kijken naar het aanvullen van de kosten van hun opleiding met institutionele en particuliere studieleningen, terwijl de lagere federale plafonds van kracht zijn.

Meer informatie hier:

Moet ik bij het leger gaan om de medische opleiding te betalen?

Financiële tips voor studenten geneeskunde en geneeskunde

Een nettowaarde van $ 0 behalen als stagiair

Na voltooiing van de medische opleiding kunt u het beheer van studieleningen het beste in twee categorieën verdelen:particuliere leningen en federale leningen .

Als algemene regel geldt dat artsen hun particuliere studieleningen terugbetalen, dus het minimaliseren van de rente die wordt opgebouwd is van cruciaal belang. De beste manier om dit te doen is door die studieleningen te herfinancieren zodra je de medische opleiding hebt afgerond. Er zijn een paar bedrijven die “residentiële programma’s” aanbieden waarbij u uw rente kunt verlagen EN kunt genieten van een lagere betaling dan u anders zou moeten doen ($0-$100/maand). Hoewel die betaling de rente op de lening niet dekt, betaalt u uiteindelijk in totaal minder rente omdat u de rente hebt verlaagd van 6%-10% naar 3%-6%. De volgende WCI-partners bieden speciale herfinancieringsprogramma's voor studieleningen aan:

Laurel Road $ 100/maand betalingen

SoFi $ 100/maand betalingen

Splash $ 100/maand betalingen

Particuliere kredietverstrekkers van studieleningen bieden doorgaans vier manieren om leningen tijdens hun verblijf terug te betalen. Houd er rekening mee dat, hoewel u bij sommige programma's betalingen in verschillende mate kunt uitstellen terwijl u nog op school zit, de rente nog steeds zal oplopen vanaf de dag dat u of uw school het geld van de lening ontvangt.

De betaling begint onmiddellijk vanaf de uitbetaling van de lening, zelfs als u op school bent ingeschreven. Dit zijn de laagste kosten van de vier betalingsopties, waardoor u vanaf dag één kunt beginnen met het afbetalen van zowel de hoofdsom als de rente.

Bij dit programma betaalt u alleen rente als u op school zit. Hoewel het leningsaldo niet wordt afbetaald, blijft u wel de rentebetalingen doen en heeft u geen groter leningsaldo aan het einde van uw opleiding.

Voor deze optie moet u een laag vast bedrag betalen terwijl u op school zit. Aan het einde van uw verblijf heeft u een groter leningsaldo, maar u zult vooruitgang boeken in de richting van het verlagen van het totale verschuldigde bedrag.

Als je ervoor kiest om volledig uit te stellen, hoef je tijdens je schooltijd geen betalingen te doen, inclusief een uitstelperiode van zes maanden na je afstuderen. Dit is de duurste van de vier betalingsmogelijkheden.

Veel leners van federale studieleningen schrijven zich in voor een standaard 10-jarig betalingsprogramma voor de terugbetaling van leningen, waarbij ze uw lening afbetalen in 120 vaste betalingen over een periode van 10 jaar. Deze maandelijkse betalingen, gebaseerd op het geleende bedrag en het rentepercentage, zijn veel hoger dan wat een gemiddelde inwoner met een laag inkomen en een schuld van zes cijfers zich kan veroorloven. Inkomensgestuurde terugbetalingsprogramma's (IDR) zijn echter betalingsplannen die leners andere opties bieden om hun leningen terug te betalen op basis van inkomen en gezinsgrootte.

IDR-programma's zijn zeer gunstig voor inwoners, die het zich letterlijk niet kunnen veroorloven om de standaardbetaling op hun studieleningen te doen. Bij betalingen op basis van een percentage van het vrije inkomen kan het maandelijkse verschuldigde bedrag zo laag zijn als € 0, maar waarschijnlijker ligt dit tussen de € 100 en € 400. Eén keer per jaar moet u uw inkomsten certificeren (doorgaans een belastingaangifte of loonstrookje indienen) om te blijven voldoen aan de IDR-plannen.

Bovendien komen IDR-programma's in aanmerking voor terugbetalingsprogramma's voor federale programma's voor kwijtschelding van leningen, zoals Public Service Loan Forgiveness (PSLF) en op inkomen gebaseerde kwijtschelding van terugbetalingen op lange termijn.

Een groot nadeel van sommige IDR-plannen is dat ze de opgebouwde rente niet kunnen dekken. Gegeven dat een studielening van $200.000, 6% $1.000 per maand aan rente oplevert, komen IDR-betalingen doorgaans niet eens in de buurt van het dekken van de oplopende rente, waardoor er een lening overblijft die tijdens het verblijf in omvang zal blijven groeien. Later zullen we het IDR-plan introduceren, genaamd Rebetalingsassistentieplan (RAP), dat wel rente subsidieert.

IDR-programma's voegen een enorme hoeveelheid complexiteit toe aan het beheer van federale studieleningen. Het is van cruciaal belang dat een kredietnemer de beschikbare opties begrijpt om de meest betaalbare betaling te vinden, met de minste opgebouwde rente en de grootste mate van vergeving. De federale overheid wijzigt periodiek de inkomensgestuurde terugbetalingsplannen (IDR), meest recentelijk via de OBBBA die in juli 2025 bij wet werd ondertekend.

Houd er rekening mee dat u bij elk van de IDR-programma's het laatste jaar van de medische opleiding een belastingaangifte wilt indienen, zelfs als u geen inkomen heeft. Hierdoor kunt u het eerste jaar van een van de IDR-abonnementen zeer lage betalingen (~$0-$10) ontvangen.

Inkomensvoorwaardelijke terugbetaling of ICR is eigenlijk meer een oud programma. Ik ben zelden een arts tegengekomen die aan dit programma deelnam. Bij ICR bedragen de betalingen 20% van uw discretionaire inkomen. Het enige voordeel dat ICR heeft ten opzichte van andere programma's is dat het kan worden gebruikt met Parent Plus-leningen nadat deze zijn geconsolideerd. Tenzij u een ouderlening heeft, zult u waarschijnlijk een van de andere op inkomen gebaseerde betalingsprogramma's (hieronder besproken) vinden die betere betalingsopties bieden dan ICR.

Let op zal dit betalingsprogramma in de zomer van 2028 eindigen vanwege OBBBA. Op dat moment moet u een ander IDR-plan bekijken. Bent u een ouderlener die alleen in aanmerking komt voor het ICR-plan, dan kunt u één betaling doen in het ICR-plan en daarna overstappen naar het gunstiger IBR-programma.

Geschiktheid :Er is geen gedeeltelijke financiële ontbering vereist en het maakt niet uit op welke datum uw leningen voor het eerst zijn uitgegeven.

Wie moet dit overwegen :Ouderleners

Inkomensgebaseerde terugbetaling (IBR) was een nieuwe en verbeterde ICR. De belangrijkste kenmerken zijn:

Geschiktheid :Voorheen kende het IBR-plan een inkomenseis, een zogenaamde gedeeltelijke financiële ontbering. Deze regel werd uitgefaseerd met het overlijden van OBBBA. Leners kunnen zich bij elk inkomen of elke schuld inschrijven voor IBR.

Oude IBR is van toepassing op leners die vóór 1 juli 2014 ten minste één uitstaande federale studielening hebben.

Nieuwe IBR is van toepassing op leners die op of na 1 juli 2014 zijn begonnen met het lenen van federale studieleningen, of die alle eerdere federale leningen volledig hebben terugbetaald voordat ze op of na die datum een nieuwe lening hebben afgesloten.

Wie moet dit overwegen :leners met twee inkomens en degenen die voor kwijtschelding van leningen gaan. Als u echter in aanmerking komt voor de oude IBR, kunt u de hieronder besproken PAYE- of RAP-plannen overwegen voor lagere maandelijkse betalingen.

Pay As You Earn was een nieuwe en verbeterde IBR. De belangrijkste kenmerken van PAYE zijn:

Let op zal dit betalingsprogramma in de zomer van 2028 eindigen vanwege OBBBA. Op dat moment moet u een ander IDR-plan bekijken.

Geschiktheid :Een gedeeltelijke financiële ontbering is vereist. Zorg er dus voor dat u bent ingeschreven bij PAYE voordat u deelnemer wordt.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Meer informatie hier:

How to Receive Student Loan Forgiveness

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Meer informatie hier:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

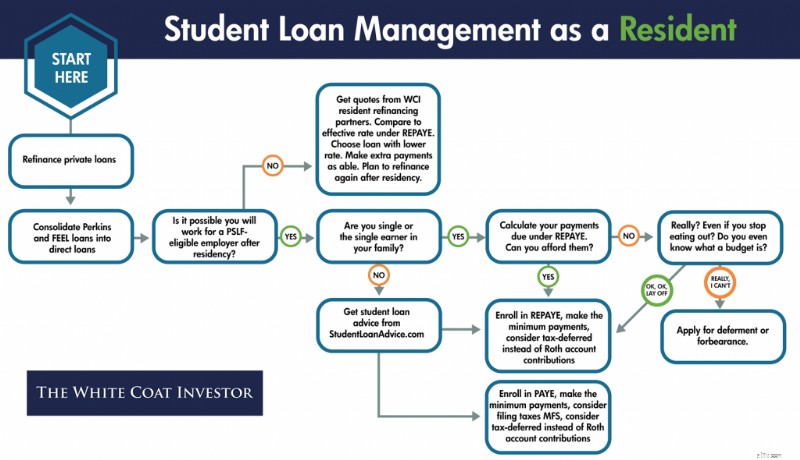

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

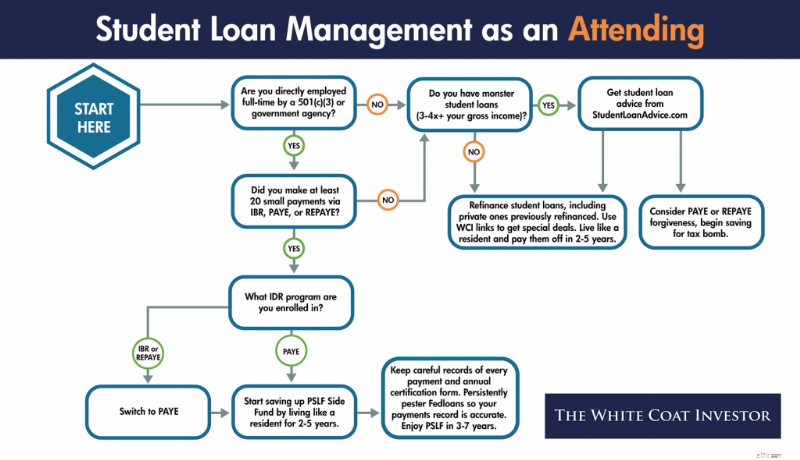

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Meer informatie hier:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Meer informatie hier:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Wat denk jij? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?

Gezamenlijke creditcards versus geautoriseerde gebruikers:wat is de juiste keuze voor u?

Terugbetaling krijgen voor annulering van vliegtickets wegens ziekte

Gaan goudprijzen altijd omhoog tijdens een recessie?

29 beste manieren om geld te besparen

Private Equity Investeren in productiebedrijven

Sir Jon Thompson, ridder van de HMRC

Kan ik werkloosheid innen na mijn afstuderen aan de Graduate School?