Het Public Service Loan Forgiveness (PSLF) -programma is een van de best mogelijke manieren om federale leningen te beheren. Als u op grond van uw arbeidssituatie in aanmerking komt voor dit overheidsprogramma, moet u vrijwel zeker hiervan profiteren. PSLF biedt belastingvrije kwijtschelding van alle resterende directe federale leningen nadat er tien jaar aan betalingen is gedaan.

Het verkrijgen van PSLF is niet bijzonder ingewikkeld, maar uit nieuwsverhalen blijkt voortdurend dat veel mensen zich hiervoor aanmelden en niet aan de vereisten voldoen. Als uw beheerplan voor studieleningen PSLF verkrijgt, moet u deze vereisten op orde hebben:

Elk van deze punten vertegenwoordigt een reden waarom mensen die dachten dat ze PSLF moesten krijgen, niet in aanmerking kwamen om het te ontvangen. Uw leningen moeten in aanmerking komen, uw terugbetalingsprogramma moet in aanmerking komen en uw werkgever moet in aanmerking komen. Betalingen hoeven niet opeenvolgend te zijn, maar wel op tijd.

Na 120 in aanmerking komende betalingen kunt u in aanmerking komen voor 100% kwijtschelding van leningen. Met het PSLF-programma is het vaak mogelijk, vooral als u gezinsleden, grote schulden, een lange trainingsperiode en/of een laagbetaalde baan heeft, dat het programma meer geld uitbetaalt dan u hebt geleend!

Een aanzienlijk percentage van de artsenbanen zijn werkgevers die in aanmerking komen voor PSLF, waaronder bijna alle residentiële, fellowship- en academische functies.

Dit betekent dat u geen privépraktijk mag uitoefenen, geen zelfstandige mag zijn of voor een ziekenhuis of groep met winstoogmerk mag werken. Maar er zijn nog steeds veel goede artsenbanen die in aanmerking zouden komen. Als ik een enorme studielast zou hebben en zou overwegen om IDR-kwijtschelding te krijgen, zou ik eerst proberen een PSLF-kwalificerende baan te krijgen!

Artsen die in Texas en Californië werkzaam zijn, komen in aanmerking voor een speciale maas in de wet. In oktober 2022 heeft het ministerie van Onderwijs de definitie van een PSLF-kwalificerende baan in beide staten bijgewerkt, zodat ook artsen worden opgenomen die zijn gecontracteerd om bij non-profitorganisaties te werken. Deze wijziging is doorgevoerd omdat staatswetten in Texas en Californië non-profitorganisaties verbieden rechtstreeks artsen in dienst te nemen, wat er doorgaans toe leidt dat artsen werken via contracterende organisaties die zijn aangesloten bij ziekenhuizen. Deze regeling is wijdverspreid onder zowel kleine groepen als grote gezondheidszorgsystemen, waaronder onder meer Kaiser, Sutter, Memorial Hermann en Providence.

Het programma maakt het mogelijk dat eventuele resterende directe federale leningen worden kwijtgescholden zodra 120 in aanmerking komende tijdige maandelijkse betalingen zijn gedaan terwijl ze rechtstreeks in dienst waren van een in aanmerking komende werkgever. Directe federale leningen omvatten Stafford-leningen, PLUS-leningen en directe consolidatieleningen. Family Federal Education Loans (FFEL), Parent PLUS en Perkins Loans vereisen een directe federale consolidatie om in aanmerking te komen voor PSLF. Reeds afbetaalde leningen komen niet in aanmerking.

Particuliere studieleningen komen niet in aanmerking, inclusief federale studieleningen zodra ze zijn geherfinancierd bij een particuliere kredietverstrekker. Het is dus van cruciaal belang dat u uw federale studieleningen niet herfinanciert totdat u zeker weet dat u niet voor PSLF gaat.

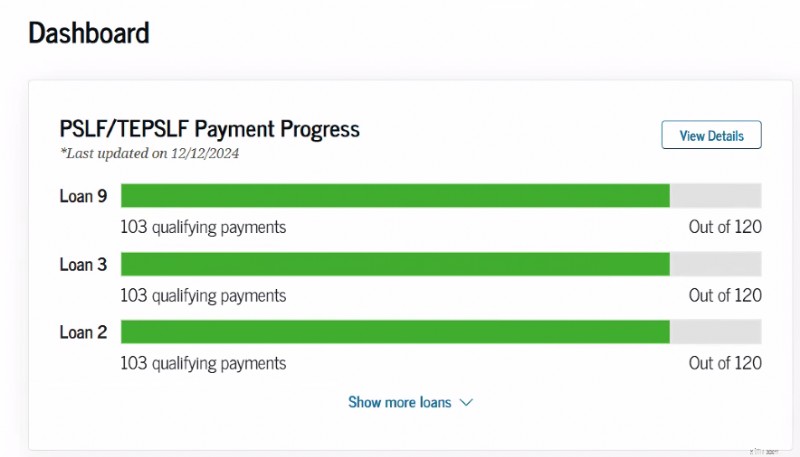

Er is een online tracker in de database studentaid.gov waarmee u uw voortgang richting PSLF kunt volgen nadat u een arbeidscertificeringsformulier heeft ingediend.

Het PSLF-formulier moet elke keer dat u van werkgever verandert, en minstens één keer per jaar, worden ingevuld. Bewaar een kopie. Technisch gezien kan dit formulier achteraf worden ingevuld, maar als er zoveel geld op het spel staat, loont het de moeite om alle details goed in de gaten te houden. Certificeer vroeg en vaak!

Het formulier is heel eenvoudig in te vullen. Het aanvraagproces kan elektronisch of handmatig worden voltooid. Kies waar mogelijk voor de elektronische aanvraag als uw werkgever bereid is elektronische handtekeningen te verwerken. Het bespaart u zoveel tijd en moeite.

Wanneer u het PSLF-formulier indient, heeft u

nodigAls u voor de elektronische optie heeft gekozen, wordt uw arbeidsverklaring via DocuSign rechtstreeks ter ondertekening naar uw werkgever verzonden. Stuur een bericht naar de contactpersoon bij uw werkgever om hen te laten weten dat zij een certificering voor u ontvangen. Zodra uw werkgever de e-handtekening heeft ingevuld, gaat deze ter beoordeling terug naar het Ministerie van Onderwijs. Het kan een week duren voordat de beoordeling is bijgewerkt. Maar soms zien we dat dit langer duurt.

Als je de handmatige optie voor ondertekening selecteert, moet je de pdf-kopie ter ondertekening naar je werkgever sturen en deze vervolgens uploaden naar studentaid.gov om in te dienen. Meer contactpunten, gedoe en wachttijd. Maar soms is het de enige methode om uw dienstverband te certificeren, en het werkt ook.

Het bezit van jarenlange formulieren die uw deelname aan het programma bevestigen, kan ook van pas komen in het geval dat het programma verandert en u de oude voorwaarden wilt behouden of gewoon als degenen die het programma beheren uw formulieren niet zo goed mogelijk bijhouden. Sterker nog, ik zou elke in aanmerking komende betaling die ik ooit heb gedaan zorgvuldig bijhouden, voor het geval dat.

Als uw PSLF-in aanmerking komende werkgever uw PSLF-formulier heeft gesloten of niet wil ondertekenen, kunt u alternatieve documentatie indienen. Hiervoor is een W-2 nodig voor elk kalenderjaar dat in uw dienstverband valt, of een loonstrookje voor elke maand dat u daar werkte. Degenen in het Amerikaanse leger kunnen een formulier DD-214 indienen. Houd er rekening mee dat het langer duurt om dit te verifiëren dan wanneer uw werkgever bereid/in staat is het PSLF-formulier te ondertekenen.

Vroeger was het zo dat zodra u uw 120 in aanmerking komende betalingen had gedaan en uw werkgeverscertificeringsformulieren had ingediend voor alle (10+) jaar dat u betalingen had gedaan, het tijd was om een ander formulier in te vullen, een PSLF-aanvraag. Dat formulier bestaat niet meer. U hoeft alleen maar voldoende jaarlijkse certificeringsformulieren in te dienen (nu eenvoudigweg het PSLF-formulier genoemd) voor de jaren dat u 120 in aanmerking komende betalingen heeft gedaan en zij worden verondersteld u vervolgens te informeren dat u deze heeft ontvangen. Ik zou uiteraard een telefoontje plegen (naar het Ministerie van Onderwijs) nadat ik mijn definitieve formulier had verzonden, om er zeker van te zijn dat ze het kregen en ermee instemden dat ik ervoor in aanmerking kwam. U kunt ook om uitstel verzoeken, zodat u niet te veel betaalt terwijl u wacht op de vergeving.

Nu kunt u zelfs het PSLF-formulier gebruiken om een Temporary Expanded PSLF (TEPSLF) aan te vragen. Dit is een mogelijke oplossing voor mensen die niet daadwerkelijk in een goedgekeurd betalingsplan zaten, zoals de IDR-programma's. Als de enige reden waarom uw betalingen niet meetellen te wijten is aan het betalingsprogramma waarin u zich bevond, moet u echt naar TEPSLF kijken. Je moet nog steeds aan alle andere vereisten voldoen (voltijds in dienst bij een vzw, 120 tijdige betalingen, enz.). De betalingen die u doet, tenminste gedurende de twaalf maanden voorafgaand aan het verkrijgen van TEPSLF, moeten minstens zo groot zijn als wat ze zouden zijn onder een IDR-programma. TEPSLF heeft een beperkte hoeveelheid geld en zal op een gegeven moment opdrogen.

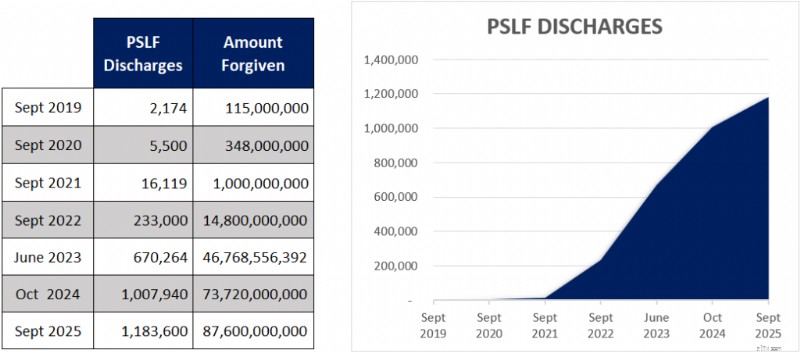

Na een moeilijke start met PSLF hebben we gezien dat veel whitecoatinvesteerders zich nu kwalificeren voor de PSLF. Hier is een grafiek die laat zien hoeveel leners zich hebben gekwalificeerd voor PSLF.

Ja, bijna 1,2 miljoen leners hebben zich gekwalificeerd voor het PSLF-programma. En er zijn er nog een handvol, aangezien de cijfers pas eind september 2025 zichtbaar zijn. De grote piek in het succes van de vergeving was te danken aan het beperkte waiver-programma dat ruim 52 miljard dollar kwijtgaf aan 758.800 leners. Maar ook de elektronische toepassing van toepassingen en de toegenomen publiciteit hebben bijgedragen aan het succes van het programma.

Studentloanaadvice.com heeft onlangs gemeld dat 330 klanten zich hebben gekwalificeerd. En we gaan ervan uit dat dit aantal dichter bij de 1.000 ligt, omdat niet alle klanten hen op de hoogte stellen van het behalen van de PSLF-mijlpaal.

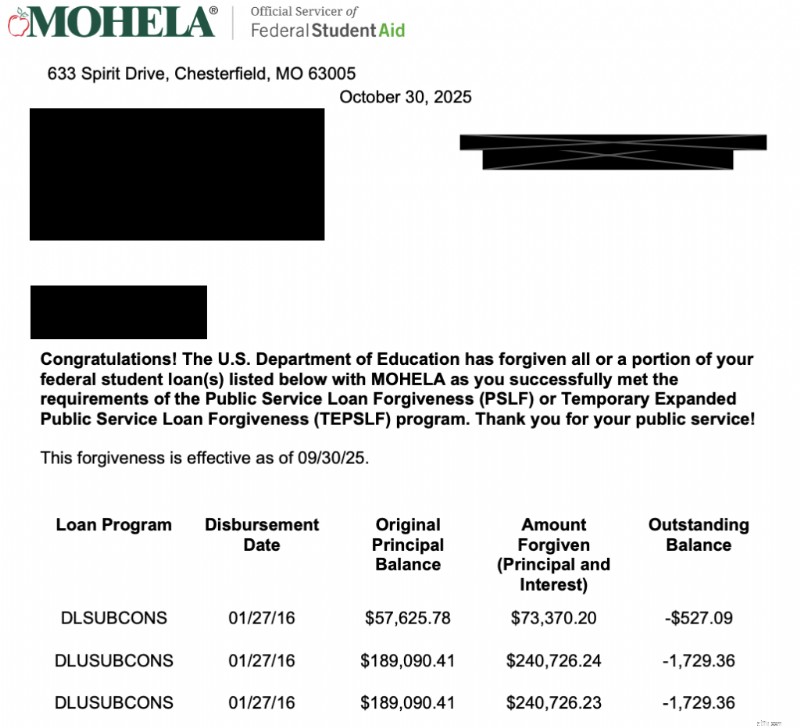

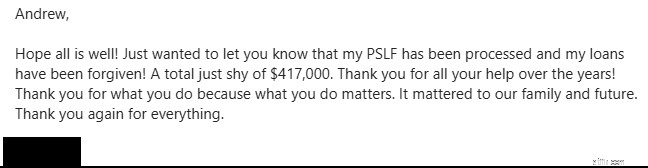

Hier zijn een paar recente voorbeelden van WCI'ers die zich hebben gekwalificeerd voor PSLF.

Deze uit november 2025

Hier is iemand die de officiële brief van MOHELA

heeft gedeeld

En nog een uit februari 2026

Er is niets beters dan wanneer we horen dat een andere investeerder in witte jassen zijn leningen achter zich kan laten. Het kan echt levensveranderend zijn en de weg vrijmaken voor u om uw volgende financiële mijlpaal te bereiken wanneer de leningen op zijn. Om je successen te vieren, hebben een aantal mensen hun verhalen op onze podcast gedeeld.

Komen mensen daadwerkelijk in aanmerking voor PSLF? Nadrukkelijk ja, dit programma is echt en echte documenten ontvangen voortdurend PSLF. Er is geen reden om te denken dat u deze niet zou ontvangen als u in aanmerking komt. Als je niet zeker weet of PSLF in jouw situatie zinvol is, kun je het beste een expert van StudentLoanAdvice.com ontmoeten om je opties te bekijken en er zeker van te zijn dat je op de goede weg bent.

PSLF Buyback is een relatief nieuw programma dat is ontwikkeld om u te helpen eerdere uitstel- en uitstelmaanden te herstellen, zodat deze meetellen als kwalificerende betalingen voor PSLF. U kunt alleen maanden terugkopen als u een openstaand leningsaldo heeft, als u in aanmerking komend dienstverband voor de maanden heeft goedgekeurd, en als u de maanden terugkoopt, wordt uw totaal van 120 in aanmerking komende PSLF-betalingen voltooid.

PSLF Buyback is beschikbaar voor maanden die samenvallen met een kwalificerend dienstverband toen u in uitstel of uitstel verkeerde. De recente SAVE-tolerantie voldoet ook aan de geschiktheidscriteria. Er is echter een lange lijst met leningstatussen die niet in aanmerking komen voor terugkoop:

Je kunt ook geen maanden terugkopen op leningen die niet direct zijn of voorafgaand aan een directe federale consolidatie.

Het aanvraagproces wordt online uitgevoerd met behulp van de PSLF-heroverwegingstoepassing, maar u moet deze coderen als PSLF-terugkoop. Als u wacht tot uw aanvraag is verwerkt, hangt uw terugkoopbedrag af van wat uw betaling zou zijn geweest tijdens uw uitstel- of uitstelperiode.

We hebben hier een handleiding geschreven om u stap voor stap door dit proces te leiden.

Houd er rekening mee dat de verwerking van het terugkoopprogramma momenteel langer dan drie jaar duurt . Dus als je het uiteindelijk wilt gebruiken, wees dan bereid om heel lang te wachten voordat het klaar is.

Laten we de vereisten en mijn aanbevelingen nog een keer bekijken:

Voorkom fouten en vind nuttige tips voor het ontvangen van vergeving door Don't Give Up on PSLF te lezen.

Een typische arts met een typische schuldenlast op de medische school zou geen enkele schuld meer hebben om kwijt te schelden nadat hij 120 maandelijkse betalingen heeft gedaan volgens het standaard tienjarige aflossingsplan. Het geheim van het daadwerkelijk ontvangen van economische voordelen uit dit programma ligt in het inschrijven voor een van de andere programma's.

De Inkomensgestuurde Terugbetalingsprogramma's (IDR), zoals Inkomensgebaseerde Terugbetalingen (IBR), Pay As You Earn (PAYE) en Rebetalingsbijstandsplan (RAP), helpen u hier allemaal bij. Elk van deze IDR-abonnementen heeft zijn voor- en nadelen en we raden je aan om te onderzoeken wat het beste bij je past, of om studentloanaadvice.com te raadplegen over het selecteren van een betalingsprogramma.

Tijdens residentie , is RAP vaak het beste programma om je voor in te schrijven, omdat het tot 100% van de rente op je lening kan kwijtschelden, waardoor je effectieve rente daalt.

PAYE/IBR is vaak een beter programma na residentie omdat artsen doorgaans niet langer in aanmerking komen voor een RAP-subsidie en PAYE/IBR-plafondbetalingen tegen het standaard terugbetalingsplanbedrag van 10 jaar. Het bedrag dat na tien jaar betalen nog moet worden kwijtgescholden, is vaak slechts het verschil tussen wat u zou hebben betaald onder het standaardaflossingsplan en wat u wel hebt betaald onder een IDR-plan, plus de effecten van samengestelde rente gedurende een paar jaar.

Een typische geneeskundestudent kan dus afstuderen met een schuld van €250.000, die tijdens zijn verblijf kan oplopen tot €300.000 (IDR-betalingen dekken niet eens de rente op de schuld). De lener betaalt het vervolgens af tot misschien $ 150.000, waarna de rest wordt vergeven. Hoe meer betalingen u doet die minder zijn dan de standaardbetalingen (d.w.z. betalingen die u doet in residentie en fellowship), des te meer schulden er nog moeten worden kwijtgescholden na een totaal van 120 betalingen.

Artsen gebruiken een aantal strategieën om het vergeven PSLF-bedrag te maximaliseren.

Particuliere studieleningen komen nooit in aanmerking voor PSLF, en de beste strategie om deze te beheren is meestal het zo snel mogelijk herfinancieren tegen een lager tarief (meestal kort nadat u bent afgestudeerd aan de medische opleiding of zodra u een rente kunt ontvangen die lager is dan de effectieve rente nadat de RAP-subsidie is toegepast) en deze vroeg in uw carrière af te betalen. Verschillende kredietverstrekkers staan zeer lage betalingen toe tijdens de training, net als de federale IDR-programma's.

LET OP!

Het herfinancieren van uw federale directe leningen kan een grote vergissing zijn als u later na het behalen van uw residentie voor een 501(c)(3) gaat werken.

Een andere veel voorkomende fout is het opschorten of uitstellen van uw leningen tijdens de training, waardoor de accumulatie van lagere IDR-betalingen wordt voorkomen die later aanzienlijke kwijtschelding onder PSLF mogelijk zouden maken. Als u tijdens uw verblijf IDR-betalingen doet en na uw verblijf fulltime werkt voor een 501(c)(3), werkt het kiezen voor PSLF in plaats van het herfinancieren van de leningen wiskundig gezien over het algemeen beter dan herfinanciering, zelfs als de rente hoger is. Het is voor mij heel moeilijk om een situatie te bedenken waarin geduld of uitstel voor iedereen de juiste zet is, maar het is vooral verschrikkelijk voor iemand die uiteindelijk in aanmerking komt voor PSLF. Het is een heel dure fout en ik ben het zat om artsen te moeten vertellen dat ze die fout hebben gemaakt. Dus alsjeblieft niet!

Veel studenten, bewoners en aanwezigen zijn bang dat het Congres de regels zal veranderen en PSLF zal wegnemen. Dat is een aanzienlijk risico – zowel de Obama-begroting van 2013 als de Trump-begroting van 2018 stelden voor om het programma zoals wij dat kennen af te schaffen. De Prosper Act (die nooit is aangenomen) zou ook aanzienlijke veranderingen in de federale leningprogramma's hebben veroorzaakt als deze wet was geworden. De One Big Beautiful Bill (OBBBA), die in juli 2025 tot wet werd ondertekend, heeft invloed op het PSLF-programma voor nieuwe leners. Toen de federale studieleningprogramma's in het verleden echter werden gewijzigd, werden degenen die momenteel in het programma zaten, meestal in het oude programma opgenomen. Als u alleen al een studielening heeft, komt u waarschijnlijk in aanmerking voor het programma, maar als u ten minste één PSLF-formulier heeft ingevuld, komt u zeker in aanmerking.

Sommigen maken zich zorgen over de moraliteit van het niet terugbetalen van geleend geld als je daar de middelen voor hebt. Mijn reactie? Haat het spel, niet de speler. Ik zie het kwijtschelden van leningen niet anders dan het gebruik van een fiscaal voordelige pensioenspaarrekening of het nemen van de kinderkorting. We hebben niet de plicht om geld op tafel te laten liggen waarvoor we wettelijk in aanmerking komen, zelfs als we het niet eens zijn met het federale beleid voor studieleningen.

Sinds de PSLF in 2007 werd ingesteld, zijn er nu meer dan 1,1 miljoen kredietnemers die ervoor in aanmerking komen. Naarmate de jaren verstrijken, zul je zien dat steeds meer artsen deze federale uitkering ontvangen. Als u uw studieleningen goed beheert, vergroot u uw financiële zekerheid en kunt u beter voor uw gezin en patiënten zorgen.

Een goede manier om wetgevingsrisico's (of zelfs carrièrerisico's, zoals wanneer u uw 501(c)(3)-baan wilt verlaten of om een of andere reden in deeltijd wilt werken) af te dekken, is door grote studieleningen af te betalen als bijwonen, waarmee u uw leningen binnen twee tot vijf jaar na voltooiing van uw verblijfsvergunning kunt afbetalen, maar doe deze betalingen op uw eigen beleggingsrekening. Als er dan iets met PSLF gebeurt, kunt u dat geld eenvoudigweg opnemen en de leningen afbetalen. Als u vergeving ontvangt, kunt u dat geld gebruiken om uw pensioen-nest-ei of andere spaardoelen te ondersteunen. Het idee achter een PSLF Side Fund is dat als het Congres om de een of andere gekke reden de wet verandert EN je er niet in toelaat, de bureaucraten geen overzicht kunnen vinden van al die betalingen die je hebt gedaan, je een niet-kwalificerende baan aanneemt, of je teruggaat naar deeltijd, je nu een pot geld hebt die je meteen kunt gebruiken om je studieleningen af te betalen. Als PSLF werkelijkheid wordt, kunt u dat geld gebruiken voor een aanbetaling voor uw huis of toevoegen aan uw pensioenvoorraad.

Kort antwoord:Ja. Lang antwoord:Snel van je studieschuld afkomen is slechts één van de doelen van de 2-5 jaar Live Like a Resident-periode. De andere doeleinden zijn onder meer:

Dus ja, je moet na je opleiding nog een tijdje in ieder geval een beetje als een inwoner leven, zelfs als je voor PSLF gaat.

Velen vragen zich af of ze voor PSLF moeten gaan of hun studieleningen moeten herfinancieren. Het is eigenlijk een vrij eenvoudig voorstel.

Het is echt niet ingewikkelder dan dat.

Voor meer informatie over of herfinanciering of PSLF geschikt voor u is, gaat u naar Studieleningen herfinancieren en afbetalen of voor PSLF kiezen?

Als u zeker weet dat u moet herfinancieren, is er geen betere plek om dit te doen dan via een van onze partners.

Veel medische studenten met een hoge leenlast zullen IDR-programma's gebruiken om de betalingen tijdens hun verblijf te verminderen. Mogelijk kunt u uw betalingen met honderden of zelfs duizenden per maand verminderen. Maar zelfs deze lagere betalingen tellen mee voor de 20-jarige grens voor PAYE/New IBR-vergeving, de 25-jarige grens voor de oude IBR-vergeving, de 30-jarige grens voor RAP-vergeving en de 10-jarige grens voor PSLF-vergeving.

Als u voor langere tijd gaat trainen, zoals een operatieresidentie met of zonder fellowship, of vrijwel elke specialiteit met een extra fellowship, moet u serieus overwegen om uw betalingen zoveel mogelijk te verminderen met behulp van IDR-plannen en vervolgens te gaan werken voor een PSLF-kwalificerende werkgever. Drie tot vijf jaar met een licht verlaagd loon is het zeker waard als een paar honderdduizend dollar aan leningen kwijtgescholden wordt. Veel non-profitfuncties betalen net zo goed als privépraktijken in veel specialismen.

Als u zich in een relatief laagbetaalde specialiteit bevindt, zoals de eerstelijnszorg of een subspecialiteit voor kinderen, en een hoge leninglast heeft, is de kans groot dat u aanzienlijke leningen kwijtgescholden kunt krijgen en zou u er goed aan doen om voor een PSLF-kwalificerende werkgever te werken als u daar mogelijk een baan kunt krijgen. Het kan het equivalent van één, twee of zelfs vijf jaar salaris na belastingen waard zijn!

Bij het kiezen van residenties, fellowships en uw eerste baan is een belangrijke overweging of uw werkgever in aanmerking komt voor het PSLF-programma. Dit is misschien wel het belangrijkste voordeel dat er bestaat en het is waarschijnlijk de moeite waard om een lager salaris te nemen.

Het morele risico (een economische term, geen veroordelende term) achter elk vergevingsprogramma is dat de aanwezigheid ervan ertoe zal leiden dat mensen dingen doen die ze anders niet zouden doen. Veel mensen vragen zich nu af of ze tijdens schooltijd de maximaal mogelijke schuld moeten afsluiten, aangezien deze toch wordt kwijtgescholden. Ik begrijp waarom ze daartoe in de verleiding zouden komen, maar ik denk dat het om een aantal redenen een vergissing is:

Denk eens aan alle slechte dingen die de komende tien jaar kunnen gebeuren en die u ervan kunnen weerhouden PSLF te ontvangen. Ik heb het niet alleen over overlijden en blijvende invaliditeit (in welk geval federale leningen worden geannuleerd, hoewel die annulering belastbaar zou zijn). Wat als jullie niet matchen? Wat moet u doen als u uw baan verliest als gevolg van wanpraktijken, fraudekwesties, discriminatiekwesties of als gevolg van een beschuldiging van intimidatie?

Wat moet u doen als u gaat trouwen en uw partner in een stad moet wonen waar geen PSLF-kwalificerende baan voor u beschikbaar is? Wat als je parttime wilt gaan werken om kinderen groot te brengen? Wat als je er gewoon een hekel aan hebt om academicus te zijn?

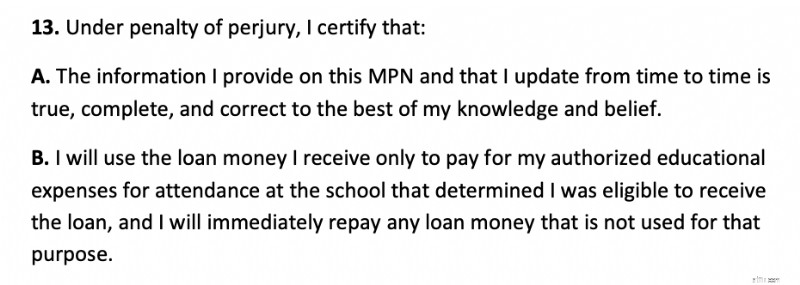

Toen u uw promesse voor de studielening ondertekende, verklaarde u dat u het geld alleen voor school zou gebruiken. Waarom leen je dan meer dan je nodig hebt voor school? Eerlijkheid lijkt een belangrijk kenmerk voor een toekomstige arts. Het is niet alleen illegaal maar ook onethisch om de belastingbetaler op frauduleuze wijze extra kosten op te leggen; dat geld had gebruikt kunnen worden om iemand anders te helpen. Ethiek lijkt ook een belangrijk kenmerk voor een toekomstige arts. Hier is het relevante gedeelte van de Master Promesse voor federale leningen:

Onthoud het principe van ‘easy come, easy go’. De overheid kan dit programma op elk moment wijzigen. Wat zou het zonde zijn als je bewust zo weinig mogelijk zou betalen in de hoop de leningen kwijtgescholden te krijgen, de overheid het programma zou veranderen of je je baan zou verliezen of arbeidsongeschikt zou worden. Hoewel ik denk dat dit een zeer onwaarschijnlijk scenario is, gebeuren er van tijd tot tijd onwaarschijnlijke dingen.

Het nieuwe federale leenplafond van $200.000 voor de klasse van 2030 en daarna zou dit morele risico moeten verminderen, maar u moet nog steeds zorgvuldig overwegen of het maximaliseren van uw federale leningen de juiste keuze is als u niet het volledige bedrag daadwerkelijk nodig heeft.

Stel je een geneeskundestudent voor die niet alleen een dure medische opleiding heeft gevolgd, maar ook een dure universiteit. Laten we ons voorstellen dat deze dokter maar liefst een half miljoen aan leningen heeft verzameld, getrouwd is met een thuiswonende echtgenoot en vier kinderen heeft. Onze dokter heeft besloten kindernefroloog te worden. Zonder de IDR-programma's zou deze arts betalingen doen van misschien $3800 per maand. In plaats daarvan betalen ze $ 0 per maand.

Ondertussen neemt hun schuldenlast toe tot ruim $40.000 per jaar. Dus na residentie bedraagt de studielening in totaal $ 625.000. Voer gemeenschap in. Als fellow bedraagt het salaris nu $70.000 per jaar en dus betaalt de dokter nu $310 per maand, of een totaal van ongeveer $11.000 per jaar. Ondertussen blijft de schuldenlast toenemen. De dokter is nu ongeveer $ 750.000 schuldig. Na een fellowship krijgt onze dokter een baan bij een PSLF-kwalificerende werkgever die $ 180.000 per jaar betaalt.

De betalingen bedragen nu $ 1.055 per maand. Na vier jaar deze betalingen te hebben gedaan, waarbij in totaal ongeveer $ 50.000 is betaald, is de dokter nog steeds ongeveer $ 685.000 verschuldigd, wat nu allemaal belastingvrij zal worden kwijtgescholden.

Vrij zoete meevaller. Eerlijk? Waarschijnlijk niet, maar wanneer zijn de voordelen van de overheid ooit eerlijk geweest? Geen wonder dat de tarieven voor studieleningen zo hoog zijn geworden als er dit soort voordelen aan verbonden zijn.

Het komt erop neer dat artsen deze berekening zelf moeten uitvoeren. Er zijn veel variabelen, dus er zal altijd op zijn minst een beetje giswerk zijn. Er bestaat ook het risico dat de programma's (IDR's en PSLF) worden gewijzigd, aan een inkomenstoets worden onderworpen of worden afgeschaft zonder dat er sprake is van 'grandfathering'-bepalingen. Maar hier zijn de algemene regels:

Als je nog steeds niet zeker weet of je moet herfinancieren of voor PSLF moet gaan, raden we je aan een consultatiegesprek te plannen met een studieleningsprofessional op StudentLoanAdvice.com om je te helpen de cijfers te bekijken en een beslissing te nemen.

Wat denk jij? Ga jij voor PSLF? Waarom wel of waarom niet? Heb je het al verkregen? Vertel ons hoe het ging! Als u deze nog niet heeft ontvangen, hoeveel betalingen heeft u dan nog voordat u deze ontvangt?

Verwijderen van aandelen - Dit is wat u moet weten!

5 tips voor het kopen van een huis deze zomer

Financiële problemen claimen

Wat is directe facturering en verzekering?

Relatie tussen marginale kosten en gemiddelde variabele kosten

Effectievere e-mailaanmeldingen maken

Hoe deze man zijn kredietscore met meer dan 200 punten verhoogde