Geld weggeven kan een belangrijk onderdeel zijn van het financiële leven van hoogverdieners, zoals wittejassenbeleggers. Het kan zowel de ontvanger als de gever helpen, en dan hebben we het niet alleen over de belastingvoordelen! In dit bericht wordt alles besproken over geven, liefdadigheid en de belastingvoordelen die beschikbaar zijn voor gevers.

De 5 geldactiviteiten die u onder de knie moet krijgen

Waar te geven

Wanneer moet u aan een goed doel geven

Waarom liefdadigheidsinstellingen belangrijk zijn

Reageren op critici van liefdadigheidsgiften

Een motiverend pleidooi

Hoe u een goed doel kiest

Hoeveel te geven aan een goed doel

Geven tijdens het leven vs. bij overlijden

Manieren om aan een goed doel te geven

Gekwalificeerde liefdadigheidsuitkeringen

Laat IRA's en HSA's over aan een goed doel

Fiscale voordelen van schenken aan een goed doel

Telt geven aan een kerk als liefdadigheidsgiften?

Liefdadigheidsdonaties en -initiatieven voor witte jassenbeleggers

Er zijn vijf geldactiviteiten die de moeite waard zijn om te beheersen. De meeste mensen zullen van nature goed zijn in een of twee ervan, maar oké in een of twee ervan. Maar het zal een aanzienlijke inspanning vergen om de andere een of twee onder de knie te krijgen. Goed worden in alle vijf is de moeite waard. Deze activiteiten omvatten:

Hoewel dit bericht alleen de laatste van deze geldactiviteiten behandelt, kan het in veel opzichten de belangrijkste zijn.

Er zijn drie brede categorieën ontvangers die het overwegen waard zijn als het gaat om het weggeven van geld. De eerste is een non-profitorganisatie, doorgaans liefdadigheidsinstelling genoemd. Hoewel er een enorme variatie bestaat in de omvang en missie van deze organisaties, worden ze door de IRS over het algemeen allemaal geclassificeerd als 501(c)(3)s, en zijn donaties fiscaal aftrekbaar voor degenen die hun inhoudingen specificeren. Deze categorie omvat de meeste onderwijsinstellingen.

Het tweede type ontvanger is een politieke organisatie, zoals een Politiek Actiecomité (PAC) of een kandidatencampagne. Dit soort donaties kunnen van invloed zijn op wie wordt gekozen en welke soorten wetgeving worden aangenomen, maar ze zijn over het algemeen niet fiscaal aftrekbaar.

Ten slotte kan men rechtstreeks aan individuen geven, of het nu familie, vrienden of vreemden zijn. Deze donaties kunnen veel goeds doen, vooral voor de mensen om wie u geeft, en de overhead en inefficiëntie wegnemen die inherent zijn aan elke organisatie. Ook deze giften zijn echter niet aftrekbaar.

Schenken kan tijdens uw leven of na uw overlijden, via uw testament, een trust, een stichting of een Donor Advised Fund (DAF). De voordelen van geven tijdens je leven zijn onder meer:

De voordelen van geven na overlijden zijn onder meer:

Veel gevers zullen proberen deze beide te doen in een combinatie die voor hen persoonlijk zinvol is.

Liefdadigheidsgiften komen zowel de ontvanger als de gever ten goede.

Er zijn alleen al in de VS ruim 1,8 miljoen liefdadigheidsinstellingen en acht tot tien maal zoveel over de hele wereld. Ze doen enorm veel goeds voor duizenden verschillende doelen. Het geven van ons gezin wordt geleid door een Bijbeltekst die zegt:

"... U zult rijkdommen verwerven, als u ze zoekt; en u zult ze zoeken met de bedoeling om goed te doen - om de naakten te kleden, om de hongerigen te voeden, en om de gevangenen te bevrijden, en hulp te bieden aan de zieken en lijdenden."

We richten onze donaties op vier verschillende doelen:

Er zijn echter talloze andere goede doelen waar goede doelen mee kunnen helpen, waaronder:

Met een klein beetje geld kun je heel veel bereiken, vooral als het wordt toegepast in een ontwikkelingsland onder mensen met heel weinig geld. Stichting Against Malaria deelt bijvoorbeeld klamboes uit om malaria te voorkomen. Elk net (twee personen) kost 2 dollar, en de schatting is dat elke 600 netten 500 tot 1.000 gevallen van malaria en de dood van één kind voorkomen. $1200 uitgeven om een leven te redden is een ongelooflijk kosteneffectieve gezondheidszorg.

Ik denk dat als ik aan een goed doel geef, ik dat tenminste ook doe evenveel goeds als het goede doel. Het helpt mij om niet gierig te zijn. Het helpt me een bezoek te vermijden van de geesten van Kerstmis uit het verleden, het heden en de toekomst. Het helpt me om die onderbewuste stem te bestrijden die zegt:

“Je hebt niet genoeg

Je hebt meer nodig

Wat als. . .

Je zult nooit genoeg hebben.”

Ik denk dat het weggeven van een aanzienlijke hoeveelheid geld berichten naar die onderbewuste stemmen stuurt, en die berichten zijn:

“Als ik zoveel kan geven, moet ik het wel goed hebben

Ik heb genoeg en over.”

Geven maakt mij minder egoïstisch en minder hebzuchtig. Het zorgt ervoor dat ik me minder zorgen maak over geld. Het geeft mij een rijker gevoel. Het helpt mij om verbonden te blijven met mensen die minder geluk hebben dan ik. Het biedt perspectief. In plaats van me zorgen te maken over de vraag of een veilig opnamepercentage van 3,7% of een SWR van 3,5% het beste is, concentreer ik me op degenen die hongerig, ziek en onvoldoende gekleed zijn. Wil je weten of je “genoeg” hebt? Geef wat geld weg. Je zult versteld staan van wat dat doet om te voorkomen dat je ‘genoeg’ aantal omhoog schiet.

Bovendien zorgt het weggeven van geld ervoor dat u niet méér werkt dan u eigenlijk zou willen. Laat het me uitleggen. Als je een groot deel van het geld weggeeft, weet je dat een groot deel van het werk dat je doet niet echt voor jou is. Dus als je het niet echt wilt doen, stop dan en ga iets doen wat je wel wilt doen. Het combineert met uw eigenbelang om uw workaholisme de mond te snoeren.

Filantropie en vrijwilligerswerk zijn enigszins uniek voor Amerikanen, en het is een van de dingen die ik leuk vind aan dit land. We zijn misschien hebzuchtige kapitalisten, maar de meest kapitalistische onder ons hebben een aantal behoorlijk indrukwekkende voorbeelden van filantropie neergezet.

Andrew Carnegie wordt niet zozeer herinnerd vanwege zijn staalimperium als wel vanwege de meer dan 2.000 bibliotheken die hij heeft opgericht. Hij gaf meer dan 90% van zijn rijkdom weg voordat hij stierf. Hij zei:‘De man die rijk sterft, sterft in ongenade gevallen.’ Zal Bill Gates meer herinnerd worden vanwege Microsoft of vanwege de Gates Foundation en het werk dat zij doet? Warren Buffett, die sinds 2006 meer dan 50 miljard dollar heeft weggegeven (meer dan hij in 2006 waard was), zei:“Als je tot de gelukkigste 1% van de mensheid behoort, ben je het aan de rest van de mensheid verplicht om aan de andere 99% te denken.” Raad eens? Zowat elke lezer van dit forum behoort tot de gelukkigste 1% van de mensheid. Zelfs de relatief jonge Mark Zuckerberg heeft zich ertoe verbonden om tijdens zijn leven 99% van zijn Facebook-aandelen weg te geven. Gezien deze voorbeelden is het nogal zielig dat de VS niet eens in de top 10 van landen staat als het gaat om het percentage mensen dat de afgelopen maand aan goede doelen heeft gegeven!

Sommige mensen vinden doneren aan goede doelen helemaal geen goed idee. Auteur Phil DeMuth zet de argumenten goed uiteen:

"Ik hou van liefdadigheid, maar afgezien van de belastingen krijgen we onze liefdadigheids-feel-good afterglow-buzz te goedkoop. Het is het veiligst om aan te nemen dat elke liefdadigheidsinstelling een goedbedoelde oplichterij is, totdat je eigen onderzoek het tegendeel bewijst. Natuurlijk beschouwen de mensen die de liefdadigheidsinstelling runnen het niet als een oplichterij. Ze denken dat ze Mahatma Gandhi zijn. Het enige dat bewijst is dat ze experts zijn in het rationaliseren van hun eigenbelang, net als de rest van ons... Hier is een instant scherm. copied from Nassim Taleb:does the charity have any salaried officers? If so, look elsewhere . . . The next question to ask is whether they do more harm than good. I count wasted money as a positive evil. The same money could have been left in a tip jar at Starbucks, where it would have gone to hardworking young people starting out in life. As Milton Friedman says, the most efficient operation is where you have people spending their own money on their own behalf. The least efficient operation is where you have a group of mensen die het geld van anderen uitgeven namens nog een derde groep mensen (dat is hoe liefdadigheidsinstellingen en overheden te werk gaan). Als een liefdadigheidsinstelling een kosten-batenanalyse heeft van al het goede dat ze doen per bestede dollar, laat dat dan maar gebeuren. Bij gebrek aan dergelijk bewijsmateriaal (dat ze zeker zouden willen leveren als het bestond), kun je veilig aannemen dat het geld verspild is.'

Anderen zeggen dat mensen alleen geven om indruk te maken op anderen, een beter gevoel over zichzelf te krijgen of om belastingaftrek te krijgen. Ze beweren zelfs dat er geen belastingaftrek voor liefdadigheidsinstellingen mag zijn.

Mijn antwoord op deze argumenten is vierledig:

Als iemand anders zijn geld wil 'verspillen' door het weg te geven, is dat zijn of haar probleem. Sommige mensen voelen zich beter als ze hun geld uitgeven aan sigaretten en drank. Dit is zeker gezonder dan dat! Hoewel een bepaalde liefdadigheidsinstelling misschien niet ‘efficiënt’ is, vind ik het moeilijk te geloven dat een typische liefdadigheidsinstelling meer kwaad dan goed doet. Als je liever direct aan anderen geeft (als tips of wat dan ook) in plaats van aan een goed doel, sla jezelf dan buiten de deur!

Sommige mensen hebben een probleem met het belastingvoordeel dat wordt gegeven voor liefdadigheidsdonaties, omdat ze vinden dat iedereen niet gedwongen zou moeten worden dit te “subsidieren”. In dat verband zou ik erop willen wijzen dat het belastingvoordeel hooguit ongeveer 50% bedraagt van wat er werd gegeven. Er zijn tal van inefficiënte liefdadigheidsinstellingen, veel liefdadigheidsinstellingen waarvan ik het niet eens ben met de missie, en een paar regelrechte oplichting. Maar over het algemeen denk ik dat wij als samenleving een koopje krijgen voor wat goede doelen doen. We krijgen feitelijk een “100%+ match” op de dollars die we subsidiëren. Dankzij de standaardaftrek aan de lage kant, het feit dat zelfs mensen uit de middenklasse die een specificatie geven een relatief laag marginaal belastingtarief hebben, en de geleidelijke afschaffing van gespecificeerde inhoudingen aan de hoge kant, subsidiëren wij als samenleving waarschijnlijk slechts zo'n 10% tot 20% aan liefdadigheidsdonaties.

Bij het uitvoeren van een kosten-batenanalyse, zoals bepleit door DeMuth, negeren we het voordeel van het geven voor de gever, en ik heb het niet over de belastingaftrek of over het vermelden van uw naam op het universiteitsgebouw. Ik heb het over het positieve effect dat het heeft op je vermogen om geld op de juiste plaats in het leven te houden. Omdat we sterfelijk zijn, is al ons geld slechts tijdelijk van ons. Wij zijn er slechts beheerders van. Of je nu gelooft dat je de rentmeester bent van God, je erfgenamen, een liefdadigheidsinstelling of de overheid, het feit blijft dat we er maar een paar decennia gebruik van kunnen maken.

Natuurlijk komt je naam niet op dat universiteitsgebouw of op een studiebeurs terecht als je anoniem blijft, maar je wordt ook niet door die of andere goede doelen achtervolgd om extra donaties. Misschien is het ook een meer ‘pure’ manier van geven. Kijk eens naar wat Matteüs optekende uit de Bergrede:

"Pas op dat u uw aalmoezen niet geeft in het bijzijn van de mensen, zodat zij door hen gezien kunnen worden. Anders ontvangt u geen beloning van uw Vader, die in de hemel is. Als u daarom uw aalmoezen geeft, blaas dan geen trompet voor uw ogen, zoals de huichelaars in de synagogen en op straat doen, zodat zij de eer van de mensen mogen hebben. Voorwaar, Ik zeg u:Zij hebben hun beloning. Maar als u aalmoezen geeft, laat uw linkerhand dan niet weten wat uw rechterhand is." doet:Opdat uw aalmoezen in het geheim mogen zijn; en uw Vader die in het verborgene zichzelf ziet, zal u openlijk belonen.”

Het maakt mij niet uit wat het doel is of aan wie je geeft:een goed doel, je familie, een politieke partij. Wat dan ook. Het maakt mij niet uit hoeveel je geeft. Maar geef dit jaar wat geld weg aan een goed doel of een persoon waar je om geeft. Het zal je goed doen. Goed gedaan, het zal hen goed doen. Probeer een ‘rentmeestermentaliteit’ aan te nemen. Stel je voor dat dit niet jouw geld is. Je beheert het gewoon een paar decennia namens de wereld. Beheer het goed en misschien krijg je meer te beheren.

2017 was het eerste jaar dat we meer geld weggaven dan we uitgeven. Maak je geen zorgen, we geven nog steeds veel uit en hebben veel gespaard, en de belastingdienst weet dat we veel belasting hebben betaald. Tot nu toe hebben we sindsdien elk jaar meer weggegeven dan we hebben uitgegeven.

Meer informatie over waarom liefdadigheidsgiften belangrijk zijn:

Er zijn twee stappen om een goed doel te kiezen. De eerste stap is om erachter te komen welke goede doelen je wilt steunen. Er zijn letterlijk duizenden verschillende oorzaken. Natuurlijk heb je een sterker gevoel voor sommigen dan voor anderen. Misschien zijn het oorzaken dichtbij huis of over de hele planeet. Misschien helpen ze mensen die je kent of degenen die het meest in nood zijn. Of misschien helpen ze mensen helemaal niet. Ze ondersteunen dieren of het milieu of ideeën. Waar je ook een sterk gevoel bij hebt. Kies eerst die oorzaken.

De tweede stap is om te bepalen welke goede doelen de meeste vooruitgang opleveren. Het kan de meest bekende liefdadigheidsinstelling op dat gebied zijn, of het kan de meest “efficiënte” liefdadigheidsinstelling zijn, degene die het hoogste percentage van een gedoneerde dollar goed gebruikt. U kunt meer te weten komen over goede doelen via websites voor het beoordelen van goede doelen, zoals:

Elk van deze websites heeft zijn sterke en negatieve punten. Het is de moeite waard om voor een aantal van hen een goed doel op te zoeken dat u overweegt. U bent vooral op zoek naar efficiëntie, d.w.z. welk percentage van uw geld naar het goede doel gaat in plaats van naar administratieve of marketingkosten. Ruim 90% is goed; onder de 80% is verschrikkelijk. Boven de 98% is zeer efficiënt.

Het kan lastig zijn om te beslissen hoeveel u aan een goed doel wilt geven. Sommige mensen geven eenvoudigweg een percentage van hun inkomen, bijvoorbeeld 10% (een “tiende”). Anderen geven elk jaar een vast bedrag. Anderen proberen gewoon meer te geven dan vorig jaar. Je zou kunnen proberen ‘geven totdat het pijn doet’ (dat wil zeggen, het voelt als een echt offer). Verrassend weinig mensen hebben donatiedoelen, maar er is geen reden om geen doel te stellen voor uw donaties, net zoals u dat zou doen voor uw spaarquote of het gewenste pensioen. Leef je leven opzettelijk, inclusief de manier waarop je je geld weggeeft.

Het kan zijn dat u andere concurrerende donatiedoelen heeft, zoals het geven van geld aan uw kinderen of kleinkinderen of rechtstreeks geven aan mensen in nood zonder dat er een goed doel bij betrokken is, die u zult moeten afwegen.

Als u eenmaal heeft besloten hoeveel u in totaal wilt geven, moet u ook beslissen hoeveel u aan een bepaald goed doel wilt geven. U zult waarschijnlijk meer geven aan liefdadigheidsinstellingen waarvan u de zaak belangrijker vindt, maar u moet ook rekening houden met het vermogen van de liefdadigheidsinstelling om uw bijdrage te gebruiken. Een grote, gevestigde liefdadigheidsinstelling kan een grote bijdrage zonder veel effect verwerken, maar een nieuwe of kleinere liefdadigheidsinstelling is mogelijk niet in staat een grote bijdrage effectief aan het werk te zetten. Als een liefdadigheidsinstelling slechts $ 100.000 per jaar inzamelt, kan zij uw bijdrage van $ 50.000 waarschijnlijk niet effectief verwerken. Misschien moet je dat goede doel slechts $ 5.000 geven en voor de overige $ 45.000 anderen zoeken die hetzelfde doel nastreven. De meeste goede doelen geven ook de voorkeur aan een doorlopende inkomstenstroom in plaats van een vast bedrag. Ze willen echt herhaalde bijdragen, omdat ze doorlopende uitgaven/behoeften hebben (en geen forfaitaire behoeften).

Sommige mensen laten bij overlijden een deel of het geheel van hun nalatenschap na aan een goed doel. Dit heeft een enorm voordeel ten opzichte van geven tijdens je leven. Mocht je dat geld ooit nodig hebben, dan heb je het nog steeds. Als u van gedachten verandert over een goed doel (of zelfs een erfgenaam), kunt u uw testament of trust dienovereenkomstig aanpassen. Het heeft echter ook grote nadelen. De voordelen van geven tijdens je leven zijn onder meer:

De meeste vrijgevige mensen vinden dat een mix van geven tijdens het leven en bij overlijden de juiste keuze voor hen is.

Als algemene regel kunt u een goed doel steunen met uw tijd en moeite, of u kunt een goed doel steunen met uw geld en bezittingen. Sommige mensen doen beide. Cynici zouden je misschien kunnen vertellen dat de belangrijkste reden waarom rijke mensen worden gevraagd om in het bestuur van een liefdadigheidsinstelling te zitten, niet vanwege hun expertise is, maar vanwege waarschijnlijke toekomstige donaties. Hoe het ook zij, zelfs mensen zonder materiële middelen kunnen liefdadigheidsinstellingen ondersteunen door er simpelweg in te werken. Zonder vrijwilligers moet de liefdadigheidsinstelling haar beperkte geld besteden aan het aannemen van personeel, en zoals elke bedrijfseigenaar u zal vertellen, zijn werknemers een grote kostenpost. Tussen een leefbaar loon, een ziektekostenverzekering, pensioenuitkeringen en terugbetaalbare kosten kun je veel geld opeten dat anders naar het goede doel zou kunnen gaan. De liefdadigheidsinstelling betaalt niets van dat geld voor haar vrijwilligers, dus al het geld kan naar het goede doel gaan.

Goodwill en soortgelijke liefdadigheidswinkels willen je gebruikte spullen. Terwijl een groot deel ervan in de afvalcontainer belandt, kan wat overblijft tegen een zeer lage prijs worden verkocht. Dat kan degenen ondersteunen die daar werken, degenen die er winkelen en wie de liefdadigheidsinstelling ook probeert te helpen. Ook kunt u aan veel goede doelen zaken als een oude, afgedankte auto doneren. Houd er rekening mee dat uw belastingaftrek voor die donatie niet is wat u denkt dat de auto waard is, maar de prijs waartegen ze uw auto daadwerkelijk verkopen (vaak aan een schroothoop).

Een van de interessantere methoden van liefdadigheid wordt geïllustreerd door de Light the World-campagne, gesponsord door De Kerk van Jezus Christus van de Heiligen der Laatste Dagen. De campagne heeft 'geefautomaten' (die er persoonlijk uitzien als automaten, maar ook virtueel beschikbaar zijn). Je kunt een arm gezin boeken, een maaltijd of zelfs een geit kopen. Het is een geweldige methode om individuele levens te raken en uw kinderen te leren geven.

Een van de beste manieren voor een belastingplichtige belegger om aan een goed doel te doneren, is door gewaardeerde aandelen (van aandelen, obligaties, beleggingsfondsen, cryptocurrency, onroerend goed of iets anders) te doneren die minstens een jaar in bezit zijn. Wanneer deze aandelen aan een goed doel worden geschonken, komt de schenker in aanmerking voor de volledige aftrek voor liefdadigheidsdonaties (uitgaande van gespecificeerde inhoudingen) voor de waarde van de investering op het moment van de schenking. De donor hoeft GEEN vermogenswinstbelasting op de investering te betalen. Het goede doel ook niet. De IRS krijgt niets, en de liefdadigheidsinstelling krijgt de volledige waarde van de investering – minus de verkoopkosten (meestal $ 0 voor beursgenoteerde investeringen). In combinatie met het oogsten van belastingverliezen kan dit een zeer krachtige methode zijn om fiscaal efficiënt te investeren in een belastbare rekening.

Onze belastbare rekening heeft een relatief hoge basis en grote hoeveelheden overgedragen belastingverliezen, omdat we voortdurend aandelen met een lage basis uit onze portefeuille wegspoelen met onze liefdadigheidsdonaties.

Het gebruik van een Donor Advised Fund (DAF) kan het geven van gewaardeerde aandelen (of zelfs contant geld) nog eenvoudiger maken. In plaats van dat u de ontvangsten van elk van de goede doelen waaraan u doneert, hoeft bij te houden, hoeft u alleen maar bij te houden wanneer het geld naar de DAF wordt overgeboekt (en de DAF houdt deze administratie bij). Je hoeft niet eens ieder jaar geld in de DAF te stoppen. U kunt een groot bedrag inleggen en dit de komende vijf of tien jaar onder uw favoriete goede doelen verdelen. De DAF verhoogt het gemak en, misschien nog wel belangrijker, zorgt voor totale anonimiteit, zodat uw mailbox niet gevuld raakt met die glanzende, duur uitziende pamfletten van tientallen goede doelen (inclusief die waaraan u niet eens heeft gedoneerd) die ik ‘liefdadigheidsporno’ noem.

Er zijn veel DAF's die u kunt overwegen. Veel mensen gebruiken eenvoudigweg de DAF die is gekoppeld aan de beursvennootschap waar hun belastbare rekening zich bevindt, zoals Vanguard, Fidelity of Schwab. DAF-gelden kunnen worden belegd of in contanten worden achtergelaten. Er worden kosten in rekening gebracht op het geld, vaak in de vorm van een AUM-vergoeding. Het geld groeit op een fiscaal beschermde manier, wat de AUM-vergoeding helpt compenseren. Elke DAF heeft minimale initiële investeringsbedragen, minimale aanvullende investeringsbedragen en minimale subsidies aan goede doelen.

Hoewel de beleggingskosten van Vanguard doorgaans lager zijn dan die van Fidelity (de AUM-kosten zijn hetzelfde vanaf 0,6%), zijn de minimumbedragen ook veel hoger ($25.000/$5.000/$500 vs. $0/$0/$50). Een ander alternatief is Daffy. Hoewel het geen bekende naam is, brengt Daffy geen AUM-kosten in rekening, en de vaste kosten kunnen zo laag zijn als $ 36 per jaar, maar niet meer dan $ 240 per jaar [vanaf 2023] . De optie voor contant beleggen was tot voor kort echter een eenvoudige, niet-rentebetalende betaalrekening bij Wells Fargo. Het wordt geüpgraded naar een geldmarktfonds, maar het levert niet zoveel op als het Vanguard-geldmarktfonds. Als u contant in de DAF investeert, komt u bij Vanguard nog steeds voorop, zelfs als u de AUM-vergoeding betaalt. Er is ook geen reden waarom u niet meer dan één DAF kunt gebruiken. U kunt zelfs subsidies verlenen van de ene DAF aan de andere, aangezien deze allemaal als geregistreerde liefdadigheidsinstellingen worden beschouwd.

Een niet-operationele liefdadigheidsstichting is een andere geweldige optie, vooral voor degenen die rijk en genereus zijn. Hoewel het financieel misschien niet zinvol is om een stichting op te richten met minder dan zeven of zelfs acht cijfers, heeft het wel enkele voordelen ten opzichte van een DAF. Ten eerste kan een niet-operationele stichting geld geven aan individuen, en niet alleen aan geregistreerde liefdadigheidsinstellingen. Ten tweede kan een stichting een salaris betalen aan haar functionarissen (zoals u of uw kinderen). Ten derde is het gemakkelijker om een stichting jarenlang vol te houden. Een DAF gaat zelden langer mee dan een generatie of twee. Ten vierde kun je de beleggingen voor een stichting zelf beheren zonder dat je iemand een AUM-vergoeding hoeft te betalen, waardoor je flink kunt besparen op de investeringskosten.

De nadelen van een foundation zijn echter niet onbelangrijk. Het moet zijn eigen belastingaangifte indienen en een zorgvuldige administratie bijhouden. De waarde van aandelen van een besloten vennootschap kunt u niet aftrekken als u deze aan een stichting schenkt. De stichting moet jaarlijks een belasting van 1%-2% over haar inkomsten betalen. Ook kunt u voor grote giften aan een DAF (60% van uw inkomen voor contant geld en 30% voor effecten) een grotere aftrek krijgen dan een stichting (30% voor contant geld en 20% voor effecten). Je verliest ook de privacy omdat de stichting haar subsidies openbaar moet rapporteren. Opvolgadviseurs kunnen worden benoemd voor een DAF, maar als er meer dan één is. de DAF is tussen hen verdeeld. Bij een stichting is dat niet het geval.

Een andere optie om aan een goed doel te geven is via een charitatieve trust. Dit zijn over het algemeen schenkingen waarbij de liefdadigheidsinstelling iets krijgt en u of uw erfgenamen of iemand die u aanwijst iets krijgt. U ontvangt een liefdadigheidsaftrek voor het deel dat naar het goede doel gaat, maar niet voor het deel dat niet naar het goede doel gaat. Er zijn grofweg vier typen:

Bij een restant trust krijgt u (of de persoon die u aanwijst) een tijdje iets en daarna krijgt het goede doel wat er na een bepaalde periode overblijft. In wezen krijgt het goede doel de opdrachtgever. Bij een lead trust krijgt het goede doel de rente voor een bepaalde periode en krijgt u of uw erfgenaam de hoofdsom. Bij een unitrust variëren de betalingen afhankelijk van hoe goed de investeringen in de trust het doen. Bij een lijfrenteverzekering staan de uitkeringen vast. In tijden van hoge rentetarieven zijn de resterende trusts beter voor de gever, omdat zij een hoger tarief ontvangen. In tijden van lage rentetarieven zijn de leidende trusts beter voor de erfgenamen van de gever, omdat het goede doel tegen een lager tarief wordt betaald.

Een liefdadigheidslijfrente werkt op dezelfde manier als een CRAT, maar is meestal kosteneffectiever voor kleinere bedragen. Het goede doel heeft de neiging om iets meer geld te krijgen met de lijfrente dan een CRAT, en dus is uw aftrek meestal iets groter.

Deze “geavanceerde” techniek voor belastingverlaging houdt in dat je een stuk land koopt en dit vervolgens aan een goed doel schenkt. Het is duidelijk dat het geen zin heeft om 100.000 dollar te betalen voor iets dat je belastingen alleen maar met 30.000 tot 40.000 dollar zal verlagen. Degenen die dit doen, beweren dat het onroerend goed veel meer waard is dan ze ervoor betaald hebben. Tegenwoordig trekt deze misbruikpraktijk vaak de aandacht van de IRS. Hoewel niet alle erfdienstbaarheidsregelingen voor landbehoud misbruik zijn, zijn veel (de meeste?) dat wel. Wees voorzichtig.

Er zijn verschillende andere unieke opties om te doneren aan een goed doel. Een fonds met gepoolde inkomsten is als een liefdadigheidslijfrente, behalve dat de betalingen aan de donor variabel en lager zijn. Het goede doel krijgt echter meer en u krijgt een hogere aftrek voor donaties aan goede doelen.

Een liefdadigheidslevensverzekering is een andere optie. Hiermee geeft u jaarlijks een donatie aan een goed doel, dat de donatie gebruikt om de premie voor een doorlopende levensverzekering van u te betalen. Elk jaar kun je deze donatie afschrijven en een goed gevoel krijgen over je donatie (en misschien zelfs een gebouw naar je vernoemd krijgen). Als je omvalt, krijgt de liefdadigheidsinstelling een grote som geld die gebruikt kan worden om een gebouw te bouwen, een stoel te schenken, of wat dan ook.

Je kunt zelfs een liefdadigheidscadeau combineren met een verkwistende trust. Bij uw overlijden gaat uw geld naar een liefdadigheidsinstelling. Het geld is uit de nalatenschap (waarmee successierechten worden vermeden) en een bepaald bedrag ervan (afhankelijk van de leeftijd van de verkwister en de huidige rentetarieven) is een aftrek op de inkomstenbelasting van de nalatenschap dat jaar. De verkwister krijgt de rest van zijn leven jaarlijks een lijfrente-uitkering. Je kunt het zelfs zo instellen dat de verkwistende erfgenaam het goede doel mag kiezen.

Qualified Charitable Distributions (QCD's) zijn voor ouderen de beste manier om aan goede doelen te geven. U wijst eenvoudigweg geld aan dat rechtstreeks van uw belastinguitgestelde rekening (zoals een traditionele of rollover IRA) naar het goede doel gaat. U betaalt geen belasting over het geld en de IRS ook niet, en u hoeft uw belastingen niet te specificeren om dit te doen. De QCD telt ook mee voor de eventuele vereiste minimumdistributie (RMD). QCD's kunnen al op de leeftijd van 70 jaar worden ingenomen, zelfs als RMD's pas op de leeftijd van 73-75 jaar hoeven te worden ingenomen. QCD's zijn beperkt tot $ 100.000 per jaar, maar dat aantal zal vanaf 2024 worden geïndexeerd aan de inflatie.

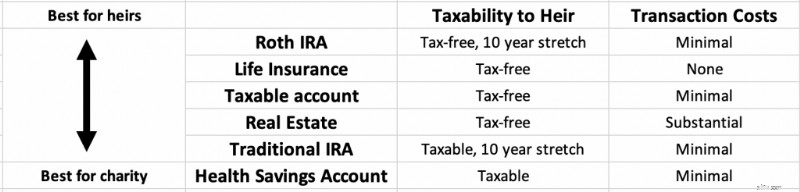

Je kunt je RMD's aan een goed doel overlaten met behulp van QCD's (zolang ze minder dan $ 100.000 kosten), maar je kunt ook je hele IRA aan een goed doel nalaten als je sterft. In feite zijn IRA's en HSA's waarschijnlijk de beste bezittingen om aan een goed doel over te laten. Niemand betaalt ooit belasting over dat geld vanaf het moment dat het door de donateur wordt verdiend tot het moment dat het door het goede doel wordt uitgegeven.

Hier vindt u meer informatie over manieren om aan een goed doel te geven:

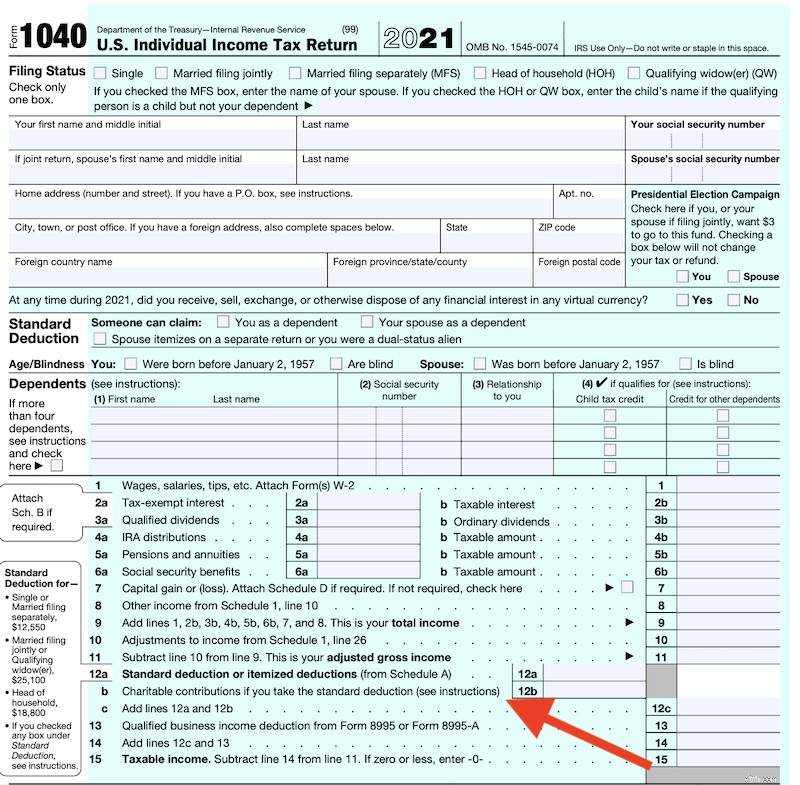

Als u aan een goed doel schenkt en de schenking aftrekbaar is, betekent dit dat u vóór belastingen kunt geven. Afhankelijk van uw perspectief betekent dit dat het geschenk u minder kost dan het geschenk waard is aan het goede doel, of dat u voor dezelfde prijs meer aan het goede doel kunt geven.

Hoewel rechtstreeks geven aan personen in nood doorgaans niet in aanmerking komt voor enige belastingaftrek, geldt dit in de regel wel voor schenkingen aan een door de IRS geregistreerde liefdadigheidsinstelling. Er zijn echter enkele beperkingen. De belangrijkste is dat u uw inhoudingen moet specificeren in plaats van de standaardaftrek te nemen. Als u dit wel specificeert, is de volledige waarde van uw donatie over het algemeen aftrekbaar op federale basis en mogelijk op staatsbasis. In werkelijkheid is echter alleen het bedrag boven de standaardaftrek, minus eventuele andere gespecificeerde aftrekposten zoals hypotheekrente en maximaal $ 10.000 aan belastingen, echt aftrekbaar.

Vroeger bestond er een uitzondering. In 2020 en 2021 zou je $ 300 ($600 getrouwd) aan liefdadigheidsdonaties kunnen aftrekken zonder dit te specificeren.

Ik zou het graag terug zien komen, maar het bestaat momenteel niet. Als u dit niet specificeert, kunt u geen donaties aan goede doelen aftrekken, behalve QCD's (niet echt een aftrek, het wordt alleen nooit een belastbaar inkomen).

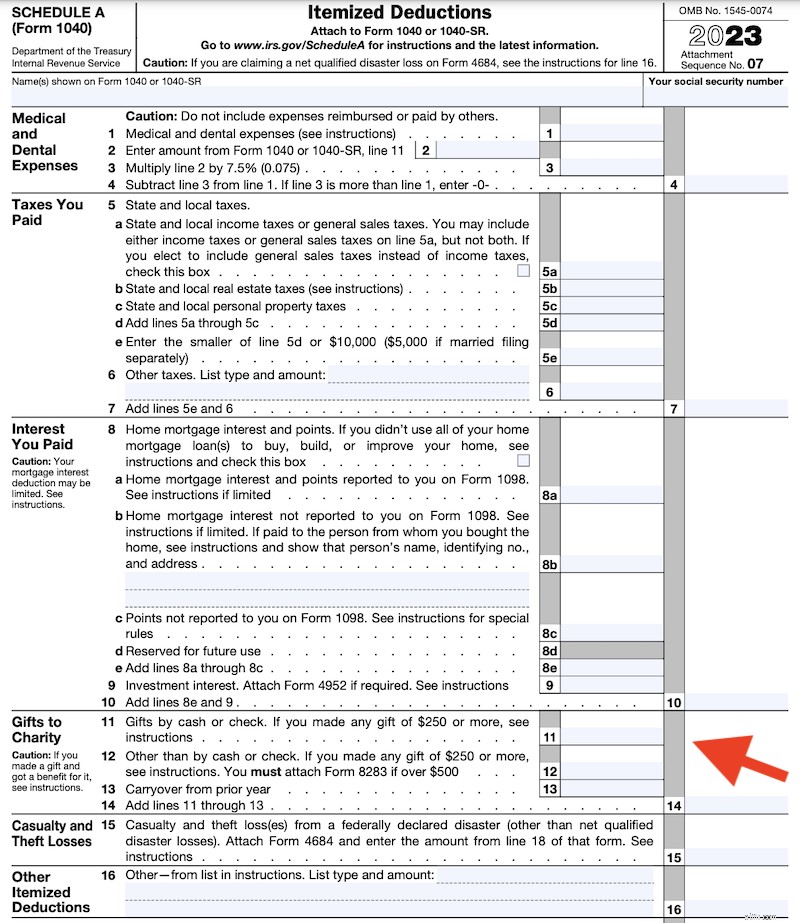

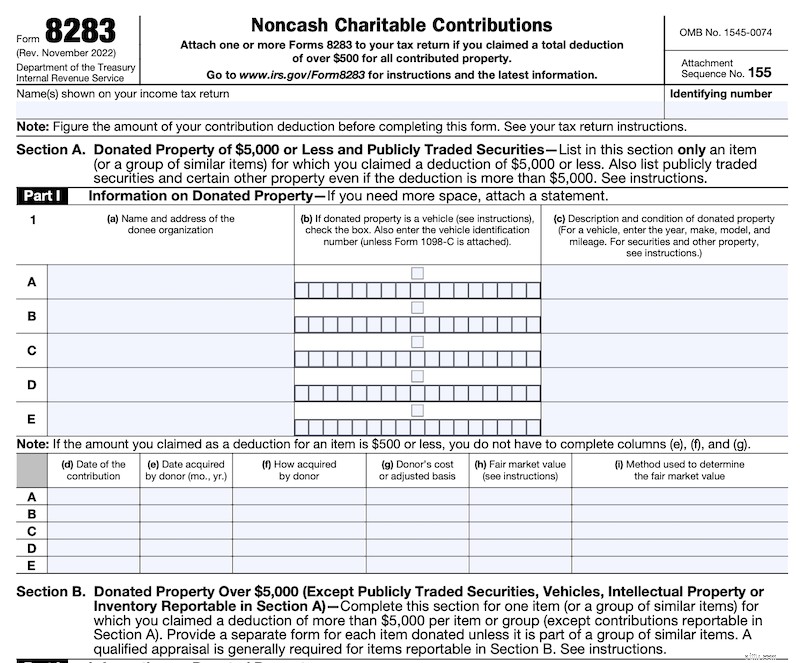

Als u in totaal meer dan $ 250 aan een bepaald goed doel doneert en wordt gecontroleerd, moet u een bewijs van de donatie van het goede doel hebben (doorgaans een ontvangstbewijs waarop staat dat u niets voor uw donatie heeft ontvangen), anders raakt u de aftrek kwijt. Als u wel iets heeft ontvangen (bijvoorbeeld een diner), moet u de waarde van het ontvangen artikel van uw aftrek aftrekken. Als u naast contant geld en beursgenoteerde effecten iets doneert dat meer dan $ 500 waard is, moet u een aanvullend formulier invullen, IRS-formulier 8283.

Als u een artikel doneert ter waarde van meer dan $ 5.000, wordt u geacht de waarde van het artikel te betalen en er een schriftelijke taxatie van te bewaren.

Wanneer u effecten of andere niet-contante voorwerpen schenkt die in waarde zijn gestegen en die u al minstens een jaar in bezit heeft, hoeft u geen vermogenswinstbelasting over die voorwerpen te betalen. Neither does the charity. This is why it often makes sense to donate appreciated shares rather than cash whenever possible.

Gifts to individuals above the exemption amount [$18,000 in 2024 — visit our annual numbers page to get the most up-to-date figures] reduce your estate tax exemption. However, gifts to charity do not count toward that exemption limit, whether given during life or at death. Giving to charity is a great way to reduce your estate tax bill.

For those 70+, Qualified Charitable Distributions (QCDs) of up to $100,000 per year can be sent directly from your tax-deferred IRA to a charity (although not a DAF). While you do not get an additional tax deduction for this gift, you do not have to pay taxes on the IRA withdrawals and the QCD counts toward any Required Minimum Distribution (RMD) you may have.

Here's more information on the tax benefits of giving to charity:

Whether giving to a church counts as charitable giving depends on who you ask. As far as the IRS is concerned, if the church is registered as a charity (and most are), then it counts and can be deducted. Opinion is split among others. Some people feel that giving churches charitable status is a violation of “the separation of church and state,” despite the fact that most churches do a lot of “traditionally charitable” things like feeding and sheltering the less fortunate in addition to “spreading the word.” Others feel that since giving to churches is “required” (by the religion, not the government), it isn't really voluntary and should be looked at more like a tax than a gift. Even some religious people view their tithes as “The Lord's money” and not a gift. And some (generally non-religious people) feel like paying their taxes is giving to charity since the government does lots of charitable things itself, such as Medicaid, food stamps, and donations to other countries and non-governmental organizations.

The jury is still out on this one.

In addition, some religious tithe payers feel that any charitable contribution counts toward a tithe while others feel the tithe must be given to the church. However, if you are in a religion that pays a relatively strict tithe, you have probably realized that calculating your “tithing bill” can be really complicated. My best advice in this regard is that it is between you and God.

Giving is important to Katie and me. For many years now, we have given away more money than we spend. That giving includes a lot of things. For example, we have given cash or particularly expensive gifts to family members. We also donate annually to 529s for our 33 nieces and nephews (and 200% match their contributions to those 529s). The White Coat Investor itself does two large giving programs. The first is The White Coat Investor Scholarship, which gives cash to 10 worthy professional (mostly medical) students each year. The second is the WCI Champions program which attempts to give a copy of The White Coat Investor's Guide for Students to every first-year medical and dental student in the country (with about a 70% success rate). In 2023-2024, we've even extended that to several other types of professional students.

Our charitable giving is fourfold.

We also make exceptions for occasional smaller donations. While the charities change from year to year, most years we make large donations to our local homeless shelter; food bank; homeless clinic; and charities working internationally to stop trafficking, fight hunger, and provide healthcare.

We have encouraged white coat investors to give as well. Sometimes we do this by asking them to share their favorite charities, vote on which charities they would like us to donate to, or by highlighting a specific charity on the website or podcast. You can read below about some of our giving and WCI charitable giving campaigns we have done in the past. We hope our giving inspires white coat investors to be more charitable.

Our lives have been incredibly blessed. We believe that “to whom much is given, much will be required.” We also believe that “because I have been given much, I too must give.” Giving blesses the lives of both the recipient and the giver. It can be a nice tax deduction too!

Wat denk jij? Do you give to charity? Why or why not? How do you give to charity? What are your favorite charities? Will you be leaving money to charity at death?

5 essentiële tips om achteruit te werken met uw financiën

Geïnvesteerd in commercieel vastgoed tijdens COVID-19? 5 belangrijke vragen beantwoord

Monero (XMR):op privacy gerichte cryptocurrency uitgelegd

Wat Stash doet om je veilig te houden?

7 items die u wel en niet gebruikt moet kopen

LendEDU.com Review

Waardebeleggen:enkele ondergewaardeerde aandelen bekijken, Dumpster Diving, Mean Reversion en marktcycli