Estate planning is een klus die de meesten van ons zoveel mogelijk uitstellen. Meestal vinden we het oninteressant en duur, en erger nog, het kan ons dwingen onze eigen sterfelijkheid onder ogen te zien. Het is echter een belangrijk aspect van financiële planning en kan, als het slecht (of helemaal niet) wordt gedaan, een puinhoop veroorzaken voor de erfgenamen.

Een nalatenschap is wat u achterlaat als u overlijdt. Het omvat al je geld en al je spullen.

Probate, dat wil zeggen het officiële bewijs van een testament, is een juridisch proces waarbij de nalatenschap (eigendommen van de overledene) zijn schuldeisers betaalt en de bezittingen van de nalatenschap verdeelt zoals gespecificeerd in het gevalideerde testament. Het kan duur en tijdrovend zijn, waarbij vaak een aanzienlijk deel van de nalatenschap aan juridische en administratieve kosten in beslag wordt genomen en dat maanden of zelfs jaren kan duren. Een groot deel van de vermogensplanning is erop gericht dit proces zoveel mogelijk te vermijden.

Estate planning is het proces waarbij u ervoor zorgt dat:

Het kan een eenvoudige en goedkope taak zijn, of er kan de hulp van dure specialisten voor nodig zijn om het goed uit te voeren, afhankelijk van uw individuele situatie en wensen.

Bijna iedereen moet op zijn minst aan een beetje vermogensplanning doen. Zeker, als u aanzienlijke bezittingen (€20.000+) heeft verworven en u zich zorgen maakt over naar wie deze gaan als u overlijdt, heeft u vermogensplanning nodig. Ook als u maar één kind heeft, moet u op zijn minst aan vermogensplanning doen.

Er zijn een aantal taken vereist voor vermogensplanning, maar de belangrijkste is het opstellen van verschillende juridische documenten die een rol spelen op het moment van uw overlijden of arbeidsongeschiktheid.

Een testament, officieel bekend als laatste testament, is meestal het eerste hulpmiddel voor vermogensplanning dat de meeste mensen nodig hebben. Als mensen “zonder testament” overlijden (zonder testament), worden hun bezittingen verdeeld in overeenstemming met de staatswet, meestal onder de echtgenoot, of, indien niet van toepassing, onder de kinderen. Als u wilt dat uw bezittingen op een andere manier worden verdeeld dan onder de nabestaanden, heeft u een testament nodig. Een andere belangrijke functie van een testament is het benoemen van iemand die voor uw kinderen zorgt in het geval van uw overlijden. Zelfs een geneeskundestudent met een enorm negatief vermogen heeft een testament nodig als hij kinderen krijgt.

Er is één soort testament waar de meeste artsen bekend mee zijn, en dat is een levend testament. Dit bepaalt doorgaans uw wensen voor het geval u niet meer zelf kunt beslissen over uw gezondheidszorg. Over het algemeen wordt er ook een zorgverlener genoemd die medische beslissingen voor u neemt als u dat zelf niet kunt. Zelfs een “Niet reanimeren bevel” is één vorm van een levend testament.

Ik zie dagelijks testamenten en vind ze over het algemeen nutteloos omdat ze zo vaag zijn. Ze lijken nooit de echte beslissingen te noemen die ik moet nemen:zou de patiënt antibiotica willen? IV-vloeistoffen? Pressoren? Intubatie/ventilatie? Reanimatie? Ik zie geen enorme behoefte aan een levenstestament, tenzij je niet wilt dat je nabestaanden jouw beslissingen over de gezondheidszorg nemen. Misschien wel het belangrijkste aspect van een levenstestament is dat u eenvoudigweg met uw familie overlegt over wat u zou willen doen als u niet langer in staat bent zelf beslissingen te nemen over uw gezondheidszorg. “Waag het niet om mij langer dan een week aan de beademing te laten liggen”, enz.

Niettemin, als u naar een advocaat gaat of zelfs als u een online dienst voor vermogensplanning gebruikt, zal zij dit document doorgaans bij zich hebben. Het is relatief goedkoop en gemakkelijk, dus je kunt het net zo goed doen. Maar praat er zeker over met uw dierbaren. Als je dat niet doet, weten ze misschien niet eens dat het bestaat als het tijd is om het te gebruiken.

Zelfs als u het levenstestament en een medische volmacht overslaat, is het waarschijnlijk de moeite waard om een vertrouwd familielid, vriend of adviseur te benoemen om uw financiën te beheren als u dat niet kunt. Dit heet een duurzame financiële volmacht. Uit onderzoek blijkt dat ons vermogen om onze eigen financiën te beheren een piek bereikt als we vijftig zijn. We kennen allemaal ouderen die domme dingen met hun geld hebben gedaan die ze tien of twintig jaar eerder nooit zouden hebben gedaan. Volmachtdocumenten kunnen algemeen zijn (dekt alles) en levenslang (duurzaam), of ze kunnen beperkt zijn in tijd en reikwijdte. Als we bijvoorbeeld op reis gaan en onze kinderen bij de grootouders achterlaten, hebben we ze soms een beperkte volmacht gegeven om voor ze te zorgen. Houd er rekening mee dat uw financiële en medische volmacht niet dezelfde persoon hoeft te zijn.

Dit is een mooi iets om bij uw overlijden achter te laten, maar het is eigenlijk geen juridisch document. Het is gewoon een brief van de overledene aan dierbaren of aan de executeur, waarin alle informatie wordt uitgelegd die u hen wilt laten weten. Ze kunnen persoonlijke berichten bevatten of gewoon eenvoudige instructies zijn. Ze bevatten vaak informatie zoals:

Het belangrijkste aspect van deze brief is het actueel houden ervan.

Dit kan een onderdeel zijn van uw intentieverklaring of een afzonderlijk document. Overweeg om de volgende documenten op de lijst op te nemen en noteer hun locatie.

Herroepbare levende trusts zijn in principe bedoeld om erfrecht te vermijden, niet om belastingen te ontwijken of om activa tegen schuldeisers te beschermen. Het geld en de bezittingen worden in de trust geplaatst en op het moment van uw overlijden verdeelt de trustee de bezittingen onder uw erfgenamen in overeenstemming met het trustdocument, zonder dat er een erfrecht vereist is. Uiteraard zijn de activa in de trust nog steeds onderworpen aan successierechten. Het belangrijkste voordeel van een herroepbaar vertrouwen ten opzichte van een onherroepelijk vertrouwen is dat u de activa kunt beheren en gebruiken als u dat wilt, en dat u ze op elk moment kunt ‘intrekken’. Activa worden “in” een trust geplaatst door ze een nieuwe titel te geven in naam van de trust. Herroepbare trusts bieden privacy op het moment van overlijden (aangezien erfrecht een openbaar proces is) en kunnen aanzienlijke tijd en geld besparen voor een groot landgoed. De meeste artsen zouden het grootste deel van hun bezittingen die geen begunstigde-aanduiding hebben (en misschien moeten sommige daarvan de trust als begunstigde vermelden) tegen de tijd van hun overlijden in een herroepbare trust hebben. De belastingen die verschuldigd zijn over inkomsten in een herroepbare trust worden doorgaans doorberekend aan uw persoonlijke rendement.

Deze trusts hebben het belangrijkste voordeel van een herroepbaar levend vertrouwen, in die zin dat ze erfrecht vermijden. Ze hebben ook het voordeel dat ze successierechten vermijden, en vaak vermijden ze inkomstenbelastingen. Dit komt omdat wanneer u activa in een onherroepelijk levend vertrouwen plaatst, u ze in wezen weggeeft. U kunt de bezittingen en de inkomsten die ze opleveren niet langer gebruiken. Belastingen over de inkomsten moeten worden betaald door de trust of door de erfgenamen (wat voordelig kan zijn als zij in een lagere belastingschijf vallen).

Alleen geld waarvan u weet dat u het nooit nodig zult hebben, moet in een trust als deze worden geplaatst. Onherroepelijk betekent precies dat. Houd er rekening mee dat de wetten op de schenkingsbelasting van toepassing zijn op het geld dat u in de trust steekt. Neem contact op met een ervaren advocaat in uw land om te bepalen hoeveel u elk jaar in de trust kunt steken zonder dat er schenkings- of successierechten in rekening worden gebracht. Houd er rekening mee dat onherroepelijke trusts ook uitstekende instrumenten voor activabescherming zijn. Het vermogensbestanddeel is niet langer uw eigendom en uw schuldeisers kunnen er dus geen beslag op leggen. Herroepbare trusts hebben dit voordeel niet.

Als u niet wilt dat uw minderjarige kinderen hun volledige erfenis krijgen als zij volwassen worden, of als u een gehandicapt volwassen kind heeft, heeft u mogelijk een soort verkwistende trust nodig om ervoor te zorgen dat de bezittingen op de juiste manier worden gebruikt. Er zit veel flexibiliteit in deze documenten en u kunt hier bijna alles doen wat u wilt. Houd er rekening mee dat hoe meer u probeert hun leven vanuit het graf te regeren, hoe meer complicaties zich waarschijnlijk zullen voordoen. Mogelijk hebt u ook trusts nodig om gezinshutten, begraafplaatsen of soortgelijke eigendommen met meerdere generaties te beheren. Mogelijk wilt u ook de bezittingen van de ex-echtgenoten van uw kinderen beschermen. Zonder huwelijkse voorwaarden kan een trust de enige manier zijn om dit te doen.

Dit is een belangrijk aspect van het testament, geen afzonderlijk document. Het bepaalt wie na uw overlijden voor uw minderjarige kinderen zal zorgen (voogd) EN wie namens hen de bezittingen zal beheren totdat zij volwassen zijn (conservator). Deze personen zijn (en zouden dat misschien ook niet moeten doen) niet dezelfde persoon. Ik erken dat dit een moeilijke beslissing is, maar het belangrijkste is dat je een beslissing neemt. Je kunt het later altijd wijzigen. Zorg ervoor dat u zowel in overweging neemt hoe de potentiële voogd over het kind denkt als hoe het kind over de potentiële voogd denkt. Idealiter zullen ze van elkaar houden en het kind precies opvoeden zoals jij dat zou doen. Houd rekening met economische omstandigheden, beroep, fysieke en emotionele capaciteiten, religie en andere aspecten van hun leven die van invloed kunnen zijn op het toekomstige leven van uw kind. Over het algemeen vermeldt u slechts één persoon en niet een stel. Als je beperkingen wilt stellen aan de manier waarop geld wordt uitgegeven, voor of nadat ze volwassen zijn geworden, heb je een trust nodig, en niet alleen een testament waarin een conservator wordt benoemd. Zorg er ten slotte voor dat u degene die u aanwijst op de hoogte brengt van uw beslissing, en zorg ervoor dat zij ermee instemmen.

Een ander belangrijk aspect van vermogensplanning, naast het voorbereiden van documenten, is ervoor te zorgen dat alle aanduidingen van de begunstigden van pensioenrekeningen, lijfrentes en levensverzekeringen correct zijn. Al deze activa gaan buiten de nalatenschap over, zelfs zonder het gebruik van een trust. Neem deze regelmatig door en update ze voor belangrijke levensgebeurtenissen zoals geboorten, sterfgevallen, huwelijken en echtscheidingen. U wilt waarschijnlijk niet dat uw levensverzekeringen en pensioenrekeningen naar een ex-echtgenoot gaan!

U kunt een bankrekening van vrijwel elk type aanwijzen als 'betaalbaar bij overlijden' aan wie u maar wilt. Op deze manier gaat uw aangewezen persoon, wanneer u overlijdt, eenvoudigweg naar de bank met een bewijs van uw overlijden (meestal een overlijdensakte) en int het geld, zonder dat er een erfrecht aan te pas komt. U kunt ook effecten zoals aandelen, obligaties, beleggingsfondsen of zelfs volledige beleggingsrekeningen registreren als ‘overdracht bij overlijden’. Het mooiste is dat de basis van deze effecten wordt bijgewerkt vanaf de dag van uw overlijden, zodat als uw erfgenaam ze onmiddellijk verkoopt, er geen vermogenswinstbelasting verschuldigd is. U kunt dit zelfs met uw auto doen in twee staten, Californië en Missouri.

Het doel van vermogensplanning is om ervoor te zorgen dat uw minderjarige kinderen, uw geld en uw spullen naar de mensen of organisaties gaan waar u wilt dat ze naartoe gaan, met een minimum aan gedoe, kosten en verschuldigde belastingen en met een maximum aan snelheid en privacy. Het implementeren van de hierboven besproken documenten zal over het algemeen zorgen voor een goede voogdij en een goede erfenis van bezittingen. U wilt echter ook zoveel mogelijk erfrecht vermijden en zo min mogelijk belasting betalen. We zullen beide onderwerpen hierna bespreken.

Probate kan duur zijn, toegankelijk voor het publiek en tijdrovend. Het kan tienduizenden dollars kosten, en het kan zijn dat uw erfgenamen gedurende meer dan een jaar niet krijgen wat hen toekomt. Een beetje planning nu kan een hoop gedoe later besparen. Probate is een staatsspecifiek proces dat wordt beheerst door de staatswet, dus verwacht variatie van staat tot staat. Maar over het algemeen zijn er veel manieren om erfrecht te vermijden, waarvan sommige hierboven al zijn besproken. Deze omvatten:

Werkt prima voor pensioenrekeningen, pensioenen, lijfrentes en levensverzekeringen.

Hoewel het soms beter is om erfrecht te doorlopen dan de rompslomp en de kosten die gepaard gaan met het vermijden ervan, is één doel van estate planning in de regel het vermijden van erfrecht. Er zijn veel manieren om dit te doen. Een van de belangrijkste is het aanwijzen van begunstigden van uw pensioenrekeningen. Als de begunstigde van uw IRA bijvoorbeeld uw zoon is, krijgt hij bij uw overlijden de opbrengsten zonder dat deze ooit door een nalatenschap gaan (ze zijn uiteraard nog steeds onderworpen aan successierechten en, als het een traditionele IRA betreft, uiteindelijk aan inkomstenbelastingen).

Zoals u zich herinnert, werd u bij het openen van een 401 (k) of IRA om begunstigden gevraagd. Als u naast uw echtgeno(o)t(e) iemand anders kiest, heeft u de schriftelijke toestemming van uw echtgeno(o)t(e) nodig. Vergeet niet dat als u gaat scheiden of vervreemd raakt van een begunstigde (of als u eenvoudigweg van gedachten verandert), niet vergeet om terug te gaan en de begunstigden op de rekening te wijzigen. Het komt vaak voor dat een ex-echtgenoot na een bittere scheiding een pensioenrekening krijgt die de overledene nooit willens en wetens aan hem of haar zou hebben nagelaten.

Houd er rekening mee dat als u in een staat van gemeenschapseigendom woont (Arizona, Californië, Idaho, Louisiana, New Mexico, Nevada, Texas, Washington, Wisconsin en soms Alaska), u niet meer dan de helft van het geld van uw pensioenrekening kunt weggeven aan iemand anders dan uw echtgeno(o)t(e), omdat wordt aangenomen dat de helft van de rekening toebehoort aan uw echtgeno(o)t(e).

De opbrengsten van levensverzekeringen gaan buiten de nalatenschap naar de begunstigden. Het is over het algemeen een van de snelste manieren voor uw erfgenamen om geld te krijgen na uw overlijden. Een verzekeringsmaatschappij kan het geld binnen een week na ontvangst van de overlijdensakte uitbetalen, maar dit is vrijwel altijd minder dan twee maanden na het overlijden.

Werkt prima voor bankrekeningen, beleggingsrekeningen en zelfs auto's in sommige staten.

Zorg ervoor dat de trust eigenaar is van het actief, en het gaat niet langer door erfrecht. Dit is een geweldige oplossing voor huizen, auto's, boten, vliegtuigen, gemotoriseerd speelgoed, bankrekeningen en zelfs beleggingsrekeningen.

Werkt net als een herroepbare trust na overlijden, maar heeft vóór het overlijden enkele aanvullende beperkingen en voordelen.

Bij sommige vormen van mede-eigendom wordt ook erfrecht vermeden, zoals gezamenlijke huur. Als de titel van onroerend goed bijvoorbeeld op de juiste manier wordt vastgelegd, kan de persoon met wie u het bezit, eenvoudig het volledige onroerend goed op zijn eigen naam overbrengen zonder dat er een erfrecht aan te pas komt.

Men moet voorzichtig zijn bij het gebruik hiervan als hulpmiddel voor vermogensplanning. Als u bijvoorbeeld uw kind als mede-eigenaar aan uw bankrekening toevoegt, komen er verschillende zaken kijken:

De manier waarop een asset een titel krijgt, kan een verschil maken. Houd er dus rekening mee dat er implicaties zijn voor de estate planning bij het benoemen van assets zoals onroerend goed en auto's.

In staten van gemeenschapseigendom gaat gemeenschapseigendom soms door erfrecht, en soms niet. In de staten waar dit wel het geval is (Arizona, Nevada, Texas en Wisconsin), kun je de zinsnede 'met rechten op overlevingspensioen' toevoegen om ervoor te zorgen dat bezittingen niet door erfrecht worden belopen.

Er is een extra inkomstenbelastingprobleem als het gaat om gezamenlijk eigendom van activa die in waarde stijgen, zoals beleggingen of onroerend goed zoals uw huis. Bij uw overlijden krijgen uw erfgenamen normaal gesproken een verhoging van de waarde van het vermogen op de dag van uw overlijden. Als de erfgenaam echter mede-eigenaar is, krijgen zij die opstap niet als basis. Dat zou mogelijk kunnen resulteren in een zeer grote, maar volledig onnodige inkomstenbelastingaanslag wanneer dat actief uiteindelijk wordt verkocht. Als algemene regel kan het dus prima zijn om gezamenlijk eigendom te hebben van bankrekeningen en auto's met uw erfgenaam, maar het is bijna nooit een goed idee om gezamenlijk eigendom te hebben van beleggingen of uw huis.

Soms, als de waarde van de nalatenschap lager is dan een bepaald bedrag, kan erfrecht eenvoudigweg worden vermeden door de erfgenamen beëdigde verklaringen te laten invullen dat de goederen die zij erven in een testament zijn gespecificeerd. De meeste artsenstatussen zullen op het moment van hun overlijden boven deze limieten liggen.

Naast het vermijden van nalatenschap is vermogensplanning gericht op het vermijden van successierechten, ook wel schenkingsrechten, successierechten en ‘de overlijdensbelasting’ genoemd. Het minimaliseren van de inkomstenbelasting die wordt betaald door de overledene, de nalatenschap en de erfgenamen is ook een gemeenschappelijk doel.

Helaas kunnen de successierechten een bewegend doelwit zijn. Ze zijn de afgelopen tien jaar een zestal keer veranderd, waardoor een goed inkomen voor vermogensplanningsadvocaten en veel verwarring voor iedereen is verzekerd. Vanaf 2024 bedraagt het federale vrijstellingsbedrag voordat de successierechten van toepassing zijn $ 13,61 miljoen voor een individu [bezoek onze jaarnummerpagina voor de meest actuele cijfers] . Zolang de totale waarde van uw nalatenschap bij uw overlijden lager is dan dat bedrag, bent u geen federale successierechten verschuldigd. Het vrijstellingsbedrag wordt verdubbeld tot $ 27,22 miljoen als u [2024] getrouwd bent , en dit bedrag is feitelijk overdraagbaar, wat betekent dat alle bezittingen van de eerste echtgenoot die sterft naar de tweede echtgenoot gaan zonder dat er enige belasting verschuldigd is, en dan kan de tweede echtgenoot bijna $ 28 miljoen belastingvrij aan de federale nalatenschap doorgeven. Het vrijstellingsbedrag wordt onder de huidige wetgeving ook geïndexeerd aan de inflatie, dus het zou ongeveer elke twintig jaar moeten verdubbelen. Houd er echter rekening mee dat de vrijstelling onder de huidige wetgeving feitelijk op 1 januari 2026 wordt gehalveerd, tenzij het Congres actie onderneemt om deze te verlengen.

De staten bemoeien zich ook graag met het successiebelastingspel, en erger nog, sommige van hen maken geen gebruik van het federale vrijstellingsbedrag. Deze omvatten het District of Columbia, Rhode Island, Connecticut, Illinois, Hawaii, Vermont, Oregon, Maine, Washington, Minnesota, New York, Maryland en Massachusetts. Als u bijvoorbeeld in New York woont, bedraagt de staatsbelastingvrijstelling in 2022 $6,11 miljoen met een toptarief van 16%. U kunt de vrijstellingen en tarieven van de successierechten van deze staten hier opzoeken.

Iowa, Kentucky, Maryland, Nebraska, New Jersey en Pennsylvania geven er de voorkeur aan om successierechten te gebruiken in plaats van successierechten. Dit betekent dat de belasting wordt geheven op degenen die de erfenis ONTVANGEN en niet op de nalatenschap zelf. Echtgenoten zijn hiervan doorgaans vrijgesteld, en in sommige staten ook directe nakomelingen. Hier kunt u zien of uw staat successierechten heft.

Inkomstenbelastingen spelen ook een rol bij estate planning. U moet rekening houden met alle inkomstenbelastingen, ongeacht of deze vóór uw overlijden door u zijn betaald, door de nalatenschap zijn betaald in het jaar van uw overlijden of door uw erfgenamen zijn betaald na uw overlijden. U moet ook rekening houden met de gevolgen van de inkomstenbelastingplanning voor de successierechten, en omgekeerd.

De belangrijkste inkomstenbelastingplanning draait om de verhoging van de grondslag bij overlijden. Erfgenamen erven uw grondslag (dat wil zeggen het bedrag dat u voor een belegging heeft betaald) niet; ze krijgen een verhoging van de waarde van het bezit op de dag dat u stierf. Dus als u een onroerend goed heeft gekocht voor $ 100.000 en het was bij uw overlijden $ 1 miljoen waard en uw erfgenamen hebben het onmiddellijk verkocht, dan is er geen inkomstenbelasting verschuldigd. Zonder de verhoging van de basis bij overlijden zouden zij belasting verschuldigd zijn over $900.000! Als algemene regel is het een slecht idee voor een oudere persoon, vooral iemand met een slechte gezondheid, om iets met een lage basis te verkopen en er inkomstenbelasting over te betalen. Het is vaak veel beter om dat bezit aan hun kinderen over te laten, ook al betekent dit dat ze er geld voor moeten lenen om tot die tijd van te kunnen leven. Als een bezit vóór het overlijden moet worden verkocht, dient men bij voorkeur activa met een hoge basis te verkopen.

Een ander belangrijk gevolg van de inkomstenbelasting komt voort uit het feit dat nadat een van de echtgenoten overlijdt, de overgebleven echtgenoot als alleenstaande belasting zal indienen, meestal tegen een hoger belastingtarief. Het kan dus zinvol zijn om bepaalde inkomstenbelastingen vooraf te betalen terwijl beide echtgenoten nog in leven zijn.

De meeste successierechtenplanning draait om het maximaliseren van het gebruik van de federale en staatsvrijstellingen van successierechten. Idealiter elimineert een goede planning de successierechten volledig, maar zelfs als u een zeer groot landgoed heeft, kan dit helpen om het bedrag dat u moet betalen tot een minimum te beperken.

Als uw nalatenschap, zoals de meeste documenten, minder waard is dan de vrijstellingen van successierechten, is er helemaal geen successierechten verschuldigd. U kunt helpen de waarde van uw nalatenschap laag te houden door uw geld uit te geven en weg te geven. U kunt op elk moment een willekeurig bedrag aan een goed doel schenken, en u kunt hiervoor zelfs een aantal inkomstenbelastingvoordelen krijgen. U mag echter slechts $ 18.000 individueel doneren [2024] per jaar weg aan iemand anders voordat de wetten op de schenkingsbelasting van kracht worden. Je kunt meer geven, maar voor elk bedrag boven de $ 18.000 per jaar moet je een aangifte schenkingsbelasting indienen en begin je te profiteren van de vrijstelling van successierechten. Zodra het weg is, begint u schenkingsrechten te betalen, wat in wezen hetzelfde is als het vooraf betalen van uw successierechten. Houd er rekening mee dat u $ 18.000 aan uw kind en $ 18.000 aan de partner van uw kind kunt geven, en dat uw partner hetzelfde kan doen. U kunt dus elk jaar $ 68.000 weggeven aan uw getrouwde kinderen, zonder dat u zich hoeft te bemoeien met de schenkbelasting.

Als het waarschijnlijk is dat een actief in waarde zal stijgen, is het beter om het weg te geven voordat het dit doet. Op die manier komt al die waardering niet in uw nalatenschap terecht en wordt er successierechten op geheven. Dit kan direct worden gedaan, door simpelweg het bezit aan de erfgenaam te geven, of het kan indirect worden gedaan door gebruik te maken van onherroepelijke trusts, Family Limited Partnerships (FLP) of Family Limited Liability Companies (FLLC).

Roth-conversies kunnen ook de omvang van uw nalatenschap verkleinen, omdat de IRS een dollar vóór belastingen en een dollar na belastingen als gelijkwaardig beschouwt bij het beoordelen van de omvang van uw nalatenschap.

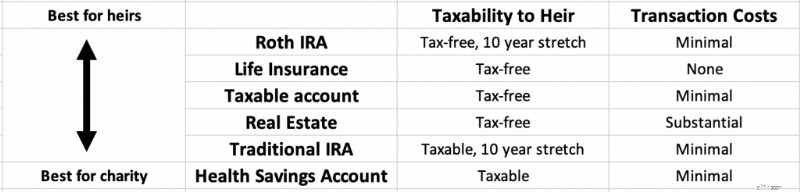

Als algemene regel geldt dat de bezittingen bovenaan de onderstaande lijst het beste aan uw erfgenamen kunnen worden nagelaten en de bezittingen onderaan de lijst het beste aan een goed doel kunnen worden nagelaten. Als u niet van plan bent iets na te laten aan een goed doel, kunt u het beste van onderop uitgeven als u het maximale uit uw erfgenamen wilt halen.

De belastingvoordelen van Roth-rekeningen kunnen na uw overlijden nog tien jaar worden verlengd door uw erfgenamen, en zij ontvangen over het algemeen ook aanzienlijke vermogensbescherming.

Levensverzekering wordt binnen enkele weken na uw overlijden als belastingvrij geld aan de erfgenamen doorgegeven.

Belastbare investeringen profiteren van de verhoging van de basis bij overlijden en kunnen dus na uw overlijden door uw erfgenamen snel worden omgezet in belastingvrij geld, hoewel er mogelijk kosten verbonden zijn aan de verkoop ervan.

Terwijl traditionele IRA's en 401(k)s kan door erfgenamen gedurende 10 jaar worden opgerekt en activabescherming ontvangen, net als Roth IRA's, het zijn nog steeds geld vóór belastingen en eventuele opnames zullen een volledig belastbaar inkomen voor uw erfgenamen zijn.

Indien activa vóór belastingen aan een goed doel worden gegeven, krijgt het goede doel het volledige bedrag en betaalt niemand belasting over dat geld. Gezondheidsspaarrekeningen (HSA's) zijn ook geld vóór belastingen dat u het beste aan een goed doel kunt overlaten, omdat uw erfgenamen er niet eens van kunnen profiteren.

Op de opbrengsten van levensverzekeringen wordt geen inkomstenbelasting geheven. Als u bij uw overlijden $ 1 miljoen aan levensverzekeringsopbrengsten nalaat aan uw vrouw, uw kinderen of uw hond, zal geen van hen daarvan een cent aan inkomstenbelasting betalen. Levensverzekeringen, zelfs een permanente levensverzekeringspolis, zoals een hele levensverzekering, kunnen dus soms een goed hulpmiddel voor vermogensplanning zijn (maar bijna nooit een goed instrument voor investeringsplanning). De opbrengst kan worden gebruikt om successierechten te betalen of om liquiditeit te verschaffen aan een familiebedrijf of boerderij die moeilijk te verkopen is. Als de overledene/de nalatenschap echter eigenaar is van de verzekeringspolis, zijn de opbrengsten nog steeds onderworpen aan successierechten.

De enige manier om dit te voorkomen is door iemand of iets anders eigenaar van het beleid te laten worden. U kunt ervoor zorgen dat uw kinderen eigenaar zijn van de polis en hen eenvoudigweg elk jaar de premies schenken, hoewel het veel gebruikelijker is dat de polis eigendom is van een onherroepelijk vertrouwen. In wezen houdt deze strategie in dat u een levensverzekering afsluit met een jaarlijkse premie die net lager is dan het bedrag van de schenkingsbelasting ($18.000 per persoon per jaar in 2023). Het bedrag van de premie wordt jaarlijks in de onherroepelijke levende trust gestort en gebruikt om de levensverzekering af te sluiten. Bij overlijden gaat de opbrengst belastingvrij over naar de erfgenamen, zowel inkomsten als nalatenschappen. Omdat er geen belastingen verschuldigd zijn op de contante waarde van levensverzekeringen/de groei van de uitkeringen bij overlijden, is dit een zeer fiscaal-efficiënte manier om rijkdom door te geven.

Het kan echter een serieus rekenwerk vergen om te bepalen of de belastingbesparende voordelen opwegen tegen de extra kosten en het relatief slechte rendement van de ‘investering’ in levensverzekeringen. Het is waarschijnlijk geen goed idee als de nalatenschap toch niet onderworpen is aan successierechten. Bedenk dat verzekeringsverkopers deze voordelen bij elke gelegenheid zullen benadrukken. Een overlijdensrisicoverzekering is nog steeds de beste verzekering voor bijna iedereen. Houd er rekening mee dat dit iets is waarmee u rekening moet houden als u een probleem met de successierechten verwacht. Wachten met kopen vergroot wel het risico dat je op die leeftijd niet verzekerbaar bent, maar er zijn andere hulpmiddelen voor vermogensplanning die je kunt gebruiken als je op dat moment onverzekerbaar bleek te zijn.

Er zijn enkele specifieke stappen die u moet nemen bij het opstellen van uw boedelplan.

Net als bij uw financiële plan is de eerste stap het uitzoeken waar u staat en wat u het liefste wilt.

Uw vermogenssaldo is misschien wel het belangrijkste getal dat u moet weten op het gebied van persoonlijke financiën, maar als het gaat om vermogensplanning, is dit wat bepaalt of u een probleem met de successierechten heeft. Als uw vermogenssaldo lager is dan de federale en eventuele toepasselijke vrijstellingen van successierechten, is er geen successierechten verschuldigd.

Uw vermogen is alles wat u bezit minus alles wat u verschuldigd bent. Tel al uw bezittingen bij elkaar op, zoals bankrekeningen, uw huis, pensioenrekeningen, makelaarsrekeningen, de waarde van uw praktijk of andere bedrijven en huurwoningen. Voor de meeste doeleinden is een redelijke schatting prima. Om technisch accuraat te zijn, moet u ook uw voertuigen, speelgoed, meubels, kleding en huishoudelijke artikelen bij elkaar optellen, maar vanuit praktisch oogpunt tellen de meeste mensen alleen de grote dingen mee. Tel vervolgens al uw schulden of schulden bij elkaar op. Deze omvatten hypotheken, studieleningen, creditcards, autoleningen en al het andere dat u verschuldigd bent. Trek de verplichtingen van uw bezittingen af en dat is uw vermogen.

Terwijl u uw vermogenssaldo berekent, stelt u een lijst samen van al uw bezittingen en schulden. Dit document helpt u en uw advocaat bij het opstellen van een passend boedelplan. Inclusief:

In het leven zijn de mensen belangrijker dan de spullen en het geld, vooral als je minderjarige kinderen hebt die van jou afhankelijk zijn. Maak een lijst van uw plannen voor hen in het geval van uw vroegtijdige dood. Inclusief:

Het landgoedrecht is staatsspecifiek, dus u heeft een advocaat in uw land nodig. Hoewel zeer eenvoudige vermogensplanning een doe-het-zelf-project kan zijn met behulp van een online advocaat/service, zullen de meeste professionals die deze site lezen waarschijnlijk uiteindelijk tegenover een echte, live advocaat willen gaan zitten om dit voor elkaar te krijgen. Deze advocaat helpt u het proces te begrijpen, stelt uw documenten op, beantwoordt uw vragen en actualiseert het plan periodiek indien nodig. Ook na uw overlijden kunnen zij als trustee en hulpbron voor uw erfgenamen fungeren.

Er zijn tientallen online juridische diensten. De bekendste is Legal Zoom, maar andere zijn Rocket Lawyer, LegalShield en Zen Business. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

Now that your estate plan is in place, you need to do a few things to maintain it.

Estate plans should be reviewed for an update in three circumstances:

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

Hopefully, you've made this easy on your executor.

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

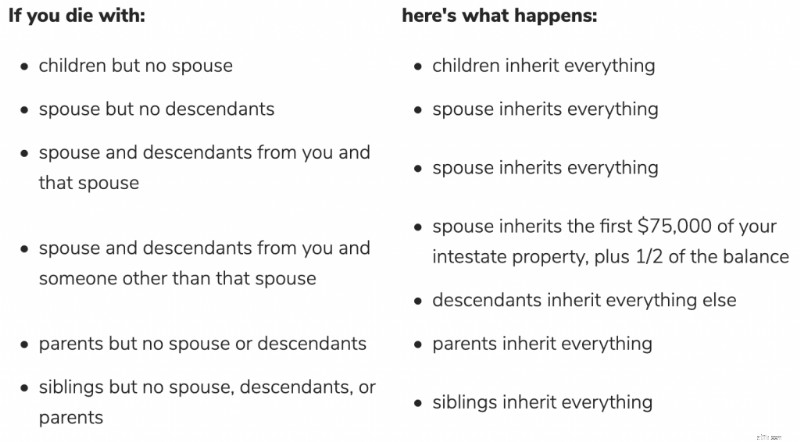

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

Bewaarrekeningen:stel de financiële toekomst van uw kind veilig | [Uw merk]

Het beste geldadvies dat ik ooit heb gekregen

Het is nooit te laat voor een familiebijeenkomst - hier leest u hoe u ze goed doet

Aandelen kopen bij een bank

Wat dekt Medicare voor verpleeghuizen?

Hoe u vandaag geld kunt krijgen

7 creditcardvoordelen die u in 2021 moet hebben