Schulden – er bestaat misschien geen beladen woord meer in persoonlijke financiën en de eindeloze debatten die daarmee gepaard gaan. Het wordt soms (over het algemeen ten onrechte) gelijkgesteld met slavernij. Het wordt soms ook (ook ten onrechte) gelijkgesteld met “financiële vrijheid” en “het geld van anderen”. Schulden zijn een belangrijk onderdeel van ons financiële systeem en een nuttig instrument, maar ze kunnen ook tot financiële ondergang leiden en de armoede in stand houden. In dit artikel gaan we het hebben over alles wat met schulden te maken heeft. Ik hoop dat je wegloopt met een nieuw en ruimdenkender perspectief, een aantal nieuwe strategieën en wat nieuw respect voor de kracht van schulden voor goed en kwaad.

De voordelen van schulden

De gevaren van schulden

Richtlijnen voor gemeenschappelijke schulden

Goede schulden en slechte schulden

Fungibiliteit van schulden

Alternatieve betaalmethoden voor school

Schuld als negatieve obligatie

Margebeleggen

Betaal schulden af of investeer

De voordelen van een schuldenvrij leven

De waarde van schulden

Schulden als instrument of demon

Schulden kunnen een slechte reputatie krijgen in de grote religieuze boeken ter wereld, maar ook in de meeste financiële media en blogosfeer. De waarheid is dat schulden voor een groot deel verantwoordelijk zijn voor de wonderen van de wereld om je heen. Onze economie en levensstijl, de beste die de wereld ooit heeft gekend, worden voor een groot deel gevoed door schulden. De ‘consumentencultuur’ is in veel opzichten de kracht van Amerika.

Voor het grootste deel bestaat geld uit schulden. Wanneer een overheid valuta uitgeeft, is dat eenvoudigweg een bankbiljet dat wordt ondersteund door het vermogen van de overheid om belastingen te heffen. Het meeste geld wordt echter niet door de overheid gecreëerd. Het is gemaakt door banken. Wij noemen dit ‘fractioneel reservebankieren’. Als u geld op de bank zet, betaalt u mogelijk 0,6% over dat geld. Vervolgens leent het het uit aan anderen tegen 6%. Dat is logisch, toch? Dat verschil levert de bank inkomsten op waarmee zij al haar kosten kan betalen en winst kan maken. Maar ik heb nieuws voor je. Het leent uw geld niet alleen uit tegen 6%. Het leent 10 keer uw geld uit tegen 6%. In wezen heeft de bank geld gecreëerd. Maar het geld van de een is gewoon de schuld van iemand anders. Het moet zo zijn. Hetzelfde geldt voor elke schuld. Uw belegging in staatsobligaties is de staatsschuld. Uw Amazon-obligatie is de schuld van een Amazon-aandeelhouder. Uw hypotheek is de investering van iemand anders. Het is hun geld.

Er zijn veel historische redenen dat een historisch binnenwater genaamd West-Europa en zijn nakomelingen de wereld de afgelopen ruim vijf eeuwen hebben gedomineerd. Jared Diamond stelt dat de belangrijkste redenen wapens, ziektekiemen en staal zijn. William Bernstein stelt dat The Birth of Plenty te danken is aan eigendomsrechten, wetenschappelijk rationalisme, kapitaalmarkten en een effectief transport- en communicatiemiddel. Wie weet welke factoren het belangrijkst zijn, maar er bestaat geen twijfel over dat de bancaire (schulden)systemen die zich in Noord-Italië ontwikkelden en vervolgens verbeterden in Nederland en uiteindelijk Londen en New York daar een grote rol in speelden.

Schulden- en faillissementsbescherming hebben de ontwikkeling van de grootste en meest winstgevende bedrijven ter wereld mogelijk gemaakt. Hoewel ze vaak worden belachelijk gemaakt omdat ze de ‘kleine man’ vervolgen, is de waarheid dat bedrijven ons allemaal dramatisch rijker hebben gemaakt en onze levensstijl dramatisch beter hebben gemaakt. Raad eens? De meeste bedrijven gebruikten schulden om tot hun huidige omvang te groeien en hun huidige bedrijfsactiviteiten in stand te houden. Hoewel dit in de loop van de tijd varieert, is minder dan 5% van de bedrijven uit de S&P 500 schuldenvrij.

Op een meer persoonlijk niveau (dat, vermenigvuldigd met de miljarden mensen op deze planeet, behoorlijk substantieel is) hebben schulden velen van ons in staat gesteld ons leven op belangrijke manieren te verbeteren. Misschien betaalde het voor de opleiding waardoor we ons inkomen dramatisch konden verhogen. Misschien konden we hierdoor een fantastische plek kopen om ons leven te leiden. Of misschien hebben we hierdoor onze eigen kleine onderneming of praktijk kunnen starten.

Stel je voor dat je de volledige kosten van je huis moet sparen voordat je het koopt. Stel je voor dat je niet naar school zou gaan tenzij je uit een rijke familie kwam. Stel je voor dat je als slechtbetaalde werknemer vast komt te zitten omdat je geen toegang hebt tot het kapitaal dat nodig is om je eigen grind op te hangen. Stel je voor dat je een geweldige baan moet afwijzen omdat je niet een paar duizend dollar kunt lenen om een betrouwbare gebruikte auto te krijgen. Schulden zijn één van de redenen voor het economische succes dat we als samenleving en als individuen genieten.

Eeuwen geleden (verrassend weinig) waren de gevolgen van het in gebreke blijven van uw schulden dramatisch ernstiger. Debtor's Prison bestond tot in de jaren veertig van de negentiende eeuw, zelfs in de Verenigde Staten. Als u uw schulden niet betaalde, ging u letterlijk de gevangenis in totdat u of iemand namens u deze betaalde. Bescherming van bedrijven en persoonlijke faillissementen is relatief nieuw in de wereldgeschiedenis. Het is dus geen verrassing dat de grote religieuze boeken van de wereld diepgaand waarschuwen voor schulden.

Zowel joodse als christelijke mensen ontlenen wijsheid aan dit boek. Wat zegt het over lenen en lenen? Een beetje.

De rijken regeren over de armen, en de lener is slaaf van de kredietverstrekker. (Spreuken 22:7)

Wees niet een van degenen die beloften doen, die zekerheid stellen voor schulden. Als je niets hebt om mee te betalen, waarom zou je dan je bed onder je vandaan halen? (Spreuken 22:26-27)

De goddeloze leent maar betaalt niet terug, maar de rechtvaardige is genereus en geeft. (Psalmen 37:21)

Aan het einde van elke zeven jaar moet u vrijlating verlenen. En dit is de wijze van vrijgave:iedere schuldeiser moet vrijgeven wat hij aan zijn buurman heeft geleend. Hij zal het niet van zijn buurman, zijn broer, eisen, omdat de vrijlating van de Heer is afgekondigd. (Deuteronomium 15:1-2)

Je zult aan veel landen lenen, maar je zult niet lenen. (Deuteronomium 15:6, 28:12)

Als u geld leent aan iemand van mijn volk die arm is, zult u voor hem niet als een geldschieter zijn en zult u geen rente van hem eisen. Als u ooit de mantel van uw buurman in pand neemt, moet u hem hem teruggeven voordat de zon ondergaat. (Exodus 22:25-27)

Iedereen die zekerheid stelt voor een vreemdeling zal zeker schade lijden, maar hij die er een hekel aan heeft om handen in pand te geven, is veilig. (Spreuken 11:15)

Iemand die geen verstand heeft, doet een belofte en stelt borg in het bijzijn van zijn naaste. (Spreuken 17;18)

U mag een buitenlander rente in rekening brengen, maar u mag uw broeder geen rente in rekening brengen. (Deuteronomium 23:20)

Christenen vinden dat het Nieuwe Testament ook tegen schulden is. De focus ligt meer op lenen dan op uitlenen, maar ook op het profiteren van leningen.

Wees niemand iets schuldig, behalve elkaar lief te hebben, want degene die van een ander houdt, heeft de wet vervuld. (Romeinen 13:8)

Want wie van jullie, die een toren wil bouwen, gaat niet eerst zitten om de kosten te berekenen, of hij genoeg heeft om de toren te voltooien? (Lukas 14:28)

Geef aan degene die van je smeekt, en weiger niet degene die van je wil lenen. (Mattheüs 5:42)

En als u leent aan degenen van wie u verwacht te ontvangen, wat voor krediet heeft u dat dan? Zelfs zondaars lenen aan zondaars om hetzelfde bedrag terug te krijgen. Maar heb je vijanden lief, doe goed en leen, zonder iets terug te verwachten, en je beloning zal groot zijn. (Lucas 6:34)

Geef ons heden ons dagelijks brood en vergeef ons onze schulden, zoals ook wij onze schuldenaren hebben vergeven. (Mattheüs 6:12)

De Schriften en leiders van De Kerk van Jezus Christus van de Heiligen der Laatste Dagen waarschuwen zwaar tegen lenen.

Iedereen die van zijn naaste leent, moet het geleende teruggeven. (Mosiah 4:28)

Betaal de schuld en bevrijd uzelf uit slavernij. (LV 19:35)

Het is verboden schulden te maken bij uw vijanden. (LV 64:27)

Betaal al je schulden. (LV 104:78)

Maak geen schulden om het huis van de Heer te bouwen. (LV 115:13)

Modernere kerkleiders zijn niet zo extreem, maar ze zijn nog steeds beslist anti-schulden. J. Reuben Clark zei lang geleden in de Grote Depressie (en ik parafraseer een beetje):

"Kopen op afbetaling betekent dat u uw toekomstige inkomsten verhypothekeert", zei president J. Reuben Clark jr. in 1938. "Als door ziekte of overlijden, of door verlies van werk, de inkomsten ophouden, gaat het gekochte onroerend goed verloren, samen met wat erin is gestopt. Ik durf één suggestie te doen... het gewone gezin zal er goed aan doen om op afbetaling alleen de feitelijke levensbehoeften te kopen, en de luxe over te laten die gekocht kan worden zoals ze betaald kunnen worden bij aankoop. Ik zal niet proberen een grens te trekken tussen levensbehoeften en luxe, behalve dat een [dokter] die naar zijn werk kan rijden [in een Honda Civic] nauwelijks gerechtvaardigd zou zijn om voor dat doel een [Tesla Model S met belachelijke snelheid] te kopen op afbetaling.”

en nog bekender een citaat dat ik eerder heb gebruikt:

"Interesse slaapt nooit, wordt niet ziek en sterft nooit; ze gaat nooit naar het ziekenhuis; ze werkt op zon- en feestdagen; ze neemt nooit vakantie; ze bezoekt en reist nooit... ze heeft geen liefde, geen sympathie; ze is zo hard en zielloos als een granieten klif. Als je eenmaal schulden hebt, is de rente elke minuut van de dag en de nacht je metgezel; je kunt ze niet schuwen of ervan wegglippen; je kunt ze niet afwijzen; ze geeft niet toe aan smeekbeden, eisen of bevelen; weg of kruist zijn koers of faalt om aan zijn eisen te voldoen, het verplettert je.”

Meer recentelijk zei Gordon B. Hinckley:

"Ik maak me zorgen over de enorme consumentenschuld die de bevolking van de natie, inclusief onze eigen bevolking, boven het hoofd hangt... Ik erken dat het natuurlijk nodig kan zijn om te lenen om een huis te krijgen. Maar laten we een huis kopen dat we ons kunnen veroorloven en zo de betalingen verlichten die dertig jaar lang zonder genade of uitstel boven ons hoofd zullen blijven hangen... Kijk naar de toestand van uw financiën. Ik dring er bij u op aan bescheiden te zijn in uw uitgaven; disciplineer uzelf bij uw aankopen om schulden in de mate van het mogelijke te vermijden. Betaal uw schulden zo snel mogelijk af en bevrijd uzelf van slavernij.

Zelfredzaamheid is niet mogelijk als een huishouden grote schulden heeft. Iemand heeft noch onafhankelijkheid, noch vrijheid van gebondenheid als hij verplichtingen jegens anderen heeft.

Onder bepaalde omstandigheden is lenen noodzakelijk. Misschien moeten sommige studenten lenen om hun opleiding te voltooien. Als je dat doet, zorg er dan voor dat je het terugbetaalt. En doe dat onmiddellijk, zelfs als u iets van het comfort opoffert waar u anders misschien wel van zou genieten. De meeste mensen moeten lenen om een huis veilig te stellen. Voorzichtig lenen kan uiteraard noodzakelijk en juist zijn bij het zakendoen. Maar wees verstandig en ga niet verder dan uw betalingsmogelijkheden.

Een redelijke schuld voor de aankoop van een betaalbare woning en wellicht nog een paar andere noodzakelijke zaken is acceptabel. Maar van waar ik zit, zie ik op een zeer levendige manier de vreselijke tragedies van velen die onverstandig hebben geleend voor dingen die ze echt niet nodig hebben.”

Thomas S. Monson zei:

‘Wij dringen er bij alle heiligen der laatste dagen op aan om voorzichtig te zijn in hun planning, conservatief te zijn in hun leven en buitensporige of onnodige schulden te vermijden.’

James E. Faust:

“Het bezitten van een huis zonder schulden is een belangrijk doel van een zorgzaam leven… Op huizen die vrij zijn en vrij zijn van hypotheken en retentierechten kan geen beslag worden gelegd op… Onafhankelijkheid betekent… vrij zijn van persoonlijke schulden en van de rente en lasten die schulden over de hele wereld met zich meebrengen.”

Spencer W. Kimball, bekend om zijn botheid, zei:

“Kom uit de schulden en blijf uit de schulden.”

Heber J. Grant legde uit:

"Als er iets is dat vrede en tevredenheid zal brengen in het menselijk hart en in het gezin, dan is het leven binnen onze mogelijkheden. En als er iets is dat knellend, ontmoedigend en ontmoedigend is, dan is het om schulden en verplichtingen te hebben die men niet kan nakomen."

Het langste vers in de Koran gaat over schulden, waarvan een deel luidt:

Wanneer u een schuld aangaat voor een bepaalde termijn, leg deze dan schriftelijk vast... laat de schuldenaar dicteren, en laat hem God, zijn Heer, vrezen en [de schuld] helemaal niet verminderen. Roep twee mannen op als getuigen... Minacht er niet van om de schuld op te schrijven, of deze nu klein of groot is, samen met de tijd waarop deze moet worden betaald:deze manier is billijker in de ogen van God, betrouwbaarder als getuigenis, en het is waarschijnlijker dat er twijfels tussen u ontstaan. (2:282)

Een ander zegt:

Allah zal de woeker van alle zegeningen beroven, maar zal vermeerdering geven voor daden van liefdadigheid. (2:276)

Belangrijker nog is dat de profeet Mohammed zei:

“Als een man ter wille van Allah in de strijd werd gedood, vervolgens weer tot leven werd gewekt en hij een schuld had, zou hij het Paradijs niet betreden totdat zijn schuld was afbetaald.”

“Een dirham Riba (rente) die bewust door een man wordt afgenomen, is een zonde die erger is dan het 36 keer plegen van Zina (ontucht).”

Vrome moslims nemen dit zeer serieus, zowel wat betreft het verstrekken van leningen als het verstrekken van leningen. Elke maand ontvang ik een e-mail van een moslim met vragen over beleggingen in onroerend goed zonder hefboomwerking of beleggingsfondsen waarbij geen rente wordt ontvangen. Ze zijn zeker niet geïnteresseerd in obligaties of cd's. Er zijn een paar beleggingsfondsen die worden beschouwd als ‘in overeenstemming met de sharia’, en ik stuur ze meestal naar die fondsen.

Misschien gemakkelijker te begrijpen voor niet-religieuzen zijn de effecten van schulden in onze samenleving. Beschouw de volgende statistieken voor 2021:

De meesten van ons kennen iemand wiens leven werd geruïneerd door zijn financiële schulden. Ondanks al het goede dat schulden hebben bewerkstelligd, heeft het zeker veel verwoeste levens nagelaten. En dat geldt voor alle consumentenbeschermingen en faillissementsbeschermingen die momenteel in onze samenleving beschikbaar zijn.

Er verschijnt een verbluffend beeld als je met een insider uit de branche praat. Banken voeren letterlijk en voortdurend experimenten uit met hun klanten om erachter te komen hoe ze ervoor kunnen zorgen dat ze meer geld lenen en de schulden die ze hebben niet afbetalen. U moet erkennen dat er mensen in de financiële sector zijn wiens taak het is om u ervan te weerhouden rijkdom op te bouwen door u in de schulden te houden.

Benjamin Franklin zei beroemd:

“Ga liever zonder eten naar bed dan dat je schulden oploopt.”

Je hoeft dus niet overdreven religieus te zijn om tegen schulden te zijn.

Het is duidelijk dat als u gedurende uw hele financiële leven een gematigde koers met schulden verwacht, u grote voorzichtigheid moet betrachten om de problemen te vermijden waarvoor de wijze mensen hierboven ons al millennia lang waarschuwen. Een groot percentage van de samenleving zou beter af zijn als ze NOOIT geld zouden lenen, ongeacht de wiskundige mogelijkheden om dat te doen.

Sommige mensen vinden het misschien nuttig om enkele praktische richtlijnen te hebben over hoeveel redelijkerwijs geleend kan worden voor verschillende doeleinden. Dit is wat ik denk, hoewel ik erken dat sommige mensen het niet met mij eens zullen zijn.

Creditcards zijn, ondanks de naam, niet bedoeld voor krediet. Ze zijn een verschrikkelijke bron van krediet. De rentetarieven zijn hoog (en soms variabel), de gevolgen van ontbrekende betalingen kunnen ernstig zijn, en hun betalingsplannen zijn eigenlijk niet bedoeld om de schuld ooit af te betalen. Ze zouden ‘gemakskaarten’ moeten heten. Dat is een veel nauwkeurigere naam. Het is niet handig om naar de bank of de geldautomaat te gaan om contant geld op te halen en vervolgens terug te keren naar de winkel. Het is niet handig om met bundels groene rekeningen rond te lopen. Het is niet handig om aan de balie een vliegticket te kopen.

Voer de creditcard in:eenvoudiger in gebruik, in veel opzichten veiliger in gebruik, en zolang de kaart aan het eind van de maand wordt afbetaald, kost al dit gemak u niet eens iets. Als gevolg van sommige creditcardbeloningsprogramma's wordt u mogelijk zelfs betaald om de kaart te gebruiken in plaats van contant geld.

Maar laten we onszelf niet voor de gek houden. Banken zijn niet dom. Ze doen het prima. Vijfenveertig procent van de Amerikanen heeft daadwerkelijk een saldo op hun kaart staan. Bovendien betalen bedrijven die creditcards accepteren kosten. Deze kosten zijn over het algemeen hoger dan de beloningen die de banken uitbetalen. Waarom accepteren bedrijven (waaronder The White Coat Investor) creditcards? Omdat we weten dat de consument veel eerder zal kopen en meer zal kopen als we u daarvoor een kaart laten gebruiken. Maar raad eens wie de kosten betaalt voor het accepteren van de creditcards? Dat klopt, jij, de consument. Alles wat je koopt kost 2%-3% te veel, omdat het meestal met creditcards wordt gekocht.

Dan houden we nog niet eens rekening met de gedragsmatige financiële aspecten. Uit onderzoek na onderzoek blijkt dat we meer uitgeven als we een kaart gebruiken. Naast het gemak en het daadwerkelijke krediet, is het psychologisch minder pijnlijk dan afscheid nemen van een grote stapel groen spul. Als u problemen ondervindt om uw spaarrente tot 20% te verhogen, is een van de beste manieren om het probleem op te lossen het opknippen van uw creditcards.

Hoe het ook zij, of u nu kiest voor het gebruik van kaarten voor uw aankopen, er bestaat geen twijfel over dat ze niet voor krediet zijn bedoeld, maar alleen voor het gemak. De aanvaardbare verhouding van de doorlopende schulden op creditcards is dus 0. Nul. Zilch. Nada. Als u een saldo op uw creditcards bijhoudt, faalt u in dit financiële spel en zou u waarschijnlijk helemaal geen creditcards moeten gebruiken. Ooit.

Ik krijg veel kritiek op mijn houding en ideeën over auto's. Mensen denken dat ik gek ben als ik in de buurt van een auto kom die de afgelopen zes maanden niet is verkocht. Er is mij verteld dat ik niet om mijn familie of de planeet geef. Maar als je mijn advies wilt over het maximale bedrag dat je voor een auto kunt lenen, dan is mijn antwoord minder dan €10.000, en ik zou het liever dichter bij de €5.000 zien. Ja, zelfs als het een lening van 2% is. Ja, zelfs als het een lening van 0% is. Schuldenliefhebbers hebben tevergeefs geprobeerd mij ervan te overtuigen dat lenen voor een auto hun geheim tot financieel succes was. Hier is een van mijn favorieten aller tijden:een dokter probeerde me te overtuigen van de wijsheid van het kopen van een auto op krediet en er vervolgens meerdere keren tegen lenen. De dokter probeerde me zelfs te overtuigen een “exotische” auto te kopen.

Als uw plan om rijkdom op te bouwen en liefdadigheidsinstellingen te steunen bestaat uit het kopen van een exotische auto, zijn uw prioriteiten wellicht een beetje in de war. Als u $ 250.000 wilt investeren in onroerend goed, koop dan niet eerst de auto en leen er vervolgens voor. Investeer het gewoon in onroerend goed. Ik garandeer dat je meer zult hebben om in onroerend goed te investeren en aan een goed doel te geven, maar je zult naast het circuit ook ergens anders moeten zoeken om te netwerken.

Als u $ 10.000 of meer contant heeft en een auto nodig heeft, betaal dan contant voor de auto en beperk uw aankoop tot het contante geld dat u heeft. Als je geen €10.000 hebt en betrouwbaar vervoer nodig hebt, rijd dan een auto die minder dan €10.000 kost totdat je dat wel hebt.

Veel mensen hebben een hekel aan mijn autoadvies en wijzen erop dat ze succes hebben ondanks dat ze het niet opvolgen. Nou, duh. Je verdient €300.000 per jaar. Dat soort inkomsten kan veel financiële fouten verdoezelen; dat maakt het niet minder fout. Eén fout die het inkomen van een arts echter niet kan verdoezelen, is het afsluiten van enorme bedragen aan studieleningen in verhouding tot het toekomstige inkomen. Te veel mensen denken dat ze de volledige kosten van onderwijs op een hele dure school kunnen lenen, een lagerbetaalde specialiteit kunnen kiezen en binnen die specialiteit een slechtbetaalde privébaan kunnen nemen, en toch denken dat alles wel goed komt. Raad eens? Voor wiskunde ben je niet geslaagd.

Het maakt niet uit hoe geweldig je hart is. Als u slechte financiële/carrièrebeslissingen neemt, zult u niet financieel zeker zijn, laat staan succesvol. Ik zeg niet dat je geen huisarts of kinderendocrinoloog kunt worden, tenzij je wat familiegeld hebt om naar school te gaan. Ik zeg dat als dat je carrièredoel is, je een studieleningsplan nodig hebt dat aansluit bij dat carrièredoel. Dat plan zou kunnen bestaan uit heel zuinig leven en dan een bijzonder goedbetaalde baan in een gebied met lage woonlasten combineren met een leven als een inwoner gedurende vijf jaar na de opleiding, zodat je die leningen kunt afbetalen. Dat plan zou na de training wat tijd in de academische wereld kunnen doorbrengen, zodat je in aanmerking kunt komen voor PSLF. Dat plan zou zelfs twintig jaar aan PAYE-betalingen kunnen betekenen en tegelijkertijd een belastingbomfonds kunnen sparen. Maar je kunt je kop niet in het zand steken en er het beste van hopen.

Hier zijn enkele verhoudingen die ik gewoonlijk geef voor het onderwijs. Het eerste deel van de ratio is de omvang van uw studieleningen op het moment dat u de opleiding beëindigt. Het tweede deel van de ratio is uw bruto inkomen binnen een paar jaar na het afronden van de opleiding.

Bij een verhouding van 1:1 of minder heeft u een goede investering gedaan. We hebben het over $250.000 aan studieleningen en een baan die $250.000 per jaar oplevert. Door als een inwoner te leven, kunt u deze schuld binnen slechts 2-3 jaar afbetalen en vervolgens de rest van uw leven genieten van dat geweldige inkomen.

Met een verhouding van 2:1 is de deal nog steeds acceptabel, hoewel ik zou zeggen dat het niet echt een goede deal is. Dit is het maximale schuldenniveau dat ik aanbeveel. Als je dierenarts wilt worden en verwacht €75.000 te verdienen als je vrijkomt, kun je maar beter geen €300.000 lenen om naar school te gaan. Als u uw verhouding beperkt tot 2, kunt u uw schulden toch afbetalen als u als inwoner leeft. Je moet het alleen langer doen. Neem een arts die €300.000 per jaar verdient en €600.000 schuldig is. Na belasting ($75.000) en een iets beter leven dan een inwoner ($75.000), blijft er $150.000 per jaar over om aan de schuld te voldoen. Binnen vijf jaar moet je er vanaf zijn.

Bij 3-4+:1 heeft u geen goede investering meer gedaan. U kunt gered worden door kwijtschelding van uw schulden – hetzij belastingvrij via PSLF door 10 jaar lang fulltime te werken voor een 501(c)(3), of door belastbaar (spaar voor die belastingbom) via IDR-vergeving door PAYE-betalingen te doen gedurende 20 jaar (of TERUGBETALING gedurende 25 jaar). Het is voor mij echter heel moeilijk om een carrièrepad met zoveel wetgevingsrisico aan te bevelen. Je moet de verhouding corrigeren. Leen niet zoveel, of (waarschijnlijk waarschijnlijker) zoek gewoon een betere baan. De meeste artsen met dit soort verhoudingen hebben het laagste kwartielinkomen voor hun specialiteit. Met een hoger inkomen kan de verhouding 2:1 of zelfs beter zijn. Zij hebben doorgaans een inkomensprobleem dat groter is dan hun schuldenprobleem.

Ik heb twee algemene regels voor hypotheken voor degenen die wat richtlijnen nodig hebben.

Vrij eenvoudig, toch? En onthoud:dat is het maximum, niet het doel. Dus als je een huis van €800.000 wilt, maar slechts €300.000 verdient, moet je €200.000 neerleggen. Als je een dokterslening gebruikt en slechts €10.000 neerlegt, moet je op zoek gaan naar een goedkoper huis.

Als u in een gebied met zeer hoge kosten voor levensonderhoud woont, vindt u dat advies waarschijnlijk deprimerend. Als je een dokter bent die $ 180.000 verdient in de Bay Area, heb ik je eigenlijk net verteld dat je nooit een huis zult kopen binnen drie uur rijden van je baan. Op dit soort gebieden denk ik dat het acceptabel is om die verhouding uit te breiden van 2X naar 3X-4X, maar niet naar 10X. Je wilt niet dakloos zijn, ook al lukt die gok voor iemand af en toe. Als u voor dat traject kiest, besef dan dat dit ernstige financiële gevolgen heeft voor uw vermogen om rijkdom op te bouwen, en dat dit ergens anders in uw financiële leven zal moeten worden gecompenseerd:geen privéschool, minder frequente vakanties, slechtere auto's, een later of minder luxueus pensioen, enz.

Voor tweede huizen, zoals een huis aan het meer of een ski-appartement, zou ik graag zien dat u contant betaalt, maar ik denk dat het acceptabel is om een deel van de kosten te lenen. Het belangrijkste is om deze woning, net als uw hoofdwoning, te zien als een consumptieartikel en niet als een investering. Als u alle kosten van het tweede huis kunt betalen en toch voldoende kunt sparen om uw doelen te bereiken, is het prima om te kopen. Maar een grotere aanbetaling dan toen u oorspronkelijk in uw huis kwam, lijkt passend. Als de markt draait (en dat kan lastig zijn voor vakantie-eigendommen), wil je niet onder water staan. Je wilt het kunnen verkopen, de hypotheek afbetalen en weglopen.

Renovaties kunnen ook erg duur zijn en worden meestal op zijn minst gedeeltelijk met schulden betaald. Mijn richtlijn hierbij is om niet meer te lenen dan de waardestijging van uw woning door de verbouwing. Dit is waarschijnlijk 50% of minder van wat u uitgeeft. Keukens en badkamers komen iets meer terug; tuinaanleg, garages en “unieke” renovaties leveren een stuk minder op. Sommige renovaties (zoals een zwembad) kunnen in de ogen van sommige toekomstige kopers zelfs een verplichting zijn.

Een huis is waarschijnlijk de duurste aankoop van uw leven. Geef er niet te veel aan uit, vooral niet als je daarvoor geleend geld gebruikt.

Ik denk niet echt dat je überhaupt moet lenen om andere spullen te kopen, of dat nu een boot, sneeuwscooters, vierwielers, meubels, vloerkleden, schilderijen of iets anders is. Ik vind het zoveel leuker om die spullen te kopen als ik ze maar één keer kan betalen en weet dat het wordt beloond. Deze items zullen waarschijnlijk in waarde dalen, maar als ik in de problemen kom, zijn ze nu eigenlijk een zegen in mijn leven (aangezien het voor iets verkocht kan worden) in plaats van een vloek (omdat het voortdurende betalingen uit mijn cashflow vereist).

Er heerst in de persoonlijke financiën een idee dat er goede en slechte schulden zijn. Het basisidee is dat schulden die uw inkomen verhogen (studieleningen, bedrijfsschulden, praktijkleningen) of u in staat stellen waardevolle bezittingen te kopen (huis, praktijk, een exotische auto (?)) op de een of andere manier een goede schuld zijn, en dat alles wat wordt gebruikt om een dienst of verbruiksgoederen of afschrijvingen te kopen (creditcards, autoleningen, meubelleningen) oninbare schulden zijn. Dit is een vrij oppervlakkig begrip van schulden. Welke is bijvoorbeeld de dubieuze schuld:

Ik kan je vertellen welke ik liever zou hebben, maar toch wordt die studielening op de een of andere manier altijd in de categorie 'goede schulden' geplaatst. Dat wil niet zeggen dat sommige schulden van hogere kwaliteit zijn dan andere schulden, maar daar komen we later op terug.

De waarheid is dat schulden, net als geld, vervangbaar zijn. Of de schuld oorspronkelijk is aangegaan om een auto, school, een huis of ijshoorntjes te betalen, doet er eigenlijk niet toe. Als je het eenmaal hebt, zijn het schulden. En als u schulden heeft, is alles wat u koopt in plaats van die schuld af te betalen precies hetzelfde als het kopen van die dienst of dat product tegen dezelfde voorwaarden als de hoogste renteschuld die u al heeft.

WAUW! GEEST GEBLAZEN!

Dat klopt. Als u schulden heeft, is alles wat u koopt op krediet. Je boodschappen, je mobiele telefoonrekening, je vakanties, je auto… alles. Die mentaliteit kan je helpen om wat sneller uit de schulden te komen.

"Zou ik hiervoor 3,5% lenen? Waarschijnlijk niet, dus ik zal het niet kopen."

Omdat de meeste mensen in onze samenleving schulden hebben, leent het grootste deel van onze samenleving voor alles. Ik denk dat dat niet per se slecht is, maar het is wel een interessante manier om naar de wereld te kijken.

Zoals hierboven opgemerkt, zijn er mensen die zo anti-schulden zijn dat ze feitelijk denken dat je nooit schulden mag hebben. Als je er echter echt op drukt, kom je erachter dat ze wel zijn schulden aangaan. Ze noemen het gewoon iets anders. Een van mijn favoriete oplossingen is het concept van een islamitische hypotheek. Hoe kunnen vrome moslims een huis kopen als ze niet kunnen lenen? Ze krijgen een “islamitische hypotheek”. Er zijn drie typen:

Ijara: De bank koopt het onroerend goed en verhuurt het aan u voor een vaste termijn tegen een vaste maandprijs. Dan geeft de bank u de woning en zet de woning op uw naam nadat u de kredietverstrekker heeft terugbetaald.

Musharaka: U en de bank zijn ieder eigenaar van een afzonderlijk deel van de woning. Wanneer u een betaling doet, is een deel daarvan kapitaal en een deel huur, en de bank geeft u een klein deel van haar aandeel in het onroerend goed. Uw huur daalt, net als het rentegedeelte van een betaling, geleidelijk naarmate u zich een weg door de looptijd baant.

Murabaha: De bank koopt het pand. Vervolgens verkoopt het het aan u tegen een hogere prijs, die u in termijnen over een vaste termijn betaalt. Kortom, het verwerkt alleen de rente/winst in de aankoopprijs.

Als er iemand is die bijna net zo tegen schulden is als vrome moslims, dan is het radiotalkshowpresentator Dave Ramsey. De enige schuld die volgens hem oké is (hoewel niet aangemoedigd) is een hypotheek met een vaste looptijd van 15 jaar met een aanbetaling van 20%, waarbij de maandelijkse betaling minder dan 25% van uw nettoloon bedraagt. Dave vindt dat je niet eens moet lenen voor je opleiding. Ik denk eigenlijk dat het redelijk redelijk is om een bacheloropleiding te volgen zonder te lenen. Met een zorgvuldige schoolselectie, het aanvragen van studiebeurzen, hard werken tijdens de zomers met deeltijdwerk tijdens school, en misschien zelfs een beetje ouderlijke hulp, denk ik nog steeds dat je een bacheloropleiding kunt krijgen zonder studieleningen.

Dat verandert echter allemaal als het gaat om dure professionele scholen zoals geneeskunde en tandheelkunde, waar de kosten van deelname doorgaans variëren van $ 50.000 tot $ 100.000 per jaar. Dat kun je van een student gewoon niet verwachten met een bijbaan. Bovendien zijn er (bijna) geen zomers om te werken, en zijn er veel minder studiebeurzen.

Sparen om geneeskunde te gaan studeren is niet erg verstandig. Je zou 15 jaar kunnen werken om het geld te sparen om te gaan en dan 15 jaar het inkomen van een arts mislopen – om nog maar te zwijgen van een groot deel van je leven waarin je niet doet wat je wilt doen. Het is veel slimmer om ervoor te lenen; u moet er alleen voor zorgen dat u slechts een redelijk bedrag leent en dat u een plan heeft om dit binnen een redelijke termijn daarna af te handelen. Ja, er zullen nog steeds een paar studenten zijn die echt onder druk staan als ze niet herhaaldelijk matchen, maar voor het grootste deel is het een behoorlijk slimme investering, zelfs met geleende dollars.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Geweldig! A “scholarship” right? Niet echt. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

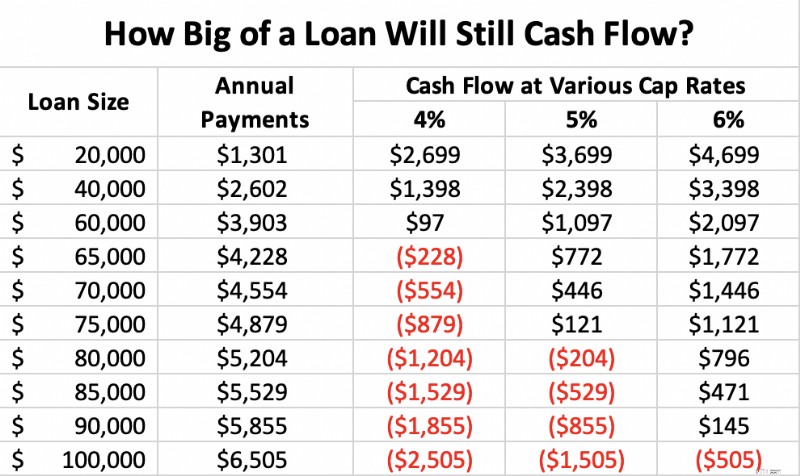

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

Here is a priority list that may help guide you that no one will argue with too strenuously:

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. Deze omvatten:

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? Dat ben je niet. This strategy really isn't an option for you.

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?

4 manieren om slimmer om te gaan met klanten

Hoe u kunt sparen voor uw pensioen als u parttime werkt?

Een huis kopen voor $ 500

Wat is asset allocatie?

Wat u moet doen als u het eigen risico van uw verzekering niet kunt betalen

4 manieren om te betalen voor Graduate School

Motilal Oswal Asset Allocation Passieve FoFs Review