De Mega Backdoor Roth IRA heeft niets te maken met een IRA, laat staan het Backdoor Roth IRA-proces, maar het is nog steeds een geweldige manier om te investeren in uw Roth 401(k) in plaats van in een belastbare rekening.

De Mega Roth-conversie, ook wel een Mega Backdoor Roth IRA genoemd, is een proces in twee stappen dat is toegestaan in sommige 401(k)s en 403(b)s. De eerste stap is het betalen van een bijdrage na belastingen aan uw 401(k). Houd er rekening mee dat uw 401(k) dit mogelijk niet toestaat. Merk ook op dat dit anders is dan een Roth-bijdrage, en dat sommige HR-medewerkers dat misschien niet begrijpen. Er zijn drie soorten bijdragen die de IRS toestaat aan een 401(k) of 403(b):

Ondanks dat de IRS ze alle drie toestaat, staan veel plannen alleen de eerste of alleen de eerste en tweede typen toe.

Wanneer u bijdragen vóór belastingen betaalt, krijgt u onmiddellijk een belastingaftrek ter hoogte van de bijdrage. Het groeit op een fiscaal beschermde manier, en als u vervolgens het geld van de rekening opneemt, betaalt u belasting tegen de normale tarieven van de inkomstenbelasting over zowel de bijdrage als eventuele inkomsten. Wanneer u Roth-bijdragen doet, krijgt u niet onmiddellijk een belastingaftrek, maar groeit deze op een fiscaal beschermde manier. Wanneer u vervolgens het geld van de rekening afhaalt, wordt er geen belasting betaald over de bijdrage of de inkomsten ervan. Wanneer u bijdragen na belastingen doet, krijgt u geen belastingaftrek vooraf. Het geld groeit fiscaal beschermd aan, maar als je het geld opneemt, komt alleen de oorspronkelijke bijdrage (grondslag) er belastingvrij uit. De inkomsten zijn volledig belastbaar tegen uw marginale gewone inkomstenbelastingtarief. Dit is duidelijk minder dan ideaal en dramatisch inferieur aan de bijdragen van Roth. In feite is het zo inferieur dat het vaak geen zin heeft om dit te doen in plaats van te investeren in een belastbare rekening als dit de enige stap is in het proces die u mag doen.

De tweede stap van een Mega Roth-conversie is het overbrengen van de bijdrage na belastingen naar een Roth-rekening (dat wil zeggen een Roth-conversie) – ofwel de Roth-subrekening van de 401(k) of 403(b), ofwel het opnemen van het geld van de 401(k)/403(b) en het verplaatsen ervan naar een Roth IRA. Merk op dat sommige 401(k)/403(b)s deze stap ook niet toestaan. Het is mogelijk dat uw plan slechts één van de twee stappen toestaat, of zelfs geen van beide. Zodra dat geld naar een Roth-rekening is overgemaakt, gedraagt het zich alsof het überhaupt een Roth-bijdrage is. Het zal op een fiscaal beschermde manier groeien en noch de bijdrage, noch de inkomsten zullen bij opname belastbaar zijn. Deze bijdragen kunnen oplopen tot $ 70.000 [2025 – bezoek onze jaarcijferspagina voor de meest actuele cijfers] . Dat is veel meer dan de $ 7000 [2025] dat kan worden bijgedragen aan een Roth IRA voor mensen onder de 50 – vandaar dat het een “Mega” Backdoor Roth IRA of “Mega” conversie wordt genoemd. De conversie zelf is belastingvrij omdat het geld dat wordt omgezet al belast was; Vergeet niet dat het een bijdrage na belastingen was. In tegenstelling tot het Backdoor Roth IRA-proces is er bij deze conversies geen pro-rataregel van toepassing, en wordt formulier 8606 niet gebruikt om dit te melden.

Als u momenteel investeert in een belastbare rekening, maar . . .

. . . je zou een Mega Roth-conversie moeten doen.

Meer informatie hier:

Vergelijking van 14 soorten pensioenrekeningen

Er zijn een aantal redenen waarom u zich misschien niet druk maakt over een Mega Roth-conversie. Als een van de volgende situaties waar is, hoeft u zich geen zorgen te maken.

Overweeg eerst uw huidige pensioenspaarbedrag en beschikbare opties. Als u al een Backdoor Roth IRA doet of niet kunt doen voor uzelf en uw partner, u uw werknemersbijdrage aan uw 401(k)/403(b) al maximaliseert en nu geld investeert in een belastbare rekening, kunt u doorgaan naar de volgende stap.

Lees vervolgens uw 401(k)/403(b)-plandocument of praat met uw HR-specialist. Vraag hen of het plan bijdragen na belastingen toestaat. Als het antwoord ja is, vraag hen dan of ze conversies binnen het plan toestaan. Als het antwoord ja is, geweldig, dan ben je klaar met het stellen van vragen. Als het antwoord nee is, vraag dan of ze opnames tijdens de dienst toestaan zonder enige vorm van ontbering. Als het antwoord hierop ja is, kun je nog steeds een Mega Roth-conversie uitvoeren.

Bereken vervolgens het maximale bedrag van een bijdrage na belastingen. Neem eerst de 415(c)-limiet voor het jaar. In 2025 is dat $70.000. Trek vervolgens de werknemersbijdrage af die u voor dat jaar heeft betaald. Misschien is het $23.500. Dan houd je $ 45.500 over. Trek nu alle werkgeversbijdragen of winstdelingsbijdragen af die namens u zijn betaald. Misschien is dat nog eens $ 10.000. Dat laat u $35.500 over die u kunt bijdragen aan de 401(k)/403(b) als bijdrage na belastingen. Dit alles veronderstelt natuurlijk dat u meer dan $ 70.000 aan deze werkgever heeft verdiend. Je kunt niet meer bijdragen dan je hebt verdiend.

Draag nu $ 35.500 bij aan uw 401(k). Hiervoor zult u waarschijnlijk met HR moeten praten. De eenvoudigste manier is om gewoon een cheque uit te schrijven. Het kan ook mogelijk zijn om het geld rechtstreeks van uw loonstrookje(s) te laten afschrijven. Het is beslist gemakkelijker om dit allemaal in één keer te doen, een enkele keer in een bepaald jaar, dus probeer ze waar mogelijk gewoon een cheque uit te schrijven. Dit zou op een subaccount na belastingen van uw 401 (k) moeten komen. Houd er rekening mee dat dit NIET het Roth-subaccount is.

Verplaats ten slotte het geld van de subrekening na belastingen naar de Roth-subrekening. Als u dit niet online kunt doen (en dat ook niet mag verwachten), moet u met HR praten of, waarschijnlijker, met de 401(k)/403(b)-bewaarder (zoals Fidelity of Schwab) om dit voor elkaar te krijgen. Het is een eenvoudige accountoverdracht, maar het is een ‘belastbare gebeurtenis’. Het gebeurt nu eenmaal dat het belastingaanslag van het “belastbare feit” nul is, tenminste als je het meteen na de bijdrage doet. Als u het geld in een belegging laat steken of het tussen de inbreng en de conversie lange tijd op de rekening na belastingen laat staan, kunt u winst of zelfs verlies boeken. Dat wil jij eigenlijk ook niet. Voer de conversiestap dus meteen na de bijdragestap uit.

Als uw plan geen conversies in het plan toestaat (verreweg de meest gebruikelijke optie), maar wel opnames tijdens de service, neem dan het geld rechtstreeks op in een Roth IRA. Zodra het geld op de Roth-rekening staat, kunt u het beleggen volgens uw schriftelijke investeringsplan. Als u deze niet heeft, overweeg dan om onze online cursus Fire Your Financial Advisor te volgen om u te helpen er een te schrijven. Het heeft een geld-terug-garantie van één week, zonder vragen, en er is zelfs een versie die CME en tandheelkundige CE biedt.

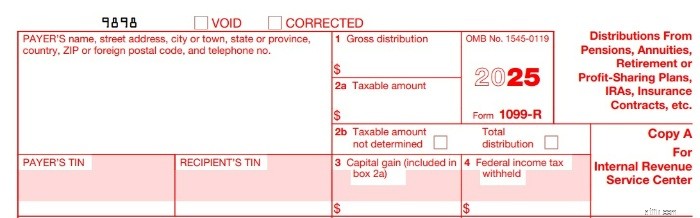

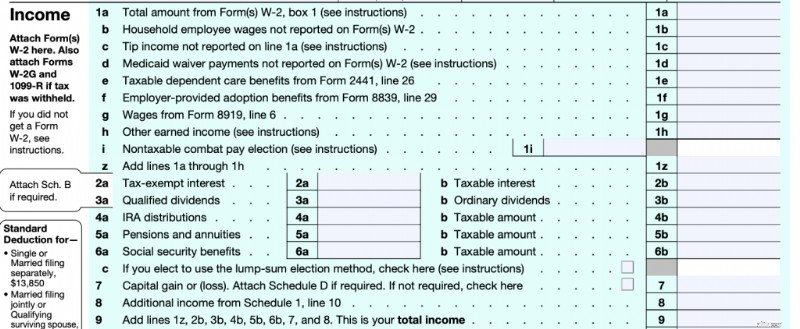

U ontvangt een 1099-R van uw 401(k)/403(b)-provider waarin wordt beschreven wat er is gebeurd. Het bedrag van de conversie moet in Box 1 staan. Het bedrag in Box 2 moet € 0 zijn, of in Box 2b moet 'Belastbaar bedrag niet bepaald' zijn aangevinkt. Het bedrag van de conversie wordt weergegeven op regel 5a van uw formulier 1040, maar het bedrag op regel 5b, het belastbare bedrag, moet nul zijn.

Als je stapsgewijze instructies nodig hebt in TurboTax, dan is Harry Sit de man.

Bij het beleggen voor uw pensioen is het bijna altijd beter om te beleggen op een pensioenrekening in plaats van op een belastbare beleggingsrekening, zelfs als u van plan bent vervroegd met pensioen te gaan. Estate-planning is eenvoudiger en de bescherming van activa is aanzienlijk beter, en uw geld zal op een fiscaal beschermde manier groeien, d.w.z. sneller zonder de belastingdruk van een belastbare rekening.

Laten we bijvoorbeeld eens kijken naar iemand die 30 jaar lang €30.000 heeft geïnvesteerd via een Mega Roth-conversie in plaats van op een belastbare rekening. Als deze persoon in de categorie van 23,8% gekwalificeerd dividend/meerwaarden op lange termijn zou vallen en zou investeren in hetzelfde fiscaal efficiënte totale aandelenmarktfonds dat 8% per jaar zou verdienen en op beide rekeningen 2% per jaar zou opleveren, zou het op de belastbare rekening groeien tot misschien wel $215.000 na belastingen. Maar op de Roth-rekening zou het groeien tot $302.000, 41% meer! Dat is de waarde van die belastingvrije groei.

Meer informatie hier:

Mega Backdoor Roth-bijdragen met een minimaal inkomen van 1099

Als u de praktijkeigenaar bent of als u invloed kunt uitoefenen op de selectie van pensioenplannen, zorg dan voor een geweldige 401 (k) die het Mega Backdoor Roth IRA-conversieproces mogelijk maakt. Onze aanbevolen aanbieders van pensioenrekeningen vindt u hier. Als u een onafhankelijke contractant bent of anderszins geen niet-echtelijke werknemers heeft, kunt u een op maat gemaakte/zelfgestuurde individuele 401(k) gebruiken (beschikbaar via dezelfde link). Hoewel deze op maat gemaakte individuele 401(k)s niet gratis zijn zoals de ‘cookie-cutter’-exemplaren van Fidelity of Schwab, maken ze bijdragen na belastingen en conversies in het plan mogelijk. Ze maken ook investeringen mogelijk die alleen beschikbaar zijn op zelfgestuurde rekeningen, zoals particuliere vastgoedfondsen, edele metalen of crypto-activa als je in dat soort dingen geïnteresseerd bent.

Zoals u kunt zien heeft een Mega Roth-conversie niets te maken met een IRA of zelfs het Backdoor Roth IRA-proces (hoewel beide een niet-aftrekbare bijdrage en een belastingvrije Roth-conversie met zich meebrengen). Het is ook anders dan alleen een Roth-conversie (die meestal wordt geleverd met een belastingaanslag). Het is in plaats daarvan een uitstekende manier om te investeren in een Roth 401(k)/403(b) in plaats van een belastbare rekening.

Wat denk jij? Voert u elk jaar Mega Roth-conversies uit? Waarom wel of waarom niet? Hoeveel converteert u?

Cobra Trading Review:goede makelaar met hoog volume?

Wat gebeurt er met mijn automatische salarisstorting als een bank mijn rekening sluit?

5 van de beste financiële cadeaus voor kleinkinderen

Navient $ 1,85 miljard afwikkeling van studieleningen:wat betekent dit voor u?

Wat is een financiële strategie?

Hier verspreidt het coronavirus zich het snelst

Het coronavirus op het werk:uw juridische vragen beantwoord