De FIRE-beweging is de afgelopen tien jaar in populariteit gegroeid. Laten we vandaag in het onderwerp duiken en kijken of het op u van toepassing is (of zou kunnen zijn).

Voor degenen die het niet weten:FIRE staat voor Financial Independence, Retire Early. De FIRE-beweging heeft tegenwoordig een eigen Wikipedia-pagina en bestaat technisch gezien al tientallen jaren, tenminste sinds Vicki Robin in 1992 Your Money or Your Life schreef. Niemand had het er echter echt over toen ik in 2011 begon met bloggen.

De term werd tussen 2014 en 2016 algemeen gebruikt in de financiële blogosfeer. De heer Money Moustache (wiens blog begon de maand vóór The White Coat Investor) werd beschouwd als een van de eerste blogs van de financiële onafhankelijkheid van FIRE, die begin dertig met pensioen was gegaan voordat hij ooit kinderen kreeg met een stoïcijnse filosofie met een relatief klein inkomen. Maar het duurde een aantal jaren voordat er tientallen blogs verschenen met de term FIRE in de naam, waaronder The Physician on FIRE, dat in 2016 van start ging.

Mijn eerste discussie over FIRE verscheen eind 2011, hoewel ik die term niet gebruikte en eigenlijk niet zo positief was over het concept. Dat bericht waarin de FIRE-methodologie werd besproken en waarom het misschien niet de moeite waard is om op te offeren, heette 14 redenen waarom u niet vervroegd met pensioen zou moeten gaan. Het kostte me vijf jaar om het weerwoord met 14 redenen om vervroegd met pensioen te gaan schrijven. In dat bericht werden de concepten van de FIRE-beweging verder besproken en werd gewezen op de voor de hand liggende voordelen van vervroegd met pensioen gaan.

Ik heb de afgelopen tien jaar met veel plezier de FIRE-beweging voor vervroegde pensionering geobserveerd, inclusief de hausse, enkele groeipijnen, Peak FIRE in 2018 en zelfs enkele mislukkingen. Ik weet niet of mensen mij als een FIRE-blogger en The White Coat Investor als een FIRE-blog beschouwen, maar ik ben financieel onafhankelijk, ik blog wel en we praten regelmatig over FIRE-concepten. Ik zie mezelf meer als een insider dan als een outsider, maar ik ben er zeker van dat ik te veel geld uitgeef naar de smaak van veel FIRE-bloggers en ik kom zeker niet in aanmerking voor het RE-gedeelte van FIRE, aangezien ik WCI run en nog steeds parttime oefen.

Wat is de FIRE-methode en hoe leef je de FIRE-levensstijl? Laten we eens kijken naar de vijf principes van Financial Independence Retire Early.

Als mensen het woord pensioen horen, denken de meesten aan oude mensen die golfen of tv kijken en hopen dat de kleinkinderen dit weekend langskomen. Met pensioen gaan betekent dat je 20 of 30 jaar voor het bedrijf inzet, een pensioen en een gouden horloge krijgt en de gouden jaren tegemoet gaat. Vervroegde pensionering is 62, 60 of (GASP!) zelfs 55. Financieel onderlegde mensen beschouwen pensionering echter niet als een leeftijd, maar als een getal.

“Hoeveel geld heb ik nodig om met pensioen te gaan?” je mag het vragen. Nou ja, het verschilt per persoon, maar het kan worden berekend. Ongeveer 25 keer wat u per jaar uitgeeft. Als je het hebt over een zeer vervroegde pensionering, dan is dit misschien 30 of zelfs 33 keer wat je jaarlijks uitgeeft. Dat zijn uiteraard al uw uitgaven, inclusief belastingen en eventuele financiële advieskosten. Waar komt dat getal vandaan? Het komt grotendeels uit de 4%-regelrichtlijn.

Kortom, er waren een heleboel onderzoeken die op basis van historische gegevens aantoonden dat als je maar ongeveer 4% van je spaargeld per jaar uitgeeft, elk jaar naar boven aangepast aan de inflatie, het zeer onwaarschijnlijk was dat je in de loop van een dertigjarige pensionering zonder geld zou komen te zitten. Gemiddeld had u na 30 jaar nog steeds 2,7x het bedrag waarmee u met pensioen ging. Als u de 4%-regel reverse-engineeert, krijgt u 25 keer wat u uitgeeft, zodat u uw pensioennummer (financiële onafhankelijkheid) kunt berekenen. Uiteraard moet je een idee hebben van hoeveel je uitgeeft om dit allemaal uit te zoeken.

Het tweede belangrijkste concept in FIRE is het besef dat hoe sneller je financiële onafhankelijkheid wilt bereiken, hoe belangrijker het wordt hoeveel je verdient en hoeveel van dat inkomen je spaart. Traditionele pensioenbeleggers vertrouwen op decennialange samengestelde rente om het zware werk voor hun portefeuilles te doen. FIRE-fanaten hebben niet zoveel tijd en moeten de FIRE-besparingsstrategie toepassen. Ze willen binnen tien jaar met pensioen zijn. Of minder. Gemiddeld zal hun pensioensparen niet eens verdubbelen tussen het moment waarop het geld werd verdiend en het moment van pensionering.

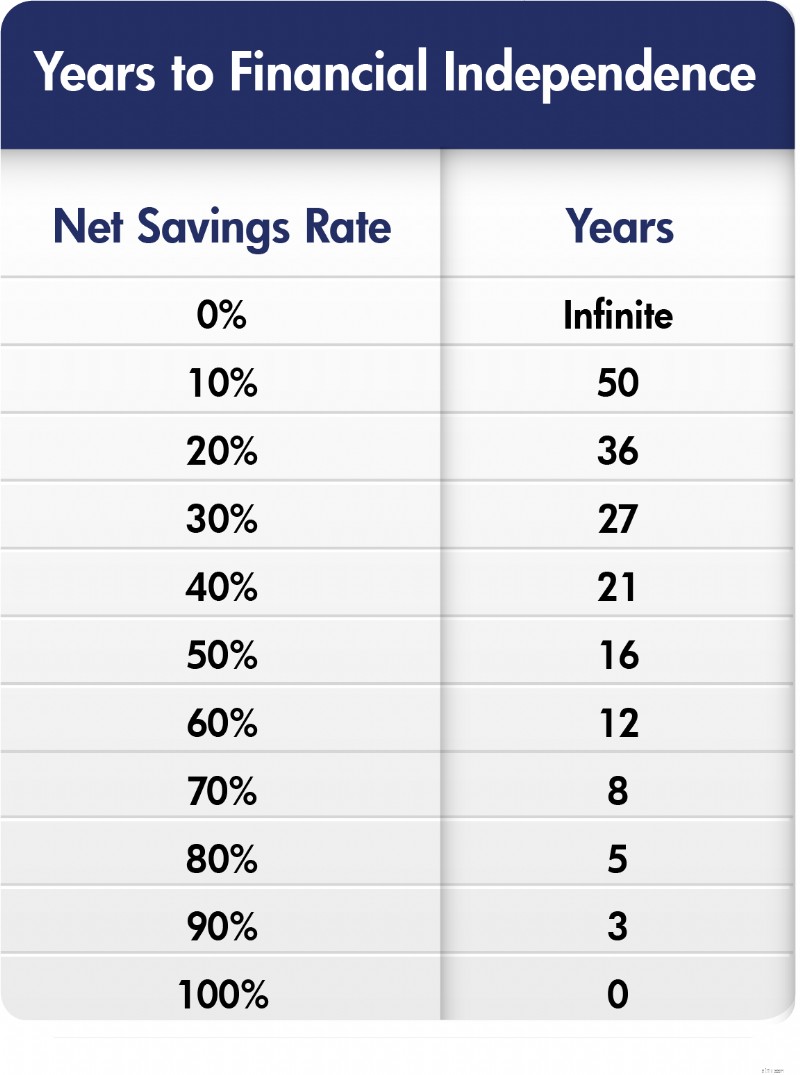

Als het sparen van 15% van het bruto inkomen voldoende is voor een gemiddelde Amerikaan om een typische carrière en pensioen te hebben, en 20% voldoende is voor artsen die doorgaans laat beginnen, kun je je voorstellen dat een echte FIRE-fan veel meer geld moet sparen. Je hebt gelijk, en het is niet ongebruikelijk dat deze mensen 40%, 50% of zelfs 70% van hun bruto-inkomen sparen voor hun pensioen. Hoe meer u spaart, hoe sneller u financiële onafhankelijkheid bereikt. Het meest bekende is dat dit concept werd uitgelegd door Mr. Money Moustache in een diagram dat lijkt op dit:

Merk op dat deze grafiek de netto spaarquote gebruikt, en niet de bruto spaarquote die ik hierboven noemde. Het is opgebouwd op basis van redelijke rendementsaannames en de 4%-regel. Zoals u echter kunt zien, werkt u van uw 20e tot uw 70e als u slechts 10% van uw inkomen spaart. Maar als u 50% spaart, kunt u 34 jaar van die carrière afsnijden. Groot verschil! De meest fanatieke FIRE-enthousiastelingen beginnen te kijken naar de spaarpercentages die hen in minder dan tien jaar naar FI brengen en zien mogelijkheden.

De FIRE-beweging is misschien wel de meest solide pro-kapitalistische beweging ooit. Het hele idee van FIRE is om niet van je arbeid te leven, maar van je kapitaal. Daarom ligt de focus op het zo snel mogelijk verkrijgen van kapitaal, zodat u ervan kunt leven. Er zijn maar twee manieren om aan kapitaal te komen. Je kunt het lenen (wat zijn eigen kosten en risico's met zich meebrengt) of je kunt het op de ouderwetse manier doen:door het te verdienen en niet uit te geven.

De meest hardcore mensen van FIRE willen niet werken op de leeftijd waarop de meeste artsen hun opleiding voltooien – in de dertig of zelfs eind twintig. Dat betekent dat ze een goed inkomen moeten krijgen, dit vroeg in hun leven moeten krijgen, het grootste deel ervan moeten sparen en het verstandig moeten investeren. De klassieke FIRE-persoon is een ‘tech-bro’ die op 22-jarige leeftijd als software-ingenieur van de universiteit kwam en een salaris van zes cijfers verdiende, mogelijk met wat aandelenopties, maar daarna bleef leven alsof hij op de universiteit zat. Misschien geen partner. Waarschijnlijk geen kinderen. Goedkope smaken. Goedkope hobby's en misschien een voorliefde voor reizen met een beperkt budget of zelfs reizen. De artsenversie hiervan is vergelijkbaar, maar houdt doorgaans in dat je op 40-jarige leeftijd met pensioen gaat in plaats van op 30-jarige leeftijd en misschien een iets duurdere smaak heeft. In plaats van 2 tot 5 jaar als een bewoner te leven, zoals ik alle artsen heb geadviseerd, doe je het 10 jaar en stop je er dan helemaal mee.

Het concept hier is echter dat je hard kunt werken, of dat je wat geld kunt krijgen en dat geld vervolgens hard kunt laten werken.

FIRE-mensen zijn ervan overtuigd dat je je weg naar geluk niet kunt uitgeven, noch voor, noch nadat je je financiële onafhankelijkheidsnummer hebt bereikt. Er zijn behoorlijk sterke aanwijzingen dat mensen relatief snel gewend raken aan hogere inkomens, hogere uitgaven, mooiere dingen en mooiere ervaringen. Dan worden ze niet gelukkiger achtergelaten. Zeker, de wet van de afnemende meeropbrengst is van toepassing. Acht uur rijden voor een lang weekend bij tante Cindy is geweldig. Vliegen naar Cancun en verblijven in een driesterrenresort is nog beter. Maar eersteklas naar Cancun vliegen en in een vijfsterrenresort verblijven is maar een klein beetje beter, ook al kost het vijf keer zoveel. Zoals Socrates zei:“Hij is het rijkst die tevreden is met het minste.” FIRE-mensen geloven echt dat meer uitgeven hen niet gelukkiger zal maken.

Als er iets is dat de afgelopen tien jaar duidelijk is geworden, is het dat de meeste van deze mensen die FIRE gebruiken, feitelijk niet stoppen met zinvol werk. Mensen die gedreven genoeg zijn om in tien jaar tijd een leven lang aan bezittingen te sparen, zijn niet dezelfde typen die wekenlang Netflix kunnen binnnen en tevreden zijn. Het zijn gewoon niet dezelfde mensen. Ze werken. Soms gaat het om gewoon vrijwilligerswerk, maar vaker gaat het om betaald werk. Het is echter meestal parttime, op hun eigen voorwaarden, en meestal met een passieproject. Ze hebben ontdekt dat werk hun geest bezighoudt en hen gelukkiger maakt, en dat het ook extra financiële zekerheid en kansen biedt, ook al is die kans alleen maar om meer geld weg te geven. De Internet Retirement Police zegt misschien dat ze net van baan zijn veranderd en niet echt met pensioen zijn, maar FIRE-fans kunnen het niet schelen wat je zegt, want zij zijn FI en doen wat ze willen, en jij niet en dat ben je ook niet. Dus, duw het.

Oké, het is FIRE-week hier bij WCI, dus als een van de bovenstaande dingen je goed in de oren klinkt, kijk dan zeker eens naar The Physician on FIRE voor een diepgaande behandeling en wat plezier met spreadsheets. Doe uzelf in ieder geval een plezier en bereken hoe ver u verwijderd bent van financiële onafhankelijkheid om vervroegd met pensioen te gaan, gezien uw huidige niveau van bezittingen, uitgaven, inkomen en spaarquote.

Laten we nu eens kijken of we wat plezier kunnen maken met de FIRE-beweging. Er valt veel te lachen.

Een van de vreemde dingen aan FIRE is dat deze mensen denken dat ze iets nieuws hebben bedacht. Dat deden ze niet. Ik bedoel, financiële auteurs en bloggers praten al tientallen jaren over sparen, beleggen en leven van uw bezittingen. Stel je een hypothetisch gesprek voor.

Financiële auteur:

Als je 30 jaar lang 20% van je inkomen spaart, heb je genoeg geld om nooit meer te hoeven werken. Als u bijvoorbeeld €250.000 verdient en gedurende 30 jaar €50.000 spaart tegen 5% reëel, heeft u €3,3 miljoen. Met 4% per jaar kunt u dan € 133.000,- per jaar uitgeven, wat genoeg zou moeten zijn om uw levensstijl ook na uw pensionering te behouden.

Lezer:

Wat gebeurt er als ik meer dan 20% bespaar?

Financiële auteur:

U kunt eerder met pensioen gaan, of u kunt tijdens uw pensionering meer uitgeven.

Lezer:

Wat gebeurt er als ik zowel voor als na mijn pensionering minder uitgeef?

Financiële auteur:

Nou ja, je zou veel eerder met pensioen kunnen gaan.

Lezer:

Wat gebeurt er als ik VEEL minder uitgeef, zowel voor als na mijn pensionering?

Financiële auteur:

Nou, ik zou de cijfers moeten bekijken, maar ik durf te wedden dat je binnen de kortste keren met pensioen kunt gaan.

Lezer:

IK HEB VUUR UITGEVONDEN!!!!!

Dat was ongeveer mijn eerste reactie op de FIRE-beweging. Ik vond het gewoon grappig dat mensen dachten dat het iets nieuws of een diepgaande openbaring was.

Deze maakt mij ook aan het lachen. Sommige mensen besloten dat ze FIRE in categorieën moesten verdelen. Definities zijn een beetje duister, maar hiermee kom je er wel uit.

Dit is de meest extreme versie van FIRE en vereist aanzienlijke offers.

Met Fat FIRE geef je meer uit en riskeer je minder dan een mager FIRE-persoon.

Je moet voorlopig nog werken, maar je hoeft niet echt meer geld te sparen om je pensioendoelen te bereiken.

Genoeg gespaard voor FIRE, maar nog steeds parttime werkend voor een ziektekostenverzekering of om een vettere FIRE-levensstijl te leiden.

Fast FIRE bereikt FIRE, dat is geen lean FIRE, over 3-7 jaar in plaats van 10-15.

Er was dus regelmatig VUUR en er was mager VUUR, en dik VUUR, en zelfs onder artsen was er morbide zwaarlijvig VUUR. Het idee is dat je minder uitgeeft en meer financieel risico loopt door met minder met pensioen te gaan als je een slanke FIRE-persoon bent, en dat je meer kunt uitgeven en minder risico loopt als je een dikke FIRE-persoon bent. Het beste deel is dat mensen daadwerkelijk dollarwaarden aan deze categorieën begonnen toe te kennen en erover te discussiëren.

"Nee, je geeft $28.000 per jaar uit, dat is helemaal geen Lean FIRE! Wat is er mis met jou? Dat is duidelijk tenminste Love Handle FIRE."

Het blijft doorgaan. Nu is er Coast FIRE, het concept waarmee je kunt stoppen met sparen, kunt blijven werken en uiteindelijk financiële onafhankelijkheid kunt bereiken. Het feit dat u niet langer hoeft te sparen voor uw pensioen, maar er wel in kunt investeren, kan ervoor zorgen dat u minder gaat werken of een baan kunt aannemen die minder betaalt. Op het eerste gezicht is dit niet logisch, want als je volkomen gelukkig zou zijn om slechts van een deel van je inkomen te leven, zodat je het grootste deel ervan vorige maand zou kunnen sparen, en je uiteindelijk genoeg zult hebben om van dat inkomen te voorzien als je FIRE doet, wat ga je er dan nu allemaal mee doen? Maar ik denk dat het mensen in staat stelt bezuinigingen op het werk te rechtvaardigen, ook al zijn ze nog niet echt FI. Dan is er Barista FIRE voor degenen die net genoeg hebben gespaard om hun pensioen te financieren, maar nog steeds parttime werken voor ziektekostenverzekeringen of om extra inkomen te verdienen voor een comfortabeler pensioen. Met Barista FIRE kunt u uw bestaan vóór FIRE behouden met een kleiner spaarpotje dan anders nodig zou zijn.

Elke groep mensen kan in de loop van de tijd enigszins sektachtig worden. Maar als je echt de religieuze kant van FIRE wilt zien, wacht dan tot een prominente nationale financiële goeroe er iets gemeens over zegt. Neem Suze Orman toen hem werd gevraagd naar VUUR:

"Ik haat het. Ik haat het. Ik haat het. Ik haat het. Luister, allemaal. Ik weet dat je op je 25e met pensioen wilt gaan. Op je 30e. Op je 35e, maar... naarmate je ouder wordt, gebeuren er dingen. Je wordt aangereden door een auto. Je valt op het ijs, je wordt ziek. Je krijgt kanker. Als er een catastrofe gebeurt, als er iets misgaat, wat ga je dan doen? Je zult levend verbranden. Je hebt minstens $ 5 miljoen nodig, of $ 6 miljoen. Echt waar, je hebt misschien $ 10 miljoen nodig, maar dat zal voor de meeste mensen gewoon niet genoeg zijn. Je kunt het doen als je dat wilt. Persoonlijk denk ik dat dit financieel gezien de grootste fout is die je ooit in je leven zult maken. Je zult verbrand worden als je met FIRE speelt

Oh jongen, werd de FIRE-blogosfeer gek van dat interview op een van hun eigen podcasts. De reactie op de uitspraak van Dave Ramsey:"Ga je op je veertigste nooit meer een dag in je leven werken?" was net zo hard. Vox bemoeide zich er ook mee en noemde FIRE “ongeloofwaardig”.

Wat maakt het uit als iemand niet wil doen wat jij doet, geen probleem, toch? Dat is niet de manier waarop tenminste sommige mensen in de FIRE-beweging het zien. Je verspilt niet alleen je leven, maar je slacht ook de planeet af met je verspillende manieren, terwijl je elke dag heen en weer rijdt naar je werk. De intolerantie maakt me een beetje aan het lachen.

Iedereen die denkt dat je geen geluk kunt kopen, heeft nog nooit aan heliskiën gedaan. Ach, skiën zelf is een dure hobby. Liftkaartjes kosten nu op sommige plaatsen meer dan $ 200 per dag. Ik kan me herinneren dat ik als kind voor $ 9,99 heb geskied. Laat me niet eens beginnen over ski's van $ 1500, jassen van $ 500 en een bril van $ 200. Maar raad eens? Het is leuker dan discgolf spelen. Echt waar. Vooral als je de hele bergketen voor jezelf en je vier beste skimaatjes hebt. En de lunch wordt bij je bezorgd op een prachtige gletsjer.

Tesla rijden kan ook heel leuk zijn. Een groter huis met een grotere achtertuin in een mooiere buurt in een betere schoolwijk heeft ook zijn voordelen. Soms vraag ik me af of de echt stoïcijnse, hardcore frugalista's gewoon moeten worden blootgesteld aan meer coole producten, diensten en ervaringen. Misschien werkt u liever aan een nieuwe stoel voor uw achtertuin dan dat u een goed gemaakte tuinstoel bij REI ophaalt, iemand anders inhuurt om het gazon te maaien en uw tijd doorbrengt met een raftingtocht door de Grand Canyon, maar vergeef mijn scepsis.

Bent u op zoek naar persoonlijke antwoorden als het gaat om het bijhouden van uw pensioen? Kijk eens naar Boldin, een WCI-partner die u helpt bij het opbouwen van uw pensioenplan en u op het goede spoor houdt voor de toekomst die u verdient. Het is veel meer dan een pensioencalculator; het zal u helpen het pensioen van uw dromen te bereiken.

Wat denk jij? Heb je gehoord van BRAND? Wat vind je ervan? Zou u overwegen om op uw dertigste of veertigste de geneeskunde te verlaten als u de middelen had? Wat zou je willen opgeven om zo vroeg te vertrekken?

Hoe AI de boekhouding kan helpen overeind te blijven

Nadelen van geldautomaten

Wells Fargo blijft matig optimistisch over REIT's voor 2022

Een werkloosheidsrekening in Pennsylvania opnieuw activeren

Kun jij op jouw manier naar rijkdom denken?

6 redenen waarom u nu zou moeten beginnen met beleggen

Top 5 beste alternatieven voor investeringen in onroerend goed