Hoeveel geld heeft een arts nodig om met pensioen te gaan? Er zijn veel korte antwoorden die redelijk accuraat zijn, zoals:

Het lange antwoord vergt natuurlijk een hele blogpost om uit te leggen.

Maar laten we eerst de korte antwoorden toelichten.

Het belangrijkste concept om te begrijpen is dat pensioen geen leeftijd is, zoals 65 jaar. Pensioen (ook wel financiële onafhankelijkheid genoemd) is een getal, uitgedrukt als inkomen of als een bruto geldsom. Het maakt eigenlijk niet uit hoe je het uitdrukt, aangezien deze twee dingen uitwisselbaar zijn. Je kunt inkomen omzetten in een geldbedrag, en je kunt een geldbedrag omzetten in inkomen. Het belangrijkste getal is echter het getal dat bepaalt hoe groot dat inkomen of dat afkoopbedrag moet zijn. Het is de tovenaar achter het gordijn. Dat nummer? Hoeveel je uitgeeft. Het is eigenlijk hoeveel u gaat uitgeven als u met pensioen gaat, maar dat hangt doorgaans nauw samen met wat u vlak voor uw pensionering uitgeeft. Als ik zeg ‘het hangt ervan af’, hangt het af van uw uitgaven. Als u €50.000 per jaar uitgeeft, heeft u niet zoveel geld nodig om met pensioen te gaan. De kans is groot dat je al genoeg hebt. Aan de andere kant, als je €400.000 per jaar uitgeeft, heb je een veel groter spaarpotje nodig.

Dertig jaar geleden vertelden financiële adviseurs hun klanten dat als hun portefeuille 8% tot 10% per jaar zou opleveren, ze 8% tot 10% per jaar zouden kunnen uitgeven. Het bleek dat dit niet waar was. Het probleem is het zogenaamde Sequence of Returns Risk (SORR). Wanneer uw portefeuille 8% verdient en u 8% uitgeeft, is er geen probleem. Maar wat gebeurt er het volgende jaar als uw portefeuille 20% verliest? Je kunt geen negatieve 20% uitgeven. Gaat u dat jaar nog eens 8% uitgeven? Nu is uw portefeuille in één jaar tijd met 28% gedaald. Dat is niet goed. Als u een aantal van deze slechte jaren vervroegd met pensioen heeft, raakt u snel zonder geld, ook al bedraagt het rendement tijdens uw pensionering gemiddeld 8%. Dat is de volgorde van het rendementsrisico.

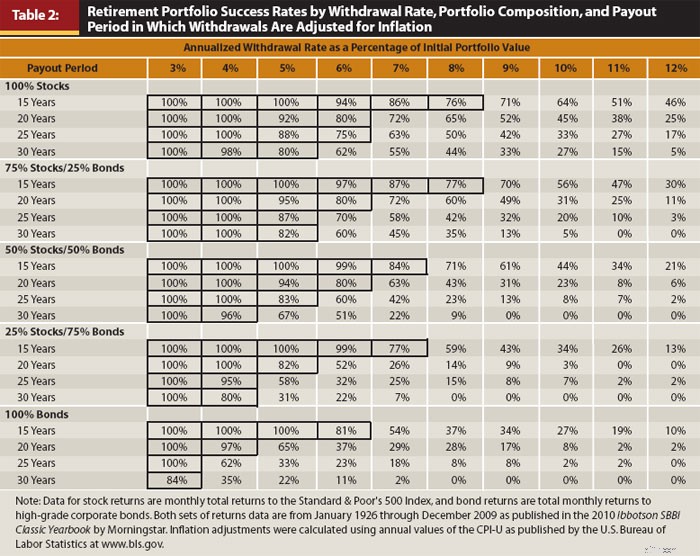

Om dat tegen te gaan, moet u minder uitgeven dan het gemiddelde rendement van de portefeuille. Hoeveel minder? Welnu, dat is precies de vraag die onderzoekers van Trinity University in de jaren negentig wilden beantwoorden. Hier is de belangrijkste tabel uit een bijgewerkte versie van hun onderzoek:

Deze tabel is het bestuderen waard. Langs de Y-as lopen verschillende activaspreidingen, variërend van 100% aandelen (Amerikaanse large-caps) tot 100% obligaties (Amerikaanse bedrijven) en verschillende pensioentermijnen van 15 tot 30 jaar. Op de X-as staan de opnamepercentages. Dit is een percentage van de initiële portefeuillewaarde, elk jaar aangepast aan de inflatie. De cijfers in de tabel vertegenwoordigen het percentage van alle voortschrijdende perioden van dertig jaar sinds 1927 waarin de portefeuille tijdens de pensionering niet zonder geld kwam te zitten.

Aangezien het om historische gegevens gaat en de geschiedenis vrij kort is (ongeveer vier onafhankelijke perioden van dertig jaar), kent het enkele beperkingen. Maar het is nog steeds behoorlijk nuttig. Zoals u kunt zien, is een opnamepercentage van 3% kogelvrij, en de meeste mensen beschouwen 4% als goed genoeg. Vijf procent begint een aanzienlijk risico te introduceren (het geld is in een derde van de gevallen op bij een pensioen van 30 jaar met 50% aandelen). Bij 6% is het een 50/50-voorstel, en bij 8% zou je 90% van de tijd zonder geld komen te zitten. Dit is de reden waarom je hoort over de “4%-regel” (eigenlijk is het meer een 4%-richtlijn).

De 4%-regel is niet echt een goede manier om geld op te nemen/uit te geven als u met pensioen gaat, maar het is wel behoorlijk handig als vuistregel om te bepalen hoeveel u nodig heeft om met pensioen te gaan. Je hoeft het alleen maar te reverse-engineeren. Als je 4% per jaar kunt uitgeven, heb je 25x nodig wat je uitgeeft. Dat is veel geld. Minstens een miljoen, en voor veel artsen $ 5 miljoen - $ 10 miljoen dollar. Dit is het slechte nieuws over de pensionering van artsen.

Meer informatie hier:

Met welk inkomen wilt u met pensioen gaan?

Als dit de eerste keer was dat je dat ooit hoorde, dan spijt me dat. Sparen voor uw pensioen is de grootste financiële uitdaging van uw leven. Voor de meeste mensen, zelfs voor artsen, zal het je hele carrière duren om een spaarpotje te sparen dat groot genoeg is om het gewenste niveau van comfort na je pensionering te bieden. Er zijn echter twee goede nieuwsberichten. De eerste is dat u alleen hoeft te vervangen wat u uitgeeft, niet wat u vóór uw pensionering verdiende. Denk eens aan al die uitgaven die verdwijnen als u met pensioen gaat.

Het komt er voor de meeste documenten op neer dat ze slechts 25% tot 50% van hun inkomsten vóór pensionering hoeven te vervangen om dezelfde levensstandaard te behouden.

Het tweede goede nieuws is dat de sociale zekerheid een deel van dat inkomen zal vervangen. Een arts, vooral iemand die getrouwd is met een andere hoogverdiener, zal de laatste decennia van zijn leven waarschijnlijk elk jaar het equivalent van $40.000-$60.000 in hedendaagse dollars ontvangen van de sociale zekerheid. Als ze ergens in de buurt van de traditionele pensioengerechtigde leeftijd met pensioen gaan, scheelt dat $1 miljoen of meer van het bedrag dat ze moeten sparen als spaargeld voor hun pensioen. Sommige mensen zeggen:

“Maar de sociale zekerheid heeft bijna geen geld meer!”

Wat bedoel je met geen geld meer hebben? Bedoel je dat het slechts 77% van de beloofde voordelen betaalt? Want dat is wat de regering bedoelt als ze zegt dat de sociale zekerheid bijna geen geld meer heeft. Bovendien is dat eenvoudig op te lossen. Het kan worden opgelost door de socialezekerheidsleeftijd te verhogen, het belastingtarief van de sociale zekerheid te verhogen, de loonlimiet van de sociale zekerheid te verhogen, de inflatieaanpassing te verlagen, door de uitkering te testen of door de belastbaarheid van de sociale zekerheid te verhogen. Hoogstwaarschijnlijk zal het een combinatie van deze veranderingen zijn. Wat het echter NIET gaat doen, is weggaan. Denk je dat ik ongelijk heb? Noem de namen van zestig senatoren die tegen zullen stemmen. Ga je gang, ik wacht wel.

Ben je rond vijf uur gestopt? Ik ook. Het feit blijft dat de sociale zekerheid misschien wel het meest populaire van alle overheidsprogramma's is. Het zou politieke zelfmoord zijn om tegen te stemmen. Ik denk dat we het er allemaal over eens kunnen zijn dat de sociale zekerheid je iets zal betalen, behoudens een volledige maatschappelijke ineenstorting, in welk geval we toch allemaal onder de douche zitten.

Meer informatie hier:

8 dingen die u kunt doen met financiële onafhankelijkheid, behalve vervroegd met pensioen gaan

Oké, genoeg met het korte antwoord. Als je zo ver in de post bent gekomen, heb je in ieder geval de basis onder de knie. Laten we nu een beetje dieper ingaan op het onkruid en beginnen te praten over het lange antwoord.

Sommige mensen – laten we ze de ‘mensen met een passief inkomen’ noemen (van wie de meesten een groot percentage van hun portefeuille hebben belegd in onroerend goed of aandelen met een hoog dividend) – zullen u vertellen dat zodra u voldoende passief inkomen heeft om uw verdiende inkomen te vervangen, u nu financieel onafhankelijk bent en met pensioen kunt gaan. Er zijn twee problemen met deze filosofie. De eerste is dat het inkomen niet definitief is. Door leegstand kunnen de huren verdwijnen en kunnen de dividenden worden verlaagd. Hoe hoger het rendement op een belegging, hoe minder veilig deze wordt. Als u alleen maar naar rendement kijkt, kunt u vaak niet verstandige beleggingen doen. Denk aan junk bonds of, erger nog, peer-to-peer-leningen. Ja, deze beleggingen bieden een hoog rendement, maar ondertussen daalt de waarde van uw hoofdsom. Het zijn echt niet alleen maar inkomsten; een deel ervan is echt jouw opdrachtgever. Zolang je je hiervan bewust bent en geen bizarre portefeuille opbouwt, is het niet zo'n groot probleem.

Het tweede, veel belangrijker probleem met de inkomensfilosofie is dat het er simpelweg voor zorgt dat je te veel spaart of te weinig uitgeeft. Als je alleen het inkomen uitgeeft, heb je gelijk:je zult nooit zonder geld komen te zitten. Het is een heel, heel veilig opnameplan. Zo veilig dat ik graag je erfgenaam wil zijn, want je gaat dramatisch meer achterlaten dan waarmee je met pensioen bent gegaan. De waarde van uw beleggingen, of het nu aandelen of onroerend goed zijn, zal blijven groeien, en slechts een fractie van hun rendement zal als inkomen naar u toekomen. De rest zal de rest van je leven blijven bestaan.

Je bent niet onsterfelijk. Je zult niet eeuwig leven. Het is prima om wat geld uit te geven. Je moet alleen oppassen hoeveel je ervan uitgeeft. Daarom is een plan dat gebaseerd is op een percentage van het pensioenvermogen doorgaans beter dan een plan dat uitsluitend gebaseerd is op inkomen.

"Ik heb ergens gelezen dat 4% echt niet veilig is, dat ik 3% of zelfs 2% moet gebruiken. Wat denk jij?"

Wil je echt weten wat ik denk? Ik denk dat die mensen gek zijn. Maar het is belangrijk om hun argumenten te begrijpen. Het argument is drieledig.

Deel 1 zegt feitelijk:"Ik heb naar de grafiek gekeken voor een 50/50 portefeuille en 30 jaar, en ik ben niet tevreden met een succespercentage van slechts 96%. Dat betekent dat ik 1 op de 25 keer zonder geld kan komen te zitten. Dus ik ga terugbrengen naar 3% en een historisch succespercentage van 100% behalen." Het antwoord op dit argument is simpelweg dat het percentage dat het hele land (de wereld?) de komende dertig jaar in een handomdraai naar de hel gaat hoger is dan 4%. Denk eens aan al die onstabiele politici die met hun vingers boven nucleaire knoppen zweven. Bedenk bovendien hoe lang het typische wereldimperium duurt. Misschien een paar honderd jaar, als je geluk hebt. Dan ontploft het allemaal. Dingen kunnen veranderen, en ze kunnen heel snel veranderen. Geconfronteerd met dit soort echte risico's lijkt een risico van 4% dat het geld opraakt op basis van gegevens van de afgelopen 100 jaar volkomen acceptabel. Een nog beter antwoord is dat niemand daadwerkelijk een opnamemethode van 4% gebruikt zoals de Trinity Study deed. Ze passen zich gaandeweg aan. Als SORR verschijnt, geven ze minder uit. Maar daarover later meer. Het komt erop neer dat dit argument zonder meer terzijde kan worden geschoven.

Deel 2 zegt:“De waarderingen zijn nu hoger dan historisch gezien, dus u kunt niet zo’n hoog rendement van uw portefeuille verwachten en moet dus minder uitgeven.” Dit argument heeft iets meer inhoud, maar niet veel. Het antwoord is dat de gegevens in de Trinity Study een heleboel werkelijk verschrikkelijke perioden van marktrendementen omvatten:de Grote Depressie, de mondiale financiële crisis, de stagflatie van de jaren zeventig, een wereldoorlog, een koude oorlog, de ineenstorting van de technologie. Het werkte nog steeds prima tijdens de COVID-pandemie. Als je dit argument aanvoert, zeg je:‘Ik heb een plan nodig dat rekening houdt met een periode die nog erger is dan de Grote Depressie.’ Dat is ontzettend conservatief. Maar als dit echt een grote zorg voor je is, pas het dan een beetje aan. Misschien 3,75% of zelfs 3,5%. Als je super gek bent, kun je helemaal naar beneden gaan tot 3%. Maar de mensen die zich aanpassen tot 2% of minder? Ze zijn wakker in de nacht. Denk er eens over na. Stelt u zich eens voor dat uw portefeuille de inflatie nauwelijks kan bijhouden en dat u op lange termijn tientallen jaren lang een reëel rendement van 0% had. En je geeft er 2% per jaar van uit. Hoe lang zal het duren? Vijftig jaar. Hoe lang ga je weer leven?

Deel 3 zegt:"Ik wil vervroegd met pensioen gaan. Ik zou 40 of zelfs 50 jaar met pensioen kunnen zijn, en de Trinity Study keek alleen naar perioden van 30 jaar, dus ik zal veel minder moeten uitgeven." Twee opmerkingen hierover. Ten eerste ken ik maar heel weinig bruggepensioneerden die nooit meer een dollar verdienen. Velen van hen gaan na een tijdje weer aan het werk of hebben een bijbaantje dat iets oplevert. Het komt misschien niet in de buurt van wat ze voorheen verdienden, maar zelfs een klein beetje inkomen verlengt dramatisch hoe lang een appeltje voor de dorst kan duren. Ten tweede is het verschil tussen een looptijd van dertig jaar en een onbepaalde duur minimaal. Als je je hier echt zorgen over maakt, draai het dan iets terug naar 3,75% of 3,5% (of 3% als je je echt heel erg zorgen maakt en er 's nachts wakker van ligt). De waarheid is dat de meeste mensen 5% kunnen opnemen en nog steeds in orde zijn. Zes procent is 50/50 op 30 jaar. 4% is dus al erg conservatief. En je hebt het over een nog verdere reductie.

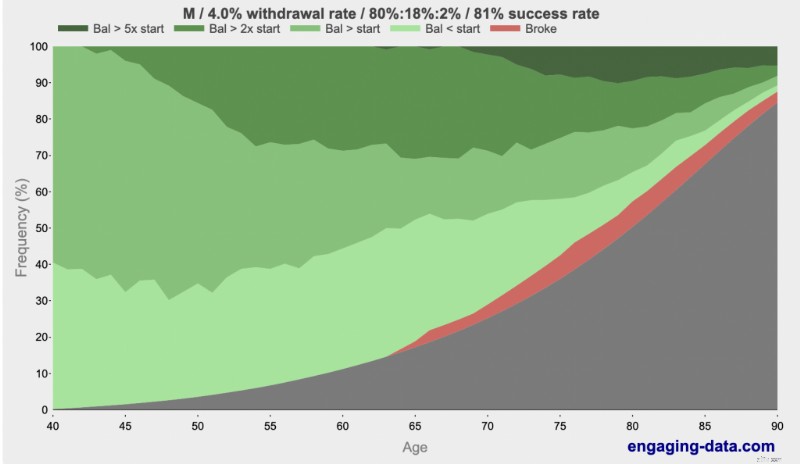

Nee, 4% is niet ‘te agressief’ of ‘cavalier’. Het is conservatief, en het komt goed. En als dat niet het geval is, weet u dat lang voordat uw geld op is en kunt u zich aanpassen. Bovendien ben je waarschijnlijk toch dood. Met de pakkende uitdrukking 'Rijk, failliet of dood' heeft Engagingdata.com aangetoond dat de kans veel groter is dat je dood bent als je in de tachtig of negentig bent, dan dat je geen geld meer hebt. Bekijk het eens:

Zie je de donkerdere groentinten? Dat is rijk. Zie je het zwart? Dat is dood. Zie je het rood? Dat is kapot. Wat zijn de echte problemen op 80- of 90-jarige leeftijd als u op 40-jarige leeftijd met pensioen gaat en daarbij een opnamepercentage van 4% hanteert? Welnu, er is het probleem dat je zoveel geld hebt dat je je erfgenamen ruïneert. Als je de 4%-regel gebruikt, sterf je gemiddeld met 2,7 keer zoveel als waarmee je met pensioen ging. Maar als je 90 bent, heb je 85% kans om dood te zijn. En als je denkt dat dat op 90-jarige leeftijd een groot risico is, wacht dan tot 100.

Meer informatie hier:

Hoe u uw pensioen kunt besteden

In de titel van deze blogpost staan artsen, alsof artsen bijzondere aandacht hebben als het gaat om hoeveel er nodig is voor hun pensioen. Er zijn een paar unieke dingen aan artsen in persoonlijke financiën. Een laat begin. Grote studieleningen. Een hoog inkomen gepaard met een hoog marginaal belastingtarief. Enkele overwegingen ter bescherming van activa als gevolg van wanpraktijken. Gecompliceerde situaties met pensioenrekeningen. Dat is het zo'n beetje. Het hele 'hoeveel heb ik nodig als ik met pensioen ga' is niet uniek voor artsen, behalve dat de meeste artsen meer uitgeven dan de gemiddelde Amerikaan, dus ze zullen natuurlijk meer gespaard moeten hebben voor hun pensioen om die levensstijl te kunnen betalen.

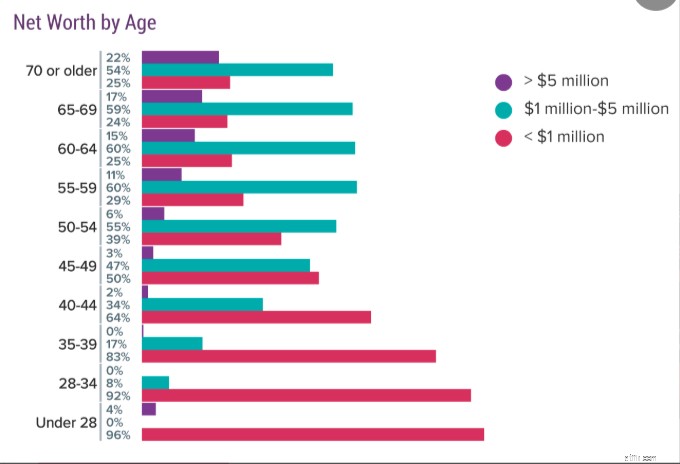

Het grotere probleem is dat artsen, net als iedereen, niet genoeg geld verzamelen om hun gewenste pensioen te betalen. Bekijk deze enquête van Medscape waarin artsen werd gevraagd naar hun nettowaarde. Vergeet niet dat dit alles is wat ze hebben, niet alleen hun pensioen-nest-ei. Het omvat hun huis(len), auto('s) en al hun andere spullen. Hun appeltje voor de dorst is dus niet eens zo groot.

Zoals je kunt zien is een kwart van de artsen van in de zestig niet eens miljonair, en slechts één op de zes heeft vijf miljoen dollar of meer. Artsen zeggen misschien:“Ik heb vijf miljoen dollar (of tien miljoen dollar) nodig om met pensioen te gaan”, maar bijna geen van hen heeft dat. Dat is waarschijnlijk prima. U kunt een heel mooi pensioen hebben, zelfs als u veel minder dan €200.000 – €400.000 per jaar uitgeeft.

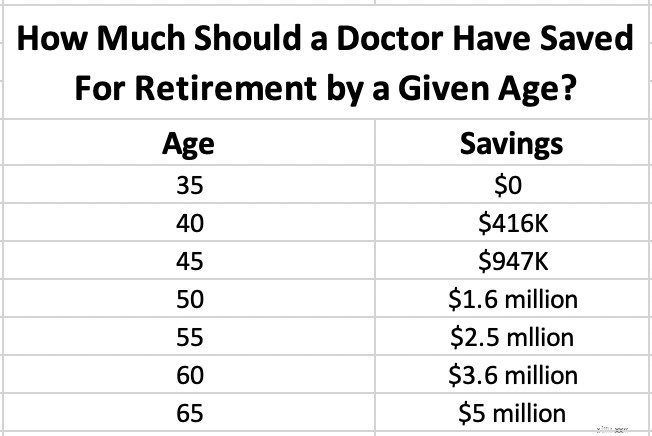

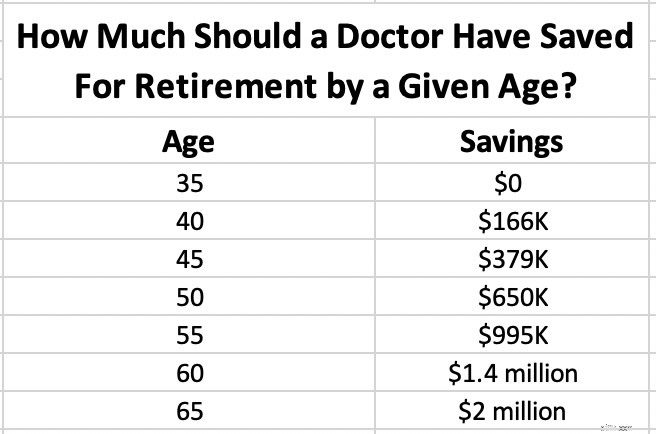

Maar stel dat u heeft besloten dat u op 65-jarige leeftijd €5 miljoen nodig heeft om met pensioen te gaan. Hoeveel had u op een bepaalde leeftijd moeten sparen? Omdat u arts bent, gaan we ervan uit dat u pas op uw 35e begint. Zelfs als u de opleiding vóór die tijd voltooit, zult u begin dertig nog andere ernstige spaarbehoeften hebben, zoals aanbetalingen voor uw huis en studieleningen.

Let op:dit is gecorrigeerd voor inflatie. De gebruikte veronderstelling is een (reëel) rendement na inflatie van 5%, dus we hebben het over $5 miljoen in dollars van vandaag. Als je 5 miljoen dollar nodig hebt en je bent 45 en je hebt 1,4 miljoen dollar, dan lig je al ver voor op schema. Als je $600.000 hebt, loop je achter.

Wat als u zich realiseert dat u slechts 2 miljoen dollar nodig heeft om met pensioen te gaan? We kunnen het allemaal een beetje terugdraaien. Dezelfde aannames.

Ik hoop dat je deze grafieken nuttig vindt, of ze je nu een goed gevoel geven of je angstig maken. Houd er rekening mee dat, net als bij elke berekening, deze 'garbage in/garbage out' is.

Als je rondhangt met pensioen, vervroegde pensionering of zelfs algemene beleggingsforums zoals de Bogleheads, zul je merken dat mensen lange, uitgebreide discussies voeren over veilige opnamepercentages en pensioenopname-/bestedingsplannen. Ze gaan wekenlang door met honderden en honderden berichten, waarbij ze heen en weer debatteren over wat ze moeten doen. Ik vind het allemaal hilarisch, vooral de hoeveelheid precisie waarmee de ingenieurstypes aan de slag gaan. De voormalige Amerikaanse minister van Financiën William E. Simon deelde een grap die sindsdien vele malen is geciteerd:

“V. Hoe vertel je economen dat ze gevoel voor humor hebben?

A. Ze gebruiken decimalen.”

Er zitten zoveel variabelen en aannames in al deze vergelijkingen dat als iemand je vertelt dat het ideale opnamepercentage 3,82% is, je gerust met je ogen kunt rollen.

Maar dat is niet echt waarom ik het zo grappig vind. Het is grappig, want als je redelijk rijke gepensioneerde multimiljonairs vraagt wat hun opnamemethode is, vertellen ze je allemaal hetzelfde:

"Ad hoc. We verkopen gewoon aandelen als we geld nodig hebben, zonder rekening te houden met budgetten, SORR en wat dan ook."

Waarom is dat? Dat komt omdat er drie categorieën gepensioneerden zijn, en deze methode werkt voor allemaal uitstekend.

Wanneer deze mensen hun opnamepercentage berekenen, komt dit uit op 1%-2% of zelfs minder. Het is niet omdat ze paranoïde zijn dat ze geen geld meer hebben. Ze hebben er gewoon veel van, meer dan ze nodig hebben. Ze kunnen problemen hebben met de successierechten. Ze moeten beslist beslissen hoeveel ze aan de erfgenamen moeten nalaten en hoeveel ze aan een goed doel moeten nalaten. Als bezorgde bijna-gepensioneerde kun je met deze mensen niet echt een serieuze discussie voeren over het opnamepercentage. De waarheid is dat de MEESTE gepensioneerde multimiljonairs in deze categorie vallen. Bijna niemand gaat SLECHTS met pensioen zodra ze hun nummer bereiken. Ze krijgen nog een jaar het syndroom en werken nog een jaar of twee of drie om dat appeltje voor de dorst een boost te geven. Of ze werden rijk voordat ze echt klaar waren met werken en werkten nog eens vijf, tien of twintig jaar. Misschien verdienen ze zelfs nog steeds geld als ze met pensioen zijn.

Er zijn een paar mensen die voorzichtig en redelijk zijn, maar die gewoon een hekel hebben aan hun baan. Zodra ze genoeg geld hadden, sloegen ze uit. Zij zijn degenen die serieuze discussies proberen te voeren over opnamepercentages en -plannen. Er zijn gewoon niet zo veel van deze mensen. Ze kunnen ook gewoon beginnen met een opnamepercentage van ongeveer 4% en dit gaandeweg aanpassen.

Deze mensen proberen in feite gewoon zo weinig mogelijk uit te geven tijdens hun pensioen. Er zijn veel van deze mensen, maar slechts weinigen van hen zijn multimiljonair-artsen. Ze doen in principe hun best, en als ze nog in leven zijn als het geld op is, leven ze van de sociale zekerheid en liefdadigheid. Veilige opnamepercentages en techniekonderzoeken zijn voor deze mensen net zo belangrijk als voor mensen die veel meer hebben dan ze nodig hebben.

Meer informatie hier:

Hoe ik van een negatief nettovermogen op mijn dertigste naar vervroegde pensionering ging

Oké, nu dat beetje cynisme uit de weg is, laten we het hebben over hoe je je getal kunt berekenen. De makkelijke achterkant van het servetnummer is gewoon je uitgaven vermenigvuldigen met 25. Maar laten we wat dieper ingaan op het onkruid.

Stap 1 is om erachter te komen wat u daadwerkelijk gaat uitgeven als u met pensioen gaat. Begin met uitzoeken wat u nu uitgeeft. Dit is gemakkelijk voor degenen die met een beperkt budget leven of op een andere manier hun uitgaven bijhouden. Als je dit nog nooit hebt gedaan, is dit een goede reden. Log in op uw financiële rekeningen, inclusief uw bankrekeningen, creditcardrekeningen, Venmo en PayPal. Tel alles bij elkaar op waar u de afgelopen drie maanden geld aan heeft uitgegeven. Je kunt het in categorieën onderbrengen als je wilt, maar dat hoeft niet voor deze oefening. Deel dan door drie. Dat levert je een maandelijks bedrag op. Je kunt dat met 12 vermenigvuldigen om een jaarbedrag te krijgen. Hierop ziet u wat u nu daadwerkelijk uitgeeft.

Stap 2 is het lastige gedeelte, namelijk het aanpassen van uw huidige uitgaven aan hoe uw uitgaven er na uw pensionering uit zullen zien. Veel van uw uitgaven zullen volledig verdwijnen (wie moet er nu sparen voor uw pensioen als u al met pensioen bent?). Veel van uw uitgaven zullen dalen als u stopt met werken (kosten voor woon-werkverkeer) en de kinderen naar de universiteit laat gaan (studiesparen, kindgerelateerde uitgaven). Maar andere kunnen stijgen, zoals gezondheidszorg- en hobby- of reiskosten. Je hebt op dit moment een echt gecategoriseerd budget nodig om dit allemaal op orde te krijgen. Zorg ervoor dat u de categorieën opneemt die het meest waarschijnlijk zullen veranderen naarmate u met pensioen gaat. Deze omvatten:

Noteer het bedrag dat u nu uitgeeft en een schatting van wat u na uw pensionering zult uitgeven. Zodra u dit bedrag heeft, bent u klaar om door te gaan naar de volgende stap. Houd er rekening mee dat u zich moet aanpassen aan de inflatie. Er zijn twee manieren om dit te doen. U kunt eenvoudigweg reële rendementen (na inflatie) gebruiken in uw berekeningen, of u kunt de eindbedragen aanpassen. Hoe het ook zij, het is prima, maar wees consistent, zodat er op de juiste manier rekening wordt gehouden met de inflatie.

Zodra u een bestedingscijfer heeft, heeft u een opnamepercentage nodig om dit door te delen. Wat moet je kiezen? Kiest u voor 5%, dan bent u een stuk eerder klaar met besparen dan wanneer u voor 3% kiest, maar is dit wel veilig? Welnu, er zijn drie factoren waarmee u rekening moet houden:

Hoe agressiever u van plan bent te beleggen in uw pensioen, hoe korter de pensioenduur, en hoe comfortabeler u zich voelt met het risico tekort te komen, hoe hoger uw percentage kan zijn. Omgekeerd, als u het grootste deel van uw vermogen in veilige beleggingen belegt, als u 40 tot 50 jaar met pensioen gaat (als gevolg van vervroegde pensionering of een veel jongere echtgenoot), of als u 's nachts wakker ligt en bang bent dat u zonder geld komt te zitten, dan gebruikt u een veel lager percentage. Als de meeste uitgaven vaststaan, moet u mogelijk een lager percentage hanteren. Als de meeste uitgaven optioneel zijn en kunnen worden geëlimineerd bij slechte beleggingsprestaties, kunt u met een hoger percentage beginnen.

Het komt erop neer dat als je iets kiest dat groter is dan 5%, je waarschijnlijk te arrogant bent, en als je iets minder dan 3% gebruikt, je belachelijk conservatief bent. Er zijn een aantal hulpmiddelen die u kunt gebruiken om de cijfers uit te voeren en te beslissen hoeveel u precies wilt opnemen (en dus hoe klein uw spaargeld mag zijn). Deze omvatten:

Nu heb je beide delen van de vergelijking. U deelt eenvoudig uw jaarlijkse uitgaven door het door u gekozen opnamepercentage. Als u van plan bent €125.000 per jaar uit te geven en u zich op uw gemak voelt met een opnamepercentage van 3,75%, dan heeft u €125.000/3,75% =€3,33 miljoen nodig. Maar hoe zit het als er andere inkomstenbronnen zijn? Het hangt er echt vanaf wanneer deze bronnen van inkomsten beginnen en hoe gegarandeerd ze zijn. Als u bijvoorbeeld op 45-jarige leeftijd met pensioen gaat, zou ik de sociale zekerheid volledig negeren als het gaat om het doorvoeren van enige vorm van inkomensaanpassing. Het duurt minstens 17 jaar voordat u het ontvangt, en misschien zelfs wel 25 jaar. Bovendien betaalt u er lang niet zoveel aan als iemand die langer werkt. Je weet dat het ergens bestaat, dus misschien kun je wat agressiever zijn met betrekking tot je pensioenopnamepercentage. Maar dat is het. Aan de andere kant, als ik op 68-jarige leeftijd met pensioen zou gaan, zou ik het hele bedrag optellen bij het bedrag dat ik elk jaar zou kunnen uitgeven.

Sommige inkomstenbronnen zijn meer gegarandeerd dan andere. De sociale zekerheid wordt ondersteund door de overheid. Ik vind een pensioen ook redelijk gegarandeerd, zolang het bedrijf dat erachter staat financieel sterk is. Single Premium Immediate Annuities (SPIA's) zijn ook behoorlijk gegarandeerd. Er zijn echter tal van inkomstenbronnen die niet gegarandeerd zijn. Deze omvatten stockdividenden, huurprijzen van huurwoningen en inkomsten uit kleine bedrijven. Het veiligste wat u met deze inkomstenbronnen kunt doen, is ze negeren en alleen de waarde van de belegging in de portefeuille opnemen. Als u deze activa echter uit uw portefeuille wilt houden en de inkomsten gewoon aan uw bestedingsbedrag wilt toevoegen, dan zou ik dit op zijn minst op de een of andere manier verdisconteren (minstens 25%, meer voor een bijzonder risicovol bedrijf).

Hier is een voorbeeld. Laten we zeggen dat u €1,3 miljoen aan beleggingsfondsen heeft en een huurwoning heeft die €30.000 per jaar aan inkomsten genereert, en dat u zich op uw gemak voelt met een opnamepercentage van 4,25%. U bent van plan om op 66-jarige leeftijd met pensioen te gaan en verwacht $ 45.000 van de sociale zekerheid. Hoeveel kun je uitgeven? Ik zou de huurwoning met 25% korting geven, 4,25% uit de beleggingsfondsen halen en alle inkomsten uit de sociale zekerheid tellen.

Dat is $1,3 miljoen * 4,25% + $30.000 * 75% + $45.000 =$122.750 aan pensioeninkomen per jaar

Je kunt dit allemaal ook reverse-engineeren. Stel dat u $ 225.000 aan pensioeninkomen wilt en dezelfde sociale zekerheid en huurwoningen heeft. Hoeveel moet u besparen?

($225.000 – $45.000 – 75% * $30.000)/4,25% =$3,5 miljoen

Stel dat u nu met pensioen gaat. Hoeveel kun en moet je uitgeven? Nou, het hangt ervan af. Herinner je je de drie bovenstaande categorieën nog? Plaats jezelf in een van hen.

Geef zoveel uit als nodig is, en zorg ervoor dat u over een solide boedelplan beschikt.

Begin bij 4% en pas het gaandeweg aan. Als SORR de eerste paar jaar niet verschijnt, kunt u zich een beetje aanpassen. Als dit het geval is, kunt u het terugbellen. U kunt ook wat langer werken en uzelf in categorie nr. 1 plaatsen.

Help uw erfgenamen te beseffen dat zij niets zullen krijgen. Overweeg om met een deel van uw geld een SPIA te kopen. Werk langer als je kunt. Stel de sociale zekerheid indien mogelijk uit tot 70. Plan een agressieve belegging met alles wat u de komende twee tot drie jaar niet zult uitgeven en hoop er het beste van.

Bent u op zoek naar persoonlijke antwoorden als het gaat om het bijhouden van uw pensioen? Kijk eens naar Boldin, een WCI-partner die u helpt bij het opbouwen van uw pensioenplan en u op het goede spoor houdt voor de toekomst die u verdient. Het is veel meer dan een pensioencalculator; het zal u helpen het pensioen van uw dromen te bereiken.

Wat is jouw nummer? Op welke leeftijd denk je dat je dit zou kunnen bereiken? Verwacht u dan met pensioen te gaan, of blijft u werken om een erfenis na te laten, ten behoeve van een goed doel, of gewoon omdat u van uw werk houdt?

[Dit bijgewerkte bericht is oorspronkelijk gepubliceerd in 2019.]

Hoe Forex-grafieken te lezen

Hoe bouw je een huis zonder geld

Voice Shopping komt mogelijk dichter bij de realiteit

Betalen voor een beugel met een gezondheidsspaarrekening

Hoe risico's in beleggingsfondsen te meten?

Accountants en MKB op breekpunt nu HMRC door accountantsprofessionals wordt aangespoord om de deadline voor zelfbeoordeling van 31 januari uit te stellen

Als ik me aanmeld voor de auto van mijn zoon, moet ik dan verzekerd zijn?