Als u begrijpt hoe uw inkomen wordt belast en hoe de belastingschijven werken, kunt u uw belastingplanning beter plannen en beter geïnformeerde, redelijke discussies over het belastingbeleid voeren. Nu de inflatie weer binnen het normale bereik ligt, gaan we eens kijken naar de nieuwe belastingschijven en kijken hoe u het beste plannen kunt maken voor het nieuwe jaar.

Dit is wat je moet weten als 2025 vervaagt en een nieuw jaar begint.

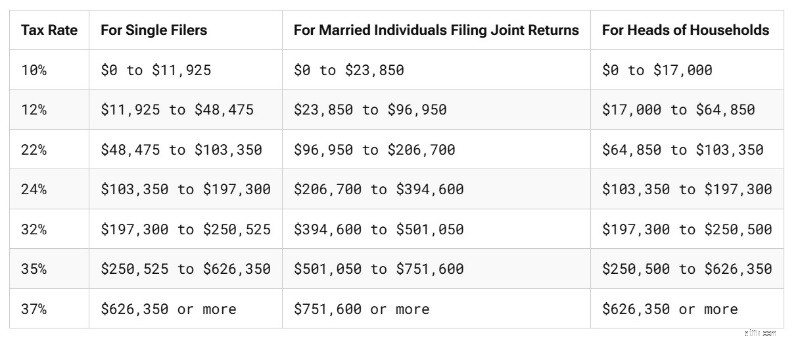

Ter context zijn hier de belastingschijven voor 2025, via de IRS en Tax Foundation, voor belastingen die in april 2026 verschuldigd zijn.

Hier leest u hoe de belastingschijven voor belastingjaar 2026 zullen veranderen, via de IRS, die in april 2027 moet worden betaald.

De standaardaftrek is ook voor 2026 verhoogd, zelfs na de tussentijdse aanpassing waarin de One Big Beautiful Bill Act in 2025 voorzag. Dit is wat de standaardaftrek vóór OBBBA was in 2025:

Dit is wat het was voor 2025 nadat de OBBBA was aangenomen:

En dit is wat de standaardaftrek voor 2026 zal zijn (te gebruiken in april 2027):

Van 2022 op 2023 was er een grote stijging van de standaardaftrek, dankzij de inflatie. De afgelopen drie jaar waren de stijgingen echter bescheidener, vergelijkbaar met de mate waarin de limieten voor de pensioenbijdragen in 2026 zijn gestegen.

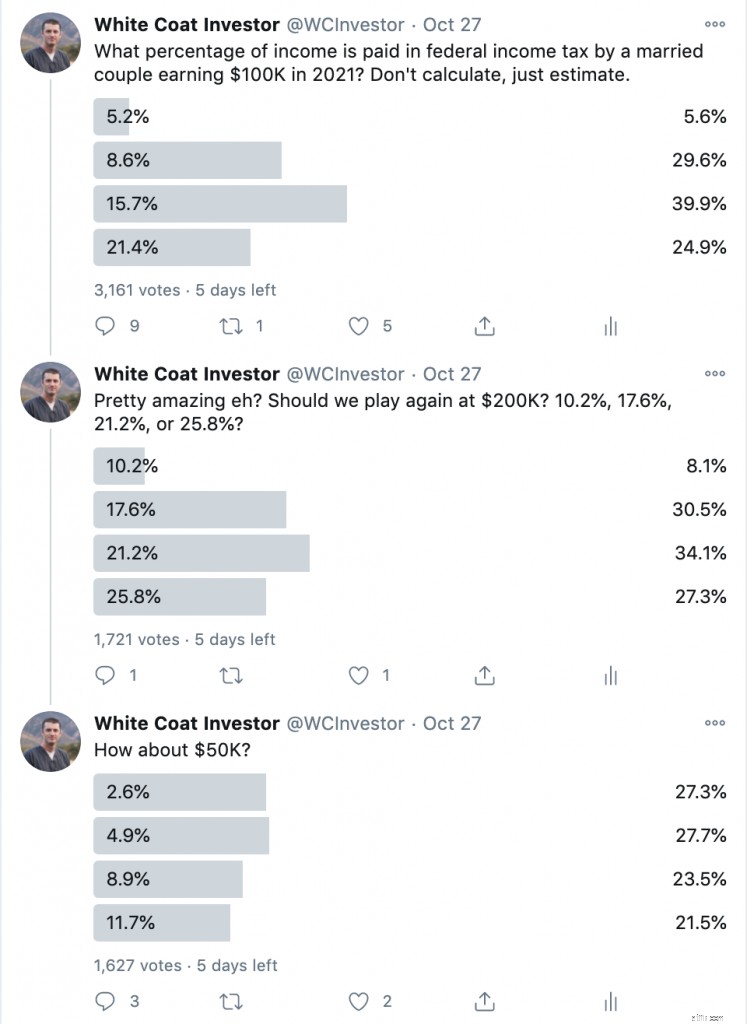

Een van de interessantste verschijnselen die ik door de jaren heen heb opgemerkt, is dat de meeste mensen niet echt begrijpen hoe belastingschijven werken, en routinematig overschatten hoeveel ze aan belastingen betalen. Ik heb bijvoorbeeld een paar jaar geleden een paar Twitter-enquêtes gehouden waarin ik belastingschijven besprak. Kijk eens:

Houd er rekening mee dat dit geen opinievragen zijn.

Deze vragen hebben eigenlijk correcte antwoorden die gemakkelijk kunnen worden berekend en, eerlijk gezegd, gezien hoe ver de antwoorden van elkaar verwijderd zijn, vrij gemakkelijk kunnen worden geschat. Het is alsof je vraagt:“Is China dichter bij Vietnam, Zwitserland, Cuba of Tonga?” Toch had slechts 27%-30% van de mensen de antwoorden goed. Door puur toeval zou 25% van hen het goed doen. Maar wat interessanter is, is dat 61%-73% van de respondenten de belastingdruk OVERschat.

Er zijn een paar redenen waarom mensen deze vragen niet correct kunnen beantwoorden. Ik denk dat ik weet waarom.

Als u het verschil tussen marginale en effectieve belastingtarieven niet kent, lees dan verder. Houd er rekening mee dat uw marginale belastingtarief, of belastingschijf, het tarief is waartegen uw volgende verdiende dollar wordt belast. Uw effectieve belastingtarief is de totale betaalde belasting gedeeld door uw totale inkomen. Uw effectieve belastingtarief is altijd lager dan uw marginale belastingtarief. Misschien kan dit het beste worden geïllustreerd door te laten zien hoe je tot het juiste antwoord op de vraag kunt komen.

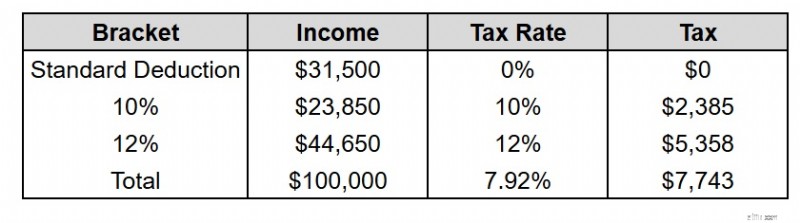

Als een echtpaar in 2025 $100.000 verdient (voor belastingen die in april 2026 worden betaald) en geen inhoudingen doet naast de standaardaftrek, hoeveel zullen ze dan aan federale inkomstenbelasting betalen?

Eerst trekken ze de standaardaftrek van $ 31.500 af. Dan blijft er $ 68.500 over. De eerste $23.850 wordt belast tegen 10%, wat $2.385 aan belasting oplevert. Dan blijft er €68.500 – €23.850 =€44.650 over. Die $44.650 valt allemaal binnen de belastingschijf van 12% en wordt dus allemaal belast tegen 12%. € 44.650 x 12% =€ 5.358. $2.385 + $5.358 =$7.743. $7.743/$100.000 =7,74%.

Er zijn hier twee belangrijke punten. De eerste is dat er een 0%-schijf is. Een deel van uw inkomen wordt helemaal niet belast. Dat zou de standaardaftrek kunnen zijn. Het kunnen gespecificeerde aftrekposten zijn. Mogelijk zijn er aftrekposten boven de lijn. Wat dan ook. Maar alles waarvoor u aftrek krijgt, wordt helemaal niet belast. Het bevindt zich in de '0%-schijf'. Sommige critici op Twitter begonnen al deze andere inhoudingen op te sommen die konden worden afgetrokken. Deze zouden echter allemaal de verschuldigde belasting hebben VERLAAGD. Dit is in wezen de MAXIMUM belasting die over dat inkomen wordt betaald, niet het minimum. De meeste mensen hebben dus nog steeds de verschuldigde belasting overschat, ook al heb ik in deze situatie de maximaal mogelijke belasting gebruikt.

Er zijn hier twee belangrijke punten. De eerste is dat er een 0%-schijf is. Een deel van uw inkomen wordt helemaal niet belast. Dat zou de standaardaftrek kunnen zijn. Het kunnen gespecificeerde aftrekposten zijn. Mogelijk zijn er aftrekposten boven de lijn. Wat dan ook. Maar alles waarvoor u aftrek krijgt, wordt helemaal niet belast. Het bevindt zich in de '0%-schijf'. Sommige critici op Twitter begonnen al deze andere inhoudingen op te sommen die konden worden afgetrokken. Deze zouden echter allemaal de verschuldigde belasting hebben VERLAAGD. Dit is in wezen de MAXIMUM belasting die over dat inkomen wordt betaald, niet het minimum. De meeste mensen hebben dus nog steeds de verschuldigde belasting overschat, ook al heb ik in deze situatie de maximaal mogelijke belasting gebruikt.

De tweede is eenvoudigweg dat het feit dat u in de 12%-schijf valt, niet betekent dat u 12% aan belastingen betaalt. U betaalt alleen belasting over het geld in die schijf. Je vult de haakjes gaandeweg in. Anders zou u €12.000 aan belastingen hebben betaald in plaats van €7.743. Als u wist dat iemand die €100.000 verdiende in de categorie van 12% viel, moet u weten dat het antwoord op de vraag minder dan 12% MOET zijn. Er is geen enkele reden om een hoger getal te raden.

Meer informatie hier:

Je moet minstens één keer je eigen belastingen doen – zo doe ik de mijne

Hoe investeringen worden belast

De meeste mensen zijn werknemers. Ze berekenen niet echt hoeveel belasting ze verschuldigd zijn, en ze sturen het niet elk kwartaal naar de IRS zoals bedrijfseigenaren doen. Het wordt gewoon door hun werkgever van hun salaris afgeschreven voordat ze het krijgen. De nieuwere inhoudingstabellen zijn nauwkeuriger dan de oudere, maar de meeste werknemers hebben nog steeds meer inhouding dan ze feitelijk verschuldigd zijn. Daarom krijgen ze elk voorjaar deze enorme belastingteruggave. Dat is een ander fenomeen dat ik interessant vind:hoe bizar blij mensen zijn om renteloos geld te lenen aan hun overheid. Maar ik denk dat het bijdraagt aan het idee dat mensen denken dat ze veel meer belasting betalen dan ze daadwerkelijk doen.

Er zijn ook veel mensen die het verschil niet kennen tussen alle belastingen die we betalen. Begrijp me niet verkeerd:er zijn veel belastingen. Er zijn staats- en lokale inkomstenbelastingen. Er zijn loonbelastingen zoals socialezekerheidsbelasting, Medicare-belasting, een van de twee soorten belastingen op de patiëntenbescherming en de betaalbare zorgwet (PPACA), en werkloosheidsbelasting. Er zijn omzetbelastingen en onroerendgoedbelastingen en gasbelastingen en successierechten en successierechten. Ik denk dat het geen verrassing mag zijn dat mensen ze niet uit elkaar kunnen houden. Verschillende hiervan worden ook ingehouden op hun loonstrookjes (de staats- en lokale inkomstenbelastingen en loonbelastingen zoals socialezekerheidsbelastingen, Medicare-belastingen en een van de twee PPACA-belastingen). Sommige van deze loonbelastingen (en de andere PPACA-belasting) verschijnen zelfs in hun federale inkomstenbelastingaangifte, waardoor de situatie nog meer verwarrend wordt.

De meeste mensen betalen WEL aanzienlijk meer dan 7,74% van een inkomen van $100.000 aan belastingen, maar niet aan federale inkomstenbelastingen. De federale inkomstenbelasting is behoorlijk progressief (44% van de mensen betaalt helemaal geen federale inkomstenbelasting, terwijl anderen marginale belastingtarieven hebben die oplopen tot 37%). Er zijn echter ook andere belastingen die niet progressief zijn. Mijn staatsinkomstenbelasting in Utah is een vlaktaks, tenminste als je voorbij de aftrekposten bent. De Medicare-belasting is een vlaktaks:2,9% op alle looninkomsten, de helft van de werkgever en de andere helft van de werknemer. De socialezekerheidsbelasting is ook vlak:12,4% op alle looninkomsten, de helft van de werkgever en de helft van de werknemer (maar alleen tot een inkomen van $176.100 in 2025 en $184.500 in 2026). Daarna gaat het naar 0% (althans voor de werknemer), waardoor het een regressieve belasting wordt voor de hogere inkomens.

In ieder geval realiseren mensen zich misschien niet dat de federale belastingschijven alleen van toepassing zijn op de federale inkomstenbelasting.

Meer informatie hier:

20 manieren om uw belastbaar inkomen voor hoge inkomens te verlagen

3 grote belastingaftrekken voor artsen

Erger nog, sommige mensen gaan er gewoon van uit dat alles wat van hun salaris wordt afgeschreven voordat ze het krijgen een belasting is – inclusief de bijdragen op hun pensioenrekening, hun aandeel in eventuele levens- of ziektekostenverzekeringspremies, of zelfs door de rechtbank opgelegde kinderalimentatie. Sorry, sommige daarvan zijn goede dingen om te betalen, maar het zijn geen belastingen, laat staan federale inkomstenbelastingen.

Het is belangrijk om te begrijpen hoe onze belastingen werken, vooral de grootste voor de meesten van ons:de federale inkomstenbelasting. Als u weet hoe ze werken, kunt u uw eigen financiën beter beheren en daadwerkelijk intelligente discussies met anderen voeren over het overheids- en belastingbeleid.

Wat denk jij? Waarom denk je dat de meeste mensen de bovenstaande vragen niet correct konden beantwoorden? Waarom is de belastingwet zo mysterieus voor Amerikaanse burgers?

[Dit bijgewerkte bericht is oorspronkelijk gepubliceerd in 2020.]

Top 5 persoonlijke financiële boeken van Indiase auteurs

Het is tijd voor een gesprek. Maar het hoeft niet eng of ongemakkelijk te zijn... Laten we zeggen, het kan zelfs leuk zijn.

Waarom dividenden een krachtige kracht zijn in een bearmarkt

Vind uw droombedrijf:ideeën om u te inspireren

Mooiste en meest betaalbare gebieden in Amerika

De onverwachte problemen bij vervroegd pensioen

10 socialezekerheidsgeheimen die u moet weten