Veel beginnende beleggers voelen zich overweldigd en weten niet waar ze moeten beginnen bij het ontwerpen en implementeren van hun beleggingsportefeuille. Ze voelen zich zo hulpeloos bij deze taak die achteraf gezien altijd zo gemakkelijk lijkt, dat ze voor hulp naar een financieel adviseur rennen. Helaas suggereren sommige schrijvers dat maar liefst 93% van de financiële adviseurs gewoon verkopers zijn, en daarom beginnen veel van deze naïeve beleggers niet goed.

Doe-het-zelf-investeringen kunnen overweldigend zijn, maar je hebt dit. Een belangrijk principe om te onthouden bij het ontwerpen en implementeren van uw beleggingsportefeuille is ‘Neem geen sluiproutes’. Dit lijkt misschien heel basaal, maar wordt vaak overgeslagen, wat later in het proces van portfolio-ontwerp tot talloze problemen leidt.

Het proces is eenvoudig, maar het is van cruciaal belang dat u het op de juiste manier aanpakt.

Door de zaken stap voor stap te bekijken, bent u bereid zelf een eenvoudige, maar toch verfijnde beleggingsportefeuille te ontwerpen en te implementeren, of op zijn minst de vaardigheden en kennis op te doen die nodig zijn om te weten wanneer een adviseur u 'door de rivier verkoopt'.

Stap 1 — Stel doelen

Stap 2 — Ontwikkel een assetallocatie

Stap 3 — Implementeer de assetallocatie

Stap 4 — Onderhoud het plan

De eerste stap bij het ontwerpen van een beleggingsportefeuille is het stellen van een doel voor die portefeuille. Het kan zijn om voor uw pensioen te betalen, om de schoolopleiding van uw kind te betalen, om uw eerste huis te kopen, om een liefdadigheidsdonatie te doen bij uw overlijden, of zelfs om een bepaald bedrag aan bezittingen na te laten aan uw erfgenamen als u overlijdt.

Hoe specifieker het doel, hoe beter. U wilt precies opgeven hoeveel geld u nodig heeft en de exacte datum waarop u het nodig heeft. Een voorbeeld van een goed doel is:"Ik wil op 1 september 2035 $ 100.000 in Junior's 529-plan hebben." Voorbeelden van een slecht gedefinieerd doel zijn:'Ik wil ooit met pensioen kunnen gaan', 'Ik wil zoveel mogelijk geld verdienen met mijn beleggingen' of 'Ik wil miljonair worden.'

Natuurlijk veranderen de levensomstandigheden en doelen naarmate de jaren verstrijken. Dat is oké. Doelen, plannen en portefeuilles zijn niet in steen gebeiteld. Als je het idee dat het plan later waarschijnlijk zal veranderen, je ervan weerhoudt om het überhaupt in te stellen, zul je niet de vruchten plukken van het daadwerkelijk maken van een plan. En als je nooit echt berekent hoeveel je moet sparen voor een doel, zul je vrijwel zeker de fout maken dat je te weinig spaart, waardoor je je doel nooit kunt bereiken.

Als uw doel over minder dan vijf jaar bereikt is, kunt u de inflatie waarschijnlijk prima negeren. Als het langer duurt, moet u 'echte' cijfers of cijfers na inflatie gebruiken. Dat betekent dat als u berekent dat u €20.000 per jaar moet sparen om dit doel te bereiken, dat €20.000 is in de dollars van vandaag (niet in de dollars van morgen), dus u zult waarschijnlijk elk jaar iets meer moeten bijdragen. Wanneer u het benodigde rendement berekent, moet u ook uitgaan van een lager rendement na inflatie.

Bij het sparen voor welk doel dan ook, is de volgorde van de retourzendingen van belang. Dat betekent dat u idealiter in een vroeg stadium een lager rendement behaalt als het bespaarde bedrag laag is, en later een hoger rendement als het spaarpotje groot is. Berekeningen zoals die die ik je ga laten zien zijn van nature vereenvoudigd, dus erken hun beperkingen. Houd er ook rekening mee dat financiële markten niet op natuurkunde lijken. Het zijn complexe sociale instituties en er zijn maar heel weinig garanties. Er is een redelijke kans dat de toekomst heel anders zal zijn dan het verleden, dus bekijk gegevens uit het verleden met een sceptische blik.

U zult een soort schatting moeten maken van het bedrag dat u moet sparen. Voor een huis dat je over drie jaar wilt kopen, kan dat relatief eenvoudig zijn. Je kijkt naar de prijs van vergelijkbare huizen, berekent het bedrag dat je nodig hebt voor een korting van 20% en voegt misschien een paar procent meer toe als de waarde stijgt of voor de sluitingskosten.

Naarmate het doel complexer wordt, wordt de schatting dat ook. Als het bijvoorbeeld uw doel is om het collegegeld aan uw alma mater voor uw driejarige te betalen, moet u een aantal aannames maken. Laten we zeggen dat vier jaar collegegeld op dit moment $40.000 bedraagt en je denkt dat het collegegeld met 2% zal stijgen ten opzichte van het algemene inflatiepercentage. Haal uw favoriete spreadsheet tevoorschijn, zoals Excel, en plaats dit in een cel:

=FV(2%,15,0,-40000)

=$ 53.834,73

Het eerste getal is het jaarrendement. De tweede is het aantal jaren. Het derde is het bedrag dat u elk jaar heeft betaald, en het laatste is het bedrag dat u nu heeft. Deze berekening zal je vertellen wat het collegegeld van $ 40.000 over 15 jaar zal zijn. Je hebt $ 54.000 aan hedendaags geld nodig om dat doel te bereiken.

Het schatten van het bedrag voor uw pensioen-nest-ei is nog complexer. Er zijn veel studies en zelfs hele boeken over dit onderwerp geschreven.

Het basisproces is:

U schat bijvoorbeeld dat u $100.000 per jaar nodig zult hebben in de huidige dollars, u heeft geen pensioenen en u verwacht dat de sociale zekerheid $30.000 per jaar zal bijdragen, geïndexeerd aan de inflatie. U hebt dus nodig dat uw portefeuille €70.000 per jaar bijdraagt, geïndexeerd aan de inflatie. U besluit, na het bekijken van de onderzoeken, dat u zich op uw gemak voelt met een opnamepercentage van 3,5% – €70.000/0,035=€2 miljoen. Uw doel zou dus kunnen zijn:"Ik wil vóór 1 juli 2040 $ 2 miljoen (in dollars van vandaag) aan pensioensparen hebben."

Nu u de doelstellingen van uw beleggingsportefeuille kent, gaan we de relatie onderzoeken tussen hoeveel u moet sparen en het portefeuillerendement dat u nodig heeft, en dus het risico dat u moet nemen.

We beginnen het concept van activaspreiding te bespreken en onderzoeken verder de toekomstige waardefunctie en de relatie tussen hoeveel u moet besparen, het rendement van uw portefeuille en de tijd.

Open uw spreadsheet opnieuw en plaats deze toekomstige waardefunctie in een cel.

=FV(5%,20,-60500,0)

=2.000.490,22

Deze functie zegt dat als u met niets (0) begint, twintig jaar lang $60.500 per jaar bespaart en elk jaar 5% na-inflatie verdient, u na twintig jaar $2 miljoen in dollars van vandaag zult hebben. Nu lijkt $60.000 ontzettend veel geld om elk jaar te besparen. Ik bedoel, je verdient maar $200.000, je hebt een dikke hypotheek, twee kinderen op een privéschool, een hoge belastingaanslag en betalingen aan de Porsche, toch? Welke andere opties zijn er om dat bedrag van $ 2 miljoen te bereiken?

De vier termen zijn allemaal van elkaar afhankelijk, maar dit concept is zo belangrijk voor uw beleggingsplan dat u er voldoende tijd aan moet besteden. Laten we zeggen dat u slechts $ 30.000 per jaar kunt besparen. Laten we aannemen dat u nog steeds niets heeft om mee te beginnen en dat u nog steeds 5% real verdient op uw beleggingen. Hoe lang gaat het duren om dat bedrag van $ 2 miljoen te bereiken?

=FV(5%,30,-30000)

=€ 1.993.165,43

Nog eens 10 jaar. Hmmmm. Nu twijfel je tussen dat grote huis met de dure hypotheek versus 10 jaar langer werken. Welke andere opties hebben we?

Nou, je zou een erfenis kunnen krijgen, dus laten we zeggen dat je al €300.000 op je pensioenrekening hebt staan. Hoe lang moet je nu werken als je €30.000 per jaar spaart en 5% echt verdient?

=FV(5%,21,75,-30000,-300000)

Nu bereik je in slechts 21 jaar en 9 maanden $2 miljoen.

Maar wat als u $ 300.000 aan studieleningen schuldig bent (laten we uitgaan van 0% rente, om het simpel te houden) en echt over slechts 25 jaar met pensioen wilt gaan? Hoeveel moet u jaarlijks sparen/gebruiken om leningen af te betalen?

=FV(5%,25,-63200,300000)

Het blijkt $63.200 per jaar.

Je kunt zelf even met deze functie spelen om een idee te krijgen van wat er allemaal mogelijk is.

Dat is best gaaf, zeg je. Voel je je nu niet krachtig? Nu kunt u ook al die mooie grafieken en diagrammen genereren waar financiële adviseurs u graag mee imponeren.

Maar er is één factor in die functie die u veel moeilijker kunt beheersen:uw rendement. Zou het niet geweldig zijn als u uw rendement gewoon zou kunnen verdubbelen?

Stel dat u bijvoorbeeld slechts €30.000 per jaar wilt sparen, dat u nu niets heeft en over twintig jaar nog steeds met pensioen wilt gaan? Welk soort rendement heb je nodig?

=FV(11,3%,20,-30000,0)

Dat is 11,3%. Het lijkt toch een stuk makkelijker om die 11,3% rendement te halen dan de Porsche te verkopen of in een klein huis te gaan wonen, nietwaar? Waarom doen we dat niet gewoon?

De bron van uw rendement zijn de financiële markten. Marktrendementen zijn onmogelijk te voorspellen, laat staan controle. Dit geldt voor de aandelenmarkt, de obligatiemarkt, de vastgoedmarkt, de grondstoffenmarkt of elke andere markt waarin u wilt beleggen. U kunt de hoeveelheid risico die u neemt beheersen, maar dat heeft slechts een bescheiden correlatie met uw werkelijke rendement. Het is belangrijk om het concept van verwacht rendement te begrijpen.

Uw verwachte rendement is wat u gemiddeld over een periode van vele jaren verwacht te behalen bij een bepaald risiconiveau. Zelfs over vele jaren zijn er geen garanties, vooral gezien de complexe economische en politieke veranderingen die zich vaak over de hele wereld en in uw eigen stad en land voordoen. Maar als u geen idee heeft wat u kunt verwachten, kunt u onmogelijk inschatten hoeveel u moet besparen.

Eén bron waar u naar kunt kijken voor het schatten van uw rendement is het verleden. Zoals elk beleggingsprospectus wettelijk verplicht is te vermelden, vormen rendementen uit het verleden geen indicatie voor toekomstige rendementen. Maar ze helpen wel een reeks mogelijkheden te definiëren.

Realistische aandelenmarktrendementen

Laten we bijvoorbeeld eens naar de Amerikaanse aandelenmarkt kijken. Als u sinds de oprichting ervan in 1976 in het goedkope Vanguard 500 Index-fonds had belegd, zou uw gemiddelde nominale rendement op jaarbasis (vóór inflatie) tussen 1976 en 2020 9,51% bedragen. De inflatie bedroeg tussen oktober 1976 en 2020 gemiddeld ongeveer 3,51%. Het werkelijke rendement van de Amerikaanse aandelenmarkt (inclusief dividenden en na aftrek van zeer lage investeringskosten) is dus 6,00%.

Als de toekomst lijkt op het verleden en u belegt in een aandelenportefeuille van 100%, kunt u bij uw berekeningen uitgaan van een verwacht rendement van 6,00%. Merk op hoe verschillend dit getal is van de hierboven besproken 11,3%. Dat laat echt zien hoe onrealistisch het plan is om slechts 30.000 dollar per jaar te sparen en over twintig jaar met pensioen te gaan met 2 miljoen dollar. Zelfs als u deze 6,00% haalt, komt u $ 896.000 tekort bij uw doel.

Rendementen op de obligatiemarkt

Hoe zit het met obligaties? Vanguard startte zijn Total Bond Market Fund in 1986. Het gemiddelde rendement op jaarbasis bedraagt sindsdien 5,93%. De inflatie over die periode bedraagt 2,58%, waardoor een reëel rendement van 3,35% overblijft. Als we dat als verwacht rendement gebruiken, zou een portefeuille van 50% aandelen en 50% obligaties een rendement van 4,68% verwachten, de eventuele herbalanceringsbonus niet meegerekend (daarover later meer).

We beschikken over meer gegevens over aandelen- en obligatierendementen op lange termijn, waarbij de beste gegevens teruggaan tot de jaren twintig en sommige zelfs een paar honderd jaar terug. Maar die cijfers verschillen niet zoveel van wat we hierboven hebben besproken.

Een andere manier om naar rendement te kijken is vanuit een theoretisch perspectief.

Theoretisch rendement op obligaties

Als een obligatiebelegger vanaf dit punt echt een reëel rendement van 4% verwacht, zouden de meeste autoriteiten hem vertellen dat ze gek zijn. Een deel van de reden voor de relatief goede obligatierendementen van de afgelopen decennia was dat de rente daalde, waardoor de obligatierendementen een mooie rugwind kregen. Eind 1989 leverden staatsobligaties met een looptijd van tien jaar een rendement van ongeveer 8% op. Nu brengen ze minder dan de helft op. De beste voorspeller van toekomstige rendementen op obligaties is het huidige rendement, en dat is een nominaal getal (vóór inflatie). Behoorlijk deprimerend, hè?

Theoretische aandelenrendementen

U kunt ook theoretisch het reële aandelenrendement schatten. De meest gebruikelijke manier is het kortingsdividendmodel. Eigenlijk tel je het verwachte dividendrendement op bij de verwachte bbp-groei. Er is ook een speculatieve factor, maar over langere perioden kan die over het algemeen worden genegeerd. Het rendement van de S&P 500 toen dit bericht oorspronkelijk in 2020 werd geschreven, bedraagt bijna 2%. Economen schatten de bbp-groei op de lange termijn op ongeveer 3%. Tel deze bij elkaar op voor een reëel rendement van 5%.

Met behulp van deze theoretische rendementen kunnen we het verwachte reële rendement op lange termijn berekenen voor een portefeuille van 50% aandelen en 50% obligaties tegen 2,5%.

Er zijn manieren om meer risico te nemen in de hoop meer rendement te behalen. U kunt beleggen in een portefeuille met veel aandelen en zelfs risicovollere aandelen opnemen die theoretisch een hoger verwacht rendement hebben, zoals microcaps, aandelen met een kleine waarde of aandelen uit opkomende markten.

Onroerend goed belooft ook een aantal hogere rendementen, vooral bij gebruik van een aanzienlijke hefboomwerking.

Maar het komt erop neer dat het verwachte rendement na inflatie dat u moet gebruiken bij de berekening van uw portefeuillerendement ergens tussen de 2% en 7% ligt. Als u (of uw adviseur) berekeningen maakt met 10% of zelfs 12%, is uw plan waarschijnlijk gedoemd te mislukken.

Laten we weer terugkeren naar de toekomstige waardefunctie. Als u over 25 jaar €2 miljoen wilt en nu niets heeft, moet u ergens tussen €65.500 (2% rendement) en €31.700 (7% rendement) per jaar besparen. Hoe risicovoller uw portefeuille en hoe optimistischer u bent over de toekomstige economie, hoe minder u kunt besparen. Maar als je 20.000 dollar per jaar opzij zet, kom je er niet uit, en 50.000 dollar is misschien niet eens genoeg.

Vergeet niet dat stap 1 bij het ontwerpen van een portfolio het stellen van specifieke doelen is. Wanneer u begint met het implementeren van een activaspreiding, onthoud dan de specifieke doelen die u met uw beleggingsportefeuille wilt bereiken. Om deze doelen te bereiken, is het belangrijk om de relatie te beseffen tussen hoeveel u moet sparen en hoeveel van het zware werk uw portefeuille zal opleveren via het samengestelde rendement. Zie je waarom ik zei:"Als je niet weet hoeveel je moet sparen, zul je niet genoeg sparen?" Voor een comfortabel pensioen zijn veel meer spaargelden nodig dan de meeste mensen denken.

Bij het ontwerpen van een portefeuille met meerdere activaklassen is een van de moeilijkste stappen de tweede stap:beslissen welke activaklassen u moet opnemen.

Een ideale beleggingscategorie heeft drie belangrijke kenmerken:

Als een “beleggingscategorie” slechts 10 aandelen bevat, is dat geen erg goede beleggingscategorie.

Mijn mening is dat je minimaal drie beleggingscategorieën in je portefeuille nodig hebt. Seven is een redelijk goed compromis tussen de voordelen van eenvoud en de mogelijk betere prestaties van een complexe portefeuille. Als je er meer dan 10 hebt, houd je jezelf voor de gek dat je iets goeds doet en dat je eigenlijk alleen maar aan het sleutelen bent om het sleutelen. De wet van de afnemende rendementen begint pas echt te werken als je voorbij de 3 tot 7 activaklassen komt.

Ik kan een paar dozijn relatief veel voorkomende activaklassen bedenken. Het is gemakkelijk in te zien dat u ze niet allemaal hoeft op te nemen om te profiteren van de voordelen van een werkelijk gediversifieerde portefeuille. Bovendien kunnen sommige brede fondsen u toegang geven tot meerdere activaklassen tegelijk.

Mike Piper, die blogt bij The Oblivious Investor, veranderde zelfs zijn hele portefeuille in slechts één beleggingsfonds met meerdere beleggingscategorieën. Eenvoudig en toch verfijnd.

Hoe meer activaklassen u toevoegt, hoe complexer uw portefeuille wordt. Dat doet verschillende dingen:

U vindt de complexiteit misschien niet erg, maar u moet ook rekening houden met uw echtgenoot en/of erfgenamen. Het is niet ongebruikelijk dat erfgenamen ontdekken dat de portefeuille van hun onlangs overleden geliefde 200 individuele aandelen en nog eens 50 beleggingsfondsen bevat. Raad eens wat ze gaan doen als je sterft met zo'n portefeuille? Ze rennen naar de dichtstbijzijnde Edward Jones-winkel en huren die mensen in om het voor hen te doen.

U moet ook in gedachten houden dat als uw portefeuille is verdeeld over vijf of meer verschillende soorten rekeningen, het hebben van 15 verschillende activaklassen het bijhouden ervan enorm complex zal maken. Maar als al uw beleggingen in één Roth IRA zitten, dan is dat misschien niet zo'n probleem.

Zoals William Bernstein vertelde in zijn uitstekende bespreking van Taxable Ted en Sheltered Sam:als uw beleggingen voornamelijk op een belastbare rekening staan, wilt u waarschijnlijk minder, breder georiënteerde activaklassen in plaats van veel, beperkte activaklassen in de portefeuille. Dit verbetert niet alleen de belastingefficiëntie van de individuele beleggingen, maar vereenvoudigt ook het opnieuw in evenwicht brengen op de weg.

Mogelijk hebt u ook de mogelijkheid om activaklassen op te nemen die andere mensen niet hebben, en u moet hiermee rekening houden bij het ontwerpen van uw portefeuille. Dit kan een functie zijn van wat er in uw 401(k) staat, of het kan verband houden met uw individuele bedrijf.

Toen ik bijvoorbeeld in het leger zat, had ik toegang tot de regering 401(k), de TSP. Dit zeer goedkope plan omvat een buitenlands indexfonds voor ontwikkelde markten (I Fund) dat tegen zeer lage kosten wordt aangeboden, evenals een uitgebreid marktfonds (S Fund) dat veel goedkoper is dan waar dan ook, inclusief Vanguard. Gezien hoe aantrekkelijk de kans was, was het logisch om deze bouwstenen te gebruiken bij het ontwerpen van mijn portefeuille. Daarnaast biedt de TSP een beleggingscategorie die nergens anders wordt aangeboden:het G-fonds. Dit is een geldmarktfonds op steroïden, dat het rendement biedt van een staatsobligatie met een looptijd van tien jaar, met het risico van een staatsobligatie met een looptijd van drie maanden.

Anderen hebben mogelijk toegang tot het TIAA-CREF-vastgoedfonds, dat heel anders functioneert dan een REIT-fonds. Mogelijk hebt u ook de mogelijkheid om gesyndiceerde aandelen van een operatiecentrum, spoedeisende zorg of zelfs uw ziekenhuis te kopen. Deze unieke activaklasse is mogelijk alleen voor u beschikbaar, en daarmee moet rekening worden gehouden bij het samenstellen van uw portefeuille met meerdere activaklassen.

Matrasgeld: Dit is geld dat u in huis of in de kluis bewaart. Het is fysiek geld dat je kunt ophalen als je de stad verlaat na een natuurramp. Het kan een stapel biljetten van $ 20, rollen kwartjes of zelfs gouden munten zijn. Het kan luiden in Amerikaanse dollars, ponden, euro's of zelfs yen. Het is waarschijnlijk de moeite waard om een deel hiervan als onderdeel van uw noodfonds te hebben, maar het verwachte reële rendement op dit actief is precies het tegenovergestelde van het inflatiecijfer.

Spaar-, betaal- en geldmarktrekeningen: Dit is geld bij de bank. Niet zo toegankelijk als matrasgeld, maar het verdient tenminste een beetje rendement. Dat rendement is over het algemeen niet meer dan inflatie (vooral na belastingen) en momenteel [2022] is veel minder dan de inflatie. Maar het is veilig en redelijk liquide en wordt over het algemeen gedekt door de FDIC-verzekering. Geldmarktfondsen zijn beleggingsfondsen die ernaar streven een waarde van €1 per aandeel te behouden (meestal met succes). Historisch gezien hebben geldmarktrekeningen iets hogere opbrengsten geboden dan bankrekeningen. Het geld is veilig en behoorlijk liquide, afhankelijk van de beleggingscategorie.

CD's: De regels variëren per bank, maar u kunt meestal vrij gemakkelijk aan dit Certificate of Deposit (CD)-geld komen, hoewel u meestal wat rente verliest als u het eerder opneemt. Het geld is FDIC-verzekerd en levert over het algemeen meer op dan een normale spaarrente, vooral bij langere looptijden.

Vaste staatsobligaties: Zeer veilige, zeer contante leningen op korte termijn (minder dan een jaar) aan de Amerikaanse overheid. Historisch gezien heeft het land de inflatie vóór belastingen nauwelijks kunnen verslaan.

Schatkistobligaties: Leningen aan de Amerikaanse overheid voor langere perioden, tot 30 jaar. De hoofdsom kan aanzienlijk schommelen als de rente verandert, maar het wordt nog steeds als een redelijk veilige belegging beschouwd. Hun rendementen overtreffen doorgaans de inflatie met een klein bedrag.

Buitenlandse staatsobligaties: Vergelijkbaar met staatsobligaties, alleen loopt u ook valutarisico (als de dollar stijgt in vergelijking met de valuta waarin uw obligatie luidt, verliest u geld). Het is duidelijk dat sommige regeringen een grotere kans hebben om in gebreke te blijven dan andere.

Inflatie-geïndexeerde obligaties: In de VS zijn dit onder meer TIPS en I-obligaties. Kortom, u bent verzekerd van een reëel rendement en de obligatie dekt eventuele onverwachte inflatie. Buitenlandse overheden en zelfs sommige bedrijven geven deze ook uit. Theoretisch gezien zouden de rendementen lager moeten zijn dan die van vergelijkbare nominale obligaties, maar dat is niet het geval geweest om redenen die niet helemaal duidelijk zijn.

Bedrijfsobligaties: Leningen aan bedrijven. Naast het renterisico loopt u ook een wanbetalingsrisico. Omdat deze risicovoller zijn dan staatsobligaties, is het rendement doorgaans iets hoger. Ze kunnen worden onderverdeeld in verschillende subklassen op basis van looptijd en standaardrisico. Bedrijfsobligaties met een hoger risico staan bekend als junk bonds.

Buitenlandse bedrijfsobligaties: Vergelijkbaar met binnenlandse bedrijfsobligaties, maar met valutarisico. Sommige beleggingsfondsen dekken zich tegen dat risico in om het vrijwel te elimineren, maar dit gaat ten koste van een lager verwacht rendement.

Peer-to-peer-leningen: Investeren in consumentenleningen aan particulieren. De initiële rendementen zijn veelbelovend, maar het risico op wanbetaling kan belachelijk hoog zijn. Ook de liquiditeit en de tijd die nodig is om de investering te beheren zijn zorgen.

Door hypotheek gedekte effecten: Deze obligaties zijn samengesteld uit leningen aan huiseigenaren voor hun hypotheken. Er zijn nog andere soorten door activa gedekte effecten, maar dit zijn de meest voorkomende.

Slice en Dice-activaklassen: Morningstar heeft een manier ontwikkeld om de aandelenmarkten in negen vakken te bekijken, waarbij aandelen worden onderverdeeld op basis van omvang (groot, middelgroot en klein) en op basis van het waarde/groei-continuüm (waarde, mix, groei). Dit levert negen beleggingscategorieën op, van large-cap groei tot small-cap waarde. Alle negen van deze activaklassen hebben hun plus- en minpunten, en ze kunnen redelijkerwijs in een portefeuille worden opgenomen – hoewel sommige experts hebben betoogd dat kleine groei moet worden vermeden vanwege een ‘loterij-effect’.

Sectoractivaklassen: De Amerikaanse economie (en dus de aandelenmarkt) is vaak verdeeld in talloze sectoren, waaronder de financiële sector, technologie, energie, gezondheidszorg, enz. Er zijn er minstens elf.

REIT's: Hoewel ze op de aandelenmarkt worden verhandeld, zijn veel beleggers van mening dat REIT's fundamenteel genoeg verschillen van andere aandelen, zodat ze als een andere activaklasse kunnen worden beschouwd en niet alleen als een sector. Veel populaire statische portefeuilles (zoals Yale en Coffeehouse) bevatten een afzonderlijk deel REIT's.

Edelmetaalaandelen: Dit zijn bedrijven die goud, zilver, platina, enz. delven. Sommigen, zoals William Bernstein, beschouwen ze als een aparte beleggingscategorie. Edelmetalen zijn geweldige activa voor goud- en zilver-IRA-rekeningen voor degenen die geïnteresseerd zijn om op die manier met pensioen te gaan.

Microcaps: Velen, zoals Rick Ferri, beschouwen microcaps als een aparte beleggingscategorie. Dit zijn de kleinste aandelen die openbaar op de aandelenmarkt worden verhandeld. Theoretische rendementen zijn veelbelovend. Het werkelijke rendement kan teleurstellend zijn, omdat blijkt dat dit een lastige categorie is om goed in te beleggen.

Over-the-counter-aandelen: Dit zijn aandelen van kleine bedrijven die niet groot genoeg zijn om aan een beurs te worden genoteerd en die op ‘roze bladen’ moeten worden gekocht en verkocht. Er zijn aanzienlijke problemen bij het beleggen in deze activaklasse (vooral transparantie en een hoge prevalentie van oplichting), en dit zou waarschijnlijk door de meeste artsenbeleggers moeten worden vermeden.

Over het algemeen wordt verwacht dat de rendementen van de meeste van deze activaklassen de inflatie aanzienlijk zullen overtreffen, maar met aanzienlijke volatiliteit en het risico van tijdelijke en permanente verliezen.

Internationale aandelen: Alle hierboven genoemde activaklassen van binnenlandse aandelen zouden in elk land ter wereld opnieuw kunnen worden gecreëerd, waardoor honderden ‘activaklassen’ zouden ontstaan. (Denk aan Braziliaanse microcap-aandelen in de gezondheidszorg.) Maar als mensen het over internationale aandelencategorieën hebben, bedoelen ze doorgaans deze:

Internationale waardeaandelen en internationale kleine aandelen zijn ook vaak beleggingscategorieën.

Edelmetalen: Dit omvat goud, zilver, koper, platina, enz. Veel beleggers houden een of meer hiervan in hun portefeuilles. Het verwachte langetermijnrendement is de inflatie minus de kosten, maar vanwege de lage correlatie met andere activaklassen (en de vermeende waarde als apocalyptisch geld) wordt het door velen aangehouden. Het kan worden vastgehouden als metaal in jouw bezit, metaal in het bezit van iemand anders, en op een zestal andere manieren - allemaal met hun plus- en minpunten. Vooral goud heeft de neiging lange periodes te kennen met teleurstellende rendementen en korte uitbarstingen van uitstekende rendementen.

Energie: U kunt rechtstreeks investeren in olie, gas, aardgas, uranium, steenkool en zelfs alternatieve energie. U kunt er futurescontracten op kopen; de aandelen kopen van bedrijven die deze produceren, raffineren of transporteren; putten kopen; of ga zelfs partnerschappen (MLP’s) aan om daarin te investeren. Aan elk hiervan zijn plus- en minpunten verbonden, en er zijn enkele veelbelovende verwachte rendementen als gevolg van het nemen van aanzienlijke risico's en het aanhouden van een indrukwekkende volatiliteit. Die mensen wonen niet in North Dakota vanwege het weer.

Landbouwgrondstoffen: Je kunt in alles ‘investeren’, van maïs tot tarwe, van ‘varkensbuiken’ tot cacao. Sommigen suggereren dat fondsen met onderpand-grondstoffenfutures een plaats in de portefeuille hebben. De verwachte rendementen liggen dicht bij de inflatie, dus de argumenten om deze aan een langetermijnportefeuille toe te voegen zijn voornamelijk gebaseerd op lage correlaties met meer traditionele activaklassen zoals aandelen en obligaties. Natuurlijk zijn er veel speculanten in grondstoffen.

Niet-edele metalen: Staal, aluminium, koper, enz. Deze hebben soortgelijke problemen als landbouwgrondstoffen.

Valuta's: U kunt met verschillende instrumenten speculeren op valutaschommelingen. Het verwachte reële rendement is negatief na aftrek van kosten.

Cryptovaluta's: Cryptocurrencies zoals Bitcoin zijn in de eerste plaats een speculatie-instrument, omdat ze geen veelgebruikte valuta zijn (laat staan een stabiele valuta), en ze geen enkele vorm van stabiele waarde hebben. Het is de afgelopen jaren erg populair geweest, maar het is niet iets waar ik je serieuze geld in zou steken. Meer info hier.

Alternatieve investeringen: Larry Swedroe somt in zijn uitstekende The Only Guide to Alternative Investments You'll Ever Need twintig verschillende alternatieve activaklassen op. Het boek is zeker de moeite waard om te lezen voordat je je in een van deze zaken verdiept. Ik zal in mijn lijst niet zo gedetailleerd ingaan.

Financiële producten: Dit omvat levensverzekeringen, lijfrentes, opties, futures, gestructureerde beleggingen, preferente aandelen (een combinatie van bedrijfsaandelen en bedrijfsobligaties), gedekte calls, converteerbare obligaties en andere derivaten. Elk van deze opties heeft potentieel, maar de producten zijn doorgaans complex en de complexiteit is bijna altijd in het voordeel van de uitgevende instelling boven de belegger.

Private equity: Veel bedrijven zijn geen openbaar bezit en worden niet op de aandelenmarkt verhandeld. Dat betekent niet dat het geen goede bedrijven zijn. Het kan een moeilijke beleggingscategorie zijn om in te beleggen, waarvoor vaak hoge minimumbedragen nodig zijn en ‘iemand gekend’ is. Verschillende artikelen suggereren dat rendementen niet zo goed zijn als velen in het verleden dachten. Er is uiteraard minder transparantie dan op de publieke markten.

Hedgefondsen: Ahh, de investering van de rijke persoon. Er zijn een tiental verschillende soorten hedgefondsen. Hun recente populariteit heeft het talent ernstig verwaterd. De vraag is of er ooit voldoende talent was om de belachelijk hoge honoraria te compenseren. Het is waarschijnlijk een gebied dat de meesten moeten vermijden als het gaat om het ontwerpen van een eenvoudige portfolio.

Verzamelobjecten: Ja, als je de Mona Lisa een paar honderd jaar geleden had gekocht, zou je het behoorlijk goed doen. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Guess what? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

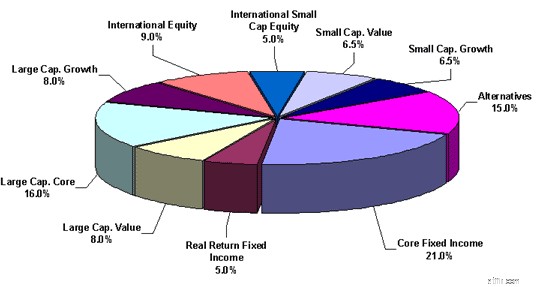

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

Reasonable Portfolio #2 — Conservative and Simple

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

Unreasonable Portfolio #3 —Too much international tilt

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

Unreasonable Portfolio #5 — Too complicated and slices are too small

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

You would then place your assets like this:

Tax-protected accounts 50%

Taxable account 50%

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]

Innovatie – Een nieuwe verandering in Private Banking &Wealth Management – Deel 2

9 manieren om school en werk met succes in evenwicht te brengen

Belastingen indienen voor uw kleine onderneming in 2021:inhoudingen en tegoeden

Wat is middenklasse? Een nieuw kader voor klassen in Amerika

Wat is co-op-huisvesting?

Een bankrekening openen

Waarom zijn buyer persona's belangrijk voor kleine bedrijven?