Een van de interessantere onderzoeken voor artsen die geïnteresseerd zijn in persoonlijke financiën is de jaarlijkse Medscape Physician Net Worth and Debt Survey. Nu kan ik niet beloven dat dit onderzoek wetenschappelijk en statistisch nauwkeurig is, maar het gaat over alles wat er over dit onderwerp te vinden is.

Een van de vragen die ze altijd stellen is:"Wat is uw nettowaarde?" Velen richten zich op het salaris van een arts, maar het nettovermogen is het belangrijkste meetinstrument in persoonlijke financiën. Het nettovermogen is 'alles wat u bezit minus alles wat u verschuldigd bent'. Aan de activakant telt u uw bankrekeningen, uw beleggingen, uw pensioenrekeningen, uw huis, uw auto's, uw praktijk en uw spullen. Aan de passiefkant telt u al uw schulden, zoals studieleningen, creditcards, autoleningen, oefenleningen en hypotheken.

Tel het allemaal bij elkaar op en dat is uw nettowaarde. Ik denk dat het een goed idee is om uw nettowaarde eenmaal per jaar te berekenen en te vergelijken met waar u vorig jaar stond en met uw financiële doelstellingen. (Onthoud dat persoonlijke financiën en beleggen een individuele sport zijn, waarbij je tegen je eigen doelen speelt en niet tegen elkaar.)

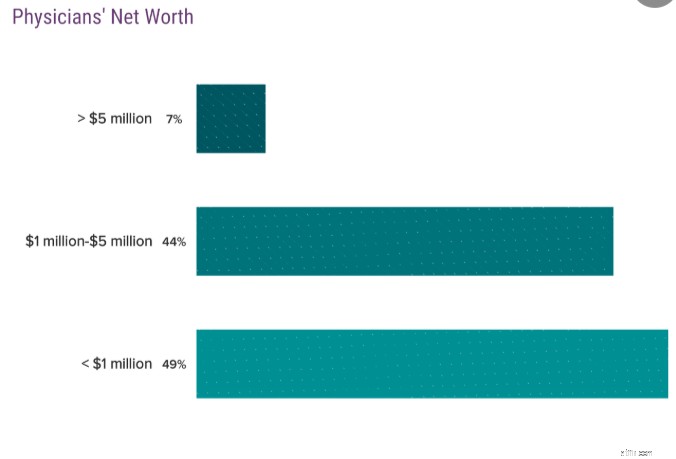

Een miljonair is iemand met een nettowaarde van €1 miljoen, niet een inkomen van €1 miljoen. Het is belangrijk om het verschil te kennen. Het Medscape-onderzoek vertelt ons hoeveel artsen miljonair zijn. Kijk eens:

51% van de artsen zijn miljonairs. Dat is goed, denk ik. Ik bedoel, bewoners zijn dokters, maar je verwacht toch niet dat een van hen miljonair is? Natuurlijk zullen niet alle artsen miljonair worden.

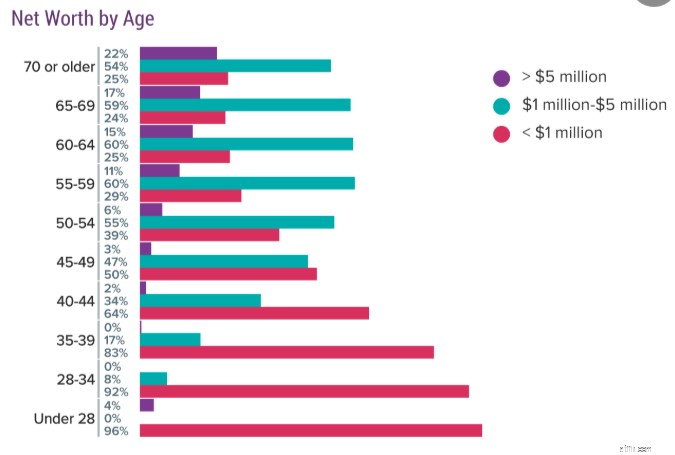

De gegevens worden pas echt interessant als je de artsen op leeftijd gaat indelen. Hier zijn de gegevens van 2019:

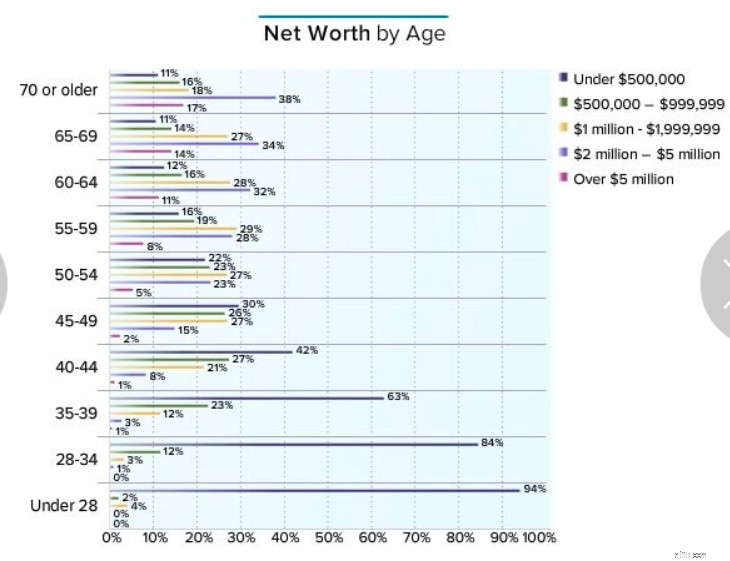

Ik geef eigenlijk de voorkeur aan de manier waarop ze het antwoord op deze vraag weergaven, dus hier zijn de gegevens uit 2016:

De gegevens zijn vergelijkbaar, ze bevatten alleen een categorie <$ 500.000 die ik interessant vind. De meest indrukwekkende gegevens uit deze grafiek zijn naar mijn mening afkomstig van artsen van in de zestig. Een kwart van hen is geen miljonair en 11%-12% van hen is niet eens $500.000 waard. Onthoud dat dit hun huis, bankrekeningen, auto's, spullen, investeringen… alles omvat. Dat is een ernstige tragedie om vermoedelijk 20 tot 30 jaar salaris op artsenniveau te verdienen en daar minder dan $ 500.000 voor te hebben. Maar laten we vandaag elke leeftijdscategorie doornemen en de artsenmiljonairs bespreken.

Ik heb deze documenten nooit echt begrepen. Ik bedoel, ik begon op mijn 28e met een residentie. Hoe komt het dat 4% van de artsen op die leeftijd al miljonair is? Ik kan maar twee verklaringen bedenken. Ten eerste hebben ze een serieuze erfenis ontvangen, of ten tweede zijn ze getrouwd met een oudere, veel rijkere dokter. De meeste documenten in deze categorie hebben (en zouden moeten hebben) een negatief nettovermogen! De gegevens van 2019 zijn bijzonder vreemd in deze groep. 4% van de documenten heeft $5M+, maar niemand heeft $1M+? Klinkt voor mij als een paar grappenmakers die op de enquête reageren.

De meeste artsen brachten minstens een deel van deze periode door in opleiding, en misschien wel de hele periode. Als je een niet-traditionele student was, was je misschien nog niet op je 34e uit de opleiding. Zeker, ik zou niet verwachten dat er heel veel arts-miljonairs in deze categorie zouden voorkomen, tenminste niet onder degenen die het geld verdienden om dat zelf te worden. En dat blijkt uit de gegevens. 8% in de ene enquête en 4% in de andere. Niet te veel om hier te zeggen, maar ik ben bemoedigd door de gegevens uit 2016 waaruit blijkt dat 16% van de documenten een nettowaarde van minstens $ 500.000 heeft.

Hier is een categorie die mij nauw aan het hart ligt, sinds ik 38 was en Katie 35 toen we miljonair werden na zeven jaar zonder residentie. Wat dat betreft zijn we nog steeds behoorlijk ongebruikelijk, maar we hebben tenminste gezelschap, ongeveer 16-17% van jullie. Tegen die tijd is 39% van de artsen minstens €500.000 waard.

Dit is de categorie waarin we ons nu bevinden. Laten we eerlijk zijn. Het zou HEEL moeilijk zijn voor een arts om op deze leeftijd $ 5 miljoen waard te zijn, uitsluitend gebaseerd op het inkomen van zijn arts. Zelfs een arts die op 30-jarige leeftijd uit de residentie kwam, 500.000 dollar per jaar verdiende, er elk jaar 40% van spaarde en er 8% per jaar mee verdiende, zou op 44-jarige leeftijd slechts een spaargeld van 4,8 miljoen dollar hebben. Niet veel dokters doen dat, dus zelfs met overwaarde en 'zo' zijn er niet veel die meer dan 5 miljoen dollar waard zijn. De meeste mensen in deze categorie zijn waarschijnlijk een of andere succesvolle ondernemer. Veel artsen worden echter op deze leeftijd miljonair, 30-36%. Een meerderheid (57%) heeft nu een nettowaarde van $500.000.

Nog steeds slechts 2% in de categorie van meer dan $5 miljoen hier, maar heel veel miljonairs, 44-50%. 70% is minstens $500.000 waard en 17% is nu multimiljonair.

Dit is de eerste leeftijd waarop je aanzienlijke aantallen vervroegde gepensioneerden ziet. Ik bedoel, er zijn er misschien een paar van in de veertig, zoals The Physician on FIRE, maar de meeste dokters die vóór hun vijftigste stoppen met werken, worden thuisblijvende ouders of veranderen van carrière, en stoppen niet echt helemaal met werken. Je begrijpt waarom 50+ zo’n belangrijke leeftijd is. Nu is de meerderheid van de artsen, 55-61%, miljonair. Ik vind het geweldig dat de recentere gegevens er zoveel beter uitzien. Dat is een stijging van 6% in slechts drie jaar tijd. Hoeveel daarvan is te danken aan inflatie versus mooie marktrendementen versus hogere salarissen versus toegenomen financiële geletterdheid? Ik weet het niet, maar ik neem persoonlijk de eer voor 1% ervan! Als je op je 54e nog geen €500.000 waard bent, sta je achter je collega's. Meer dan driekwart van uw leeftijdsgenoten is rijker dan u.

Veel artsen gaan op deze leeftijd met pensioen. Technisch gezien is het nog steeds een vervroegde pensionering, maar niet ongebruikelijk vroeg. 84% is meer dan $500.000 waard, 65-71% is miljonair, 36% is multimiljonair en 8-11% is meer dan $5 miljoen waard.

Nu komen we in de traditionele pensioenjaren terecht. Ik denk dat het veilig is om aan te nemen dat veel artsen met pensioen gaan met het nettovermogen dat in deze leeftijdsgroep wordt weergegeven. 88% heeft $500K+, 72-75% is miljonair, 43% is multimiljonair en 11% heeft $5M+. Dat laatste aantal is de afgelopen drie jaar niet veranderd, wat nogal jammer is.

Dit is de laatste helft van de jaren zestig en deze periode omvat de huidige gemiddelde pensioenleeftijd voor artsen van 65 jaar (voor Amerikanen in het algemeen is dat 63 jaar). Vermoedelijk zijn sommige mensen in deze categorie op dit moment al 1-15 jaar met pensioen, dus misschien is het geen grote verrassing dat de cijfers niet echt verschillen van die van begin zestig. 89% met $500.000, 74-75% (daadwerkelijk gedaald tussen 2016 en 2019) miljonairs, 48% multimiljonairs en 14-15% met $5 miljoen+.

Ik vind deze gegevens deprimerend. Ik bedoel, dit nummer is niet alleen hun appeltje voor de dorst, het omvat ALLES, vooral hun huis. De gemiddelde arts verdient tegenwoordig €275.000 en de overgrote meerderheid verdient minstens €150.000. Maar als je ervan uitgaat dat deze artsen $500.000 tot $1 miljoen in huis hebben en zo, dan gaat een kwart van de artsen in principe met pensioen van alleen de sociale zekerheid en (op basis van de 4%-regel) zal een meerderheid waarschijnlijk met pensioen gaan met minder dan $80.000 aan inkomen naast de sociale zekerheid.

Nu zeg ik niet dat je geen comfortabel pensioen kunt hebben met ongeveer $ 100.000 per jaar, maar het lijkt mij een schande gezien wat de meeste dokters zouden moeten hebben. Ik bedoel, als je ervan uitgaat dat een dokter uit de opleiding komt en op 35-jarige leeftijd begint met sparen en tot zijn 65e werkt en 50.000 dollar per jaar spaart tegen 8%, dan zou hij bij pensionering 5,7 miljoen dollar moeten hebben, naast zijn huis en zo. Vermenigvuldig met 4% en voeg $ 40.000 aan sociale zekerheid toe en dat is $ 268.000 bruto. Zelfs als je onderweg een paar slechte beslissingen neemt en maar de helft van dat spaargeld overhoudt, zou je nog steeds een pensioeninkomen van €154.000 moeten hebben. Er is hier nog veel werk te doen. Ik denk dat ik nog niet kan stoppen met bloggen.

De rijken worden rijker en de armen worden armer. Als u op uw zestigste veel bezittingen had, heeft u nu waarschijnlijk meer. Als u op uw zestigste minder bezittingen had, heeft u nu waarschijnlijk minder bezittingen, omdat u ze sneller uitgeeft dan ze groeien. Dat is niet per se slecht (niemand van ons leeft eeuwig), maar het is wel een interessant stukje data. De bemanning van meer dan $5 miljoen stijgt van 17-22%, maar de bemanning van minder dan $1 miljoen gaat ook lichtjes omhoog.

Ik denk dat de grootste les die we uit dit alles kunnen leren is dat het proces om rijk te worden niet automatisch verloopt, zelfs niet voor mensen met een hoog inkomen. Hoewel heel weinigen van ons een medische opleiding hebben gevolgd om te proberen rijk te worden, zou het oneerlijk zijn als we niet zouden zeggen dat de meesten van ons nog steeds verwachtten dat dit zou gebeuren dankzij ons hoge inkomen. Maar sommigen van ons bouwen nooit aanzienlijke rijkdom op. Soms is dit te wijten aan een tragedie, maar zeker niet aan de 25+ procent van de tijd dat dit gebeurt.

Een groot deel van die tragedie, in ieder geval de financiële tragedie, kan hoe dan ook worden voorkomen met zaken als arbeidsongeschiktheids- en levensverzekeringen. Waarschijnlijker is dat het verhaal achter al deze niet-miljonair gepensioneerde artsen te veel geld uitgeven, een gebrek aan investeringsdiscipline, een gebrek aan een samenhangend financieel plan en misschien een scheiding of twee. Maak nu plannen om ervoor te zorgen dat u niet in die categorie valt als u met pensioen gaat.

Wilt u uw eigen financiële plan opstellen? Bekijk dan de cursus Fire Your Financial Advisor! Het is een stapsgewijze handleiding om uw eigen pad naar financiële vrijheid te creëren. Sterker nog, we hebben aparte sporen voor begeleiders, bewoners en geneeskundestudenten. Probeer het vandaag nog zonder risico!

Wat denk jij? Waarom denk je dat 11% tot 12% van de artsen van in de zestig geen 500.000 dollar waard zijn en dat een kwart van hen geen miljonair is? Wat kunnen we doen om onze collega's te helpen een veilig pensioen op te bouwen?

Ark Innovation ETF zorgt voor een hobbelige rit

T. Rowe Price Global Technology Fund (PRGTX):een sterke investeringsmogelijkheid?

Zijn millennial-klanten echt zo belangrijk?

Beginnersgids voor aandelenhandel:een start in 4 stappen

Toegangserfdienstbaarheid vs. Weg erfdienstbaarheid

Hoe kom ik af van een gezamenlijk account met mijn ouders

SpeedTrader Review:Best Day Trading Broker?