Gezondheidsspaarrekeningen (HSA's) werden opgericht met de Medicare Prescription Drug, Improvement, and Modernization Act die eind 2003 in de wet werd ondertekend. Deze rekeningen zijn een dramatische verbetering ten opzichte van de oudere medische spaarrekeningen (die beperkt waren tot zelfstandigen en kleine bedrijven), ziektekostenvergoedingsregelingen (waarbij de werkgever eigenaar is van de rekening) en flexibele uitgavenrekeningen (dit zijn 'gebruik-verlies'-rekeningen die niet van jaar tot jaar doorlopen). Veel beleggers realiseren zich niet dat een HSA in veel opzichten hun beste beleggingsrekening is. Het is vooral nuttig voor professionals met een hoog inkomen.

Als geen van de leden van uw gezin lijdt aan een dure, chronische medische aandoening, is de kans groot dat een hoog eigen risico ziektekostenverzekering (HDHP) de juiste verzekering voor u is vanwege de lagere premies. Om een HSA te hebben, moet u alleen gedekt zijn onder een HDHP. U kunt niet gedekt worden door een andere ziektekostenverzekering of een zorgdelingsplan.

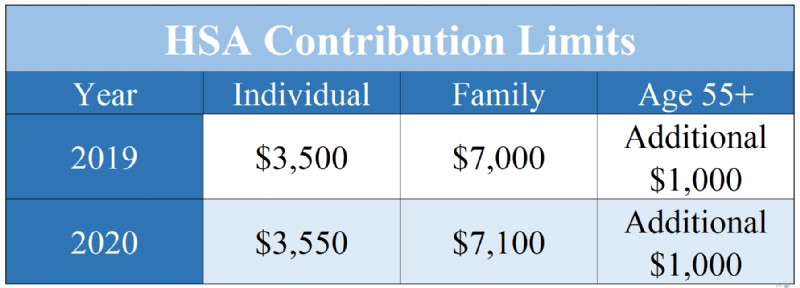

In 2019 mag een persoon die alleen onder een HDHP valt, $ 3500 bijdragen [2019 — bezoek onze jaarcijferspagina voor de meest actuele cijfers] naar een HSA. Een gezin (gedefinieerd als twee leden, niet noodzakelijkerwijs beide echtgenoten) mag $ 7000 bijdragen [2019] . Als een lid van het gezin 55 jaar of ouder is, is een extra inhaalbijdrage van $ 1.000 toegestaan. Let op:bijdragen voor 2019 kunnen nog worden gedaan tot 15 april 2020.

HSA-bijdragelimieten voor 2019 en 2020

HSA's zijn om verschillende redenen bijzonder nuttig voor professionals met een hoog inkomen:

Wanneer een gezin $ 7.000 bijdraagt aan een HSA, is dat geld niet langer onderworpen aan federale of staatsinkomstenbelastingen. Als uw gecombineerde marginale belastingtarief 45% bedraagt, komt die aftrek overeen met het ontvangen van een geschenk van $ 3.150 voor uw verjaardag, dat u kunt besteden aan wat u maar wilt. Als de bijdragen door uw werkgever van uw salaris worden afgeschreven, zijn ze bovendien niet onderworpen aan loonbelastingen zoals sociale zekerheid en Medicare.

Veel mensen realiseren zich niet dat ze hun HSA's kunnen beleggen. Misschien komt dit omdat de standaardoptie meestal een spaarrekening met een laag rendement is. Net als bij een 401(k) of Roth IRA kan geld in een HSA echter worden belegd in beleggingsfondsen, zoals breed gediversifieerde, goedkope indexbeleggingsfondsen. Als de door uw werkgever geselecteerde HSA beleggen in beleggingsfondsen niet toestaat, kunt u uw HSA-dollars omzetten naar een dollar die dit wel één keer per jaar toestaat. U hoeft namelijk nooit gebruik te maken van de door uw werkgever geselecteerde HSA. Als u dat niet doet, ziet u wel af van een eventuele loonbelastingaftrek. Hierdoor kan de HSA een hoger rendement behalen, en het feit dat HSA-dollars van jaar tot jaar doorlopen, stelt u in staat om voor de lange termijn te beleggen. Net als een 401(k) of een Roth IRA beschermt een HSA ook uw beleggingsrendement tegen de belastingdruk van langetermijnwinsten en dividendgerelateerde belastingen.

Opnames uit een HSA zijn belastingvrij zolang ze worden gebruikt om de gezondheidszorgkosten te betalen (inclusief Medicare-premies). Als je ze op deze manier gebruikt, zijn HSA-dollars ‘drievoudig belastingvrij’, omdat je een aftrek hebt ontvangen toen je ze inbracht, ze beschermd waren tegen belasting terwijl ze op de rekening groeiden, en ze belastingvrij werden opgenomen. Een HSA is de enige drievoudig belastingvrije beleggingsrekening die voor u beschikbaar is, dus in dit opzicht is het uw beste beleggingsrekening. Hoewel HSA-dollars kunnen worden gebruikt voor doorlopende gezondheidszorgkosten, komt de rekening pas echt tot zijn recht als hij decennia later wordt gebruikt om gezondheidszorgkosten te betalen, nadat het geld de tijd heeft gehad om de samengestelde rente zijn magie te laten uitoefenen.

Sommige mensen zijn bang dat ze te veel bijdragen aan een HSA, omdat ze bang zijn dat ze het niet allemaal aan gezondheidszorg kunnen besteden. Deze angst komt echter voort uit een verkeerd begrip van de HSA-regels. Zodra u 65 wordt, kunt u geld opnemen van uw HSA en het geld uitgeven aan wat u maar wilt, zonder dat u de normale boete van 20% hoeft te betalen. Uiteraard moet u belasting betalen tegen het normale marginale tarief van de inkomstenbelasting. In dit opzicht verschilt een HSA echter niet van uw 401(k). Het is nog steeds ‘dubbel belastingvrij’ en functioneert dus als een ‘stealth IRA’. Hoewel het altijd beter is om HSA-dollars uit te geven aan gezondheidszorg, hoeft u niet bang te zijn dat u te veel geld op uw rekening krijgt.

Hoewel HSA-dollars moeten worden uitgegeven aan gezondheidszorg om belastingvrij te kunnen worden opgenomen, is er onder de huidige wetgeving geen vereiste dat de opnames plaatsvinden in hetzelfde jaar waarin de gezondheidszorg is gekocht. Sommige beleggers hebben er daarom voor gekozen hun ontvangsten te bewaren, zodat ze in de toekomst belastingvrij van de rekening kunnen worden opgenomen. Dit brengt het grote gedoe met zich mee dat u de ontvangsten moet bijhouden in het geval van een audit, en de ontvangsten worden niet naar boven bijgesteld voor inflatie. Er bestaat ook enig wetgevend/regelgevend risico dat de regels in de toekomst kunnen worden gewijzigd. Dat gedoe en risico moeten worden afgewogen tegen het voordeel van voortdurende belastingbescherming om de juiste beslissing voor u te kunnen nemen.

HSA-dollars kunnen het beste door de bijdrager en de echtgenoot tijdens het leven worden besteed, aangezien de HSA-regels geen significante voordelen op het gebied van vermogensplanning bieden. Als het door uw echtgeno(o)t(e) wordt geërfd, blijft het account een HSA. Als elke dollar in de HSA door iemand anders wordt geërfd, wordt deze in het jaar van uw overlijden een volledig belastbaar inkomen voor uw erfgenaam.

In tegenstelling tot de meeste pensioenrekeningen genieten HSA's geen bijzonder robuuste voordelen voor activabescherming. Hoewel de jurisprudentie nog lang niet is opgelost, worden HSA-dollars over het algemeen opgenomen in uw faillissementsboedel. Een paar staten bieden echter wel een vrijstelling voor HSA's. Hopelijk zal die lijst blijven groeien.

Omdat de voordelen van HSA's voor vermogensplanning en vermogensbescherming zwak zijn, kunt u deze rekeningen het beste tijdens uw leven besteden. Gezien de snelle stijging van de zorgkosten zou dat voor de meesten niet al te moeilijk moeten zijn.

In veel opzichten zijn gezondheidsspaarrekeningen de beste beleggingsrekening die beschikbaar is voor een belegger en misschien wel de eerste plaats waar elk jaar wordt belegd. HSA's hebben superieure belastingbeschermingskenmerken in vergelijking met andere beleggingsrekeningen, waaronder hun "drievoudig belastingvrije" karakter, de mogelijkheid om het geld na 65 jaar boetevrij op te nemen voor welk doel dan ook, en de mogelijkheid om opnames uit te stellen terwijl u de bonnen spaart. Als u een HDHP gebruikt, zorg er dan voor dat u profiteert van het investeren in een HSA.

Als u extra hulp nodig heeft met HSA's of andere fiscaal beschermde accounts, huur dan een door de WCI doorgelichte professional in om u te helpen dit uit te zoeken.

Gebruikt u een Gezondheidsspaarrekening om zorgkosten te betalen? Gebruikt u de HSA ook als beleggingsrekening? Bewaart u bonnen voor toekomstige opnames? Waarom wel of niet?

Een Verizon-korting krijgen

Handelen is een bedrijf, zou u het niet zo moeten behandelen?

Het belang van kleur in branding

Hoe krijg ik een persoonlijke lening

Laatste financiële stappen aan het einde van het jaar om het meeste uit uw geld te halen

Wat is de betekenis van rekeningaanduiding met betrekking tot een bankrekening?

Op welke leeftijd kunt u een lening krijgen?