Ik ben misschien niet de belangrijkste expert ter wereld op het gebied van Backdoor Roth IRA's, maar het zou me zeer verbazen als ik niet in de Top 10 stond. Ik help mensen al bijna vanaf het begin (dat wil zeggen 2010) met een Backdoor Roth IRA. Ik denk dat ik op dit moment elke fout heb gezien, zeker 99% ervan. De meeste daarvan worden ergens in de sectie met 1.300 reacties op mijn Backdoor Roth IRA-tutorial gedemonstreerd. Ik verbaas me er voortdurend over hoe ingewikkeld mensen iets kunnen maken dat zo eenvoudig kan zijn. Ik bedoel, de enige mogelijke manier waarop het eenvoudiger zou kunnen worden gemaakt, is als het Congres gewoon zou toestaan dat hoogverdieners rechtstreeks bijdragen aan een Roth IRA. Vandaag gaan we de meest voorkomende manieren bespreken om de Backdoor Roth IRA te verknoeien. Maar eerst een korte instructie over hoe je het in 2021 ‘goed’ kunt doen.

Een achterdeur Roth IRA is echt zo simpel. Dat maakt de rest van dit bericht eigenlijk nogal verbazingwekkend. Maar de trieste ervaring heeft mij ervan overtuigd dat dit bericht geschreven moet worden. Misschien wel de grootste fout is dat u uw Roth IRA niet via de achterdeur doet terwijl uw inkomen zo hoog was dat dat wel moest. Dat was vóór 2018 gemakkelijker op te lossen. Nu kun je geen herkarakteriseringen meer doen (geen Roth-conversie-paardenrennen meer), dus het is nog belangrijker dat je het via de achterdeur doet als er enige twijfel bestaat of je inkomen te hoog zal zijn voor een directe Roth IRA-bijdrage. Als u een van deze Backdoor Roth IRA-fouten heeft gemaakt, zorg er dan voor dat u deze zo snel mogelijk oplost!

Meer informatie hier:

Hoe je een Backdoor Roth doet bij Vanguard

Hoe je een Backdoor Roth doet bij Fidelity

Om eerlijk te zijn, dit is technisch gezien geen fout. Ik bedoel, je kunt de achterdeur Roth IRA op deze manier doen als je je financiële leven echt ingewikkelder wilt maken. Ik denk dat deze fout ontstaat door mensen die hun financiële leven proberen te automatiseren, a la The Automatic Millionaire. Ze verdelen hun bijdrage van $6.000 over 26 perioden van twee weken en elke keer dat ze betaald krijgen, stoppen ze een beetje geld in de IRA. Als ze getrouwd zijn, doen ze het ook voor hun echtgenoot. Misschien maakt het hun budgettering gemakkelijker, ik weet het niet. Misschien hebben ze de voordelen van periodiek beleggen/dollarkostenmiddeling leren kennen en willen ze dat proberen. Sommige van deze mensen doen zelfs de conversiestap elke keer dat ze een bijdrage leveren. Maar tegen het einde van het jaar hebben ze meer dan 100 transacties uitgevoerd, terwijl ze er vier hadden kunnen doen (halveer deze aantallen als je alleenstaand bent).

Ik weet niet hoe het met jou zit, maar ik heb betere dingen te doen met mijn tijd dan 100 extra transacties te doen die ik niet hoefde te doen. Zelfs als je de bijdragen op de automatische piloot zet en de conversie pas aan het einde van het jaar doet, maak je de zaken nog steeds te ingewikkeld (om nog maar te zwijgen van het creëren van enige belastingdruk). Bespaar jezelf wat tijd en doe dit niet. Als je genoeg geld verdient dat je via de achterdeur moet bijdragen aan een Roth IRA, verdien je genoeg om de bijdrage in één keer te betalen. Doe uw Roth IRA in januari, die van uw partner in februari, en ga dan in latere maanden over naar de 401(k) of 529s of wat dan ook.

Hier is er nog een die heel vaak voorkomt, zo vaak dat er een hele post is over hoe je dit kunt oplossen. Technisch gezien is het geen fout, omdat je tot de belastingdag in april van het volgende jaar mag bijdragen aan een achterdeur Roth IRA. Maar doe het niet als je het kunt vermijden. Het probleem is dat mensen leren over de Backdoor Roth IRA en beseffen dat het nieuwe jaar al voorbij is en dat ze een bijdrage willen leveren voor het voorgaande jaar. Of ze stellen het uit. Of ze doen de eerste stap en vergeten dan af te ronden. Dus de allereerste keer dat ze de Backdoor Roth doen, moeten ze een ingewikkeldere versie maken. Het is veel gemakkelijker om de 8606 te gebruiken als deze er elk jaar hetzelfde uitziet!

Hier is een derde die technisch gezien geen fout is. Ik bedoel, het is niet illegaal of zo, want er is geen deadline voor een conversie. U kunt de conversiestap nu, later in het jaar, volgend jaar of over 30 jaar uitvoeren zonder regels te overtreden. Maar het maakt uw 8606 ingewikkelder. En hoe langer u wacht met de conversiestap, hoe minder belastingvrije groei u zult zien.

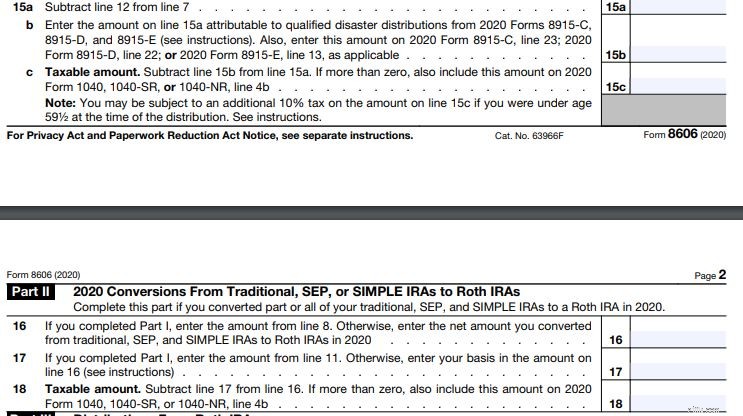

Nu beginnen we te begrijpen waar je feitelijk de regels overtreedt. Regel 6 van IRS-formulier 8606 (het formulier waarop de Backdoor Roth IRA wordt gerapporteerd) vereist dat u het totaal van uw traditionele IRA's, rollover IRA's, SIMPLE IRA's en SEP-IRA's (maar niet Roth IRA's, 401(k)s of enig ander type pensioenrekening) vermeldt op 31 december van dat belastingjaar.

U wilt dat dit getal nul is. Maak er nul van.

Dus hoe maak je het nul? Je hebt twee keuzes. Als de rekening klein is, kunt u deze het beste gewoon omzetten en de belastingen betalen. Dat vergt niet alleen weinig gedoe, maar het maakt uw Roth IRA ook groter. Als de belastinguitgestelde IRA groot is, wilt u daar waarschijnlijk de belastingaanslag niet over betalen. U moet het dus overzetten naar de 401(k) of 403(b) van uw werkgever of naar uw eigen individuele 401(k). Heeft u geen 401(k)? Ga een aantal enquêtes online doen, vraag een werkgeversidentificatienummer aan (gratis en online duurt 2 minuten), open een Individual 401(k), voer de belastinguitgestelde IRA erin in en ga verder met uw Backdoor Roth IRA.

Er is geen minimaal inkomen als zelfstandige vereist om een Individuele 401(k) te openen. Ik denk niet dat je eigenlijk een inkomen hoeft te hebben, maar ik zou proberen minstens €10 winst te maken voor je “bedrijf”. Technisch gezien hoeft u deze stap niet te doen voordat u de bijdrage en conversie uitvoert, u heeft tot het einde van het jaar zolang u uw bijdrage niet in dezelfde IRA steekt. Maar stel het niet uit. De deadline is 31 december en het wordt de laatste week van het jaar erg druk bij investeringsmaatschappijen.

Ik had vroeger een individuele 401 (k) bij Vanguard. Er waren toen twee problemen. Ze stonden geen IRA-rollovers toe en gebruikten de iets duurdere Investor Class-aandelen. Sindsdien hebben ze beide veranderd. Ze nemen nu IRA-rollovers en gebruiken de goedkopere Admiral Class-aandelen. Waar u ook een i401(k) opent, zorg ervoor dat deze over de functies beschikt die u nodig heeft, vooral als u er een traditionele of SEP-IRA in moet stoppen om het Backdoor Roth IRA-proces te vergemakkelijken.

Tijdens het Roth IRA-proces voegen sommige mensen, zowel degenen die hun eigen belastingen voorbereiden als degenen die hulp krijgen, simpelweg geen formulier 8606 toe aan hun belastingen. Dit is niet alleen illegaal, maar het zal er waarschijnlijk ook toe leiden dat u te veel belasting betaalt. Het goede nieuws? U kunt teruggaan en 1040Xs van de afgelopen drie jaar indienen. Voeg deze keer de 8606 toe en repareer deze.

Er zijn veel bronnen die praten over de voordelen van het gebruik van een SEP-IRA of SIMPLE IRA voor je bijbaantje of zelfs je praktijk. Dat advies was vóór 2010 waarschijnlijk prima. Ook voor niet-hoogverdieners is het prima. Maar voor jou is het niet goed, vanwege de pro-rataregel.

Een individuele 401(k) kost wat meer papierwerk, maar dat is niet slecht. Het moet, in tegenstelling tot een SEP-IRA, vóór het einde van het kalenderjaar worden geopend, maar is dat te veel gevraagd? Ik bedoel, je hoeft de bijdragen niet eens voor het einde van het kalenderjaar te betalen, je hoeft het alleen maar te openen. Het heeft hogere contributielimieten dan de EENVOUDIGE IRA en u kunt het maximaal benutten met minder inkomsten dan een SEP-IRA. Wat is er niet leuk aan? Niets.

Veel mensen en hun adviseurs maken zich zorgen over The Step Doctrine. Dit is een IRS-doctrine die zegt dat als de som van alle delen illegaal is, de transactie illegaal is, zelfs als alle afzonderlijke stappen legaal zijn. Mensen zijn bang dat de IRS deze doctrine zou kunnen toepassen op de Backdoor Roth IRA, ook al hebben ze dat de afgelopen acht jaar nooit op één persoon gedaan. Tien- of honderdduizenden hebben elk jaar een Backdoor Roth IRA gedaan, je rapporteert de data van de bijdragen of conversies niet aan de IRS, en de meest prominente financiële publicaties in het land hebben erover geschreven. ‘Te riskant’, zeiden de misleide adviseurs. Ze adviseerden je om maanden of zelfs jaren te wachten tussen de bijdrage- en conversiestappen, zodat je bij de IRS kon beargumenteren dat je echt niet hebt bijgedragen aan een niet-aftrekbare traditionele IRA, alleen maar om deze om te zetten in een Roth. En het jaar daarop deed hij op de een of andere manier hetzelfde. Geef me een pauze. Ik daagde de IRS praktisch uit om mij op dit punt te controleren. Geen dobbelstenen. In ieder geval maakte het Congres in 2018 duidelijk dat ik gelijk had, dus beschouw dit als mijn overwinningsronde.

Voor alle duidelijkheid:u hoeft GEEN tijd te wachten tussen de bijdrage en de conversie. De volgende dag is prima.

Ik weet het, ik weet het. Ze hebben allebei het woord Roth in zich. Ze moeten hetzelfde zijn. De Backdoor Roth IRA bevat zelfs een conversiestap, dus het zou geen verrassing moeten zijn dat mensen in de war raken. Maar er is een belangrijk verschil. Wanneer u de conversie uitvoert in het Backdoor Roth IRA-proces, zijn er geen belastingkosten. Bij een Roth-conversie zijn er bijna altijd enige belastingkosten. Een Backdoor Roth IRA is een no-brainer. Om te beslissen of een Roth-conversie moet worden uitgevoerd, moeten een aantal concurrerende factoren worden afgewogen en moeten vaak aannames worden gedaan over een onbekende toekomst. Verwar deze twee niet.

Nu we het toch over verwarrende dingen hebben, hier is er nog eentje. Een Backdoor Roth IRA is niet hetzelfde als een Roth 401(k)-bijdrage. Met een Roth 401(k)-bijdrage probeert u te beslissen wat beter is:belastinguitstel of belastingvrij. Dat kan een moeilijke beslissing zijn. Met een Backdoor Roth IRA kiest u tussen belastbaar en belastingvrij. Dat is niet lastig. Dat is een no-brainer. Doe het gewoon.

INDIVIDUELE Pensioenregeling. Dat betekent één voor u en één voor uw partner. $ 6000 per stuk ($ 7000 bij 50+) [2021] . Dat betekent dat u ieder jaar ieder uw eigen 8606 invult. Dat betekent dat als een van jullie geen Backdoor Roth IRA kan doen omdat je werkgever een EENVOUDIGE IRA gebruikt of als je een enorme SEP-IRA hebt waar je niet vanaf kunt komen (online enquêtes zijn gewoon te moeilijk), je partner er nog steeds een kan doen. Uw echtgenoot hoeft niet eens inkomen te hebben, zolang u maar voldoende inkomen heeft om hem te ‘dekken’.

Op regel 2 van formulier 8606 wordt gevraagd wat uw basis is.

De basis is geld dat al is belast, dus als u het omzet, zijn er geen belastingkosten. De instructies voor die regel luiden:

Als dit het eerste jaar is dat u formulier 8606 moet indienen, voert u doorgaans -0- in. Gebruik anders het Totaalbasisdiagram om het bedrag te vinden dat u op regel 2 moet invoeren. Het kan echter zijn dat u een bedrag moet invoeren dat hoger is dan -0- (zelfs als dit het eerste jaar is dat u formulier 8606 moet indienen) of het bedrag uit het diagram moet verhogen of verlagen als uw basis is gewijzigd vanwege een van de volgende zaken:

Deze regel brengt mensen meer in verwarring dan alle andere op formulier 8606. Hier is een tip. Voer $ 0 in. Dat klopt waarschijnlijk meestal en zeker goed als u uw Backdoor Roth IRA doet op de manier die ik u aanbeveel (dat wil zeggen contributie- en conversiestappen beide gedurende het kalenderjaar).

Zie je dat kleine doosje daar bij regel 3? Degene die zegt dat je het grootste deel van het formulier moet overslaan (en die voorheen niet op de 8606 stond)? Dat geldt alleen voor mensen die gedurende het kalenderjaar geen Roth-conversie hebben gedaan. Als je je Backdoor Roth IRA hebt gedaan zoals ik je zeg (bijdrage en conversie gedurende het kalenderjaar), kun je die regels niet overslaan. Dat komt omdat u tijdens dat belastingjaar een Roth IRA-conversie hebt uitgevoerd. Die lijnen zijn zo slecht nog niet. Volg gewoon de instructies.

Wiskunde tijd. Zie regel 10 op formulier 8606? Het laat je wiskunde doen. Zie je?

Normaal gesproken kost regel 9 $6.000. Dat geldt ook voor regel 5, tenminste als je je Backdoor Roth IRA doet zoals ik je zeg (bijdrage en conversie gedurende het kalenderjaar). $6.000/$6.000 =1. Om de een of andere reden denken veel mensen dat $6.000/$6.000 =0. Wil je te veel belasting betalen? Zet 0 op regel 10.

Hier is nog iets dat zoveel mensen afschrikt. Ik heb er een heel bericht over geschreven. Deze mensen leveren hun bijdrage en voeren even later de conversiestap uit. Zelfs als ze het heel simpel zouden houden, de conversie kort na de bijdrage zouden uitvoeren en het geld in een geldmarktfonds zouden laten terwijl het in de traditionele IRA zat, is er waarschijnlijk iets meer dan $ 6000 [2021] in de traditionele IRA als het tijd is om de conversie uit te voeren.

Er kunnen dus twee dingen gebeuren.

Of u nu uw belastingen zelf voorbereidt of iemand anders betaalt om dit te doen, u moet formulier 8606 controleren voordat het wordt ingediend. Het is eigenlijk ingewikkelder om 8606 in te vullen met Turbotax dan om het met de hand te doen (dus als je Turbotax gebruikt, zie dan de uitstekende tutorial van Harry Sit). Hoe dan ook, je moet je werk controleren. Dus wat controleer je? U controleert de regels 15c en 18. Op deze regels moet $0 staan (niet $6.000). Als je je Backdoor Roth IRA niet doet op de manier die ik aanbeveel (bijdrage snel gevolgd door de conversie beide binnen het kalenderjaar), kan er iets anders op een van die regels staan, maar het zou een stuk dichter bij $ 0 dan $ 6.000 moeten liggen.

Als u $ 6000 heeft [2021] bij een van deze regels betaal je twee keer belasting over hetzelfde geld en gooi je een paar duizend dollar weg. Zorg ervoor dat u ook die van uw partner controleert.

Dat bericht is uiteindelijk langer geworden dan ik had verwacht, maar ik hoop dat het nuttig is voor degenen onder u die nog steeds vertrouwd raken met het Backdoor Roth IRA-proces. Maak je geen zorgen, als je het goed doet, hoef je volgend jaar alleen maar het formulier van het voorgaande jaar te kopiëren. Als u een van deze fouten heeft gemaakt, kunt u de fout als volgt herstellen.

Wilt u uw eigen financiële plan opstellen? Bekijk dan de cursus Fire Your Financial Advisor! Het is een stapsgewijze handleiding om uw eigen pad naar financiële vrijheid te creëren. Sterker nog, we hebben aparte sporen voor begeleiders, bewoners en geneeskundestudenten. Probeer het vandaag nog zonder risico!

Wat denk jij? Op welke andere manieren verpesten mensen hun Backdoor Roth IRA?

[Dit bijgewerkte bericht is oorspronkelijk gepubliceerd in 2018.]

Dogs of the Dow 2022:10 dividendaandelen om in de gaten te houden

Prestatievergelijking:directe plannen versus reguliere plannen van beleggingsfondsen

Portefeuillegewichten berekenen

Waarom we vrouwen op ons geld willen hebben

Aflac-datalek:klanten die mogelijk getroffen worden door branchebrede cyberaanvallen

Er staat nu waarschijnlijk nog een schaal met Halloween-snoepjes op je tafel, maar het is nu al tijd om na te denken over de rest van de feestdagen.

Georgië pensioenstelsel