Als uw kleine onderneming in aanmerking komt voor de Sectie 199A-aftrek, is uw financiële leven zojuist veel, veel gecompliceerder geworden. Het spijt me zo. Als je je er beter door voelt:ik zit in hetzelfde schuitje.

Er was een grote verlaging van de bedrijfsbelasting die in januari 2018 van kracht werd. Natuurlijk heeft de IRS pas in januari 2019 al hun regelgeving hierover uitgevaardigd, dus we hebben allemaal al meer dan een jaar geraden over de gevolgen die dit voor ons zou hebben. Nu weten we het en is het tijd om veranderingen door te voeren die uw huidige en toekomstige belastingaanslagen aanzienlijk kunnen verlagen.

De belastingschijven voor de vennootschapsbelasting werden drastisch verlaagd. Om andere bedrijfsstructuren (S Corp, partnerschap, eenmanszaken) concurrerend te houden, werd een nieuwe aftrek toegevoegd voor dat soort ‘pass-thru-bedrijven’. Dit is de Sectie 199A-aftrek of Qualified Business Income (QBI). De aftrek bedraagt in principe 20% van het gekwalificeerde bedrijfsinkomen plus REIT- en Publicly Traded Partnership-inkomsten. Dus als het bedrijf € 500.000 aan gekwalificeerde bedrijfsinkomsten heeft, is dat een aftrek van € 100.000. In mijn geval heb ik een marginaal belastingtarief van 42%, dus een aftrek van $ 100.000 is $ 42.000 terug in mijn zak. Dat is duidelijk een ENORM belastingvoordeel. Dat is groter dan wat ik krijg als ik mijn partnerschap 401(k) en toegezegde pensioenregeling maximaal benut (slechts een belastingvoordeel van $ 31.000). Omdat het zo'n enorme belastingaftrek is, moet je bereid zijn je uiterste best te doen om ervoor in aanmerking te komen en deze zo groot mogelijk te maken.

Voor het geval u het niet weet:het Congres en de IRS lijken financieel succesvolle artsen en vergelijkbare professionals met een hoog inkomen, zoals de doelgroep voor deze blog, te haten. Dat is de enige verklaring die ik heb waarom ze van deze aftrek zijn uitgesloten in vergelijking met andere kleine bedrijven. Veel professionals die een bedrijf bezitten, zullen dus merken dat hun bedrijf helemaal niet in aanmerking komt voor deze aftrek. Als dat het geval is, wees dan getroost met het feit dat uw financiële leven er niet ingewikkelder op is geworden. Als u weet dat u in deze categorie valt (alleen bedrijfsinkomsten zijn afkomstig van specifieke dienstverlenende bedrijven en uw belastbare inkomen is meer dan $ 207.500 ($ 415.000 getrouwd), kunt u de rest van dit bericht negeren. Degenen zonder bedrijfsinkomen kunnen ook de rest van dit bericht negeren.

Voor de rest van jullie:pak het drankje naar keuze, ga zitten en bereid je voor op alle manieren waarop je financiële leven op het punt staat te veranderen.

Laten we beginnen met de basisprincipes van deze aftrek:

Als u de limiet overschrijdt, niet in onroerend goed zit en geen werknemers heeft (inclusief uzelf als werknemer/eigenaar van S Corp), heeft u waarschijnlijk geen echte QBI-aftrek. Het heeft lang geduurd, maar de IRS-regels, aanwijzingen en publicaties over hoe dit gaat worden berekend, zijn eindelijk uitgekomen en opgenomen in belastingsoftware. De belangrijkste publicatie over dit onderwerp is IRS-publicatie 535 hoofdstuk 12. Voor degenen onder u die Turbotax gebruiken:de manier waarop u dit oppikt, is door een correct geconfigureerde K-1 in het programma in te voeren. Als het basis- en voortgezet onderwijs "199A-inkomen" en "199A-loon" niet correct noteert, laat u geld op tafel liggen.

Zie pagina 51 van Pub 535 voor de IRS-interpretatie van Qualified Business Income (QBI). Ik zal de belangrijkste delen hier reproduceren:

Het bepalen van uw gekwalificeerde bedrijfsinkomen.

Uw QBI omvat inkomensbestanddelen, winsten, aftrekposten en verliezen uit alle transacties of bedrijven... binnen de Verenigde Staten. Dit omvat inkomsten uit

Het omvat ook andere inhoudingen die kunnen worden toegeschreven aan de handel of het bedrijf, inclusief maar niet beperkt tot

QBI omvat geen van de volgende zaken:

Er zijn enkele belangrijke dingen die u hier moet begrijpen.

Ten eerste tellen alleen de winsten. U moet alle zakelijke inhoudingen aftrekken, inclusief salarissen, ziektekostenpremies en bijdragen aan de pensioenrekening.

Ten tweede telt rente niet mee. Inkomsten uit geld dat in het bedrijf is achtergebleven en geïnvesteerd, tellen dus niet mee.

Ten derde tellen gegarandeerde betalingen niet mee. Dat geldt voor VEEL partnerschappen met artsen, waaronder de mijne. In wezen zijn alle betalingen aan de partners in ons partnerschap gegarandeerde betalingen. Vaak kan dat veranderd worden door de structuur van het partnerschap en de overeenkomst ervan te veranderen. In ons geval blijkt dat dit niet kan.

IRS-publicatie 535 verduidelijkt dit ook.

Gespecificeerde dienstensector of bedrijf uitgesloten van uw gekwalificeerde transacties of bedrijven

Gespecificeerde dienstensectoren of bedrijven zijn over het algemeen uitgesloten van de definitie van gekwalificeerde handels- of bedrijfsinkomsten als het belastbare inkomen van de belastingbetaler de drempel overschrijdt. Daarom wordt er bij het berekenen van uw QBI-aftrek geen rekening gehouden met QBI, W-2-lonen of UBIA van het gekwalificeerde onroerend goed uit de opgegeven branche of onderneming.

Uitzondering 1:Als uw belastbaar inkomen vóór de QBI-aftrek niet meer bedraagt dan $ 157.500 ($ 315.000 als u gezamenlijk een aanvraag indient), is uw gespecificeerde dienstverlenende onderneming of bedrijf een gekwalificeerde handels- of onderneming, en kan dus inkomsten genereren die in aanmerking komen voor de QBI-aftrek.

Uitzondering 2:Als uw belastbare inkomen vóór de QBI-aftrek meer bedraagt dan $157.500, maar niet $207.500 ($315.000 en $415.000 indien u gezamenlijk een aanvraag indient), wordt een toepasselijk percentage van uw gespecificeerde dienstenhandel of -bedrijf behandeld als een gekwalificeerde handel of bedrijf.

Vervolgens worden enkele specifieke servicebedrijven genoemd:

Het is dus duidelijk dat artsen, tandartsen, advocaten en eigenlijk de hoofdactiviteit voor mijn hele doelgroep specifiek zijn uitgesloten. De enige uitzondering hierop is als u een belastbaar inkomen heeft dat onder de grens ligt. Dit gaat echter allemaal over uw persoonlijk belastbaar inkomen, niet over het bedrijf zelf, wat nogal gek is. Dus als er twee documenten in een partnerschap zijn die elk $ 200.000 verdienen en een van hen is getrouwd met een radioloog en de andere is getrouwd met een thuisblijvende echtgenoot, krijgt degene die getrouwd is met de thuisblijvende echtgenoot deze aftrek en de ander niet! Het lijkt niet eerlijk, maar zo is de wet geschreven. Zoals ik al zei, het Congres en de IRS haten financieel succesvolle artsen.

Het goede nieuws is dat veel doktoren een nevenoptreden hebben dat in aanmerking komt. De White Coat Investor, LLC komt zeker in aanmerking voor deze aftrek. Je zou kunnen denken dat dit niet het geval is omdat “de belangrijkste troef de reputatie of vaardigheid van een van zijn werknemers is”, maar als je naar de minimis-regel 1 kijkt, kun je zien dat, aangezien minder dan 10% van de WCI-inkomsten afkomstig is van het verschijnen op evenementen (het grootste deel bestaat uit advertentie- en productverkoop), deze nog steeds in aanmerking komt.

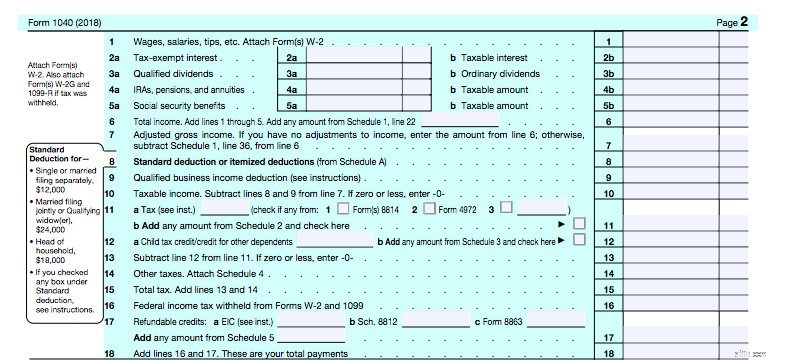

De aftrek is een aftrek onder de lijn (de lijn is nu regel 7-AGI) op uw 1040 en wordt gelijktijdig met de gespecificeerde versus gestandaardiseerde aftrek berekend. Zoals u kunt zien, wordt deze aangesloten op regel 9 op de tweede pagina van uw 1040.

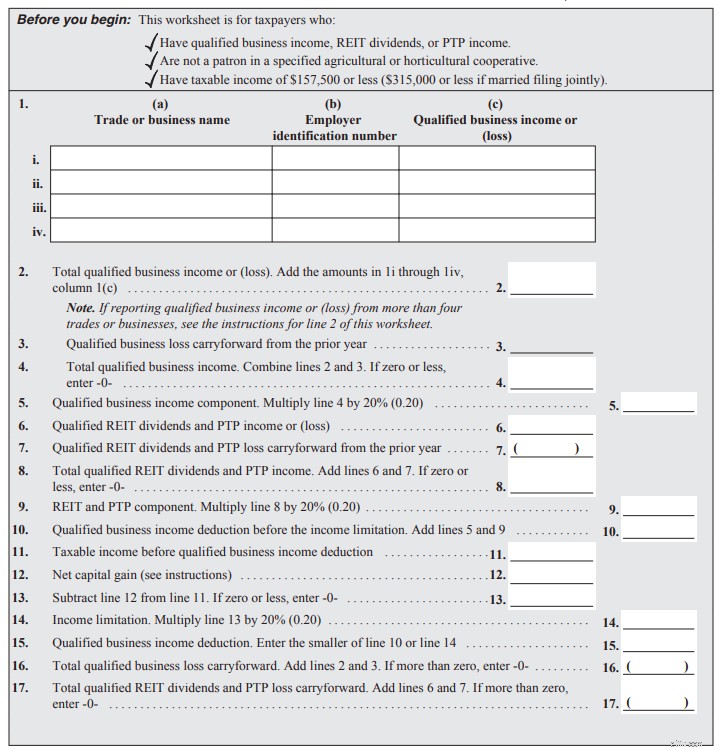

Waar komt lijn 9 vandaan? Bekijk de 1040-instructies voor regel 9. Het begint allemaal op pagina 34 van de instructies. Het vereenvoudigde werkblad vindt u op pagina 37 (instructies daarvoor op pagina 35). Dit is voor degenen wier inkomen onder de uitfaseringsgrenzen ligt. Het ziet er zo uit:

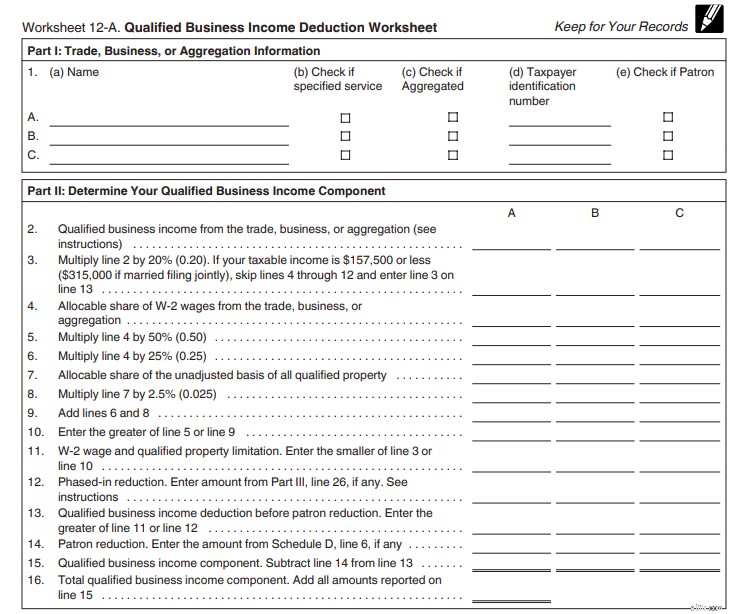

QBI gaat op 2 en wordt vermenigvuldigd met 20% op regel 5. Uw REIT-dividenden gaan op 6 en worden vermenigvuldigd met 20% op regel 9. Tel ze bij elkaar op op 10. Zorg ervoor dat de aftrek meer dan 20% bedraagt van uw belastbaar inkomen minus vermogenswinsten en dividenden op regels 11-14, en uw aftrek staat op regel 15. Neem dat mee naar regel 9 van de 1040. Geen probleem. Natuurlijk kan ik dat supereenvoudige werkblad niet gebruiken om de mijne te berekenen. Ik moet dit gebruiken in publicatie 535, op pagina 55. Om het interessant te houden, bevat dit formulier van twee pagina's ook vier bijbehorende schema's die u mogelijk ook moet invullen.

Hier vindt u deel I en II.

Noem de bedrijven in deel 1. Uw QBI komt op regel 2. U vermenigvuldigt deze met 20% op regel 3. Op regel 4-11 past u de regel van 50% van de salarissen (of 25% van de salarissen plus 2,5% van de basis) toe. Schema A wordt aangesloten op regel 12. Regel 14 is waar schema D wordt aangesloten. Regel 16 is het totaal van de QBI-component. Laten we nu naar deel III kijken.

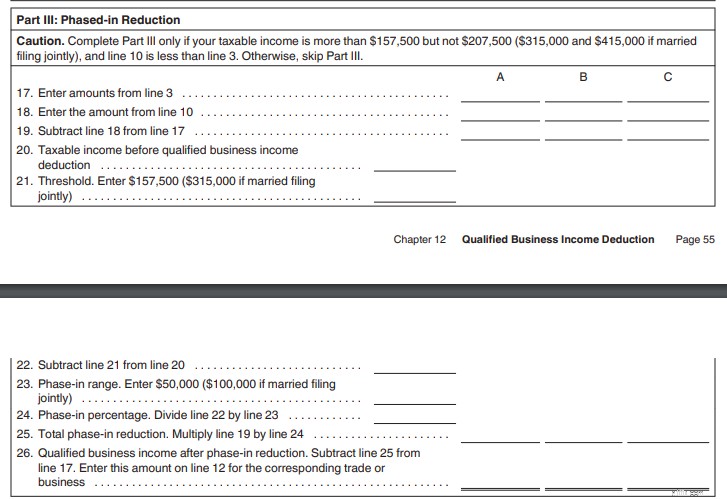

U hoeft dit gedeelte alleen in te vullen als uw belastbaar inkomen binnen het uitfaseringsbereik ligt ($157.500-205.000 alleenstaand, $315.000-$415.000 getrouwd voor 2018). Hier wordt de uitfasering berekend. Daarna gaan we verder met sectie vier, waar u eventuele REIT- of Publicly Traded Partnership-inkomsten optelt.

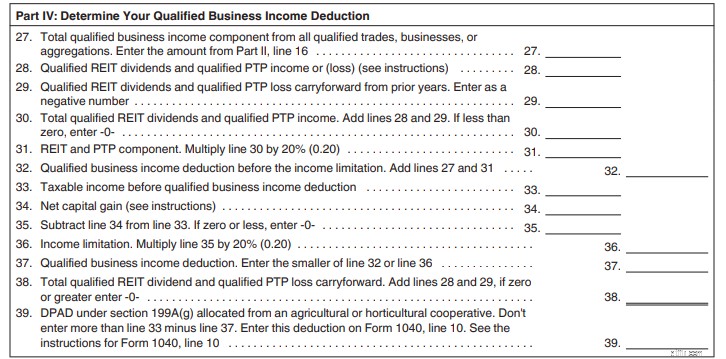

Regel 27 is uw QBI-component. Regels 28-31 zijn uw REIT- en PTP-inkomen. Tel ze bij elkaar op tot 32. Zorg ervoor dat het meer dan 20% van het belastbare inkomen minus de LTCG's/dividenden is op de regels 33-36. De aftrek staat op regel 37, die naar regel 9 van de 1040 gaat. Niet het slechtste werkblad dat ik ooit heb gezien. Veel gemakkelijker dan uw eigen directe onroerendgoedbelasting te doen. En als uw K-1's correct zijn, kan Turbotax dit met gemak aan.

Oké, we zijn al meer dan 2000 woorden bezig met dit bericht en ik ben nog niet tot het punt van het bericht gekomen:wat degenen die in aanmerking komen voor de aftrek moeten doen met hun pensioenrekeningen. Het feit dat werkgeversbijdragen aan pensioenrekeningen specifiek zijn uitgesloten van QBI (ze zijn een uitgave, geen inkomen) betekent dat door de belasting uitgestelde bijdragen aan de pensioenrekening nu veel minder waardevol zijn dan vroeger, tenzij ze uw belastbaar inkomen verlagen tot een plaats waar u nu in aanmerking komt voor deze aftrek. Lees die zin nog eens. Dat is het hele punt van dit bericht:

Laten we het nu hebben over alle manieren waarop dit feit u kan beïnvloeden.

De eerste manier om bijdragen aan uw pensioenrekening te gebruiken, is door uw belastbaar inkomen te verlagen. Als twee getrouwde, zelfstandige artsen bijvoorbeeld een belastbaar inkomen van $ 430.000 hebben, maar de optie hebben om $ 130.000 bij te dragen aan uitgestelde pensioenrekeningen zoals individuele 401(k)s en toegezegde pensioenregelingen, moeten ze dat doen. Door dit te doen, verlagen ze hun belastbaar inkomen van $430.000, waar ze helemaal niet in aanmerking komen voor enige 199A-aftrek, naar $300.000, waar ze wel in aanmerking komen voor een aftrek. Het is duidelijk dat het bedrag van de werkgeversbijdragen aan deze pensioenrekeningen wordt afgetrokken van de QBI voordat de aftrek wordt toegepast, maar elke aftrek is beter dan geen aftrek.

Een eenmanszaak of partnerschap (of een LLC-aanvraag als een van beide) kan mogelijk hun QBI-aftrek verhogen door hun “werknemersbijdrage” aan het bedrijf 401 (k) een Roth-bijdrage te geven in plaats van een uitgestelde belastingbijdrage. Dit komt omdat deze aftrek wordt gedaan op formulier 1040 Schema 1 Regel 28, waar werknemers- en werkgeversbijdragen op één hoop worden gegooid. Omdat deze lijn wordt afgetrokken van QBI, zorgt het hebben van een kleiner getal op die lijn voor meer QBI en een grotere aftrek.

Merk op dat dit niet uitmaakt voor een S Corporation (of een LLC die een aanvraag indient als een S Corporation), aangezien werknemersbijdragen aan pensioenrekeningen op de W-2 verschijnen en werkgeversbijdragen op de 1120S (Corporate return). Houd er ook rekening mee dat, hoewel werknemersbijdragen Roth (belastingvrij), uitgestelde belastingen of na belastingen kunnen zijn (niet hetzelfde als Roth omdat inkomsten volledig belastbaar zijn bij opname), werkgeversbijdragen altijd uitgestelde belastingen zijn.

Dus als uw bedrijf in aanmerking komt voor een QBI-aftrek, zijn uitgestelde belastingbijdragen aan pensioenrekeningen (behalve door belasting uitgestelde werknemersbijdragen voor S Corps) in werkelijkheid niet zo waardevol als vroeger, omdat ze uw QBI-aftrek verminderen. Ze zijn in wezen 80% zo goed als vroeger. Ze zijn nog steeds goed, maar niet ZO goed. Omdat ze niet zo lekker zijn, is het mogelijk dat je ze niet zou moeten maken.

Voor de meeste professionals met een hoog inkomen in hun piekverdienjaren zijn uitgestelde pensioenbijdragen een no-brainer. De kans is VEEL groter dat ze hun pensioenspaargeld tegen een lager marginaal belastingtarief kunnen opnemen dan dat ze hebben gespaard door het geld erin te stoppen. Er zijn ongebruikelijke omstandigheden voor nodig (zoals een superspaarder zijn, een pensioen hebben en veel huurinkomsten hebben) om dat niet het geval te zijn. Je hoeft alleen maar een hoop bijverdienste te hebben als je met pensioen bent of een absoluut monsterlijke IRA om dit slecht voor je uit te werken. En zelfs als het slecht uitpakt, win je nog steeds omdat je met pensioen heel veel geld hebt. Het is het oude argument van 'economisch nut'. Als u na uw pensionering zeer weinig inkomen heeft, was het bijdragen aan uitgestelde belastingrekeningen de juiste zet. Als je na je pensionering een enorm inkomen hebt, hebben de extra belastingen die je tijdens je leven moet betalen geen invloed op de manier waarop je je leven hebt geleid.

Laten we eens naar mijn geval kijken om te illustreren waarom u misschien geen uitgestelde pensioenbijdragen meer wilt betalen. Katie en ik vallen in de federale belastingschijf van 37% en zaten vroeger in de schijf van 39,6%. Toen we in 2017 een bijdrage leverden aan de WCI individuele 401(k), bespaarden we 39,6% van de bijdrage aan belastingen. Diezelfde bijdragen in 2018 zullen echter slechts een aftrek van 37% * 80% =29,6% waard zijn. Hoewel het geen probleem is als we een bijdrage leveren van 37% en het geld eruit halen met 37%, zou het echt slecht zijn om een bijdrage te leveren van 29,6% en dan het geld eruit te halen met 37%, of 40%, of 45% als het hoogste marginale belastingtarief omhoog gaat. In feite zou het een beetje stinken om geld in te zetten voor 29,6% en het eruit te halen voor 32%. In 2019 begint de schijf van 32% bij een belastbaar inkomen van $ 321.450. Hoewel we bij lange na niet zoveel belastbaar pensioeninkomen zouden hebben als we vandaag met pensioen zouden gaan, zijn we niet van plan vandaag met pensioen te gaan. Als we dit WCI-gedoe nog tien jaar volhouden en het zeer succesvol blijft en we elk jaar een hoop geld blijven besparen, is het heel goed mogelijk dat we na pensionering zoveel belastbaar inkomen hebben. Het is duidelijk dat er veel variabelen in de vergelijking zitten:

Dus als iemand besluit dat het niet langer een goed idee is om uitgestelde bijdragen te betalen (en ik weet niet zeker of dit wel of niet voor ons is), wat moet je dan doen? Je zou gewoon kunnen stoppen met het gebruik van de pensioenrekening en in plaats daarvan in belastbaar beleggen. Maar er is een betere optie:de Mega Backdoor Roth IRA. Voor degenen die niet bekend zijn met de Mega Backdoor Roth IRA:er zijn verschillende variaties, maar het basisidee erachter is dat u in plaats van uitgestelde werkgeversbijdragen te betalen, werknemersbijdragen na belastingen (maar niet Roth) aan de 401 (k) betaalt. Vervolgens converteert u deze naar een Roth 401 (k) of een Roth IRA. Omdat u geen aftrek heeft ontvangen, zijn er geen belastingkosten verbonden aan de omzetting.

Om dit te laten gebeuren, moet de 401(k) twee dingen toestaan:

De meeste plannen, inclusief de meeste kant-en-klare individuele 401(k)s van plaatsen als Vanguard, Fidelity of eTrade, staan niet toe dat beide voorkomen. Dus als je dit wilt doen, heb je een op maat gemaakte 401(k) nodig. De minst dure individuele 401(k) die een Mega Backdoor Roth-optie mogelijk maakt die ik ken, is te vinden op My Solo 401k. Ik heb echter twee hele slimme mensen erop laten wijzen dat je daar lang niet zoveel steun krijgt als wanneer je duizenden zou betalen aan een afzonderlijke externe beheerder en een adviseur. Ik vind het leuk dat ze echt weten wat een Mega Backdoor Roth IRA is en deze gewoon routinematig opnemen. Ik vind het ook leuk dat ze het eerste jaar slechts $ 795 in rekening brengen en daarna elk jaar $ 125 (en daarvoor betalen ze zelfs je 5500EZ). Ik heb geen financiële relatie met hen, maar ik denk erover na we zullen ze gebruiken als we uiteindelijk deze route gaan volgen.

Hoe dan ook, het punt van dit alles is dat als je deze optie hebt, je gewoon $ 37.000 als werknemersbijdrage na belastingen doet in plaats van een uitgestelde belastingbijdrage en deze vervolgens omzet in een Roth IRA. Aangezien die bijdrage een werknemersbijdrage is en niet een werkgeversbijdrage, is het geen werkgeverskosten en verlaagt het dus de QBI niet, waardoor de QBI-aftrek toeneemt.

Om vergelijkbare redenen kan het niet langer zinvol zijn om een Defined Benefit/Cash Balance Plan (DBP) te gebruiken. Die bijdragen verminderen uw QBI, net als uitgestelde werkgeversbelastingbijdragen, tot een 401 (k). Bovendien zijn DBP's over het algemeen sowieso minder aantrekkelijk dan een 401(k), gezien de hogere kosten en andere daarmee samenhangende problemen. Katie en ik hadden overwogen om dit jaar een persoonlijke DBP te starten voor WCI, LLC, maar dit heeft ons zeker tot nadenken gezet vanwege de hierboven besproken redenen.

Dit is allemaal nog meer een evenwichtsoefening voor een S Corp. De S Corp heeft voldoende salaris nodig, zodat de aftrek niet wordt beperkt door de regel van 50% van de salarissen. Maar op elke dollar salaris moet loonbelasting worden geheven. Je hebt ook een bepaald inkomen nodig om een 401 (k) te maximaliseren, en dat bedrag is veel hoger voor het betalen van werkgeversbijdragen in plaats van werknemersbijdragen. Ik bedoel, je kunt maximaal een bijdrage van $56K 401(k) gebruiken, waarvan $19K uitgestelde belasting is en $37K na belastingen op een salaris van, nou ja, $56K.

Ik zei tegen Katie dat als we deze Mega Backdoor Roth-route zouden volgen, we haar salaris moesten verlagen naar $ 56.000. We zouden de mijne moeten verhogen om de regel van 50% van de salarissen te vermijden, maar dat zou ons $132.900 – $56.000 * 12,4% =$9.536 aan socialezekerheidsbelastingen besparen (waarvan de helft uiteraard aftrekbaar zou zijn). Uiteraard moet u er ook voor zorgen dat u een salaris betaalt dat u als redelijk aan de IRS kunt verantwoorden. Zet het te laag en ze zullen je pakken. Veel bewegende delen hier. Toen we vorig jaar de berekeningen deden, kwamen we tot de conclusie dat het logisch was dat ons salaris 28,6% van het totaal van ons salaris plus QBI bedroeg. Daardoor konden we onze 401(k)s maximaal benutten (eigenlijk veel meer dan we daarvoor nodig hadden), onze Medicare-belastingen minimaliseren en onze 199A-aftrek maximaliseren. Houd er rekening mee dat dit aantal voor u heel anders kan zijn, vooral als u andere werknemers heeft of minder inkomsten heeft dan wij.

REIT-inkomsten komen ook in aanmerking voor deze aftrek. Om deze reden veranderde een van mijn investeringen in particuliere vastgoedfondsen in 2018 zijn structuur in een REIT. Zelfs REIT-inkomsten uit een REIT-beleggingsfonds komen in aanmerking voor deze aftrek. Het is waarschijnlijk niet genoeg om het verplaatsen van de klassiek zeer fiscaal inefficiënte REIT's van een fiscaal beschermde rekening naar een belastbare rekening te rechtvaardigen, maar als u ze daar toch zou aanhouden, zal dit uw rendement na belastingen een beetje verhogen.

Ik weet zeker dat dit bericht veel mensen veel zorgen heeft bezorgd over hun pensioenplannen. Hier is een lijst met mensen die zich geen zorgen hoeven te maken en gewoon door moeten gaan met hun uitgestelde belastingbijdragen:

Alle anderen zullen de cijfers moeten uitvoeren, waarschijnlijk met de hulp van een belastingprofessional. Nog steeds in de war? Probeer het bericht van Jeff Levine over dit onderwerp op Kitces.com. Hij heeft veel mooie afbeeldingen gemaakt die de concepten misschien beter kunnen uitleggen dan mijn woorden.

Heeft u een belastingprofessional nodig voor uw onderneming? Neem contact op met een van onze aanbevolen belastingprofessionals en zorg voor een strategie om uw belastingaanslag te verlagen!

Wat denk jij? Krijgt u de 199A-aftrek? Bent u van plan om als gevolg hiervan wijzigingen aan te brengen in uw pensioenrekeningen? Wat bent u van plan te doen?

Hoe lang moet u bankafschriften bewaren?

Wat is een Bloomberg-terminal?

Aandelenmarkt vandaag:beoordeel angsten stuur technische tumbling

Wat zijn statuten en operationele overeenkomsten?

14 trefzekere manieren om gemotiveerd en binnen het budget te blijven

Hoe word je een (financieel onafhankelijke) alleenstaande vrouw

5 geldlessen die je kunt leren van kleine vrouwen