Als ik op conferenties spreek, gebruik ik vaak een dia met de titel ‘Koffers en zwemkleding’ om het verschil aan te tonen tussen investeringen (de kleding) en de rekeningen waarin ze kunnen worden gestopt (de bagage). Je kunt elk type kleding in elk type tas stoppen. Dit helpt mensen het verschil te begrijpen tussen verschillende soorten pensioen-/beleggingsrekeningen, zoals Roth IRA's, 401(k)s, en toegezegde pensioenregelingen en beleggingen zoals aandelen, obligaties en beleggingsfondsen.

Een verschil dat ik heb ontdekt tussen artsenbeleggers en beleggers met lagere inkomens is de grote moeite die zij hebben om al deze verschillende soorten pensioenrekeningen te begrijpen en deze effectief te gebruiken. Voor Joe WhiteCollar met een inkomen van $ 50.000 - $ 100.000 gaat vrijwel al zijn pensioensparen naar zijn 401 (k) op het werk en misschien een Roth IRA ernaast. Hij benut deze rekeningen waarschijnlijk niet eens maximaal en hoeft zeker niet creatief te zijn bij het zoeken naar andere pensioenrekeningen.

Een arts die elk jaar €50.000, €100.000 of zelfs meer aan zijn pensioen wil besteden, is echter een ander verhaal. In dit bericht ga ik de verschillende soorten pensioenrekeningen vergelijken op:

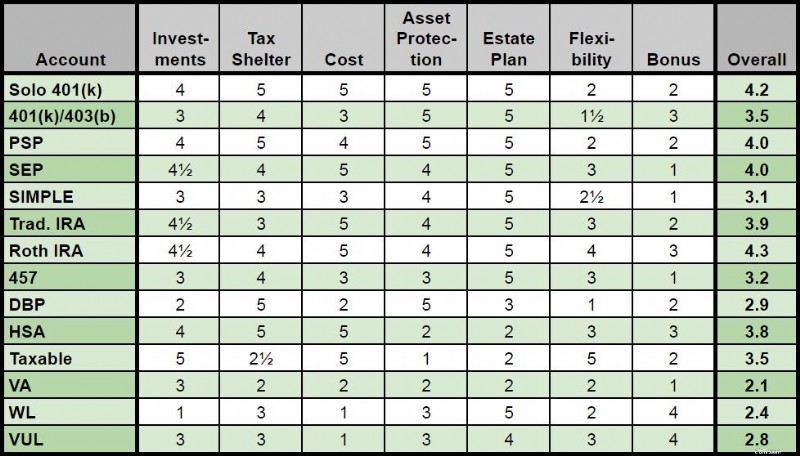

In de totale weging heb ik de waarde van de beleggingen, de tax shelter en de kosten verdubbeld, aangezien dit de belangrijkste aspecten van een pensioenrekening zijn. Een vijfster is de hoogste, terwijl een enkele ster de laagste is.

Ik hoop dat het samenbrengen van deze informatie op één plek mensen zal helpen grip te krijgen op deze verschillende soorten pensioenrekeningen, en welke ze voor hun individuele situatie zouden willen gebruiken. Dit is een erg lang bericht, dus u kunt op een van de onderstaande hyperlinks klikken om rechtstreeks naar een van de 14 verschillende soorten pensioenrekeningen te gaan. Als je alleen het eindresultaat wilt weten, ga dan naar het handige overzichtsdiagram helemaal onderaan het bericht.

U kunt eenvoudig vrijwel alle aandelen, obligaties, beleggingsfondsen, ETF's of soortgelijke activa kopen, inclusief goedkope Vanguard-indexfondsen. Afhankelijk van waar u uw Individual 401(k) opent, zijn er enkele kleine beperkingen die voor u waarschijnlijk niet van belang zijn. Direct beleggen in onroerend goed is moeilijk in een IRA, maar vrijwel onmogelijk in een Individual 401(k), wat de reden is dat het slechts 4 sterren krijgt.

Als er een betere tax shelter bestaat, weet ik niet welke. Uw volledige bijdrage (tot $ 56.000 per jaar [2019 – bezoek onze pagina met jaarcijfers voor de meest actuele cijfers] ) wordt afgetrokken van de belastingen van dit jaar, waardoor de pensioenrekening feitelijk wordt opgesplitst in een deel dat van u is en een deel dat van de overheid is. Uw deel groeit dan belastingvrij tot het moment van opname, misschien over 20-80 jaar, of langer als er vervolgens een stretch IRA wordt gebruikt.

Als extra bonus kunt u een aanzienlijk deel van het overheidsdeel van de rekening terugvorderen als uw effectieve belastingtarief bij pensionering lager is dan uw marginale belastingtarief bij premie tijdens uw piekverdienjaren, wat zeer waarschijnlijk is, zelfs als de tarieven stijgen.

Alsof dat nog niet goed genoeg is, kun je ook een Individual Roth 401(k)-optie krijgen. Het is moeilijk om een individuele 401(k) als tax shelter te verslaan.

Een van de belangrijkste voordelen van een individuele 401(k) in vergelijking met een 401(k) aangeboden door een werkgever, is dat deze veel goedkoper kan zijn. De mogelijkheid om de kosten te minimaliseren door uw 401(k)-aanbieder en uw individuele investeringen verstandig te kiezen, kan voor de gemiddelde arts in de loop van de tijd honderdduizenden dollars waard zijn.

Hoewel de wetgeving inzake activabescherming staatsspecifiek is, zijn 401(k)-activa over het algemeen volledig beschermd tegen schuldeisers en krijgen ze vaak een iets betere bescherming dan een gelijkwaardige IRA.

De mogelijkheid om begunstigden aan te wijzen (waardoor erfrecht wordt vermeden) en een 401(k) op te rekken (via conversie naar een IRA) maakt deze pensioenrekening een no-brainer vanuit het oogpunt van vermogensplanning.

Een nadeel van traditionele pensioenrekeningen is dat het lastig kan zijn om vóór de pensionering bij het geld te komen zonder een boete te betalen. Maar omdat het hier toch om PENSIOENgeld gaat, zie ik dat niet als een groot probleem. Bovendien zijn er zoveel manieren om het zonder boete in te trekken, dat ik denk dat dit bijna geen probleem is. Zodra u echter ouder bent dan 70, moet u de vereiste minimumuitkeringen intrekken. Deze beperkingen verminderen uw flexibiliteit, dus slechts 2 sterren voor deze categorie.

Er zijn hier niet veel bonusfuncties, maar bij sommige individuele 401(k)s kun je wel geld lenen.

Er bestaan geen perfecte pensioenrekeningen, maar de Individual 401(k) komt er ongeveer zo dichtbij als maar kan.

Meer informatie hier:

Waar u uw Solo 401(k) kunt openen

De beste pensioenrekeningen voor onafhankelijke contractanten

SEP IRA versus individuele 401(k)

In werkelijkheid kunnen de beschikbare beleggingen in de 401(k)/403(b) van uw werkgever 1 ster of 5 sterren zijn. Er is veel variatie. En vergeet de soorten alternatieve beleggingen die u zou kunnen krijgen in een zelfsturende IRA, zoals onroerend goed of kleine bedrijven. Dus gemiddeld 3 sterren voor dit type pensioenrekening.

Nog steeds een goede tax shelter, maar het feit dat werknemers doorgaans slechts $ 19.000 (€ 25.000 als ze 50 jaar of ouder zijn) kunnen aftrekken [2019] is een serieus verschil met het gebruik van een individueel 401 (k), SEP-IRA of winstdelingsplan. Je krijgt natuurlijk nog steeds het belastingvoordeel vooraf, belastingvrije groei en belastingtariefarbitrage, maar niet over zoveel geld als je anders zou kunnen krijgen als je voor jezelf zou ondernemen. Roth 401(k)/403(b)-opties zijn mogelijk beschikbaar.

Nogmaals, er is veel variatie in 401(k)-vergoedingen en -kosten. Ik heb een redelijk goede 401(k) (niet zo goedkoop als mijn individuele 401(k), maar veel ervan stinken absoluut omdat er alleen dure fondsen beschikbaar zijn en veel extra kosten. Gemiddeld 3 sterren.

Hoewel de wetgeving inzake activabescherming staatsspecifiek is, zijn 401(k)-activa over het algemeen volledig beschermd tegen schuldeisers en krijgen ze vaak een iets betere bescherming dan een gelijkwaardige IRA.

De mogelijkheid om begunstigden aan te wijzen (waardoor erfrecht wordt vermeden) en een 401(k) op te rekken (via conversie naar een IRA) maken deze pensioenrekeningen een no-brainer vanuit het oogpunt van vermogensplanning.

Hetzelfde als hierboven, alleen kun je meestal pas overstappen naar een beter plan als je uit elkaar gaat.

Net als bij een individuele 401(k) kunt u doorgaans een lening aangaan van 50% van het saldo tot €50.000. Mogelijk komt u ook in aanmerking via een match van uw werkgever. Als je dat niet krijgt, is dat hetzelfde als een deel van je salaris op tafel laten liggen.

Over het geheel genomen is dit een geweldig type pensioenrekening waar u waarschijnlijk het maximale uit zou moeten halen.

Meer informatie hier:

Ter verdediging van de 401(k)

Wat u moet doen als u alleen een 401(k) heeft

Moet u Roth- of traditionele 401(k)-bijdragen leveren?

3 manieren waarop uw 401(k) uw belastingaanslag verlaagt

Meerdere 401(k)-regels

Wat te doen met een slordige 401(k)

Vergelijkbaar met hierboven

Veel artsen hebben een winstdelingsplan gecombineerd met een 401(k), met als belangrijkste voordeel dat ze in 2019 $56.000 per jaar kunnen besparen in plaats van slechts $19.000. Omdat deze artsen vaak ook partners zijn, kunnen ze meestal betere investeringen en lagere honoraria krijgen dan een typische werkgever die 401(k) aanbiedt, dus één ster meer in alle drie deze categorieën.

Vergelijkbaar met hierboven

Vergelijkbaar met hierboven

Vergelijkbaar met hierboven

Vergelijkbaar met hierboven.

Leningen zijn meestal beschikbaar, maar net als bij een gewone 401(k), vaak beperkt tot 50% van het saldo of $ 50.000,-.

Betere pensioenrekening dan een 401(k) vanwege de hogere premielimieten.

In wezen kan elk papieren bezit in een SEP-IRA worden geplaatst, en met behulp van een zelfgestuurde IRA kunt u daar vaak harde activa zoals edele metalen of onroerend goed in krijgen. Er zijn niet zoveel opties als een belastbare rekening, maar het komt aardig in de buurt.

Hoewel je nog steeds $ 56.000 kunt onderbrengen [2019] , net als bij een Individual 401(k), moet u hiervoor een hoger inkomen hebben als u een SEP-IRA gebruikt. Bovendien kunt u geen Backdoor Roth IRA doen, waardoor een SEP-IRA doorgaans inferieur is aan een individuele 401 (k) voor zelfstandigen. Er bestaat ook niet zoiets als een Roth SEP-IRA.

De mogelijkheid om de kosten te minimaliseren door verstandig uw SEP-IRA-aanbieder en uw individuele investeringen te kiezen, kan voor de gemiddelde arts in de loop van de tijd honderdduizenden dollars waard zijn.

Hoewel de wetgeving inzake activabescherming staatsspecifiek is, zijn IRA-activa over het algemeen volledig beschermd tegen schuldeisers, hoewel de bescherming iets minder kan zijn in vergelijking met 401(k)s.

De mogelijkheid om begunstigden aan te wijzen (waardoor erfrecht wordt vermeden) en de IRA op te rekken, maakt deze pensioenrekeningen een no-brainer vanuit het oogpunt van vermogensplanning.

Hoewel u nog steeds de leeftijdsvereisten van 59 1/2 heeft om rond te komen en RMD-problemen heeft, kunt u op elk gewenst moment een SEP-IRA omzetten in een traditionele IRA, waardoor uw beleggingsopties verder worden verbeterd.

Kan niet lenen van een IRA.

Een SEP-IRA is een geweldige optie, maar ik zie weinig reden om er een te gebruiken in plaats van een Individual 401(k).

In wezen kan elk papieren bezit in een SIMPLE-IRA worden geplaatst. U bent doorgaans beperkt tot de beleggingsfondsen die beschikbaar zijn bij de SIMPLE-IRA-aanbieder. Afhankelijk van de provider kan dat behoorlijk goed of behoorlijk slecht zijn.

Een van de grootste nadelen van een SIMPLE ten opzichte van een individuele 401(k) of een SEP-IRA is de lage contributielimiet, slechts $ 13.000 per jaar ($ 16.000 als je ouder bent dan 50) [2019] . Dat is een stuk minder dan zelfs een door de werkgever verstrekte 401 (k). Het verpest ook uw Backdoor Roth IRA pro-rata berekening en er is geen Roth-optie.

Bij een goede aanbieder kan het behoorlijk laag zijn. Zo niet, dan kan het relatief hoog zijn.

Vergelijkbaar met hierboven

Vergelijkbaar met hierboven

Leeftijd 59 1/2 vereisten en RMD-problemen beperken je tot slechts 3 sterren. U kunt overstappen naar een traditionele IRA zonder uit elkaar te gaan, maar u moet hiervoor minimaal twee jaar wachten.

Kan niet lenen van een IRA.

De enige reden waarom artsen een EENVOUDIGE IRA kunnen gebruiken, is als ze veel werknemers hebben en 401 (k) bijbehorende kosten en gedoe proberen te vermijden. Waarschijnlijk geen verstandige zet. Deze heb ik voor de volledigheid alleen in de lijst met pensioenrekeningen opgenomen.

Niet zo veel opties als een belastbare rekening, maar redelijk dichtbij.

Als u geen pensioenrekening op uw werk heeft, zijn deze inhoudingen voor u aftrekbaar. Maar verder verdienen de meeste artsen te veel om persoonlijke of echtelijke bijdragen aan traditionele IRA's af te trekken. Je hebt ook te maken met leeftijdsvereisten van 59 1/2 en RMD-problemen. De enige reden waarom de meeste artsen in hun accumulatiejaren een traditionele IRA zouden moeten hebben, is om Backdoor Roth IRA-bijdragen te doen.

Omdat u de controle heeft, kunt u naar een goedkope aanbieder gaan.

Vergelijkbaar met hierboven

Vergelijkbaar met hierboven

Er zijn leeftijdsvereisten van 59 1/2 en RMD-problemen aanwezig, maar je kunt het in ieder geval op elk gewenst moment gemakkelijk overzetten naar een andere aanbieder.

Ik kan niet lenen van een IRA. U kunt partnerbijdragen doen zonder enige partnerinkomsten.

Niet erg handig voor mensen met een hoog inkomen tijdens piekjaren, voornamelijk vanwege de inkomensgrens.

Niet zo veel opties als een belastbare rekening, maar redelijk dichtbij.

Hoewel er geen belastingvoordeel vooraf is (en dus geen arbitrage), worden Roth IRA-bijdragen nooit meer belast, wat behoorlijk waardevol is. Omdat u dollars na belastingen bijdraagt, maar de contributielimieten hetzelfde zijn, kunt u na belastingen ook meer geld bijdragen dan op een vergelijkbare niet-Roth-rekening. Er is een beetje gedoe voor de hoge inkomens, maar dankzij de achterdeur Roth IRA-oplossing kan dit meestal worden opgelost.

Omdat u de controle heeft, kunt u naar een goedkope aanbieder gaan.

Vergelijkbaar met hierboven

Vergelijkbaar met hierboven, behalve dat een Roth IRA zelfs beter uit te rekken is dan een traditionele IRA, om nog maar te zwijgen van het feit dat deze vrij is van RMD-beperkingen.

De vereisten voor de leeftijd van 59 1/2 zijn nog steeds van kracht, maar er kunnen op elk moment bijdragen worden betaald, waardoor dit een van de meest flexibele van alle pensioenrekeningen is. Je kunt je inkomsten ook om een aantal andere redenen opnemen, zonder enige boete of belasting.

Je kunt niet lenen van een IRA, maar aangezien je voor vrijwel elk redelijk gebruik geld kunt opnemen zonder boete of belasting, is het nog steeds best aardig. U kunt ook partnerbijdragen doen zonder partnerinkomsten.

Deze hoogst scorende pensioenrekening zou moeten worden gebruikt door elke arts (en/of echtgenoot) die de Backdoor Roth IRA kan uitvoeren.

Meer informatie hier:

Waarom ik van de Roth IRA houd:Terug naar de basis

Backdoor Roth IRA Ultieme gids en zelfstudie

17 manieren om een achterdeur Roth IRA te verknoeien

De Mega Achterdeur Roth IRA

Volledig werkgeversafhankelijk. Kan 4-sterren zijn, maar vaak zijn er alleen beleggingsfondsen met hoge kosten beschikbaar.

Net als bij een 401(k) of 403(b) zijn deze bijdragen fiscaal uitgesteld, zodat u belastingvrije groei krijgt en waarschijnlijk een arbitrage over het belastingtarief bij bijdrage en bij opname.

Volledig werkgeversafhankelijk.

Deze bezittingen zijn volledig beschermd tegen uw schuldeisers, maar zijn wel toegankelijk voor de schuldeisers van uw werkgever. Hoewel ik denk dat de meeste artsen deze plannen nog steeds zouden moeten gebruiken vanwege de belastingvoordelen, kiezen sommigen ervoor om dit niet te doen, omdat ze bang zijn dat hun werkgever failliet gaat!

Vergelijkbaar met andere soorten pensioenrekeningen, omdat begunstigden kunnen worden genoemd om erfrecht te voorkomen. Veel 457's kunnen ook in IRA's worden gerold en worden uitgerekt.

In tegenstelling tot de meeste pensioenrekeningen is er geen vereiste van leeftijd 59 1/2, maar er zijn RMD's. U kunt beginnen met het opnemen van geld zodra u uit dienst gaat bij uw werkgever.

Leningen zijn over het algemeen niet beschikbaar.

Niet het beste pensioenplan ter wereld, maar de meesten die er toegang toe hebben zouden er waarschijnlijk gebruik van moeten maken, aangezien hun mogelijkheden beperkt zijn.

Hoewel de investeringen in deze plannen vaak prima zijn, heb je er zeer beperkte controle over.

Net als bij een 401(k) zijn deze bijdragen fiscaal uitgesteld, zodat u belastingvrije groei krijgt en waarschijnlijk een arbitrage over het belastingtarief bij bijdrage en bij opname. Hoewel afhankelijk van vele factoren, kunt u met behulp van een DBP mogelijk ook grote hoeveelheden geld tegen belastingen beschermen, tot wel $100.000-$200.000. Dit geeft u de volle vijf sterren, omdat dit de grootste van alle rekeningen met uitgestelde belasting kan zijn.

Hoewel deze kosten redelijk kunnen zijn, zijn ze bijna altijd hoger dan een typische 401(k), omdat er veel meer papierwerk (en actuariële input) voor nodig is om deze plannen uit te voeren.

Zoals de meeste soorten pensioenregelingen, beschermd tegen schuldeisers in de meeste staten.

Omdat de meeste hiervan niet meer betalen als u overlijdt, hebben ze weinig voordeel voor de vermogensplanning. Als u de activa echter in een IRA integreert, kunnen deze een begunstigde hebben en zich uitstrekken.

Bijdragen en opnames zijn doorgaans zeer inflexibel in vergelijking met de meeste toegezegde bijdrageregelingen.

Geen leningen, maar er kunnen enkele nuttige opnameopties beschikbaar zijn, waaronder een overstap naar een IRA bij scheiding.

Net als een 457 zou dit waarschijnlijk niet je eerste keuze moeten zijn. Maar voor iemand die op zoek is naar extra belastinguitstel kan een DBP de nadelen waard zijn.

Het meeste van wat u in een IRA kunt kopen, kan ook in een HSA worden gekocht.

Het enige drievoudige belastingvrije account. Bijdragen zijn vóór belastingen, de rekening groeit op een fiscaal beschermde manier en als deze aan gezondheidszorg wordt besteed (in het jaar waarin u de opname doet of in voorgaande jaren), wordt deze belastingvrij opgenomen.

Gemakkelijk om goedkope opties te vinden.

De wetgeving inzake vermogensbescherming is in de meeste staten nog steeds niet helemaal duidelijk, maar waarschijnlijk niet beschermd, tenzij in Florida, Mississippi, Oregon, Tennessee, Texas en Virginia.

Begunstigden kunnen worden genoemd, zodat u erfrecht kunt voorkomen. En als u de HSA aan uw echtgenoot overlaat, blijft het een HSA. Voor elke andere begunstigde is het echter een volledig belastbaar inkomen in het jaar van uw overlijden.

Omdat je dit geld op elk moment kunt uitgeven aan gezondheidszorg, zonder belasting of boete, en na je 65e aan alles wat je maar wilt, zonder boete, zijn dit behoorlijk flexibele rekeningen. Om de bijdrage te kunnen betalen, moet u uiteraard een ziektekostenverzekering met een hoog eigen risico hebben.

Geen leningen of rollovers naar andere accounts, maar u kunt van de ene HSA-aanbieder naar de andere overstappen.

Nog een geweldig aanvullend pensioenplan waar veel artsen gebruik van zouden moeten maken.

De meest flexibele van alle beleggingsrekeningen. Onroerend goed, aandelen, obligaties, beleggingsfondsen, edele metalen, beanie-baby's. . . noem maar op, je kunt het kopen.

Hoewel het duidelijk volledig onbeschermd is tegen belastingen, zijn er zoveel uitzonderingen op de regel dat dit account nog steeds 2 1/2 sterren krijgt. Vastgoed kent tal van fiscale voordelen. Fiscaal-efficiënte beleggingen zoals I-obligaties, gemeentelijke obligaties en aandelenindexfondsen minimaliseren de verschuldigde belasting, net als een buy-and-hold-filosofie. Het oogsten van belastingverliezen en het doneren van gewaardeerde aandelen aan een goed doel kunnen de belastingaanslag verder verlagen. De verhoging van de grondslag bij overlijden kan ook een groot deel van de vermogenswinstbelasting op lange termijn elimineren.

Gemakkelijk om goedkope opties te vinden.

Hoewel er enkele opties zijn, zoals UGMA's, familiale vennootschappen, LLC's en bepaalde soorten trusts, is er in wezen geen activabescherming voor belastbare activa. Koop een verzekering.

De verhoging van de basis bij overlijden is geweldig, maar je zult deze activa in een herroepbare trust willen plaatsen als je niet wilt dat ze door een nalatenschap gaan.

Buitengewoon flexibel, maar als je een lage basis hebt (en dus te maken krijgt met hoge vermogenswinstbelasting), wil je misschien wel twee keer nadenken voordat je iets verkoopt, vooral als het doorgeven aan erfgenamen via de step-up-basis een optie is.

U kunt lenen door de activa als onderpand te gebruiken in plaats van ze te liquideren.

U zult merken dat deze rekening hoger scoort dan veel andere soorten pensioenrekeningen. Veel artsen gebruiken een belastbare rekening als onderdeel van hun pensioenspaarstrategie.

Er is veel variatie in de beleggingen die beschikbaar zijn in Variable Annuities (VA). De Vanguard VA biedt beleggingen die vergelijkbaar zijn met de beste indexbeleggingsfondsen.

Ik beschouw een VA eigenlijk ERGER dan een typische belastbare rekening als tax shelter. Er is geen sprake van het oogsten van belastingverliezen, geen verhoging van de basis en geen schenking van gewaardeerde aandelen aan een goed doel. Wanneer u geld uit een VA haalt, wordt het belast tegen uw normale marginale tarief in plaats van tegen de lagere tarieven voor gekwalificeerde dividenden/meerwaarden op lange termijn. Om het nog erger te maken:als je geld uit een VA haalt, komen de inkomsten als eerste naar buiten en de hoofdsom als laatste. Het enige fiscale voordeel van een VA is dat het de belastinggerelateerde belemmering voor de groei van de investering wegneemt. Dat is minder dan 0,5% waard op de meest fiscaal-efficiënte investeringen, wat meestal een veel lager bedrag is dan de kosten die aan de VA zijn verbonden.

Hoewel er enkele goedkope opties zijn, zoals Vanguard en Jefferson National, zijn de kosten van een investering zoals het Total Stock Market Index Fund in een Vanguard VA nog steeds bijna tien keer de kosten ervan op een belastbare rekening. De meeste VA's hebben uitgaven waardoor slechte beleggingsfondsen er goed uitzien.

Sommige staten bieden aanzienlijke activabescherming voor VA's, maar deze is over het algemeen duidelijk inferieur aan zowel pensioenrekeningen als levensverzekeringen met contante waarde.

U kunt de begunstigden benoemen (zo vermijdt u erfrecht), maar als de begunstigde niet uw echtgenoot is, zijn zij beperkt tot het aannemen van een forfaitair bedrag, het aannemen van betalingen over een periode van vijf jaar of het onmiddellijk opzeggen van het contract, wat geen van allen bijzonder aantrekkelijk is in vergelijking met het verlengen van een IRA. Op de VA-inkomsten wordt inkomsten- en successierechten geheven, zonder dat de basis wordt verhoogd.

VA's vallen onder de Age 59 1/2-regel en u zult waarschijnlijk een 1035-uitwisseling moeten doen als u van VA-aanbieder of investering wilt veranderen.

Geen leningen van VA's.

Een van de slechtste soorten pensioenrekeningen die er zijn. De meeste artsen zullen hier weinig behoefte aan hebben, zelfs als ze een goedkope VA gebruiken met zeer fiscaal inefficiënte activa zoals REIT's of TIPS.

Het hele leven is zo'n vreselijke investering dat degenen die het verkopen het niet eens graag als een investering beschouwen. Verwacht een negatief rendement voor het eerste decennium. Als u het uw hele leven vasthoudt, kunt u een gegarandeerd rendement van ongeveer 2% en een verwacht rendement van 4%-5% verwachten. Het is een reële mogelijkheid om de inflatie niet te verslaan ondanks dat de investering vier tot vijf decennia wordt aangehouden.

Dollars na belastingen worden gebruikt om premies voor het hele leven te betalen. Het geld groeit op een uitgestelde manier van belastingen. Als u de polis afkoopt, zijn alle inkomsten volledig belastbaar tegen uw marginale tarief. U kunt belastingvrij, maar niet rentevrij, lenen uit de polis. Hoewel het vaak wordt verkocht als tax shelter, is het in dit opzicht duidelijk inferieur aan traditionele pensioenrekeningen zoals 401(k)s en Roth IRA's. Bij overlijden is de uitkering bij overlijden inkomen, maar geen nalatenschap, belastingvrij.

Misschien wel het ergste aspect van een volledige levensverzekering zijn de hoge kosten. De commissie bedraagt ongeveer 50%-110% van de premie voor het eerste jaar. Er zijn administratieve en verzekeringsgerelateerde kosten die ervoor zorgen dat de investering jaren nodig heeft om break-even te draaien.

De meeste staten bieden op zijn minst enige bescherming tegen uw schuldeisers voor levensverzekeringen met contante waarde. Staatsgarantiebedrijven beschermen echter gewoonlijk slechts ongeveer 250.000 dollar tegen faillissementen van verzekeringsmaatschappijen. Ondanks beweringen die het tegendeel beweren, faalden veel levensverzekeringsmaatschappijen tijdens de Grote Depressie en was er een “verzekeringsvakantie” van zes maanden waarin beleggers niet in staat waren hun contante waarde te krijgen. Globaal 3 sterren.

Een levensverzekering kan behoorlijk handig zijn voor vermogensplanning. Erfgenamen krijgen de uitkering bij overlijden belastingvrij en de polis kan liquiditeit verschaffen die nodig kan zijn om successierechten te betalen of bijzonder illiquide nalatenschappen op te splitsen. Het kopen van een polis in een onherroepelijke trust kan ook helpen successierechten te vermijden.

Voorstanders van levensverzekeringen wijzen u graag op alle dingen waarvoor u een levensverzekering kunt gebruiken. U kunt dividenden uitgeven, deze gebruiken om de vereiste premies te verlagen of om meer verzekeringen af te sluiten. U kunt voor of na de leeftijd van 59 1/2 van de polis lenen om uitgaven voor vervroegde pensionering te dekken. U kunt de contante waarde ook inwisselen voor een andere levensverzekering, een VA of zelfs een langdurige zorgverzekering. Deze opties zijn echter eigenlijk pas nuttig NADAT u al tientallen jaren betalingen doet, die moeten worden gedaan, anders vervalt de polis. De afkoopkosten zijn hoog, en als u in de eerste tien jaar van gedachten verandert over de polis, zult u vrijwel zeker verlies lijden. 80%+ van degenen die koop deze polissen en lever ze in vóór uw overlijden, waardoor u bijna verzekerd bent van een slecht beleggingsresultaat. Net als bij een huwelijk moet je een levenslang beleid aangaan met je ogen wijd open, want als je er vóór de dood uit wilt, wordt het erg duur.

U kunt op elk moment een deel van uw contante waarde uit uw polis lenen. Hoewel deze producten zeer hoge kosten met zich meebrengen, koopt u met deze uitgaven wel iets:een overlijdensuitkering voor het geval u vroegtijdig overlijdt.

WL is een relatief inferieure pensioenrekening, zelfs in vergelijking met een volledig belastbare rekening, voornamelijk als gevolg van lage rendementen, hoge kosten en gebrek aan flexibiliteit in de eerste jaren van het beleid. De zeldzame arts die veel waarde hecht aan de uitkering bij overlijden of aan vermogensplanningsuitkeringen, kan er misschien wel iets aan hebben.

Meer informatie hier:

De mythen van levensverzekeringen ontkrachten, deel 1-7

Volledige levensverzekering:wat u moet weten

De nadelen van een volledige levensverzekering

10 redenen waarom mensen spijt krijgen van het kopen van een volledige levensverzekering

Hoe u uw hele levensverzekering kunt dumpen

De overgrote meerderheid van de variabele universele levensverzekeringspolissen (VUL) bevatten vreselijke, dure investeringen. Er zijn er echter een paar die op Vanguard, DFA en TIAA-CREF gebaseerde investeringen gebruiken. Omdat de investeringen variëren van één ster tot 5 sterren, geef ik er 3 voor deze categorie. Dit is het belangrijkste voordeel van VUL ten opzichte van WL.

Vergelijkbaar met hierboven.

Vergelijkbaar met hierboven. Het beste beleid minimaliseert de kosten, maar vergeleken met goedkope belastbare of pensioenrekeningen heeft elke VUL zeer hoge kosten.

Vergelijkbaar met hierboven

Een permanente levensverzekering kan behoorlijk handig zijn voor vermogensplanning. VUL's zijn minder nuttig dan het hele leven, omdat rendementen minder voorspelbaar zijn

Een ander voordeel van universele en variabele levensverzekeringen gedurende het hele leven is de flexibiliteit bij het wijzigen van de overlijdensuitkering en de verschuldigde premies. Die flexibiliteit brengt echter de mogelijkheid met zich mee dat een beleid mislukt (en ervoor zorgt dat inkomsten belastbaar worden) als de inkomsten slecht zijn of er te veel van het beleid wordt geleend.

Vergelijkbaar met hierboven

Hoewel VUL aanzienlijk beter kan zijn dan een WL-polis, is het absoluut cruciaal dat u een “goede polis” koopt met lage kosten en goede investeringen. Een slechte VUL (de overgrote meerderheid) is een absoluut afschuwelijke pensioenrekening.

Bent u op zoek naar persoonlijke antwoorden als het gaat om het bijhouden van uw pensioen? Kijk eens naar Boldin, een WCI-partner die u helpt bij het opbouwen van uw pensioenplan en u op het goede spoor houdt voor de toekomst die u verdient. Het is veel meer dan een pensioencalculator; het zal u helpen het pensioen van uw dromen te bereiken.

Ben je het eens met de rangschikking van mijn pensioenrekeningen? Niet mee eens? Welke soorten pensioenrekeningen gebruikt u en waarom?

[Dit bijgewerkte bericht is oorspronkelijk gepubliceerd in 2019.]

GMiner v1.88 – Prestatieverbetering voor Cuckatoo31 (Download)

De beste plaatsen om uw cryptovaluta op te slaan

Waar huur betaalbaarder is geworden - 2020-editie

3 nieuwe geldgewoonten voor 2020 (nr. 1 is budget vergeten!)

De beste strategie om creditcardschulden af te lossen

De waarde van waarden

Hoe verdient Warren Buffett geld? – Investeringsstrategieën van Warren Buffett!