Vorig jaar was niet goed voor mij. Depressie en angst vierden hoogtij. Naar objectieve maatstaven was mijn leven redelijk goed. Maar subjectief gezien was het leven waardeloos. Toen ik 2020 inging, besloot ik dat ik een aantal veranderingen moest aanbrengen. Ik ben blij te kunnen melden dat de eerste vijf weken van het jaar voorspoedig zijn verlopen. Het leven is groots.

Ik heb drie specifieke wijzigingen aangebracht die volgens mij hebben bijgedragen aan deze verbetering:

Alles bij elkaar hebben deze drie veranderingen mijn geestelijke gezondheidsproblemen en verminderd maakte mij productiever. Ik vind het geweldig. De komende zes weken ben ik van plan nog twee veranderingen in mijn leven te integreren:ik ga regelmatig sporten en ik ga bezuinigen op videogames. Ik verwacht dat dit een extra impuls zal geven aan mijn welzijn.

Mijn zoektocht om een betere versie van mezelf te worden, heeft een onverwacht voordeel opgeleverd. Januari was – veruit – mijn beste geldmaand in jaren.

Zoals je weet, houd ik elke cent bij die ik uitgeef. Ik doe dit sinds 1993 (met af en toe een pauze). Het is een waardevolle praktijk.

Eerder dit decennium – na mijn scheiding maar vóór mijn camperreis – bedroegen mijn maandelijkse uitgaven gemiddeld ongeveer $ 4000. Na terugkomst van ons langlaufavontuur steeg dat aantal. Van 2016 tot 2018 gaf ik bijna $ 6000 per maand uit. Dit bracht mij er vorig jaar toe om aan te dringen op bezuinigingsmaatregelen, maatregelen die werkten. Mijn uitgaven in 2019 bedroegen gemiddeld $ 4221,27 per maand.

In januari heb ik $ 3212,24 uitgegeven. Dit is een geweldig mooi getal, waar ik trots op ben. Maar ik ben nog trotser op de manier waarop ik die bezuinigingen heb gerealiseerd. Mijn belangrijkste financiële doel voor dit jaar is om minder uit te geven aan eten. Dat heb ik gedaan. En omdat ik niet dronk, gaf ik niets uit over alcohol.

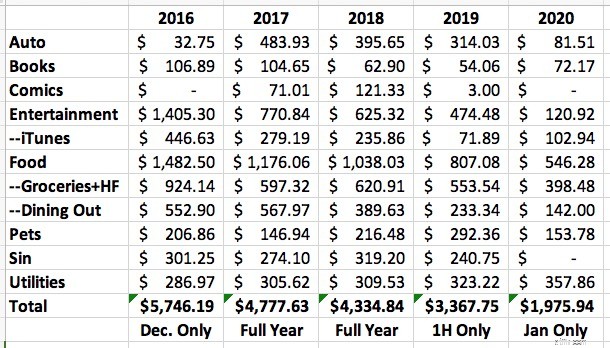

Omdat ik nieuwsgierig was, besloot ik mijn uitgaven van de afgelopen jaren eens onder de loep te nemen. Ik denk dat jij het misschien ook interessant vindt. Hier is een momentopname:

Deze spreadsheet toont de maandelijkse uitgaven in select categorieën gedurende de afgelopen vijf jaar. Deze spreadsheet doet dat niet laat al mijn uitgaven zien. De cijfers van 2016 gelden alleen voor december (omdat ik toen het volgen hervatte na onze camperreis). De cijfers van vorig jaar betreffen alleen de eerste helft van het jaar. En uiteraard gelden de cijfers voor dit jaar alleen voor januari.

Enkele gedachten:

Ik weet dat ik in februari meer zal uitgeven dan in januari. Onze theaterkaartjes worden verlengd en dat is bijvoorbeeld een uitgave van $ 1500. Toch verwacht ik dat ik deze trend richting lagere uitgaven zal voortzetten, en daar ben ik blij om. Het maakt mij blij. Het is nog een manier waarop 2020 beter van start gaat dan 2019.

Het lijkt misschien vreemd dat ik zo’n groot voorstander ben van het bijhouden van uitgaven. Heb ik tenslotte niet al het geld dat ik nodig heb? Ik doe. Maar ik denk dat een deel van de reden dat ik behoud dat geld komt omdat ik zo waakzaam ben met mijn uitgaven.

In feite lijkt dit een belangrijke gewoonte te zijn bij de meeste rijke mensen die ik ken. Ze houden in de gaten waar het geld naartoe gaat. In De miljonair naast de deur , schrijven de auteurs dat de drie woorden die de rijken het beste beschrijven “FRUGAL FRUGAL FRUGAL” zijn. Ze wijzen er ook op dat de meeste miljonairs budgetten behouden.

Door uw uitgaven bij te houden, wordt geld gedemystificeerd. Je begint het als een hulpmiddel te zien. Je krijgt een gevoel van macht; je hebt niet langer het gevoel dat geld jou controleert, maar dat jij het geld controleert. Uw bewustzijn van uw geldgewoonten wordt vergroot, waardoor u veranderingen kunt aanbrengen om uw situatie te verbeteren. Je begint te begrijpen hoe jouw gewoonte van één dvd per week andere delen van je leven beïnvloedt.

Wanneer u uw uitgaven bijhoudt, is het belangrijk om op dit moment geen oordeel te vellen. Deze activiteit is bedoeld om te beschrijven uw geldgewoonten, niet om ze te veranderen. (Je wilt ze natuurlijk wel veranderen, maar dat is een andere taak.)

Om het gemakkelijker te maken uw uitgaven bij te houden, moet u het volgende onthouden:

Met het bijhouden van uitgaven krijgt u een beeld van uw bestedingspatroon zoals het werkelijk bestaat, en niet zoals u denkt dat het bestaat. U kunt deze informatie gebruiken om een budget op te stellen en financiële doelen te stellen. U krijgt op zijn minst een momentopname van waar uw geld naartoe is gegaan. Zonder dit te doen, is het moeilijk om te weten hoeveel u werkelijk heeft uitgegeven – en waar u het aan heeft uitgegeven.

En als je een geldnerd bent zoals ik, is het leuk om je uitgaven bij te houden. Ik hou ervan om de cijfers met de hand in te voeren en vervolgens naar de gegevens te kijken met verschillende grafieken en rapporten.

Dit is niet alleen mijn persoonlijke mening. Er is voldoende onderzoek (en praktijkervaring) dat de waarde bewijst van het opschrijven van wat u uitgeeft. Toen ik vanochtend materiaal voor Apex Money aan het samenstellen was, kwam ik zelfs twee artikelen over dit onderwerp tegen.

Het bijhouden van uitgaven is krachtig, vooral als u een deel van het werk met de hand doet. Geautomatiseerde tracking is goed. Handmatig volgen is beter.

In de jaren negentig en 2000 was het voor een nieuwsgierig persoon gemakkelijk om haar uitgaven bij te houden. Er waren verschillende tools die ze kon gebruiken:Quicken, Microsoft Money, Managing Your Money van Andrew Tobias. Tegenwoordig heb je echter weinig te bieden.

Ja, ik weet dat er allerlei apps zijn die beweren je uitgaven bij te houden. Mijn zakenpartner Tom gebruikt Mint. Veel mensen zijn fans van Persoonlijk Kapitaal. En natuurlijk bestaat Quicken nog steeds.

Hoewel ik Personal Capital gebruik (hier zijn mijn gedachten over de voor- en nadelen van Personal Capital), doe ik dat vooral vanwege de handige pensioenplanner. Ik ben geen fan van geautomatiseerde geldtrackers, die informatie van uw financiële instellingen downloaden en categoriseren. Ik heb het gevoel dat Mint en Personal Capital hierin geen goed werk leveren. Bovendien houd ik mijn uitgaven bij omdat ik bekendheid wil . Handmatige gegevensinvoer helpt hierbij.

Dat betekent dat ik een tool als Quicken wil, waarmee ik informatie handmatig kan invoeren.

Maar zelfs Quicken is problematisch geworden. Ben je klaar voor een tirade? Moeilijk. Je krijgt een tirade.

Al jaren , Ik gebruikte Quicken 2007 voor Macintosh. Ik ben dol op Quicken 2007. Het is alles wat ik zou willen in een tool voor geldbeheer. Het bootst het gevoel van een chequeboek na, wat oude mannen zoals ik aanspreekt. Het is lelijk, maar dat is oké, want het zit boordevol functionaliteit. Ik neem vrijwel elke dag de persoonlijkheid over!

Het nadeel? Het werkt niet op moderne versies van het Macintosh-besturingssysteem. Om het te kunnen blijven gebruiken, moet ik een oude iMac met een oude versie van het besturingssysteem behouden.

Quicken 2017 is... oké. Het is zeker veel mooier dan de oudere versie, en het doet zijn werk redelijk goed, maar dat is ongeveer het beste wat ik erover kan zeggen.

Het handmatig invoeren van transacties (zo voer ik transacties in) is gekmakend. Er is geen manier om dit snel te doen. Er is een ernstig gebrek aan rapportagetools en aan wat rapporten doen bestaan, hebben een beperkte functionaliteit. (Wilt u een vermogensrapport ontvangen voor een specifieke datum? Sorry. Dat is niet mogelijk.)

Hier is mijn gedetailleerde vergelijking van Quicken 2007 en Quicken 2017.

Hoe frustrerend is het om transacties in Quicken 2017 in te voeren vergeleken met Quicken 2007?

Vandaag kostte het me negentien minuten om twintig transacties in de nieuwe versie in te voeren. Dit komt deels door de waardeloze gebruikersinterface en deels omdat ik een aantal vreemde manieren moest opsporen (en repareren) waarop accountoverdrachten werden afgehandeld (zoals het betalen van een creditcard vanaf een betaalrekening). Toen ik naar huis reed en dezelfde twintig transacties opnieuw invoerde in Quicken 2007, kostte het me slechts zes minuten en alles werkte zoals verwacht, zonder enige ophef van mijn kant.

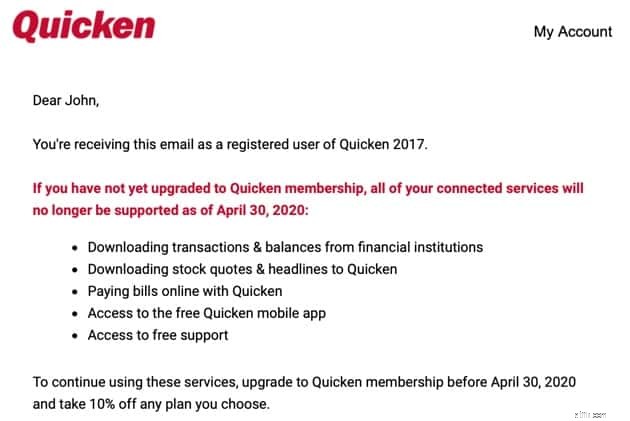

Desondanks had ik de beslissing genomen om alles naar Quicken 2017 te verplaatsen. Afgelopen oktober heb ik de overstap gemaakt. Vorige week kreeg ik deze e-mail van Quicken.

Vanaf 30 april 2020 ondersteunt Quicken 2017 niet langer het downloaden van aandelenkoersen. In feite alle geautomatiseerde downloads en verbindingen worden uitgeschakeld. Maar hé! Als je upgradet naar de nieuwe versie van Quicken, wat nu alleen een abonnementsproduct is (wat betekent dat je elk verdomd jaar moet betalen ) — u kunt 10% besparen.

Dit is onzin van de hoogste orde.

Als bedrijven dit doen, word ik razend. Er is geen enkele mogelijkheid dat ik zal upgraden, en er is geen enkele mogelijkheid dat ik jullie, mijn lezers, met een goed geweten kan aanmoedigen om Quicken te steunen als ze dit soort onzin gaan uithalen.

Ik blijf dus bij Quicken 2007. Gelukkig heeft Quicken niet de mogelijkheid om functies in die versie van het programma uit te schakelen. Ze kunnen mij niet dwingen om te upgraden. En aangezien het hoe dan ook een superieur product is ten opzichte van 2017, vind ik dat prima. Maar het betekent dat ik één computer bij de hand moet houden die ik niet upgrade naar een nieuwe versie van het besturingssysteem.

Wat als jij heeft u geen toegang tot Quicken 2007? Hoe moet u uw uitgaven bijhouden? Hier zijn een paar mogelijkheden:

Uiteindelijk maakt het niet uit welke tool je kiest. Het gaat erom dat u uw uitgaven bijhoudt.

Het bijhouden van uitgaven is een van de hoeksteengewoonten van slimme persoonlijke financiën. Niet iedereen hoeft dit uiteraard te doen. Sommige mensen hebben zoveel geld en geven zo weinig uit dat het bijhouden van de uitgaven overbodig wordt. Anderen zijn zich van nature hyperbewust van hun gedrag. Maar voor de meesten van ons biedt het bijhouden van uitgaven een scherp inzicht in hoe we ons geld gebruiken.

Helaas is er op dit moment geen geweldige oplossing voor mensen die software willen die handmatige gegevensinvoer mogelijk maakt.

De laatste keer dat ik hierover klaagde, stelde een GRS-lezer voor dat ik mijn eigen softwaretool zou maken. Eerlijk gezegd is dat geen slecht idee. Ik bezit waarschijnlijk niet langer de vaardigheden om dit zelf te coderen, maar ik beschik wel over de ervaring, kennis en meningen die me zouden helpen een stukje software te ontwerpen dat nuttig en effectief zou kunnen zijn. Bovendien word ik niet gemotiveerd door hebzucht, wat volgens mij een bonus is.

Voorlopig blijf ik Quicken 2007 gebruiken. Het is een klein gedoe om een oude iMac bij de hand te houden met een oude versie van Mac OS, maar het lukt me wel. Wanneer die computer echter sterft? Nou, ik weet nog niet zeker wat ik ga doen.

Net als ik is mijn vriend John bij ESI Money al jarenlang Quicken-gebruiker, met gegevens die teruggaan tot 1994. Net als ik voert hij transacties handmatig in. Net als ik probeerde hij onlangs te upgraden. In tegenstelling tot mij, hij is van plan de nieuwe versie van Quicken te blijven gebruiken.

7 Double-Threat Dividend-aandelen in Tech

Verschillende boekhoudmethoden:op transactiebasis versus contante boekhouding

De vele voordelen van een 401(k)-abonnement

5 manieren om met een financieel onverantwoordelijke echtgenoot om te gaan

Uw snelle 5-stappengids om te beginnen met beleggen in 2020

Het geheim om rijk te worden? Deze 7 geldvoorwaarden kennen

Aandelenmarkt vandaag:Boffo Jobs Report spoort verse Dow Highs aan