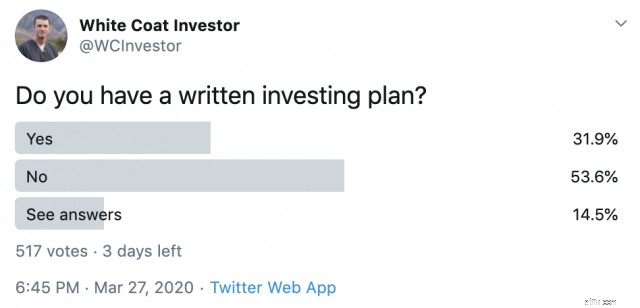

[OPMERKING VAN DE AUTEUR:Dit bericht is oorspronkelijk gepubliceerd in 2015, maar het was leuk om terug te gaan en het nu in april 2020 te beoordelen voor herpublicatie. Houd er rekening mee dat mijn huidige activaspreiding enigszins afwijkt van wat in dit bericht staat, aangezien het in 2017 is gewijzigd. Ik voel me nu nog sterker over het hebben van een schriftelijk investeringsplan (verklaring over het beleggingsbeleid) dan in 2015. Als je hulp nodig hebt om er een te implementeren, zijn er drie manieren om het te doen. En ja, de meesten van jullie moeten het blijkbaar nog steeds doen, gebaseerd op mijn recente Twitter-enquête.]

Ik heb ooit mijn Investment Policy Statement (IPS) gedeeld op het Bogleheads-forum. Blijkbaar hadden de meeste mensen nog nooit zoiets gezien. Ze vonden het zo ongewoon dat het in de wiki bleef staan. Het was eigenlijk niet de hele verklaring, maar het was het gedeelte dat ik bereid was te delen. Zie je, een IPS is een nogal persoonlijk document, omdat het niet alleen je financiële plan dicteert, maar ook je waarden onthult, die vaak heel anders zijn dan die van andere mensen.

Ik ging op zoek naar mijn IPS voor dit bericht en merkte op dat het sinds 29 juli 2007 niet meer is gewijzigd. Dat is behoorlijk gunstig, omdat het me duidelijk door de bearmarkt van 2008-2009 heeft geholpen, maar er ook voor heeft gezorgd dat ik al het positieve eruit heb gehaald en goed op koers ben (eigenlijk ver voor op “de baan”) om mijn doelen te bereiken. Het wordt waarschijnlijk tijd dat we het daadwerkelijk herzien. Hoe dan ook, ik zal een paar stukken uit de mijne delen en bespreken wat u zou moeten overwegen, ook in de uwe. Het belangrijkste is echter niet de mijne, maar de jouwe.

Om uw financiële doelen te bepalen en maak een plan voor:

Laten we elk van deze gebieden onderzoeken.

Elk investeringsplan zou moeten beginnen met het stellen van doelen. Realiseer je dat deze waarschijnlijk zullen veranderen, en dat is prima. Ze veranderen misschien niet zoveel als je denkt, maar het belangrijkste is dat elk plan beter is dan geen plan. Doelen moeten specifiek, haalbaar en waardevol voor u zijn. Hier zijn de doelstellingen uit mijn verklaring uit 2007 (1 jaar buiten residentie):

Wat is er goed aan die doelen? Ze zijn zowel tijdgebonden als specifiek voor het reële (voor de inflatie gecorrigeerde) dollarbedrag. Ze zijn haalbaar. In feite hebben we al deze doelen verpletterd en informeel een aantal nieuwe doelen gesteld. Ook voor ons zijn ze waardevol. Ik stel voor dat u specifieke bedragen vaststelt die u wilt hebben voor de studie van uw kinderen (en wanneer), hun pensioen en andere zinvolle financiële doelen, zoals het afbetalen van studieleningen, het bereiken van een nettowaarde van € 0, het sparen van een bepaald bedrag voor een aanbetaling of het vervroegd afbetalen van een hypotheek.

In dit gedeelte hebben we op een rij gezet hoe we van plan waren te investeren. Bedenk dat deze editie van 2007 niet de eerste editie was, en toen deze IPS voor het eerst werd geschreven, hadden we een nettowaarde van vijf cijfers. Dit geeft je dus echt vanaf het begin een kijkje in ons plan. In ieder geval is dit wat we er in het begin in hebben gestopt.

Dit is een geweldige plek om eventuele herinneringen op te bergen als u hierop terugkijkt tijdens een marktcorrectie, om u eraan te herinneren wat uw plan was en waarom. Het zou waarschijnlijk een geweldige plek zijn geweest om iets over het opnieuw in evenwicht brengen te hebben opgenomen.

Dit is een belangrijk onderdeel om op te nemen, omdat dit bepaalt waarin u van maand tot maand gaat investeren. Zo luidden de onze in 2007:

Op dit punt hebben we de feitelijke activaspreiding vermeld. Zoals je je misschien voor een militair document kunt voorstellen, hadden we een behoorlijk groot deel van onze investeringen in het Thrift Savings Plan (de federale 401(k).) Sindsdien hebben we minimale veranderingen ondergaan, waar lezers op de langere termijn zich bewust van zouden moeten zijn (toevoeging van een deel van 5% P2P-leningen, en een deel van 5% van kleine internationale leningen.)

Uw specifieke investeringsplan doet er niet zoveel toe. Perfectie is onmogelijk. Je wilt gewoon een redelijke portefeuille zoals deze. Maar als je het opschrijft, zul je ervoor zorgen dat je een plan hebt, en het zal je helpen het te volgen.

Een noodfonds is zo’n belangrijk onderdeel van een financieel plan dat het een apart onderdeel verdient. We hebben de onze sindsdien uitgebreid naar 6 maanden en bewaren deze op een online spaarrekening met een hoog rendement. Waarschijnlijk zou dit ding moeten worden bijgewerkt.

Alles wat te maken heeft met het afbetalen van schulden komt in deze sectie terecht. Omdat onze enige schuld ons huis was, was het eenvoudig.

Niets te ingewikkeld daar. U moet een sectie toevoegen over het afbetalen van eventuele studieleningen of consumentenschulden, als u die heeft. De enige studielening die ik in 2007 had, was volledig gesubsidieerd en er waren geen betalingen voor nodig. Bovendien was het maar $ 5.000, dus we hebben het niet meegerekend. Maar de meeste jonge artsen zouden een plan moeten hebben om hun onderwijsschuld in 2 tot 5 jaar af te betalen, eventuele consumentenschulden kwijt te raken en een plan te hebben voor welke rol schulden/schulden zullen spelen in hun financiële plan.

Dit gedeelte zal meer dan wat dan ook onthullen wat u waardeert. Maar ik denk dat het belangrijk is om dit gedeelte op te nemen, omdat het je helpt herinneren WAAROM je nu spaart en belegt:je spaart nu, zodat je later MEER kunt uitgeven. Hier is een deel van ons:

Dit is een geweldige plek om goede doelen te bespreken die u tijdens uw leven of zelfs na uw overlijden wilt steunen. Ook eventuele erfenissen die u wilt nalaten, kunt u bespreken. Wilt u een luxe auto besturen? Het gaat hier. Wil je elk jaar een nieuw land zien? Dat geldt hier ook.

Het is belangrijk om toekomstige wijzigingen in dit plan te overwegen. We hebben er duidelijk een paar gehad, hoewel ze vrij minimaal zijn. Dit is wat ons plan was:

Voor elke wijziging in deze percentages of wijziging in de gebruikte middelen is een wachtperiode van 3 maanden vereist. Voor de ontwikkeling van een nieuwe activaklasse of nieuwe fondsen die ons in staat stellen te beleggen in een activaklasse zoals internationale kleine of internationale waardeaandelen, is een wachtperiode van drie maanden vereist voordat fondsen kunnen worden overgemaakt.

Ik kan u niet vertellen hoeveel slechte beleggingsideeën deze paragraaf mij heeft helpen vermijden. Er zijn maar weinig investeringen die de moeite waard zijn om overhaast in te investeren. Als het een goede langetermijninvestering is, zal het over drie maanden waarschijnlijk nog steeds een behoorlijk goede langetermijninvestering zijn. Toen hebben we het ding letterlijk ondertekend. Wij allebei. Dom? Zeker. Maar het werkte, nietwaar? We zijn 4 jaar eerder dan gepland miljonair geworden, dus lach niet te veel!

Als u geen schriftelijke verklaring over het beleggingsbeleid heeft, ga dan deze maand met uw partner om de tafel zitten en formuleer er een. Het hoeft niet zo lang of zo ingewikkeld te zijn. En het hoeft zeker niet definitief te zijn. Maar als u een plan maakt om uw doelen te bereiken, is de kans veel groter dat u dit ook daadwerkelijk zult doen. Als je het plan niet zelf wilt schrijven, volg dan onze cursus Fire Your Financial Advisor of huur een goede financieel planner in die goed advies geeft tegen een eerlijke prijs.

Wilt u uw eigen financiële plan opstellen? Bekijk dan de cursus Fire Your Financial Advisor! Het is een stapsgewijze handleiding om uw eigen pad naar financiële vrijheid te creëren. Sterker nog, we hebben aparte sporen voor begeleiders, bewoners en geneeskundestudenten. Probeer het vandaag nog zonder risico!

Wat denk jij? Heeft u een schriftelijk beleggingsplan? Wat zegt de jouwe? Heeft dit bericht je overtuigd om er een te schrijven? Waarom wel of niet?

[Dit bijgewerkte bericht is oorspronkelijk gepubliceerd in 2015.]

Wat is levensverzekeringen?

Cashflowoptimalisatie:hoe kleine en middelgrote bedrijven waarde kunnen ontsluiten en risico's kunnen beheren

Hoe lang duurt het voordat ik mijn werkloosheidsuitkering ontvang via directe storting?

Wat zijn de gevolgen van het niet hebben van een levensverzekering?

4 stappen om uw bestuurdersbeloning te maximaliseren

7 Bewezen strategieën om uw financiële gezondheid te verbeteren

Cathie Wood-aandelen om te bekijken