In sommige opzichten kan de afbouwfase een stuk ingewikkelder zijn dan de opbouwfase als u met pensioen gaat. Veel gepensioneerden raken in de war als ze beginnen na te denken over hoe ze hun pensioen moeten besteden. Soms kan het ingewikkeld zijn, maar voor de meeste mensen is het uiteindelijk niet zo lastig als je zou denken. Hoewel er uitzonderingen zijn op elke vuistregel, zullen deze richtlijnen meestal voor de meeste mensen werken.

Er zijn eigenlijk drie problemen waarmee gepensioneerden te maken krijgen als ze beslissen hoe ze hun pensioen gaan besteden:

De eerste hiervan is de meest gecompliceerde en degene waar we vandaag de meeste tijd aan zullen besteden. Maar voordat we erop ingaan, wilde ik een paar korte opmerkingen maken over de andere twee.

Ten eerste over welke activa u moet uitgeven:als algemene regel geeft u uit al uw activa uit, terwijl u gaandeweg opnieuw in evenwicht brengt, net zoals u deed in de accumulatiefase. Als aandelen een topjaar hadden, ga je dit jaar vooral aandelen uitgeven. Al een bearmarkt? Mogelijk geeft u contant geld of obligaties uit om de portefeuille weer in evenwicht te brengen.

Ten tweede, hoeveel u moet uitgeven:het antwoord is ongeveer 4% van uw initiële pensioenportefeuille, elk jaar naar boven bijgesteld met de inflatie. Je kunt wat meer uitgeven als je bereid bent flexibel te zijn en een beetje risico te nemen in je leven. Als u niet flexibel kunt zijn of niet vertrouwd bent met risico's, geef dan iets minder uit. Pas het gaandeweg aan.

Laten we nu eens kijken naar enkele richtlijnen over welke accounts we als eerste moeten uitgeven.

De meeste gepensioneerden zullen elk jaar een soort belastbaar inkomen hebben. Omdat u al belasting moet betalen over dit inkomen, kunt u het net zo goed uitgeven. In feite zullen de meeste gepensioneerden nooit voorbij deze stap komen. Ze krijgen hier genoeg inkomen om al hun uitgavenwensen en -behoeften te dekken. Deze inkomstenbronnen zijn onder meer:

Merk op dat Roth 401(k)s kunnen worden omgezet in een Roth IRA en vermijd die RMD's, maar als je het in een Roth 401(k) laat staan en er dus vanaf je 73e RMD's van moet verdienen, kun je het net zo goed uitgeven voordat je het van een andere rekening opneemt.

Meer informatie hier:

Hoe u toegang krijgt tot uw pensioengeld als u eerder met pensioen gaat

7 principes voor het opnemen van geld tijdens uw pensioen

Voordat u doorgaat naar de volgende stap, moet u echt nadenken over uw doelstellingen op het gebied van vermogensplanning. Ze zullen een effect hebben op elke beslissing die verder gaat dan deze. Ben je van plan om “Die with Zero te sterven?” Bent u van plan om alles wat overblijft aan uw kinderen na te laten? In welke belastingschijf vallen ze in vergelijking met de jouwe? Bent u van plan om alles na te laten aan een goed doel? Verdeelt u wat u achterlaat onder de erfgenamen en het goede doel? Hoe lang zal uw partner waarschijnlijk nog leven vergeleken met u? Bent u getrouwd in gemeenschap van goederen? Wat is de grondslag van uw belastbare bezittingen (d.w.z. hoeveel u ervoor heeft betaald)? U zult elk van deze vragen moeten overwegen voordat we echt vuistregels kunnen opstellen.

Het vereenvoudigt feitelijk uw vermogensplanning en pensioenuitgaven als u gewoon uw eigen uitgaven wilt maximaliseren. Het enige dat u moet vermijden, is dat u geen geld meer heeft. De beste manier om dat te doen is door het grootste deel of al uw bezittingen om te zetten in een inkomstenstroom en deze inkomstenstroom vervolgens uit te geven. U moet zich echter bewust zijn van de effecten van inflatie op uw inkomstenstroom. Dat is nu lastiger dan vroeger, omdat u niet langer inflatie-geïndexeerde lijfrentes kunt kopen. Maar hier zijn de richtlijnen.

Als u getrouwd/partner bent, moeten deze lijfrentes worden uitbetaald totdat de tweede persoon overlijdt.

Meer informatie hier:

Een nieuwe manier van zakendoen (en veel geld besparen) tijdens mijn pensioen

Functionele levensduur:wat voor zin heeft pensioen als je niet kunt bewegen en nadenken?

In dit veelvoorkomende scenario wilt u vrijuit uw bezittingen uitgeven, maar wat u niet nodig heeft of wilt, gaat naar uw kinderen. Je wilt ze zo veel mogelijk laten, maar je wilt je eigen stijl niet beperken om dit te doen. Omdat lijfrentes en omgekeerde hypotheken potentiële erfenissen in inkomstenstromen omzetten, zult u deze over het algemeen met de meeste van uw bezittingen vermijden. Er blijven permanente levensverzekeringspolissen bestaan om de uitkering bij overlijden door te geven aan de erfgenamen. Hier leest u hoe u over uitgaven moet nadenken.

Hier wordt het ingewikkeld. Het goede nieuws is dat als het antwoord niet eenduidig is, het waarschijnlijk niet zoveel uitmaakt wat je doet.

Als uw erfgenamen waarschijnlijk in een vergelijkbare of hogere belastingschijf vallen dan u, dan wilt u hen bij voorkeur Roth-bezittingen nalaten. Als ze waarschijnlijk in een lagere belastingschijf vallen dan u, moet u de Roth-activa zelf uitgeven en ze uitgestelde belastingen laten. Als algemene regel geldt dat u, zodra u bijna dood bent, moet vermijden om belastbare activa met een lage basis te verkopen, zodat de vermogenswinstbelasting volledig wordt vermeden vanwege de verhoging van de basis bij overlijden. Over langere perioden zal de door de belasting beschermde groei op pensioenrekeningen een groter effect hebben dan die van belastingbesparingen, maar over korte perioden zijn de belastingbesparingen belangrijker.

Hoe lang is lang en hoe lang is kort? Het hangt ervan af. Maar een levensverwachting van minder dan 5-7 jaar lijkt passend. Dat betekent dat zelfs als u midden tot eind jaren 80 in goede gezondheid verkeert, het waarschijnlijk tijd is om uitgesteld belastinggeld uit te geven in plaats van de belastbare activa met een lage basis. En als je ooit een serieuze diagnose krijgt met een levensverwachting van minder dan vijf jaar, zou dat ook een verandering teweeg moeten brengen. Deze regel is zelfs van toepassing als u de eerste bent die overlijdt in een staat van gemeenschap van goederen, maar alleen als u de tweede bent die sterft in staten die geen gemeenschap van goederen zijn (overlevende echtgenoten krijgen een verhoging in basis). En als een van de echtgenoten waarschijnlijk nog lang zal leven nadat de eerste overlijdt, is het prettig om hem of haar meer Roth-bezit na te laten, omdat hij dan in de hogere belastingschijven valt.

Kijk, ik zei toch dat het ingewikkeld was. Iedereen die u zegt dat u ‘belast moet uitgeven, dan uitgesteld en dan belastingvrij’, heeft het te simpel gemaakt.

Als u al uw andere bezittingen opgebruikt, kunt u overwegen om gedeeltelijke afkopen te doen en te lenen tegen contante waarde van levensverzekeringspolissen en omgekeerde hypotheken. Hoe meer van uw bezittingen u gebruikt, hoe minder uw erfgenamen zullen krijgen, dus het kan een beetje een evenwichtsoefening zijn.

Net als bij 3(b) wil je uitgeven wat je wilt uitgeven, maar dan wil je de rest aan een goed doel overlaten. Als u in deze situatie bereid bent een deel van uw spaargeld te annuiteren, kijk dan eens naar een Charitable Remainder Annuity Trust (CRAT) - die u een inkomen en een aantal behoorlijk goede belastingvoordelen biedt voordat u de rest nalaat aan een goed doel bij uw overlijden of na een bepaald aantal jaren. Je zou denken dat je waarschijnlijk meer aan een goed doel zou nalaten als je geen lijfrente zou verstrekken, net zoals je waarschijnlijk meer aan je erfgenamen zou nalaten. Het verschil is echter dat als u bij overlijden alles aan een goed doel nalaat, u waarschijnlijk niet het volledige belastingvoordeel van die schenking krijgt. Met een CRAT kunt u van deze voordelen profiteren. Het is feitelijk mogelijk om met een CRAT meer aan een goed doel na te laten, simpelweg omdat u minder belasting heeft betaald.

U kunt de liefdadigheidsinstelling ook tot begunstigde maken van eventuele levensverzekeringen met contante waarde die u heeft, en uw huis in uw testament aan een goed doel nalaten. Zo kunt u uitgeven.

Onthoud dat, ongeacht of u een IRA van $ 100.000 of een Roth IRA van $ 100.000 aan een goed doel nalaat, het goede doel $ 100.000 krijgt. Maar als u een IRA van $ 100.000 uitgeeft, mag u mogelijk slechts $ 70.000 - $ 85.000 uitgeven. Geef eerst het Roth-geld uit.

Meer informatie hier:

U kunt uw achterkleinkinderen niet rijk maken

Uiteraard wordt dit het meest gecompliceerde scenario (en helaas het scenario waarin Katie en ik ons zullen bevinden). Wanneer u beslissingen neemt, moet u dit continuüm glashelder in uw hoofd hebben.

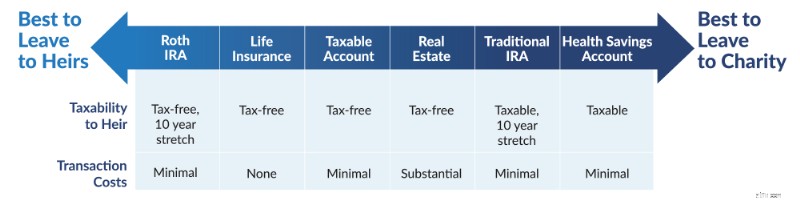

Het algemene principe hier is dat uw erfgenamen de voorkeur geven aan een belastingvrije erfenis en dat het uw favoriete goede doelen niets kan schelen, aangezien het voor hen allemaal belastingvrij is. De ergste dingen om te erven moeten naar de liefdadigheidsinstelling gaan, en de beste dingen om te erven moeten naar je erfgenamen gaan. Aangezien rekeningen met uitgestelde belastingen nu slechts tien jaar kunnen worden opgerekt, zullen uw erfgenamen bijna altijd beter af zijn als ze een belastbare rekening erven in plaats van een rekening met uitgestelde belasting.

Bij het verdelen van wat u achterlaat tussen erfgenamen en liefdadigheidsinstellingen, hangt de manier waarop u uw vermogen besteedt niet alleen af van de fiscale gevolgen voor u tijdens uw leven, maar ook van de relatieve omvang van elke rekening en de relatieve bedragen die u aan erfgenamen en liefdadigheidsinstellingen wilt nalaten. Hierdoor zijn er geen redelijk nauwkeurige vuistregels die kunnen worden toegepast. Ik raad u aan uw bezittingen zo te besteden dat het totale bedrag dat door u, uw erfgenamen en de goede doelen kan worden uitgegeven, wordt gemaximaliseerd. Dat betekent in de eerste plaats uitgaven op een manier die uw belastingdruk tot een minimum beperkt, wetende dat alles met echt nare fiscale gevolgen gewoon aan een goed doel kan worden overgelaten. Dit is de beste lijst die ik kon bedenken.

Het goede nieuws? Waarschijnlijk bevindt u zich niet in deze situatie. Als je zoveel rijkdom hebt dat je bang bent om het allemaal aan je kinderen over te laten, anders ruïneer je ze, je geeft waarschijnlijk toch nooit meer uit dan je inkomen.

De decumulatiejaren kunnen ingewikkeld zijn. Dit wordt nog versterkt door tegenstrijdige verlangens om meer uit te geven, meer aan erfgenamen na te laten en meer aan liefdadigheid te schenken. Het feit dat onze mentale scherpte in de loop van de tijd neigt te verslechteren, helpt ook niet. Als u merkt dat u hulp nodig heeft om dit allemaal op te lossen, overweeg dan om een afspraak te maken met een van onze aanbevolen financiële adviseurs. Zij kunnen u helpen op het goede pad te komen.

Wilt u nog meer weten over hoe u uw geld kunt besteden als u met pensioen gaat? Bekijk de presentatie die Dr. Dahle gaf op WCICON23 in de zojuist uitgebrachte cursus Continuing Financial Education 2023!

Wat denk jij? Wat is uw pensioenbestedingsplan? Is het moeilijk geweest om een deaccumulatiestrategie te bedenken?

De energie-audit:wat het is en wie het nodig heeft?

Hoe beurzen te vinden

5 effectieve technieken voor cashflowbeheer voor kleine bedrijven

De beste manier om geld te investeren

Een bankrekeningnummer gebruiken om een bank te identificeren

Wat is supply chain management en wat zijn de voordelen?

Zelf een huis verkopen in Pennsylvania