Elk jaar worden bijna 200 miljoen mensen geconfronteerd met een van de meest uitdagende wiskundige algoritmen op het gebied van persoonlijke financiën, omdat we gedwongen worden deel te nemen aan de terminologierijke en conceptrijke hindernisbaan die we open inschrijving noemen. Tijdens dit unieke, bizarre jaarlijkse ritueel vragen onze HR-afdelingen ons (dwingen ze ons?) om door de Bermudadriehoek van het Amerikaanse gezondheidszorgsysteem, de Amerikaanse belastingwetgeving en onze persoonlijke financiële planningsdoelen te navigeren.

Nergens in het open inschrijvingsproces worden we geconfronteerd met een complexere beslissing dan of we ons moeten inschrijven voor een High Deductible Health Plan (HDHP) en moeten bijdragen aan de bijbehorende Health Savings Account (HSA) of dat we de meer bekende niet-HDHP moeten kiezen en moeten bijdragen aan de bijbehorende Health Savings Account (FSA).

Een bekende en hoog aangeschreven financieel adviseur werd onlangs gevraagd hoeveel hij zou vragen om deze analyse elk jaar als een op zichzelf staande dienst uit te voeren, en hij zei:"$10.000, en we zouden waarschijnlijk geen van beiden waar voor ons geld krijgen."

Dat klinkt misschien belachelijk, maar nadat ik dit voor mezelf en met klanten heb doorgenomen, begrijp ik het sentiment. Ik heb de complexiteit van deze keuze horen omschrijven als driedimensionaal schaken, wat aansluit bij mijn persoonlijke ervaring voor mijn gezin met een kind met speciale behoeften en voor mijn cliënten in het algemeen die moeite hebben om de talloze variabelen te begrijpen die bij deze beslissing betrokken zijn.

Mijn doel vandaag is om mijn benadering van dit jaarlijkse rekenexamen te delen, in de hoop de beslissing voor enkelen van jullie wat minder ingewikkeld te maken.

Voordat ik begin met een nerdy, op wiskunde gebaseerde analyse, wil ik eerst een paar niet-numerieke overwegingen en observaties aanbieden.

Ik benader de vraag:"Is een HSA geschikt voor mij volgend jaar?" met een zesdelige wiskundige analyse.

Als de niet-HDHP $10.000 per jaar is en de HDHP $6.000, is dat een verschil van $4.000 vóór belasting. Met een marginaal belastingtarief van 40% bedraagt het verschil na belastingen $ 2.400 aan bespaarde premies. Dit benadrukt het punt dat het van cruciaal belang is om uw premies te kennen. Een HDHP zou lagere premies moeten hebben omdat u meer kosten vooraf betaalt (waardoor de verzekeringsmaatschappij geld bespaart). Dat is echter niet altijd het geval, en soms zijn de HDHP-premies op onverklaarbare wijze hoog, wat betekent dat het minder waarschijnlijk is dat de berekening in uw voordeel zal uitvallen.

Ervan uitgaande dat de premies op de HDHP lager zijn, wordt de werkgever gestimuleerd om werknemers voor de HDHP te laten kiezen, omdat ze geld besparen op het deel van de premie dat ze voor u betalen. Het is dus gebruikelijk dat werkgevers bijdragen leveren aan de HSA om werknemers te verleiden er gebruik van te maken. Dit is ‘gratis geld’, net als een 401(k)-match die de compensatie functioneel verhoogt. Ik zie vaak dat een werkgever jaarlijks €500-€2.500 inlegt. Laten we voor ons voorbeeld zeggen dat de werkgever € 1.500,- inlegt.

De limiet voor 2025 voor een gezin is $ 8.550, inclusief werkgeversbijdragen. [2025 — bezoek onze pagina met jaarcijfers voor de meest actuele cijfers.] In ons voorbeeld blijft er € 7.050 over voor het gezin om bij te dragen en af te trekken tegen het marginale belastingtarief van 40%. Dit bespaart het gezin $ 2.820 aan belastingen.

HSA- en FSA-bijdragen zijn niet alleen vrijgesteld van inkomstenbelastingen, maar ook van loonbelastingen als de bijdragen worden gedaan via looninhoudingen en niet ‘handmatig’.

Omdat de HSA-bijdragelimiet ($8.550) groter is dan de FSA-bijdragelimiet ($3.300), is dat ($8.550 – $3.300 =$5.250) $5.250 x 7,65% =$402 extra besparing ten gunste van de HDHP*.

[NOTA VAN DE AUTEUR:*S-Corp-aandeelhouders met een eigendomsbelang van 2% of meer zijn niet vrijgesteld van VAIS-belastingen voor HSA-bijdragen. Er lijkt echter een oplossing te zijn die is besproken door WCI Forum-gebruiker goeroe spiritrider.]

Tel nu de onderdelen A, B, C en D bij elkaar op en je krijgt een “voorsprong” van ($2.400 + $1.500 +$ 2.820 + 402) =$7.122 voor de HDHP/HSA. Dat is een flinke voorsprong, en het is van cruciaal belang om dit te onthouden als je gefrustreerd raakt bij de kinderarts en de hele rekening van $ 400 moet betalen voor het opnemen van de baby met keelontsteking onder je HDHP in plaats van de $ 30 eigen bijdrage voor de niet-HDHP.

Maar de analyse is nog niet compleet. Wat zijn onze kosten met potentieel hogere eigen risico's op de HDHP of de gemiste kansen zonder FSA-bijdragen?

U moet het verschil uitzoeken tussen het niet-HDHP-gezinsaftrek (of het eigen risico, afhankelijk van wat u het liefst vergelijkt op basis van het verwachte gezondheidszorggebruik) en het HDHP-gezinsaftrek. Als de niet-HDHP een eigen risico van $ 1.000 heeft, vergeleken met $ 3.000 voor de HDHP, is dat $ 2.000 in het voordeel van de niet-HDHP.

In ons voorbeeld voor 2025 met een FSA-limiet van $3300 en een marginaal belastingtarief van 40% is het antwoord $1320.

Dat betekent dat ons netto verschil $7.122 – $2.000 – $1.320 =$3.802 bedraagt ten gunste van de HDHP/HSA in dit voorbeeld.

Dit is vaak wat ik zie als ik deze evaluaties doe en waarom ik het niet eens ben met de stelling die ik vaak hoor rondgooien dat "als je chronisch ziek bent en voortdurend het eigen risico van een HDHP overschrijdt, de keuze voor de hand ligt. Je schrijft je niet in voor de HDHP." Dat geldt absoluut niet voor veel van mijn mensen. Ik heb verschillende cliënten met een chronische ziekte (dat wil zeggen MS) die hele dure medicijnen gebruiken waardoor ze in het eerste kwartaal van elk jaar hun eigen risico en eigen risico bereiken. Maar ze gebruiken nog steeds een HDHP/HSA omdat deze netto-wiskunde aantoont dat dit de juiste keuze is.

Meer informatie hier:

GVB of niet?

De sociale zekerheid verdwijnt niet (maar misschien moet u uw plannen aanpassen)

De bovenstaande analyse is nuttig om de algemene waarde van een HSA versus een niet-HSA in een bepaald jaar te begrijpen, maar de specifieke waarde kan pas achteraf echt worden begrepen als we weten hoeveel onze gezondheidszorguitgaven dat jaar bedroegen.

Afhankelijk van de details van uw zorgplan, uw inkomen, uw belastingtarieven en uw uitgaven, zult u merken dat een HDHP alleen 'de moeite waard' is bij bepaalde zorgkosten.

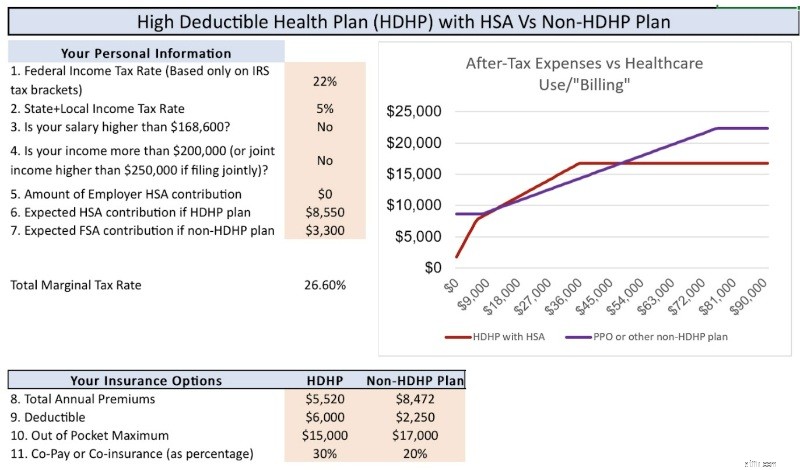

Kijk bijvoorbeeld naar het onderstaande diagram dat de specifieke situatie van ons gezin voor 2025 weergeeft. De X-as geeft weer hoeveel gezondheidszorg we in rekening krijgen, en de Y-as geeft onze totale eigen kosten na belastingen weer. Je kunt zien dat bij lagere gezondheidszorguitgaven (tot ~$8.000) en bij hoge gezondheidszorguitgaven (boven ~$50.000) de HDHP “wint”. Ook voor een gematigd bestedingsniveau (~$8.000-$18.000) zijn de plannen gebonden. Zoals besproken in het volgende gedeelte van het bericht gaat de gelijkspel naar de HDHP/HSA vanwege de kracht van belastingvrije groei en belastingvrije opnames.

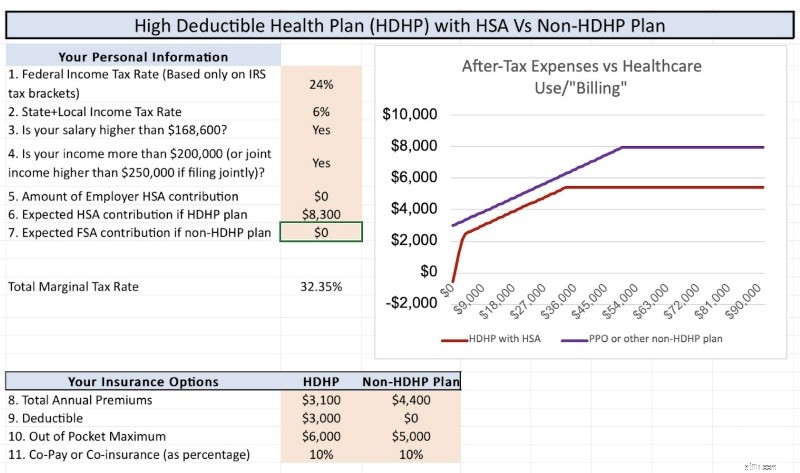

Deze volgende grafiek gebruikt een andere reeks details en omstandigheden waarin de HDHP altijd wint, ongeacht de gezondheidszorguitgaven. Dit benadrukt eenvoudigweg het punt dat u de cijfers zelf moet uitvoeren om de nuances en details van uw specifieke situatie te begrijpen.

Maar wacht. . . er is meer!

De FSA is 'use-it-or-lose-it' (u kunt meer dan $660 aan ongebruikt FSA-geld meenemen naar het nieuwe jaar), en de HSA kan 20-30 jaar worden geïnvesteerd met belastingvrije groei en belastingvrije opnames. Hoeveel is dat waard?

Natuurlijk weet niemand dat omdat we niet weten wat de marktrendementen zullen zijn, maar het antwoord is “meer dan $0, waarschijnlijk veel meer dan $0.”

Laten we zeggen dat er elk jaar $8.550 wordt geïnvesteerd, elk jaar verhoogd voor inflatieaanpassingen, opnieuw verhoogd voor inhaalbijdragen op 55-jarige leeftijd, en belastingvrij opgebouwd over een periode van 30 jaar tot ~7%. Dat klopt, ongeveer $ 1 miljoen in de HSA die belastingvrij kan worden opgenomen als u uw bonnen bewaart. Vergelijk dat eens met de niet-belastingvrije groei op een belastbare rekening, waarbij dezelfde aannames worden gebruikt, behalve een rendement van 5% na belastingen. Je krijgt ~$700.000 die zal worden opgenomen tegen de langetermijnwinsttarieven (ja, ik weet dat er veel manieren zijn om vermogenswinstbelasting te vermijden, maar nogmaals, ik probeer dit kort te houden). Die ~300.000 dollar aan extra groei in de HSA die belastingvrij kan worden afgesloten, is een sterke doorbraak als de hierboven geschetste berekening in een bepaalde situatie dichtbij komt.

En als uw volwassen kinderen eenmaal belastingonafhankelijk zijn geworden, kunnen ze hun eigen bijdrage van $ 8.550 doen tot ze 26 worden, en dan kunnen ze op schema liggen voor een miljoen dollar in hun HSA als ze de pensioengerechtigde leeftijd bereiken. Dat is een enorm voordeel ten gunste van de HDHP.

Meer informatie hier:

Pas op! Een HSA is geweldig, maar. . .

Moet ik een HDHP aanschaffen alleen maar om een HSA te gebruiken?

Wat denk jij? Voert u elk jaar het debat over HDHP/HSA versus niet-HDHP? Wat is jouw beslissing geweest?

Hoe schrijf je een schikkingsbrief aan een verhuurder

Hoe dit succesvolle gezin van vier ervoor zorgt dat bloggen op reis voor hen werkt

Wijzig de vraag om een ander antwoord te krijgen

Wat is werkkapitaal?

Hoe kwalificeer je je voor COBRA als ik stop?

Hebben beginners echt een mentor nodig om succesvol te leren investeren?

Het totale inkomen berekenen