Als jonge volwassenen zijn we nieuw in de wereld van geld. We houden ervan en we zouden er graag meer van willen, maar we weten niets van sparen, belastingen en beleggen.

We hebben misschien gehoord over aandelen in beleggingsfondsen en zelfs bitcoin, maar dat is het zo'n beetje. Als u er zeker van wilt zijn dat uw financiële situatie beter is dan waarin u bent geboren, dan is dit artikel iets voor u.

In eenvoudige bewoordingen wilt u financiële vrijheid. Dat heeft veel definities, maar om het simpel te zeggen, het gaat erom dat je genoeg geld hebt om het leven te leiden dat je wilt en te kiezen hoe je je tijd doorbrengt.

Dat gezegd hebbende, financiële vrijheid is een concept dat jongvolwassenen vreemd is. Je hebt Plato, de wet van Joule of theoretische economie geleerd, maar zelden wat je financieel moet doen als je twintig bent.

Of misschien maakt u zich zorgen over het uitputten van het bescheiden zakgeld dat u krijgt door te beleggen in de veronderstelde risicovolle, complexe markten waarover u enge verhalen hebt gehoord.

Hoe dan ook, er is één ding dat u moet weten:investeren in uw jaren '20 is belangrijk om uw vermogen te laten groeien voor toekomstige ambities en om financiële zekerheid te ontgrendelen.

Bovendien zul je merken dat sparen &beleggen niet zo eng is als wordt beweerd als je de juiste financiële opleiding hebt.

Daar gaan we in dit verhaal dieper op in met handige financiële tips voor jongvolwassenen.

De meesten van ons willen coole en moderne dingen hebben, ongeacht of ze essentieel voor ons zijn. Het is echter belangrijk om niet in de val te lopen van erbij horen of opscheppen.

Het is oké om die nieuwe iPhone niet te kopen, het is oké om niet in dure restaurants te eten of die nieuwe Amazon Echo te kopen. Maar het punt is dat onnodig uitgeven een enkeltje is voor een slechte financiële gezondheid.

Hoe eerder jonge volwassenen dit begrijpen, hoe beter, want het zal je helpen:

Als u uw geld eerst voor een consistent bedrag spaart en investeert, kunt u later leuke dingen kopen met de winst. Laten we dit met een voorbeeld begrijpen.

Mr Cool Beans wil de nieuwste Amazon Echo voor ₹ 7.999,00. Mr Beans verdient zakgeld van ₹ 5.000/maand. Maar Mr Beans verlamt zijn financiën niet om de Echo te kopen, die 1,5x zijn zakgeld is.

In plaats daarvan investeert hij maandelijks 30% van zijn zakgeld via een SIP in een internationaal beleggingsfonds met 12% rendement dat in Amazon investeert. Laten we zijn geld zien groeien:

| Tijdschema | Principaal | Winst | Totaal |

| 12 maanden | ₹18.000 | ₹1.213 | ₹19,213 |

| 24 maanden | ₹36.000 | ₹4.864 | ₹40,864 |

| 36 maanden | ₹54.000 | ₹11,261 | ₹65.261 |

Mr Beans kan zijn winst gebruiken om Amazon Echo in minder dan 3 jaar te kopen als hij dat wil. Daarnaast leert Mr Beans bepaalde belangrijke financiële lessen:

Door diepgaand onderzoek te doen naar uw investeringsmogelijkheden (voor nu en voor de toekomst) kunt u uw financiële toekomst in eigen hand houden. Bovenal kan het u helpen om degenen op te sporen die u willen misleiden.

Het is namelijk niet ongebruikelijk dat ongekwalificeerde vrienden, kennissen en familieleden (ongepaste) financiële tips uitdelen aan jonge volwassenen. Het kan leiden tot slechte financiële beslissingen.

In plaats daarvan kunt u beginnen bij de basis, zoals leren wat een beleggingsfonds is en waarom de managementkwaliteit van een bedrijf zijn aandelen beïnvloedt. Zoals ze zeggen, een gewaarschuwd mens is een gewaarschuwd mens.

Je kunt niet oneindig veel geld verdienen, maar je kunt het wel uitgeven. Het is belachelijk, maar volwassenen kunnen je vertellen hoe geld gewoon kan verdwijnen of gehalveerd kan worden zodra een salaris wordt bijgeschreven.

De oorzaak? Uitgaven in de eerste plaats, maar ook het onvermogen om die uitgaven te volgen. Er is een effectieve manier om dit op te lossen door je aan een begroting te houden en een begroting op te stellen.

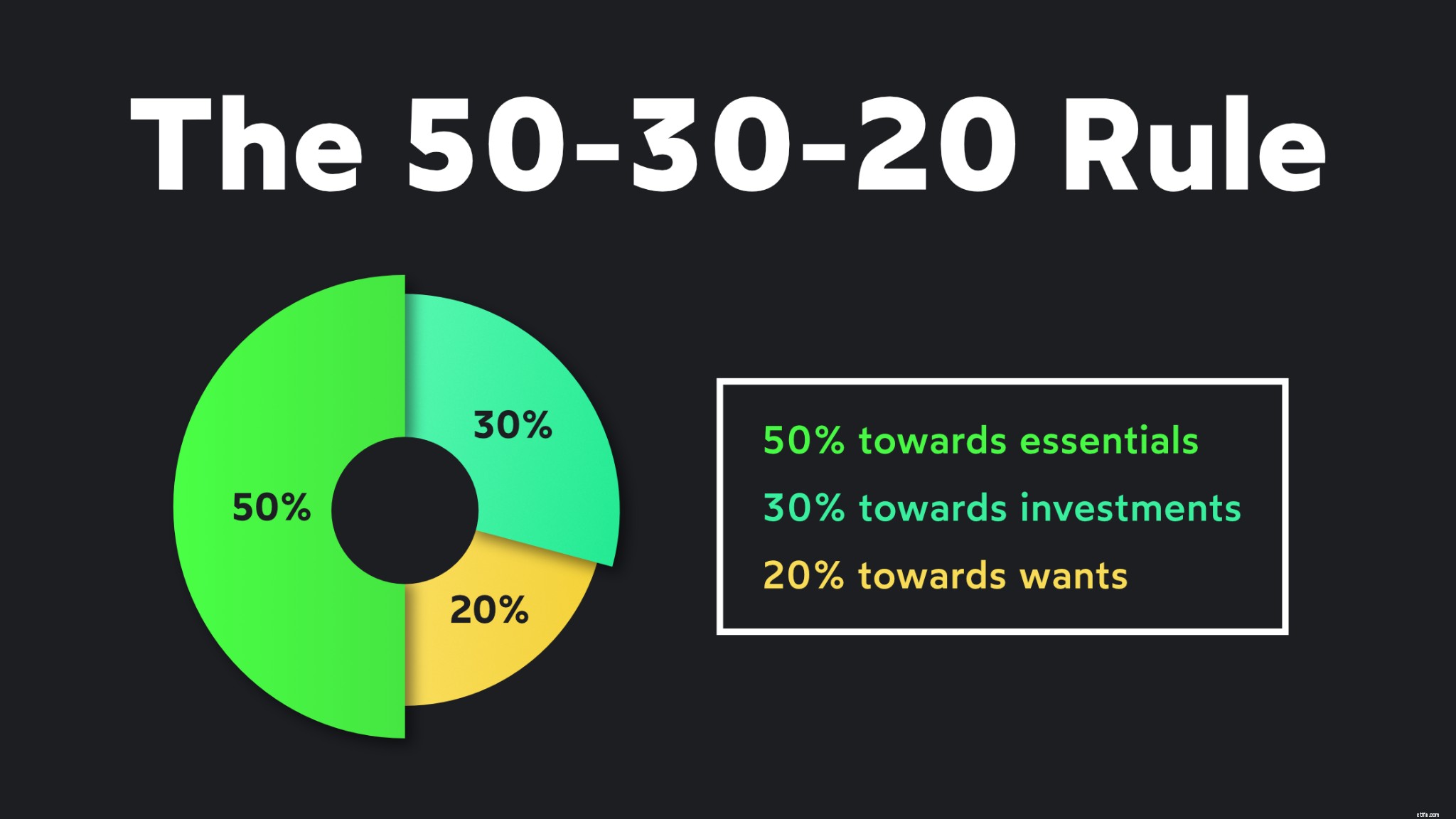

Stel elke maand een begroting op en wijs ruim geld toe voor behoeften, investeringen en wensen. De 50-30-20 regel kan je daarbij helpen. Zodra u dat heeft gedaan, houdt u uw geld bij, zodat u:

Het ontwikkelen van een scherp oog voor detail zal u later in uw leven helpen wanneer uw inkomsten, uitgaven en investeringen exponentieel toenemen tot een punt waarop u ijverig moet blijven om te hoge uitgaven te voorkomen.

Er zijn twee belangrijke fondsen waar een jongvolwassene zich op moet richten:het noodfonds en het F-you-fonds. Later meer over #2. Een noodfonds kan je helpen om door een regenachtige dag te navigeren.

Het moet een hoge liquiditeit hebben, zodat u uw geld binnen 24-48 uur kunt opnemen/inwisselen. Bovendien zijn noodfondsen over het algemeen beleggingen met een laag risico, zoals liquide fondsen.

U kunt een noodfonds behandelen als een niet-onderhandelbare maandelijkse uitgave, zodat het uw uitwijkmogelijkheid kan worden in geval van een gezondheidscrisis of een periode van financiële onzekerheid.

Je denkt vast:"Dit is te gek! Ik ben te jong om zelfs maar aan pensioen te denken!”. Maar sparen voor het leven na pensionering is essentieel omdat niet iedereen de luxe heeft om een pensioen te krijgen.

Jong zijn geeft je een voorsprong op die reis. Als u als jongvolwassene tot uw 60e elke maand een bedrag van slechts ₹ 500 investeert, kunt u een aanzienlijk bedrag sparen.

U kunt het bedrag dat u voor uw pensioen belegt natuurlijk periodiek verhogen als u de 60 nadert. Om een lang verhaal te beginnen, een voorsprong van een decennium met slechts ₹ 500 per maand kan een lange weg gaan.

We hebben gesproken over hoe u als jongvolwassene met geld kunt omgaan als u in de twintig bent. Maar er zit een bepaald concept in dat iedereen niet leuk vindt, vooral omdat het:

Geen punten om te raden - het wordt "belasting" genoemd. Omdat u dit artikel leest, is het veilig om aan te nemen dat u uw vermogen wilt beleggen. Dit betekent dat u op de hoogte moet blijven van twee soorten belastingen:

Als u zakgeld verdient (minder dan ₹ 2.50.000), bent u over het algemeen veilig voor inkomstenbelasting. Maar later moet u weten wat uw belastbaar inkomen is als u eenmaal een salaris heeft verdiend.

Houd vervolgens een overzicht bij van de winsten die u bij opname hebt verdiend. U moet betalen:

U moet ook begrijpen dat er verantwoorde manieren zijn om belasting te besparen door te investeren in ziektekostenverzekeringen of bepaalde beleggingsfondsen zoals ELSS-fondsen. Hier meer over:

Uw gezondheid is het grootste goed waarin u ooit zult investeren. Zorg ervoor dat u deze beschermt door goed te eten, te sporten en voldoende slaap te krijgen. Maak het af door een solide ziektekostenverzekering af te sluiten die alles dekt.

Vermijd investeringen in zwakke activa zoals ULIP's die winsten vermengen met gezondheid. Ze zijn niet het antwoord op hoe u geld kunt verdienen in uw twintiger jaren en uw gezondheid kunt beschermen.

ULIP's zijn uiteindelijk niet goed in het leveren van zowel gezondheid als uw portfolio. Verder, weet dat premies voor ziektekostenverzekeringen kunnen worden gebruikt om belasting te verrekenen op grond van Sectie 80C.

Nadat je een solide ziektekostenverzekering hebt, is het tijd om andere aspecten van je leven te verzekeren, omdat je hard zult werken om het geld te verdienen dat ervoor zorgt.

In het algemeen zijn dit soorten verzekeringen die u in India kunt krijgen:

De hierboven genoemde financiële tips voor jongvolwassenen bevatten 8 cruciale tips die u kunnen helpen uw investeringsreis op de juiste manier te beginnen. Investeren vereist geduld en er kunnen ups en downs zijn.

Maar onthoud:sparen en beleggen is de enige manier om een betere toekomst voor u en uw dierbaren veilig te stellen. Vergeet niet te genieten van wat je financieel doet als je twintig bent!

Lees deze artikelen om een basiskennis van beleggingen te krijgen:

1. Wat is een financiële investeringsportefeuille?

2. Hoe u de perfecte beleggingsportefeuille opbouwt

3. Wat zijn alternatieve investeringsopties in India?

5 financiële tips voor nieuwe ouders

Een checklist voor het coronavirus:tips voor uw mentale en financiële gezondheid

Tips voor virtueel werken met een financieel adviseur

Financiële planningstips voor middelbare scholieren

5 financiële tips voor thuisblijvende ouders in 2021

Tips om uw financiële huis op orde te krijgen

Bekentenissen van een verzekeraar:3 tips voor uw financiële profiel