Wist u dat slechts 1 op de 3 Indiërs daadwerkelijk geld spaart voor hun pensioen? Dit betekent dat maar liefst 12 Cr Indiase werkende professionals niet sparen voor hun pensioen!

Uit enquêtes blijkt dat 7 op de 10 Indiërs denken dat hun kinderen na hun pensionering voor hen zullen zorgen. Beide statistieken laten zien dat we meer voorlichting nodig hebben over sparen voor pensioen.

In dit verhaal zullen we u door de ideale pensioenleeftijd leiden en de hoeveelheid geld die u mogelijk nodig heeft, en de investeringsopties die u kunnen helpen een comfortabel leven na uw pensionering te leiden. Lees tot het einde om meer te weten over beleggingsmogelijkheden voor pensioen.

Er is geen "juiste leeftijd" om met pensioen te gaan, maar in India is de pensioenleeftijd voor werkende professionals 60 jaar, terwijl medewerkers van de centrale universiteit op 65 jaar met pensioen kunnen gaan. Maar betekent dit dat u op 60 of 65 jaar met pensioen moet? Eigenlijk niet.

Als u voldoende kanalen voor passief inkomen, sparen en beleggen heeft, maakt de pensioenleeftijd niet echt uit. Het gesprek gaat over het soort levensstijl dat u wilt leiden als u eenmaal met pensioen gaat.

Volgens deskundigen moet u ten minste 80% van uw laatste jaarinkomen hebben gespaard om een comfortabel pensioenleven te leiden. U wilt bijvoorbeeld op 40-jarige leeftijd met pensioen gaan. Uw uiteindelijke PA-inkomen is ₹1.00.000.000. U zou minstens ₹ 80.000.000 per jaar nodig hebben voor een comfortabel leven.

Het kan dus erg handig zijn om de verschillende spaarregels voor het plannen van uw pensioeninkomen te kennen.

Experts suggereren dat u het volgende bedrag had moeten sparen om uw pensioendoelen na uw 60e te halen:

1. 40 jaar:2x jaarsalaris

2. 50 jaar:4x jaarsalaris

3. 60 jaar:6x jaarsalaris

4. 67 jaar:8x jaarsalaris

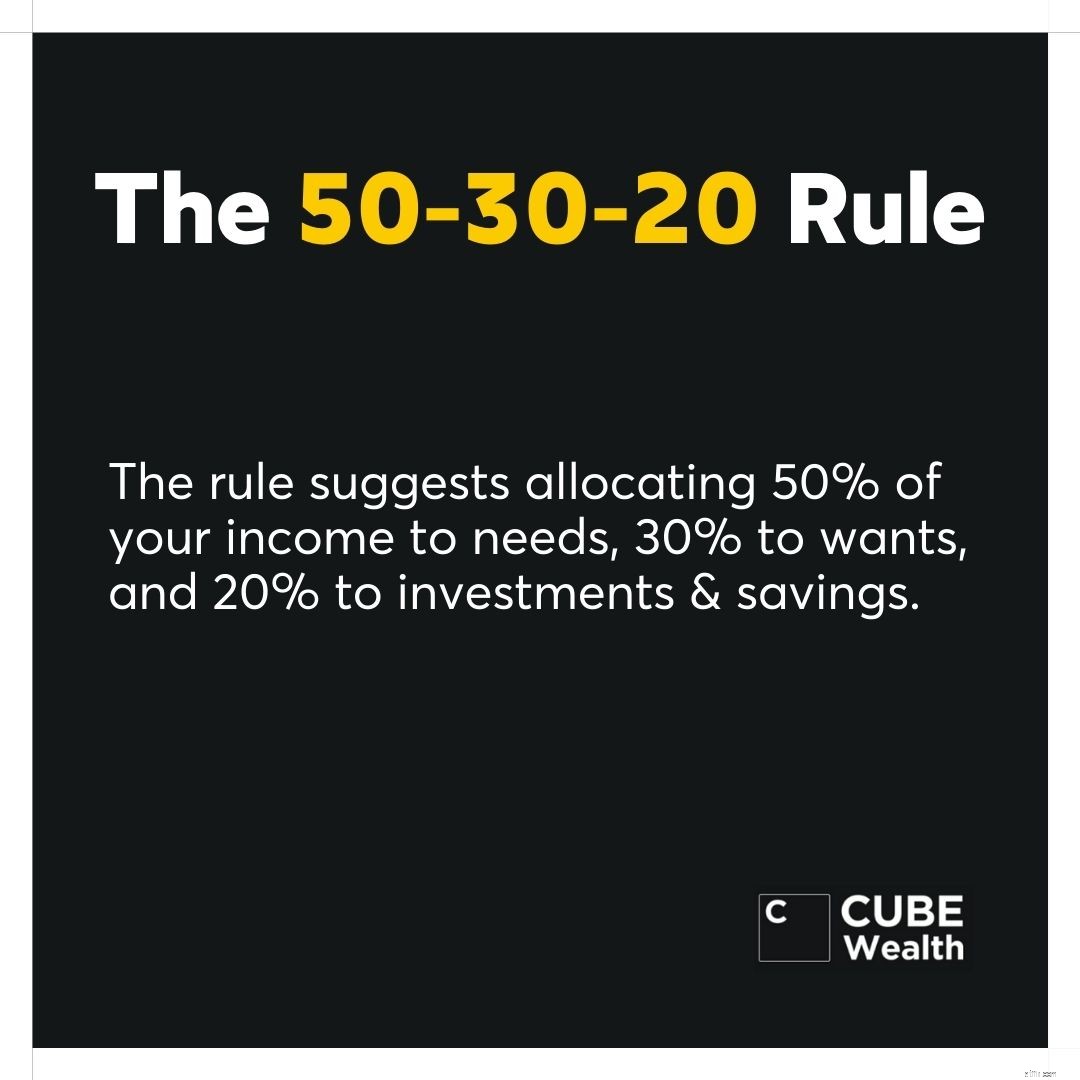

U kunt dit gemakkelijk bereiken door de 50-30-20-regel te volgen.

Het is nooit te laat of te vroeg om met uw pensioenplanning te beginnen. Afhankelijk van uw huidige financiële situatie en leeftijd kunnen de volgende tips voor u van pas komen om direct een investeringsplan op te stellen voor uw pensioen:

Evalueer hoeveel geld je hebt bespaard ten opzichte van wat je nodig hebt. U kunt de conservatieve besparingsformule gebruiken of de schatting reverse engineeren met behulp van de 4%-regel.

De 4%-regel geeft u een idee hoeveel geld u per maand kunt opnemen van uw pensioensparen (4% van het totaalbedrag) met behoud van een gezond saldo en beleggingen.

Extra inkomen kan uw pensioensparen verhogen. Dit kan onder meer het genereren van passief inkomen zijn door middel van activa zoals onroerend goed, aandelen, beleggingsfondsen, P2P-leningen, onder andere.

De meeste werkende professionals hebben niet de luxe van een pensioen. In plaats daarvan kunt u uw toekomstige zelf betalen met verstandige investeringen die u dividenden en hoge rentetarieven opleveren.

Als u nog niet bent begonnen met beleggen of meer wilt weten over beleggen in beleggingsfondsen, Indiase aandelen, Amerikaanse aandelen, P2P-leningen en meer, download dan vandaag nog de Cube Wealth-app.

Beleggen op basis van doelen is een must. Dezelfde regel geldt voor het maken van een nestje voor uw pensioen. Beslis over:

1. Het geld dat u had moeten sparen op uw pensioendag.

2. De dagelijkse, maandelijkse en wekelijkse uitgaven die u mogelijk moet maken na uw pensionering.

3. Houd rekening met noodgevallen, reizen en andere soortgelijke gebeurtenissen.

4. Toekomstige investeringsmogelijkheden en het kapitaal dat u daarvoor nodig heeft.

5. Het geld dat u mogelijk nodig heeft om activa zoals uw huis te onderhouden als u eenmaal thuis aan het ontspannen bent.

Raadpleeg een pensioenplanner of een gekwalificeerde professional om u te helpen uw toekomstige uitgaven en huidige besparingen in kaart te brengen.

Uw pensioendatum is misschien niet zo bijzonder als uw trouwdag of de eerste keer dat u een auto kocht. Maar het is nog steeds belangrijk.

Als u een idee heeft van wanneer u met pensioen gaat, kunt u zich voorbereiden op scenario's waarin u mogelijk eerder of later met pensioen moet gaan dan verwacht.

Een voorlopige pensioenleeftijd kan u zelfs helpen bij het plannen van uw beleggingen rond risicovolle activa zoals small-capaandelen, IPO's, doe-het-zelfaandelen in de VS en meer.

Het plannen van uw pensioen is niet zo ingewikkeld als sommigen misschien denken. Maar het is nog steeds behoorlijk moeilijk om te doen als je een fulltime baan hebt.

Het is niet alleen moeilijk, het is ook belangrijk om de perfecte routekaart naar pensionering te creëren door de juiste beleggingsopties te identificeren op basis van uw risicotolerantie en beleggingsdoelen.

Een goede vermogenscoach of een pensioenplanner kan u helpen uw toekomstige zelf te betalen met de juiste activa die voor u werken. Hun ervaring in de sector en hun staat van dienst kunnen de stress die u mogelijk heeft over uw pensioenplan helpen verlichten.

1. Beleggingsfondsen

2. Indiase aandelen

3. Amerikaanse aandelen

4. P2P-leningen

5. Digitaal goud

6. Vaste deposito's (FD's)

7. Exchange Traded Funds (ETF's)

Beleg in Amerikaanse aandelen voor slechts $ 1

Pensioenplanning vereist een zorgvuldige planning en uitvoering. Zorg ervoor dat u een pensioendatum in gedachten heeft. Maar wees voorzichtig met scenario's waarin u mogelijk vervroegd of laat met pensioen moet gaan.

Plan uw pensioensparen door geld opzij te zetten. Vergelijk waar u bent met de conservatieve schattingen die experts voor elke leeftijdsgroep suggereren.

De 4%-regel kan ook nuttig zijn voor pensioenplanning. Doe zoveel mogelijk onderzoek voordat u een fonds of spaarrekening voor uw pensioen aangaat.

Raadpleeg een vermogenscoach of een pensioenplanner om te beleggen in activa die een passief inkomen kunnen genereren. Deze activa kunnen investeringsopties omvatten zoals beleggingsfondsen, aandelen, digitaal goud, FD's, ETF's en meer.

Ant. Sparen voor pensioen naar leeftijd hangt af van uw pensioendoelen, inkomen en andere aspecten. Een one size fits all-aanpak werkt mogelijk niet. Financiële experts suggereren echter deze cijfers die als een goede benchmark kunnen dienen:

1. 40:2x jaarsalaris

2. 50:4x jaarsalaris

3. 60:6x jaarsalaris

4. 67:8x jaarsalaris

Investeren in de juiste beleggingsopties met het juiste beleggingsadvies kan een grote bijdrage leveren aan het bereiken van uw financiële pensioendoelen. Ontdek de krachtige Cube Wealth-app om meer te weten te komen over de juiste investeringsmogelijkheden.

49 Financiële experts onthullen hoeveel geld ze nodig hebben om met pensioen te gaan

Hoeveel geld heb je nodig om met pensioen te gaan?

Hoeveel heb ik nodig om met pensioen te gaan?

Hoeveel geld had u moeten besparen op de leeftijd van 40?

Hoeveel geld had u op 50-jarige leeftijd moeten sparen?

Hoeveel geld heb je nodig om een huis te kopen?

Hoeveel geld moet u sparen voor uw pensioen naar leeftijd?