Vaste bankdeposito's zijn al meer dan drie decennia de traditionele optie voor Indiase beleggers. De FD-rentetarieven dalen momenteel echter tussen 4-5%, veel minder dan het rendement dat wordt geboden door beleggingsfondsen.

Uiteraard ontstaat er behoefte aan een beleggingsoptie die net zo veilig is als een FD maar een vergelijkbaar of beter rendement biedt. Enter, liquide beleggingsfondsen.

In deze blog bekijken we het verschil tussen liquide fondsen en hoe het zich verhoudt tot traditionele bank-FD's op het gebied van rendement, liquiditeit, veiligheid en beschikbaarheid van opties.

Banken lenen geld aan kredietnemers met het kapitaal dat individuen beleggen in vaste deposito's, spaarrekeningen en terugkerende deposito's. Daarom betalen banken u rente in ruil voor het vast blijven zitten in FD's.

Liquide fondsen zijn schuldfondsen die beleggen in relatief veilige effecten zoals T-bills, commercial paper, bedrijfsobligaties, staatsobligaties en meer. "Investeren" betekent geld lenen als het gaat om schuldfondsen.

"Investeren", in de context van schuldfondsen, betekent dat het fonds geld leent aan de overheid, bedrijven, enz. Het fonds ontvangt een rente in ruil, dit is het rendement dat beleggers verdienen. Dit maakt ze veiliger dan andere beleggingsfondsen.

Bank FD's hebben een lock-in periode van 7 dagen tot 5 jaar. Uw geld wordt gedurende de looptijd geblokkeerd in het FD en er zijn boetes voor voortijdige opnames. Gedeeltelijke opnames zijn echter toegestaan tijdens noodgevallen. Dit is goed voor openlijk conservatieve mensen en voor degenen die zich niet bewust zijn van betere financiële instrumenten.

Liquide beleggingsfondsen hebben daarentegen geen lock-in periode en zijn zeer liquide. Opnames van liquide middelen worden over het algemeen binnen 1-3 werkdagen verwerkt, wat erg handig kan zijn voor noodgevallen.

Hoewel het rendement op Liquid Mutual Funds niet is gegarandeerd. Wist je dat? Met de Cube ATM-functie kunt u in minder dan 30 minuten geld opnemen van uw belegging in liquide middelen naar uw spaarrekening.

Koop nu Cube ATM

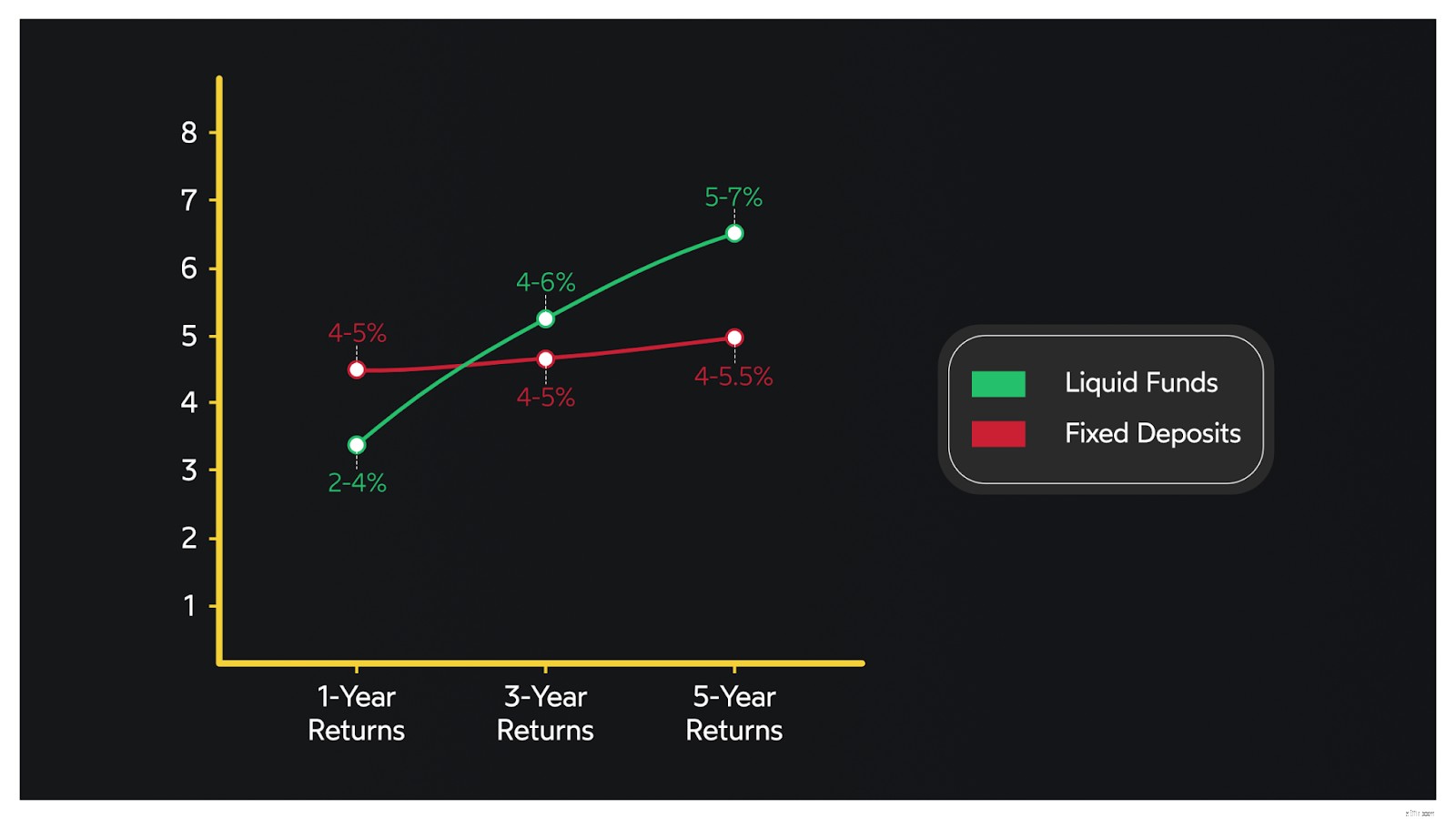

Voorbij zijn de dagen dat FD-rendementen zo hoog waren als 13%. Momenteel varieert de rente op bank-FD's van 4-5%, wat over het algemeen lager is dan het rendement dat wordt gegenereerd door de beste liquide fondsen op de Cube Wealth-app.

| Beleggingsoptie | Gemiddeld rendement |

| Vaste bankdeposito's | 4-5% |

| Vloeibare fondsen | 5-7% |

Eerlijk gezegd zijn bank-FD's een van de veiligste beleggingsopties die beschikbaar zijn voor Indiase beleggers. FD's zijn niet gekoppeld aan de markt en verliezen hun waarde niet tijdens volatiele economische omstandigheden.

Bovendien zijn FD-rendementen gegarandeerd. Aan de andere kant is bekend dat liquide fondsen veiliger zijn dan andere beleggingsfondsen. De portefeuille van een liquide fonds vervalt in 60-91 dagen.

Dit betekent simpelweg dat het liquide fonds zijn hoofdsom binnen 60-91 dagen terugkrijgt, terwijl het een redelijk rendement genereert via de verdiende rente.

Het is belangrijk om te onthouden dat liquide fondsen marktgebonden instrumenten zijn die risicovoller zijn dan FD's. Maar dit is het belangrijke voordeel:het is onwaarschijnlijk dat liquide fondsen uw vermogen zullen aantasten als ze met de markt meegroeien.

Lees deze blog voor meer informatie over de beste SIP-beleggingsfondsen in India

Het doel van beleggen in FD's kan zijn het genereren van stabiele rendementen met relatief hoge veiligheid en belastingvoordelen. U moet echter de volgende factoren evalueren voordat u in FD's belegt.

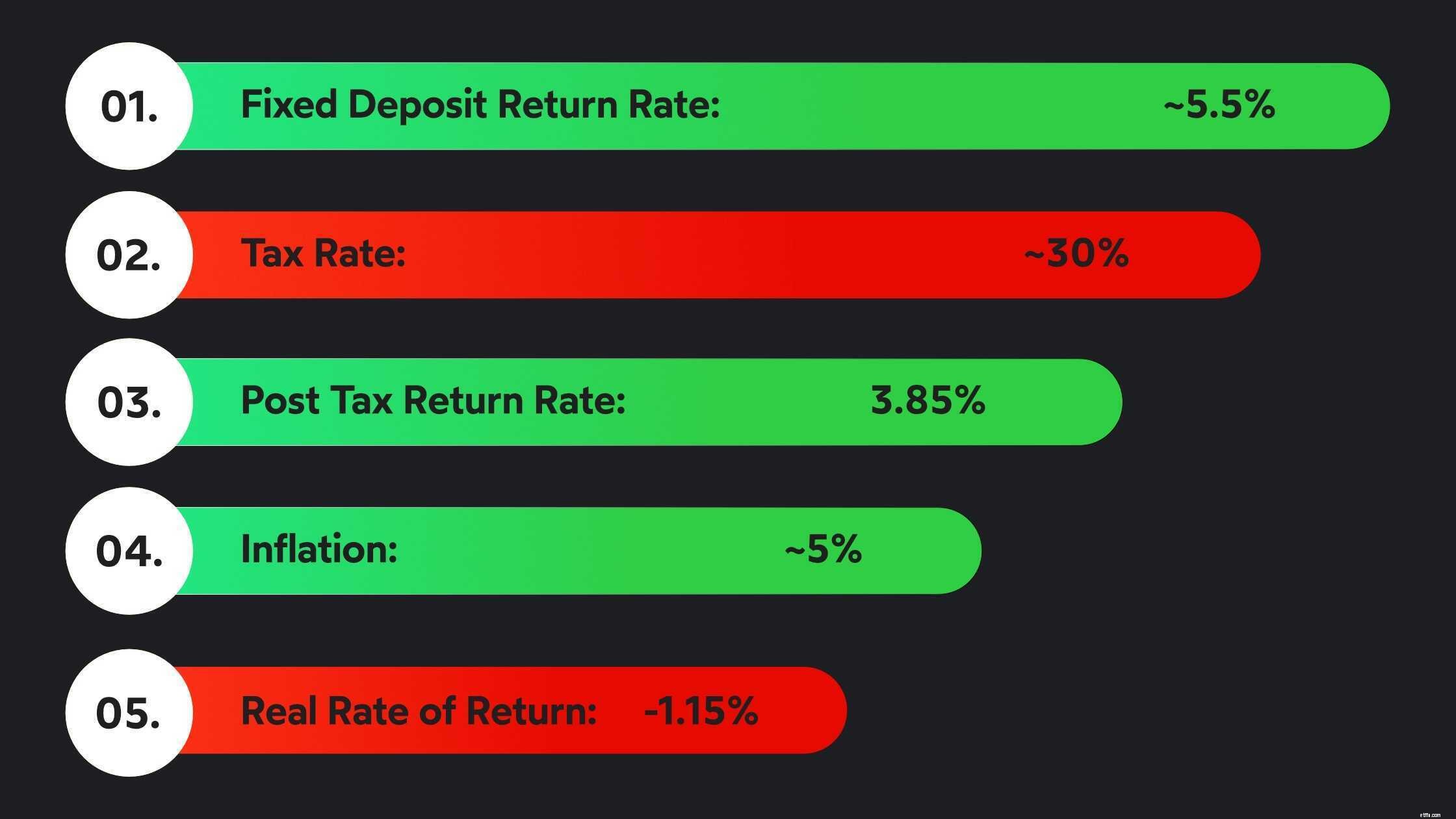

Je kunt er niet omheen - de rendementen van bank-FD zijn sinds het begin van de jaren negentig sterk gedaald. De aantrekkingskracht van FD's ligt echter in het feit dat ze bekend staan als veilig en een rendement van 4-5% kunnen genereren.

U moet evalueren of deze rendementen, samen met de relatieve veiligheid, nuttig kunnen zijn voor uw portefeuille voor diversificatie of als middel om een agressieve of gematigde portefeuille opnieuw in evenwicht te brengen.

Lees deze blog om meer te weten te komen over beleggingsopties die beter zijn dan FD's

Niet alle FD's kunnen u helpen belasting te besparen. In feite vallen bijna alle FD's onder deze paraplu, behalve één - belastingbesparende FD's. Deze FD's kunnen u helpen bij het claimen van inhoudingen tot ₹ 1.50.000 onder Sectie 80C.

Hier is het addertje onder het gras - de lock-in looptijd is 5 jaar en de verdiende rente (> ₹ 40.000) is belastbaar. Afgezien van belastingvoordelen, is het bekend dat de opbrengsten die via FD's worden verdiend, nauwelijks de inflatie verslaan en bovendien worden belast.

Het doel van beleggen in liquide fondsen omvat in grote lijnen toegang tot hoge liquiditeit voor financiële kortetermijndoelen, noodsituaties of als pitstop voor Systematic Transfer Plans (STP's).

Historische gegevens suggereren dat liquide beleggingsfondsen rendementen genereren in het bereik van 5 tot 7%. Ze beleggen in schuldpapier en hun portefeuille loopt relatief snel af.

Daarom zijn liquide fondsen geschikt voor de korte termijn en emergency bucket. Dat betekent echter niet dat liquide middelen niet ideaal zijn voor de middellange termijn. Hier is een vergelijking van liquide fondsrendementen versus FD's.

Liquide middelen worden belast als schuldfondsen. De belasting ziet er als volgt uit:

| Beleggingsoptie | Korte termijn kapitaalwinst | Lange termijn kapitaalwinst | TDS | Indexeringsvoordeel |

| Vloeibare fondsen | Beleggersplaat | 20% | ❌ | ✓ |

| Vaste stortingen | Volgens belastingschijf | ✓ | ❌ | |

Het doel van FD's en liquide beleggingsfondsen is anders. De rendementen die door FD's worden gegenereerd, verslaan echter nauwelijks de inflatie. Dat is de afweging - hoge veiligheid met het afnemende rendement en strikte lock-in-periodes.

Omgekeerd is bekend dat liquide fondsen een beter rendement genereren dan FD's over meer dan 3 jaar met een betere liquiditeit. Bovendien bieden liquide fondsen een indexatievoordeel waarbij de aankoopprijs wordt aangepast aan de inflatie.

Liquide beleggingsfondsen versus FD's is een moeilijk debat. Maar liquide fondsen hebben een duidelijk voordeel ten opzichte van FD's als het gaat om:

Waar u uiteindelijk in moet investeren, hangt af van de portefeuille die u wilt opbouwen en de doelen die u in gedachten heeft voor het creëren van vermogen.

Zelfs als u op basis van een risicoanalysequiz of een gesprek met een Cube Wealth Coach besluit dat liquide fondsen geweldig zijn voor uw portefeuille, houdt het raadsel daar niet op.

Liquide fondsen zijn een bloeiende categorie van beleggingsfondsen met te veel regelingsopties om uit te kiezen. Maar wacht, er is een oplossing. Cube vereenvoudigt dit voor u om het investeringstraject gemakkelijker te maken.

De beleggingsfondsadviseur van Cube, Wealth First, helpt u de ruis te doorbreken door een handvol van de beste liquide fondsen in India te selecteren. U kunt als volgt beleggen in deze best presterende liquide beleggingsfondsen:

1. Download Kubus Rijkdom

2. Voltooi eKYC

3. Doe de risicoquiz

4. Krijg samengestelde liquide fondsen

5. Begin met beleggen

Klaar om te rollen? Ga nu aan de slag

Bekijk deze video om meer te weten te komen over zorgvuldig geselecteerde beleggingsfondsen op Cube Wealth