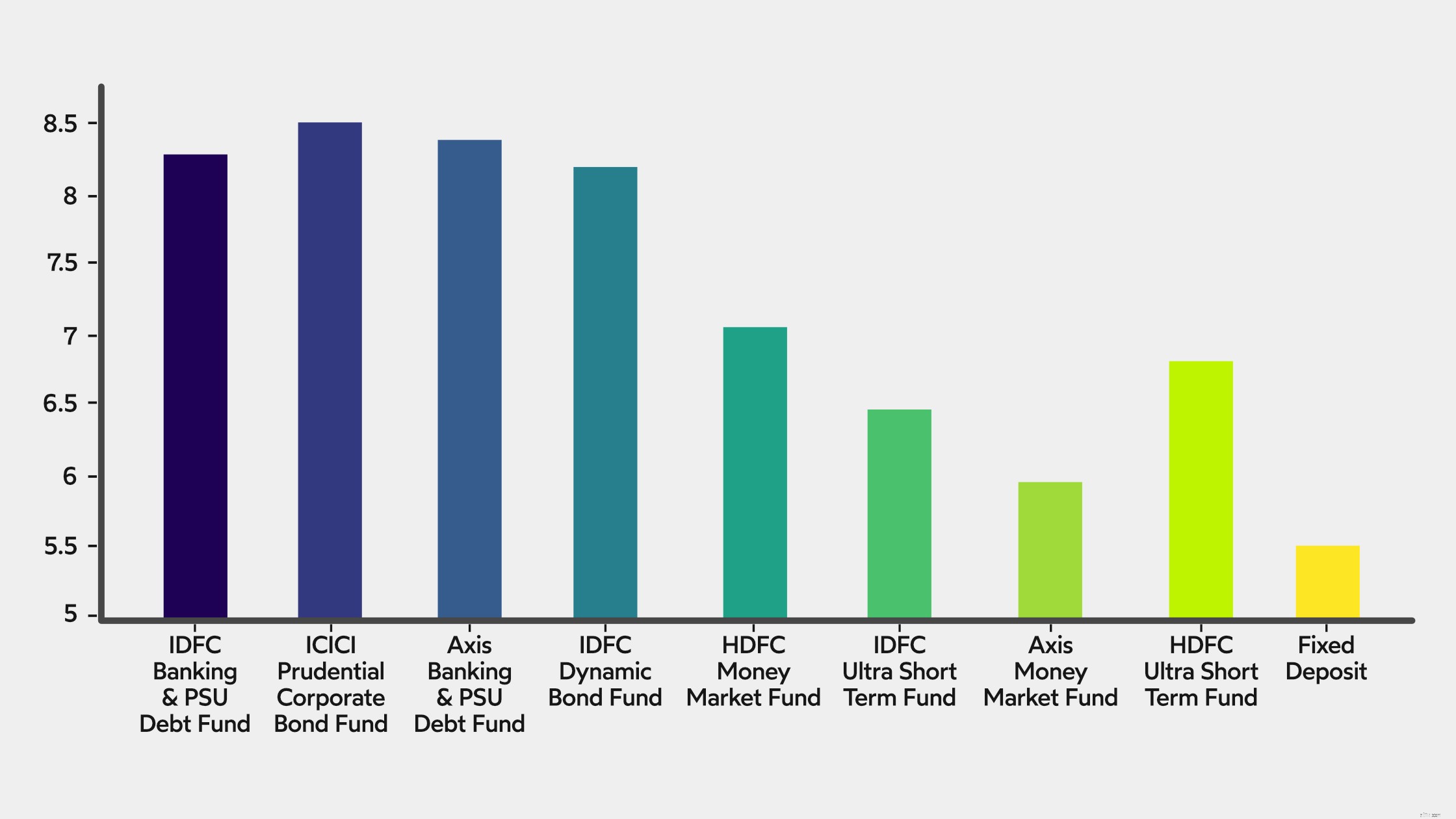

Het rendement op vaste deposito's van banken is gedaald van 13% in de jaren negentig tot ongeveer 5,5% in 2021. De meeste beleggers zijn daarom op zoek gegaan naar alternatieven voor FD's.

Er gelden echter wel kanttekeningen! De veiligheid van een FD is een van de grootste USP's van de beleggingsoptie. Uiteraard willen beleggers dat het alternatief met vaste deposito's een vergelijkbaar risicoprofiel heeft.

Met dit in gedachten zijn investeringsopties zoals schuldfondsen naar voren gekomen als een FD-alternatief. Van schuldfondsen is bekend dat ze een beter rendement opleveren dan FD's met een hogere liquiditeit, vergelijkbare veiligheid en belastingvoordelen.

Daarom zal deze blog je door 8 van de beste schuldfondsen leiden waartoe je als belegger toegang hebt met Cube Wealth. Deze schuldfondsen hebben in het verleden ook betere rendementen opgeleverd dan FD's.

De hieronder genoemde schuldfondsen zijn uitgekozen door Cube's beleggingsfondsadviseur, Wealth First, die een staat van dienst heeft in het verslaan van Nifty met ~50% in het afgelopen decennium.

IDFC Banking &PSU Debt Fund houdt schuldbewijzen aan, zoals obligaties uitgegeven door de overheid, banken en overheidsbedrijven. Deze obligaties zijn over het algemeen van de AAA-variëteit die de hoogste rating is die aan een obligatie in India is toegekend.

| Bond | Beoordeling |

| 8,50% Nationale Bank Agr. Roer. Ontwikkelaar | AAA |

| 7,60% Asbank 20/10/2023 | AAA |

| 8,25% Indian Railway Finance Corporation 28/02/2024 | AAA |

| 7,32% Indiase overheid 28/01/2024 | SOV |

| 7,16% Indiase overheid 20/05/2023 | SOV |

Investeren in IDFC Banking &PSU Debt Fund

ICICI Prudential Corporate Bond Fund belegt voornamelijk in obligaties die zijn uitgegeven door particuliere bedrijven en grote bedrijven. Het fonds houdt ook obligaties aan die zijn uitgegeven door de overheid. De kredietwaardigheid van de obligaties varieert van AA+ (solid) tot AAA (hoogst).

| Bond | Beoordeling |

| Indiase overheid 22/09/2033 | SOV |

| 6,64% Indiase overheid 16/06/2035 | SOV |

| 4,60% Nationale Bank Agr. Roer. Ontwikkelaar 29/07/2024 | AAA |

| 6,22% HDFC 2021 | AAA |

| 5,35% Nationale Huisvestingsbank 2024 | AAA |

Beleg in ICICI Prudential Corporate Bond Fund

Axis Banking en PSU Debt Fund houden obligaties aan die zijn uitgegeven door door de overheid gesteunde bank-, financiële en overheidsbedrijven met een laag risico. Deze obligaties hebben een hoge kredietwaardigheid (AAA, F1+, P1+).

| Bond | Beoordeling |

| Bond - Food Corporation of India Ltd. | AAA |

| Bond - Regering van India | SOV |

| Obligatie - Nationale Bank voor Landbouw en Plattelandsontwikkeling | AAA |

| Bond - National Thermal Power Corporation Ltd. | AAA |

| Bond - Hindustan Petroleum Corporation Ltd. | AAA |

Investeren in Axis Banking en PSU Debt Fund

IDFC Dynamic Bond Fund probeert het beste van elke obligatie aan te boren, van looptijd tot type. Het fonds houdt voornamelijk kortlopende en langlopende obligaties van de overheid met een hoge kredietwaardigheid.

| Bond | Beoordeling |

| 6,97% Indiase overheid 2026 | SOV |

| 5,63% Indiase overheid 2026 | SOV |

| 6,79% Indiase overheid 15/05/2027 | SOV |

| 8,20% Indiase overheid 24/09/2025 | SOV |

| 7,17% Indiase overheid 2028 | SOV |

Beleggen in IDFC Dynamic Bond Fund

HDFC Money Market Fund belegt in schuldbewijzen, geldmiddelen en kasequivalenten die op korte termijn vervallen. De obligaties die door het fonds worden gehouden, hebben een hoge kredietwaardigheid die doorgaans door de overheid wordt uitgegeven.

| Bond | Beoordeling |

| Bond - Regering van India | SOV |

| Bond - Regering van India | SOV |

| Bond - Regering van India | SOV |

| Obligatie - T-Bill | SOV |

| Bond - Sun Pharmaceutical Industries Ltd. | P1+ |

Investeren in HDFC Money Market Fund

IDFC Ultra Short Term Fund is een vrij nieuw fonds dat in 2018 is gelanceerd. Het belegt in obligaties met een looptijd van 3 tot 6 maanden. IDFC Ultra Short Term Fund houdt obligaties aan met een hoge kredietwaardigheid op korte termijn (A1+, AAA).

| Bond | Beoordeling |

| Reserve Bank of India 182-D 06-03-2021 | SOV |

| Reserve Bank of India 91-D 19/08/2021 | SOV |

| Reliance Industries 91-D 27/08/2021 | A1+ |

| Asbank 23/08/2021 | A1+ |

| Reliance Industries 87-D 06/08/2021 | A1+ |

Beleg in IDFC Ultra Short Term Fund

Axis Money Market Fund houdt obligaties aan die op korte termijn vervallen, samen met geldmiddelen en kasequivalenten. De obligaties die door het fonds worden gehouden, hebben een hoge kredietwaardigheid (A1+).

| Bond | Beoordeling |

| 8,79% Indiase overheid 2021 | SOV |

| Reserve Bank of India 182-D 14/10/2021 | SOV |

| Nationale Bank Agr. Roer. Devp 164-D 27/09/2021 | A1+ |

| Reserve Bank of India 91-D 08/07/2021 | SOV |

| Reserve Bank of India 182-D 11-04-2021 | SOV |

Beleg in Axis Money Market Fund

HDFC Ultra Short Term Fund houdt over het algemeen obligaties aan met een looptijd van 3 tot 6 maanden. Het fonds is vrij nieuw aangezien het in 2018 werd gelanceerd. De obligaties die het fonds aanhoudt, zijn over het algemeen een mix van commercial paper en door de overheid gedekte effecten met een hoge kredietwaardigheid.

| Bond | Beoordeling |

| Reliance Industries 120-D 25/06/2021 | A1+ |

| 8,35% Indiase overheid 2022 | SOV |

| 8,20% Indiase overheid 15/02/2022 | SOV |

| Reliance Jio Infocomm 91-D 15/07/2021 | A1+ |

| Reserve Bank of India 182-D 14/10/2021 | SOV |

Beleg in HDFC Ultra Short Term Fund

Schuldfondsen doen het goed ten opzichte van vaste deposito's als het gaat om gemiddeld rendement, liquiditeit en belastingvoordelen. Hoewel schuldfondsen relatief veiliger zijn dan andere beleggingsfondsen, zijn ze relatief risicovoller dan FD's.

De Reserve Bank of India (RBI) kan de rente van tijd tot tijd aanscherpen, zoals blijkt uit het verleden. Wijzigingen in de rentetarieven kunnen dus leiden tot een fluctuatie in het rendement dat door FD's wordt gegenereerd.

Vaste deposito's doen goed werk als het gaat om veiligheid, maar ze hebben de neiging om magere rendementen op te leveren die gekoppeld zijn aan de rentetarieven die door de RBI zijn ingesteld.

Een actief dat niet beter presteert dan de inflatie, kan leiden tot vermogensstagnatie waarbij uw geld gewoon niet genoeg groeit om doelen zoals financiële vrijheid te bereiken.

Schuldfondsen zijn gevoelig voor rentewijzigingen van RBI omdat ze voornamelijk beleggen in obligaties die zijn gekoppeld aan de reporente. Het is bekend dat obligaties meer waard worden wanneer de rente stijgt.

Tegelijkertijd kunnen obligaties waarde verliezen wanneer de rente door de RBI wordt verlaagd.

U krijgt echter duidelijke verkoopinstructies van Wealth First als u met Cube belegt. Bovendien selecteert Wealth First alleen de beste schuldfondsen op basis van grondig onderzoek en analyse.

Kredietrisico of wanbetalingsrisico is een essentieel onderdeel van elke belegging die schulden aangaat. Door associatie lopen ook schuldfondsen potentieel gevaar. Het grootste deel van de portefeuille van een schuldfonds zit vast in obligaties.

Maar de schuldfondsen die op Cube worden aanbevolen, hebben blootstelling aan obligaties met de rating AAA, F1+ en P1+, allemaal de hoogste kredietratings die een schuldinstrument kan krijgen.

Schuldfondsen beleggen in effecten die gebonden zijn aan de markt en dragen als gevolg daarvan de risico's die gepaard gaan met prijsbewegingen en volatiliteit.

Lees deze blog voor meer informatie over het kiezen van de juiste beleggingsfondsen

Tot ₹1.50.000 geïnvesteerd in een belastingbesparing FD is vrijgesteld van belasting op grond van artikel 80C. Dit geldt niet voor reguliere FD's. Bovendien zijn de rendementen in beide gevallen nog steeds belastbaar, zelfs als u de investering niet terugbetaalt.

De winsten van FD's worden toegevoegd aan het inkomen en belast volgens de belastingschijf van de belegger. Merk op dat FD's geen indexatievoordelen hebben, maar schuldfondsen wel.

Het is bekend dat schuldfondsen fiscaal voordeliger zijn dan FD's, omdat uw belegging alleen wordt belast wanneer u deze aflost. Er zijn twee soorten belastingen van toepassing op schuldfondsen:

| Belastingsoort | Duur | Belastingtarief |

| Kapitaalwinsten op korte termijn | <3 jaar | Beleggersbelastingschijf |

| Kapitaalwinsten op lange termijn | > 3 jaar | 20% |

Schuldfondsen bieden ook "indexatie"-voordelen, wat in feite betekent dat alleen de rendementen die boven het inflatiepercentage liggen, worden belast.

Ontdek de beste schuldfondsen

Rendementen, liquiditeit en algemene belastingvoordelen zijn de redenen waarom schuldfondsen beter zijn dan FD's. Er is meer. Een van de belangrijkste motieven om in activa te beleggen, is om een rendement te behalen dat de inflatie overtreft.

Schuldfondsen genereren gemiddeld ongeveer 6 tot 8% rendementen die ruim boven de huidige inflatie van ~5% in India liggen. Aan de andere kant dalen de FD-rentetarieven gemiddeld tussen de 4,5-5,5.

| Metriek | Cijfers |

| Inflatie | 5,1% |

| Schuldgelden | 6-8% |

| Vaste stortingen | 4,5-5,5% |

Bovendien geven apps zoals Cube je toegang tot best presterende schuldfondsen die zorgvuldig zijn geselecteerd door Wealth First. Dit kan u helpen u te concentreren op het creëren van rijkdom zonder dat u zich zorgen hoeft te maken over het kiezen van de juiste opties.

Wat u moet weten, is dat FD's als veiliger worden beschouwd dan de meeste schuldfondsen, simpelweg omdat ze niet marktgebonden zijn en er regelingen zijn die uw belegging beschermen tegen totaal verlies.

Hoe dan ook, u moet pas in activa beleggen nadat u uw risicoprofiel hebt begrepen. Cube's risicoanalysequiz is de gemakkelijkste manier om uw risicoprofiel te kennen.

Bovendien sluiten de activa die u koopt direct aan bij uw beleggingsdoelen. Het zou dus helpen om uw korte, middellange en lange termijn doelen te evalueren en te verfijnen voordat u in activa investeert.

Download de Cube Wealth-app om toegang te krijgen tot de beste schuldfondsen in India.

Een schuldfonds is een soort beleggingsfonds dat voornamelijk belegt in schuldeffecten zoals obligaties, commercial paper, T-bills, enz. uitgegeven door overheden en grote bedrijven.

Een obligatie is niets anders dan een overeenkomst tussen een geldschieter (het schuldfonds) en de lener (overheid, particuliere bedrijven, enz.) om de hoofdsom in periodes samen met rente terug te betalen.

6 indexfondsen die goedkoper zijn dan Vanguard

5 vragen over schuldfondsen

Waarom zijn beleggingsfondsen beter dan aandelen voor gebruikers met een laag risico?

Kan ik een beter rendement halen uit aandelen in plaats van aandelenfondsen?

Deze 62 indices gaven meer dan 10% SIP-rendementen over 15 jaar

Is persoonlijke leningschuld beter dan creditcardschuld?

Beste beleggingsfondsen voor schulden:investeringen in beleggingsfondsen voor 2022