Bedrijven

Denila Lobo

11 april 2026

2 minuten lezen

Je hebt het project opgeleverd. De klant heeft er gebruik van gemaakt. Drie maanden later dienden ze een creditcardgeschil in, waarbij ze beweerden dat de dienst niet was ontvangen. De betalingsverwerker koos onmiddellijk de kant van hen. U bent ₹ 4,17 lakh kwijtgeraakt. Uw Stripe-account is gemarkeerd voor beoordeling. En de klant heeft alles bewaard.

Dit is geen zeldzaam verhaal. Het overkomt elke dag Indiase freelancers, SaaS-oprichters en exportbedrijven, en de meesten van hen zien het niet aankomen.

Een terugboeking is geen terugbetaling. Het is een gedwongen terugboeking van een betaling, geïnitieerd door de bank van een kaarthouder, rechtstreeks via het kaartnetwerk (Visa, Mastercard of Amex), waarbij u volledig wordt omzeild.

Hier leest u hoe het in de praktijk werkt. Een koper neemt contact op met zijn bank en claimt een probleem met een transactie. De bank maakt de kosten onmiddellijk terug en verstrekt een voorlopig krediet aan de koper. Uw betalingsverwerker schrijft vervolgens het volledige bedrag af van uw rekening, plus kosten voor de behandeling van geschillen. U heeft dan een korte periode (doorgaans zeven tot twintig dagen) om bewijsmateriaal in te dienen waaruit blijkt dat de transactie legitiem was.

De standaardpositie bij alle grote kaartnetwerken is kopersbescherming. Er wordt aangenomen dat u ongelijk heeft totdat u het tegendeel bewijst. Voor Indiase verkopers die zaken doen met kaarthouders uit de VS of de EU is die bewijslast uitzonderlijk moeilijk te voldoen.

Geografische afstand is het eerste probleem. Geschillenbeslechting vindt plaats onder de jurisdictie van het land van de kaarthouder. De consumentenbeschermingswetten in de VS en de EU behoren tot de sterkste ter wereld, en kaartnetwerken hebben hun geschillenkaders daarop afgestemd. Indiase handelaren hebben geen juridische voet aan de grond in deze kaders.

Het indienen van bewijsmateriaal is het tweede probleem. Kaartnetwerken vereisen documentatie in specifieke formaten binnen strakke deadlines. Als uw contract in pdf-formaat is, staat uw leveringsbevestiging in e-mailthreads op twee platforms en is uw ondertekening een WhatsApp-bericht. Mogelijk voldoet dat bewijs niet aan de indieningsnorm.

Het derde probleem is structureel. U bent een kleine handelaar in een buitenlands rechtsgebied. De kaarthouder is een binnenlandse consument van zijn bank. Banken geven statistisch gezien de voorkeur aan hun eigen klanten.

Uit leveranciersbenchmarks van aanbieders van terugboekingsbeheer blijkt dat verkopers minder dan 20% van de betwiste transacties winnen, een cijfer dat varieert per processor en branche, maar consistent wordt aangehaald in de hele sector. Voor grensoverschrijdende handelaars ligt dat aantal nog lager.

De terugboeking van de betaling is slechts de eerste klap. Voor elke terugboeking worden ook kosten voor geschillenbehandeling in rekening gebracht. Stripe vermeldt in de meeste regio's een geschiltoeslag van $ 15. PayPal rekent tussen $20 en $30, afhankelijk van het accounttype. Sommige verwerkers rekenen tot $ 100 voor verkopers met een hoog risico. Deze cijfers zijn indicatief; de exacte bedragen variëren per land, verwerker en accountvoorwaarden, en kunnen worden gewijzigd. Deze kosten kunnen niet worden gerestitueerd, zelfs niet als u het geschil wint.

De tweede kostenpost is uw terugvorderingsratio. Visa en Mastercard berekenen dit als betwiste transacties gedeeld door het totale aantal maandelijkse transacties. Overschrijd de drempel van 1% – het programma voor het monitoren van geschillen van Visa verwijst naar drempels rond dit niveau, terwijl Mastercard vergelijkbare bandbreedtes hanteert – en uw verwerker plaatst u in een monitoringprogramma. Bij herhaalde overtredingen bestaat het risico dat accounts worden beëindigd, hoewel de exacte handhaving per regeling, regio en overnemende partij verschilt. Na beëindiging een nieuw verkopersaccount krijgen is moeilijk en duur.

De derde kostenpost is tijd. Het opbouwen van een terugvorderingsweerlegging kost uren aan documentatiewerk. Bij een geschil ter waarde van ₹ 50.000 berekenen veel verkopers dat de poging tot weerlegging de kans op herstel niet waard is.

Benchmarks voor fraudebeheer, waaronder schattingen van Kount (nu onderdeel van Equifax), suggereren dat elke ₹ 1 aan direct fraudeverlies tussen ₹ 2,5 en ₹ 3,6 kan kosten als rekening wordt gehouden met operationele overhead, vergoedingen en tijd – hoewel de exacte verhouding verschilt per bedrijfsgrootte en branche. Die verhouding wordt slechter naarmate uw bedrijf kleiner is. Terugvorderingsverliezen lopen snel op als u al verborgen kosten oploopt, waardoor uw internationale betalingen bij elke transactie worden opgeslokt.

Preventie is aanzienlijk goedkoper dan geschillenbeslechting. Deze stappen zijn van toepassing op elk Indiaas bedrijf dat internationale kaartbetalingen accepteert.

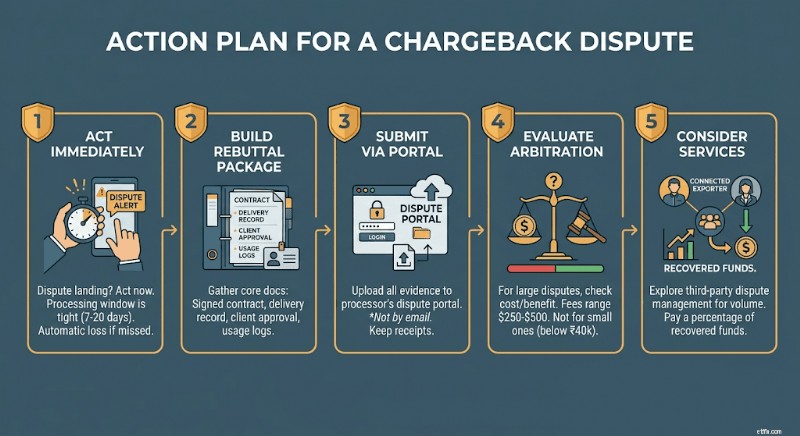

Als er een geschil over uw account ontstaat, handel dan onmiddellijk. De meeste verwerkers geven u zeven tot twintig dagen de tijd om te reageren. Het missen van het venster betekent automatisch verlies.

Bouw uw weerleggingspakket op rond vier documenten:het ondertekende contract of de overeenkomst, de leveringsbevestiging, de schriftelijke goedkeuring of ondertekening van de klant en alle gebruiks- of toegangslogboeken die u bijhoudt. Als de geschilcategorie 'ongeautoriseerde transactie' is, voeg dan identiteitsverificatiegegevens uit de onboarding toe.

Dien uw geschil in via het geschillenportaal van uw verwerker, niet per e-mail. Bewaar de bevestigingsbewijzen van alles wat u indient, en de exacte tijdstempels.

Als uw verwerker escalatie van arbitrage aanbiedt, evalueer dan het bedrag dat op het spel staat voordat u ermee aan de slag gaat. De arbitragekosten variëren doorgaans van $ 250 tot $ 500 per zaak. Bij geschillen van minder dan ₹ 40.000 werken de economische aspecten zelden in uw voordeel.

Eén praktische optie:geschillenbeheerdiensten zoals Chargebacks911 of Midigator verzorgen namens u het weerleggingsproces voor een percentage van het teruggevorderde geld. Voor Indiase bedrijven met terugkerende internationale kaartvolumes kunnen de kosten de moeite waard zijn.

Overboekingen en betalingen via meerdere valuta's zijn niet onderworpen aan de regels voor terugboeking via het kaartnetwerk. Zodra een SWIFT- of lokale bankoverboeking is verwerkt, is er via het banknetwerk geen geschillenmechanisme meer beschikbaar voor de koper. De transactie is definitief. Het correct instellen van de betaalmethode is slechts één onderdeel van het plaatje. Het begrijpen van het volledige kader voor de naleving van grensoverschrijdende betalingen voor Indiase exporteurs is net zo belangrijk.

Voor Indiase exporteurs die internationale B2B-klanten factureren (bureaus, softwarebedrijven, fabrikanten en consultants) wordt door overboeking als standaardbetaalmethode voor facturen van meer dan $ 1.000 voorgesteld, het risico op terugvorderingen volledig weggenomen.

Met een rekening met meerdere valuta's, uitgedrukt in USD, GBP of EUR, kunt u ook buitenlandse betalingen ontvangen zoals bij een lokaal bedrijf op die markten, zonder dat u via correspondentbanken hoeft te gaan. Dat betekent minder bemiddelingskosten, een snellere afwikkeling en geen blootstelling aan creditcardnetwerken.

Het gesprek met klanten is eenvoudig:positioneer bankoverschrijving als uw standaard B2B-betaalmethode. De meeste internationale bedrijven geven er de voorkeur aan. Het is sneller om afstemmingen uit te voeren, creëert een schoon audittraject en vermijdt kaartverwerkingskosten aan hun kant.

Disclaimer: De informatie in deze blog is uitsluitend bedoeld voor algemene informatiedoeleinden en vormt geen financieel of juridisch advies. Winvesta geeft geen verklaringen of garanties over de juistheid of geschiktheid van de inhoud en raadt aan een professional te raadplegen voordat u financiële beslissingen neemt.

Geen FX-markeringen. Geen BTW. Geld binnen 1 dag.

Je hebt het project opgeleverd. De klant heeft er gebruik van gemaakt. Drie maanden later dienden ze een creditcardgeschil in, waarbij ze beweerden dat de dienst niet was ontvangen. De betalingsverwerker koos onmiddellijk de kant van hen. U bent ₹ 4,17 lakh kwijtgeraakt. Uw Stripe-account is gemarkeerd voor beoordeling. En de klant heeft alles bewaard.

Dit is geen zeldzaam verhaal. Het overkomt elke dag Indiase freelancers, SaaS-oprichters en exportbedrijven, en de meesten van hen zien het niet aankomen.

Een terugboeking is geen terugbetaling. Het is een gedwongen terugboeking van een betaling, geïnitieerd door de bank van een kaarthouder, rechtstreeks via het kaartnetwerk (Visa, Mastercard of Amex), waarbij u volledig wordt omzeild.

Hier leest u hoe het in de praktijk werkt. Een koper neemt contact op met zijn bank en claimt een probleem met een transactie. De bank maakt de kosten onmiddellijk terug en verstrekt een voorlopig krediet aan de koper. Uw betalingsverwerker schrijft vervolgens het volledige bedrag af van uw rekening, plus kosten voor de behandeling van geschillen. U heeft dan een korte periode (doorgaans zeven tot twintig dagen) om bewijsmateriaal in te dienen waaruit blijkt dat de transactie legitiem was.

De standaardpositie bij alle grote kaartnetwerken is kopersbescherming. Er wordt aangenomen dat u ongelijk heeft totdat u het tegendeel bewijst. Voor Indiase verkopers die zaken doen met kaarthouders uit de VS of de EU is die bewijslast uitzonderlijk moeilijk te voldoen.

Geografische afstand is het eerste probleem. Geschillenbeslechting vindt plaats onder de jurisdictie van het land van de kaarthouder. De consumentenbeschermingswetten in de VS en de EU behoren tot de sterkste ter wereld, en kaartnetwerken hebben hun geschillenkaders daarop afgestemd. Indiase handelaren hebben geen juridische voet aan de grond in deze kaders.

Het indienen van bewijsmateriaal is het tweede probleem. Kaartnetwerken vereisen documentatie in specifieke formaten binnen strakke deadlines. Als uw contract in pdf-formaat is, staat uw leveringsbevestiging in e-mailthreads op twee platforms en is uw ondertekening een WhatsApp-bericht. Mogelijk voldoet dat bewijs niet aan de indieningsnorm.

Het derde probleem is structureel. U bent een kleine handelaar in een buitenlands rechtsgebied. De kaarthouder is een binnenlandse consument van zijn bank. Banken geven statistisch gezien de voorkeur aan hun eigen klanten.

Uit leveranciersbenchmarks van aanbieders van terugboekingsbeheer blijkt dat verkopers minder dan 20% van de betwiste transacties winnen, een cijfer dat varieert per processor en branche, maar consistent wordt aangehaald in de hele sector. Voor grensoverschrijdende handelaars ligt dat aantal nog lager.

De terugboeking van de betaling is slechts de eerste hit. Voor elke terugboeking worden ook kosten voor geschillenbehandeling in rekening gebracht. Stripe vermeldt in de meeste regio's een geschiltoeslag van $ 15. PayPal rekent tussen $20 en $30, afhankelijk van het accounttype. Sommige verwerkers rekenen tot $ 100 voor verkopers met een hoog risico. Deze cijfers zijn indicatief; de exacte bedragen variëren per land, verwerker en accountvoorwaarden, en kunnen worden gewijzigd. Deze kosten kunnen niet worden gerestitueerd, zelfs niet als u het geschil wint.

De tweede kostenpost is uw terugvorderingsratio. Visa en Mastercard berekenen dit als betwiste transacties gedeeld door het totale aantal maandelijkse transacties. Overschrijd de drempel van 1% – het programma voor het monitoren van geschillen van Visa verwijst naar drempels rond dit niveau, terwijl Mastercard vergelijkbare bandbreedtes hanteert – en uw verwerker plaatst u in een monitoringprogramma. Bij herhaalde overtredingen bestaat het risico dat accounts worden beëindigd, hoewel de exacte handhaving per regeling, regio en overnemende partij verschilt. Na beëindiging een nieuw verkopersaccount krijgen is moeilijk en duur.

De derde kostenpost is tijd. Het opbouwen van een terugvorderingsweerlegging kost uren aan documentatiewerk. Bij een geschil ter waarde van ₹ 50.000 berekenen veel verkopers dat de poging tot weerlegging de kans op herstel niet waard is.

Benchmarks voor fraudebeheer, waaronder schattingen van Kount (nu onderdeel van Equifax), suggereren dat elke ₹ 1 aan direct fraudeverlies tussen ₹ 2,5 en ₹ 3,6 kan kosten als rekening wordt gehouden met operationele overhead, vergoedingen en tijd – hoewel de exacte verhouding verschilt per bedrijfsgrootte en branche. Die verhouding wordt slechter naarmate uw bedrijf kleiner is. Terugvorderingsverliezen lopen snel op als u al verborgen kosten oploopt, waardoor uw internationale betalingen bij elke transactie worden opgeslokt.

Preventie is aanzienlijk goedkoper dan geschillenbeslechting. Deze stappen zijn van toepassing op elk Indiaas bedrijf dat internationale kaartbetalingen accepteert.

Als er een geschil over uw account ontstaat, handel dan onmiddellijk. De meeste verwerkers geven u zeven tot twintig dagen de tijd om te reageren. Het missen van het venster betekent automatisch verlies.

Bouw uw weerleggingspakket op rond vier documenten:het ondertekende contract of de overeenkomst, de leveringsbevestiging, de schriftelijke goedkeuring of ondertekening van de klant en alle gebruiks- of toegangslogboeken die u bijhoudt. Als de geschilcategorie 'ongeautoriseerde transactie' is, voeg dan identiteitsverificatiegegevens uit de onboarding toe.

Dien uw geschil in via het geschillenportaal van uw verwerker, niet per e-mail. Bewaar de bevestigingsbewijzen van alles wat u indient, en de exacte tijdstempels.

Als uw verwerker escalatie van arbitrage aanbiedt, evalueer dan het bedrag dat op het spel staat voordat u ermee aan de slag gaat. De arbitragekosten variëren doorgaans van $ 250 tot $ 500 per zaak. Bij geschillen van minder dan ₹ 40.000 werken de economische aspecten zelden in uw voordeel.

Eén praktische optie:geschillenbeheerdiensten zoals Chargebacks911 of Midigator verzorgen namens u het weerleggingsproces voor een percentage van het teruggevorderde geld. Voor Indiase bedrijven met terugkerende internationale kaartvolumes kunnen de kosten de moeite waard zijn.

Overboekingen en betalingen via meerdere valuta's zijn niet onderworpen aan de regels voor terugboeking via het kaartnetwerk. Zodra een SWIFT- of lokale bankoverboeking is verwerkt, is er via het banknetwerk geen geschillenmechanisme meer beschikbaar voor de koper. De transactie is definitief. Het correct instellen van de betaalmethode is slechts één onderdeel van het plaatje. Het begrijpen van het volledige kader voor de naleving van grensoverschrijdende betalingen voor Indiase exporteurs is net zo belangrijk.

Voor Indiase exporteurs die internationale B2B-klanten factureren (bureaus, softwarebedrijven, fabrikanten en consultants) wordt door overboeking als standaardbetaalmethode voor facturen van meer dan $ 1.000 voorgesteld, het risico op terugvorderingen volledig weggenomen.

Met een rekening met meerdere valuta's, uitgedrukt in USD, GBP of EUR, kunt u ook buitenlandse betalingen ontvangen zoals bij een lokaal bedrijf op die markten, zonder dat u via correspondentbanken hoeft te gaan. Dat betekent minder bemiddelingskosten, een snellere afwikkeling en geen blootstelling aan creditcardnetwerken.

Het gesprek met klanten is eenvoudig:positioneer bankoverschrijving als uw standaard B2B-betaalmethode. De meeste internationale bedrijven geven er de voorkeur aan. Het is sneller om afstemmingen uit te voeren, creëert een schoon audittraject en vermijdt kaartverwerkingskosten aan hun kant.

Disclaimer: De informatie in deze blog is uitsluitend bedoeld voor algemene informatiedoeleinden en vormt geen financieel of juridisch advies. Winvesta geeft geen verklaringen of garanties over de juistheid of geschiktheid van de inhoud en raadt aan een professional te raadplegen voordat u financiële beslissingen neemt.

Geen FX-markeringen. Geen BTW. Geld binnen 1 dag.

Amex Gold versus Chase Sapphire heeft de voorkeur:wat is beter?

Hoe FIRE te bereiken:financiële onafhankelijkheid, vervroegd met pensioen gaan

Top-down en bottom-up - Benaderingen voor aandelenbeleggen!

Bearish-handelsstrategieën voor opties – Hoe gebruik je opties in een bearish markt?

De beste Amerikaanse provincies voor niet-opgeëiste eigendommen

$ 1 miljoen dollar later zijn Peter en Heidi schuldenvrij

China Aandelen Vooruitzichten 2022