Rohan leidt een middelgroot IT-exportbedrijf in Pune. Zijn Amerikaanse cliënt was hem $25.000 schuldig voor een voltooid softwareproject. Eerst vroeg de klant om 'nog een paar dagen'. Toen stopten de e-mails. Vijftien maanden later signaleerde de bank van Rohan een openstaande post in EDPMS, het trackingsysteem voor exportbetalingen van de RBI. Een FEMA-aankondiging volgde.

Deze situatie komt vaker voor dan exporteurs willen toegeven. Onbetaalde internationale facturen kosten Indiase bedrijven jaarlijks miljarden roepies. De meeste exporteurs hebben geen herstelplan als dit gebeurt.

Deze gids begeleidt u bij elke stap, van de eerste gemiste betaling tot de uiteindelijke juridische oplossing.

Onder FEMA moeten alle exportopbrengsten binnen 15 maanden na de datum van verzending of dienstverlening worden gerealiseerd. Deze regel is van toepassing op de overgrote meerderheid van de goederen- en dienstenexport vanuit India.

Uw AD-bank (Authorised Dealer) registreert elke export in EDPMS – het exportgegevensverwerkings- en monitoringsysteem van RBI. Elke onbetaalde factuur creëert een “openstaande boeking” in het systeem. Als die invoer niet binnen de periode van 15 maanden wordt verwerkt, moet uw AD-bank escaleren naar RBI.

Er gebeuren drie dingen wanneer EDPMS rood kleurt:

Dit zorgt voor een harde deadline. Je kunt niet zes maanden wachten en dan met herstel beginnen. Begin op het moment dat een betaling achterstallig is. Een gedocumenteerd hersteltraject voldoet ook aan de eisen van RBI:het laat zien dat u te goeder trouw hebt gehandeld, zelfs als de betaling nooit arriveert.

Verzamel al het bewijsmateriaal voordat u ook maar één e-mail verzendt. Rechtbanken, arbitragepanels, ECGC en RBI draaien allemaal volledig op papierwerk.

Uw documentatiebestand moet het volgende bevatten:

Als u de Global Collection Account van Winvesta gebruikt, kunnen uw FIRA (Foreign Inward Remittance Advice) en transactiegegevens onmiddellijk worden gedownload. Dit bespaart u veel tijd als u snel een rechtszaak moet opbouwen.

Hoe sterker uw documentatie, hoe sneller elke volgende stap verloopt. Door zwak papierwerk verliezen exporteurs winbare geschillen.

De meeste internationale betalingsgeschillen worden opgelost voordat er arbitrage wordt bereikt, maar alleen als u methodisch escaleert en in elke fase een duidelijk verslag heeft.

Dag 1–7:vriendelijke herinnering Stuur een beleefde vervolgmail. Erken dat de betaling mogelijk is doorgeglipt. Vermeld duidelijk het factuurbedrag, de vervaldatum en uw bankgegevens. Houd de toon professioneel:veel vertragingen zijn echt.

Dag 8–14:formele e-mail met verzoek Als er geen antwoord komt, stuur dan een formeel schriftelijk verzoek. Verwijs expliciet naar het contract:het verschuldigde bedrag, de oorspronkelijke voorwaarden en een duidelijke betalingstermijn. Kopieer uw juridisch adviseur als u die heeft. De toon moet nu ondubbelzinnig contractueel zijn.

Dag 15–30:juridische kennisgeving via een advocaat Een juridische mededeling van een Indiase advocaat is de eerste formele juridische stap. Voor Indiase entiteiten is dit een voorwaarde voor de meeste gerechtelijke procedures. Voor buitenlandse cliënten vormt het een schriftelijk bewijs dat u te goeder trouw herstel hebt nagestreefd. Verzenden via e-mail en internationale aangetekende post tegelijk.

Dag 30–60:internationaal incassobureau Bij geschillen onder de € 20.000,- is het inschakelen van een grensoverschrijdend B2B-incassobureau vaak praktischer dan arbitrage. Bureaus als Atradius Collections, Coface en Euler Hermes opereren in het land van de klant en oefenen lokale commerciële druk uit. Normaal gesproken brengen ze 15-25% van het teruggevorderde bedrag in rekening op basis van onvoorziene omstandigheden:geen herstel, geen kosten.

Door vanaf het begin de juiste betalingsstructuur te kiezen, wordt het risico op wanbetaling aanzienlijk kleiner.

Als u vóór de verzending een exportkredietverzekering heeft aangeschaft bij ECGC (Export Credit Guarantee Corporation of India), kunt u 60-90% van de onbetaalde factuur terugvorderen, zelfs als uw klant nooit één roepie betaalt.

ECGC biedt drie belangrijke beleidstypen die relevant zijn voor niet-betalingsgeschillen:

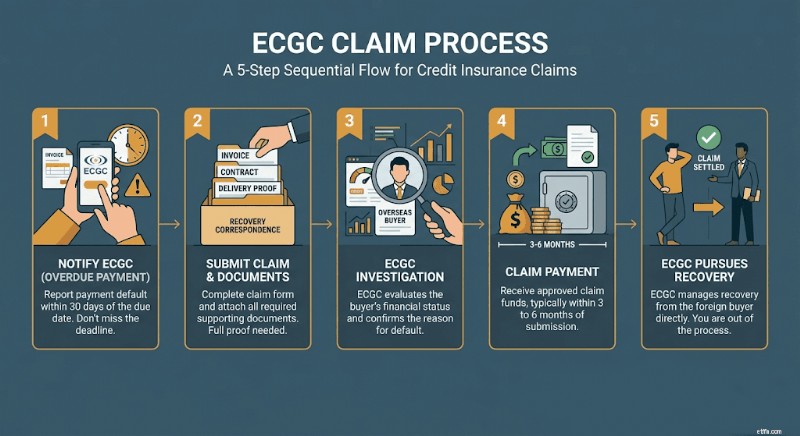

Het claimproces verloopt in vijf stappen:

ECGC heeft gedurende haar bedrijfsgeschiedenis claims ter waarde van meer dan ₹ 3.500 crore aan Indiase exporteurs afgehandeld. Als u momenteel geen ECGC-dekking heeft, wordt in het preventiegedeelte hieronder uitgelegd hoe u dit kunt regelen vóór uw volgende zending.

Voor geschillen boven de $ 50.000 (ongeveer ₹ 42 lakh tegen de huidige tarieven) levert internationale arbitrage consequent betere resultaten op dan het indienen van een civiele procedure in India of in het buitenland.

Drie grote arbitrage-instanties behandelen India-gerelateerde internationale handelsgeschillen:

Waarom arbitrage beter is dan procederen bij grensoverschrijdende geschillen:Indiase rechterlijke uitspraken zijn niet automatisch afdwingbaar in het buitenland. Arbitrale uitspraken zijn dat wel. India heeft het Verdrag van New York inzake de erkenning en tenuitvoerlegging van buitenlandse scheidsrechterlijke uitspraken ondertekend. Hierdoor is uw uitspraak afdwingbaar in meer dan 170 landen, waaronder de VS, Singapore, de VAE, het VK, Duitsland en Australië.

Typische kosten voor SIAC-arbitrage bij een geschil van $ 100.000 variëren van $ 15.000 tot $ 25.000 aan gecombineerde honoraria en juridische kosten, met een tijdlijn van 18 tot 24 maanden. Bij geschillen boven de $50.000 rechtvaardigt de herstelberekening bijna altijd de investering.

Eén cruciaal punt:uw contract moet een arbitrageclausule bevatten waarin de zetel, het toepasselijk recht en het aantal arbiters worden gespecificeerd. Zonder deze clausule werkt arbitrage nog steeds, maar beide partijen moeten ermee akkoord gaan nadat het geschil is begonnen, wat zelden soepel verloopt. Voeg deze clausule toe aan elk nieuw contract.

Nadat u werkelijk alle herstelmogelijkheden heeft uitgeput, kunt u een aanvraag indienen om de openstaande exportrechten onder FEMA af te schrijven. Dit is een formeel regelgevingsproces – en geen erkenning van mislukking. Met een succesvolle afschrijving wordt uw openstaande post in het EDPMS gewist en wordt het risico op FEMA-boetes geëlimineerd.

RBI staat afschrijvingen op drie niveaus toe:

Dien het volgende in bij uw AD-bank om het proces te starten:

Na goedkeuring wordt uw EDPMS-invoer gewist. Houd er rekening mee dat afschrijvingen niet automatisch alle gevolgen wegnemen. Het kan nodig zijn om de exportprikkels proportioneel terug te draaien, en GST- of inkomstenbelastingbehandelingen kunnen nog steeds afzonderlijk van toepassing zijn.

De meest effectieve herstelstrategie is er een die u nooit nodig heeft. Vier stappen verminderen uw risico op wanbetaling bij elke toekomstige export aanzienlijk:

Door uw documentatie- en nalevingsketen vanaf het begin goed te regelen, wordt elke stap van deze handleiding sneller en sterker.

Als u via internationale platforms exporteert, betekent het vanaf het begin dat uw eBRC-, FIRC- en FEMA-compliance is vastgelegd, dat uw documentatie altijd gereed is, of het nu gaat om routinerapportage of een betwiste zending.

Disclaimer: De informatie in deze blog is uitsluitend bedoeld voor algemene informatiedoeleinden en vormt geen financieel of juridisch advies. Winvesta geeft geen verklaringen of garanties over de juistheid of geschiktheid van de inhoud en raadt aan een professional te raadplegen voordat u financiële beslissingen neemt.

Wat betekent zelfstandigen?

Je mondwater kan je training annuleren

Een Ponzi-schema melden

Uw checklist voor het opschonen van uw boekhouding [voor brandschoon boeken!]

Wat is het verschil tussen een eenheidsprijs en voorraadprijs?

Sparen voor pensioen terwijl freelancen hoeft geen fulltime baan te zijn.

Aandelenmarkt vandaag:Dow, S&P 500 terug op de berg