Omdat de rente in 2019 en 2020 daalde, besteedden beleggers weinig aandacht aan bankleningen. Maar een economisch herstel en de waarschijnlijkheid van stijgende kortetermijnrentes zijn de belangrijkste voorwaarden voor deze leningen, die een rente betalen die om de paar maanden wordt aangepast aan de hand van een benchmark voor kortetermijnobligaties. Als de rente stijgt, dalen de meeste obligatiekoersen. Maar bankleningen, vaak leningen met variabele rente genoemd, behouden hun waarde.

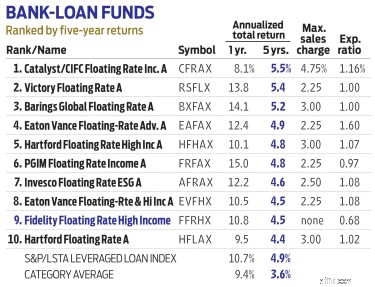

De managers bij Fidelity Floating Rate High Income (FFRHX), Eric Mollenhauer en Kevin Nielsen, voeren een gedetailleerde analyse uit van elk bedrijf voordat ze een banklening aan het fonds toevoegen.

Bankleningen worden doorgaans verstrekt aan bedrijven met een junk-rating (double-B tot triple-C). Dat betekent dat ze een hoger risico op wanbetaling hebben, dus Mollenhauer en Nielsen hebben gelijk als ze kieskeurig zijn. Samen met 20 analisten, elk een branchespecialist, bouwen de managers een gediversifieerde portefeuille, lening voor lening, op basis van de vooruitzichten van een bedrijf in de komende twee tot drie jaar.

High Income met variabele rente staat bekend als conservatiever dan zijn concurrenten en neigt naar bedrijven met een dubbele B, de hoogste kwaliteit van high-yield kredietratings. Dat is nog steeds waar, maar de laatste tijd houdt het fonds meer van zijn vermogen dan normaal in leningen met een rating van single-B.

Tegenwoordig is het een risico dat de moeite waard is om te nemen.

"Met een accommoderende Federal Reserve, een opgehoopte vraag en het potentieel voor een groot infrastructuurpakket, zijn onze bedrijven goed opgezet", zegt Nielsen. Het fonds heeft momenteel een behoorlijke blootstelling aan hotels en vrijetijdsbedrijven. De retailer van outdooruitrusting Bass Pro Shops is de topholding.

Regionale bedrijven domineerden ooit de markt voor bankleningen, maar sinds 2008 is deze meer dan verdubbeld, tot $ 1,2 biljoen - zo groot als de markt voor hoogrentende obligaties, zegt Mollenhauer. Bedrijven zoeken naar dergelijke financiering omdat de leningen flexibiliteit bieden. Ze zijn van korte duur, met een gemiddelde looptijd van minder dan vijf jaar, en de leningen kunnen naar goeddunken van de kredietnemer worden afgelost. Nu vullen veel bekende namen de markt, waaronder Caesars Resorts en Charter Communications (CHTR).

Sinds Mollenhauer het roer overnam in 2013 (Nielsen trad toe in 2018), was het rendement op jaarbasis van 3,5% van het fonds beter dan het typische bankleningfonds, maar bleef het achter bij de benchmark, de S&P/LSTA Leveraged Loan-index. Het fonds levert 3,03% op.