Als beleggers moeten we ons laten leiden door een voorzichtige allocatie tussen de twee activaklassen.

07 oktober 2018 / 11:01 IST

Joydeep Sen

In dit eerder gepubliceerde artikel bespraken we dat zowel de markten, aandelen als schulden, er gespannen uitzien wat de waarderingen betreft. Op dat moment bedroeg het rendement op tienjarige staatsobligaties ongeveer 6,5% en de dagrente, vertegenwoordigd door de RBI-reporente, 6,25%. De spread tussen daggeldrente en 10-jaarsrente bedroeg slechts 25 basispunten. Dit was een anomalie volgens de theorie van de tijdswaarde van geld, omdat de compensatie slechts 25 basispunten bedroeg voor het sparen van geld gedurende 10 jaar.

Sindsdien heeft de RBI in augustus 2017 de beleidsrente verlaagd, waardoor de daggeldrente op 6% is gekomen. De obligatiemarkt heeft zich gecorrigeerd en het rendement op 10-jaars G-Sec ligt momenteel rond de 7,35%, waarbij het gemiddelde wordt genomen van de bestaande benchmark van 6,79% GoI in 2027 en de nieuwe benchmark van 7,17% GoI in 2028. De 10-jaars-overnachtspread van ongeveer 1,35% is aantrekkelijk.

De aandelenmarkt is sinds juli '17 verder gestegen. De koers-winstverhouding in juli '17 bedroeg ongeveer 25 op basis van de voortschrijdende winst per aandeel. Momenteel is het ongeveer 27,5 op basis van de voortschrijdende winst per aandeel. Volgens de vuistregel om de relatieve aantrekkelijkheid tussen de twee markten, d.w.z. aandelen en schulden, te bepalen, wordt het omgekeerde van de rente op tienjarige obligaties vergeleken met de koers-winstverhouding op aandelen. Het omgekeerde van 7,35% is 13,6, wat aangeeft dat als de aandelenkoers-winstverhouding 13,6 of minder bedraagt, aandelen zeer aantrekkelijk zijn. Nu de koers-winstverhouding op aandelen ongeveer 27,5 bedraagt, is het niet goedkoop. De aandelenmarkt kan echter getuige zijn van een koers-winstherwaardering, gedreven door een betere winstgroei. Omdat de toekomstige groei van aandelen wordt verdisconteerd, wat bij obligaties niet het geval is, is een bepaalde premie gerechtvaardigd.

Laten we nu eens kijken naar wat de geschiedenis ons leert door te kijken naar bewegingen op de ene markt en de impact op de andere.

Het verhaal gaat verder onder Advertentie

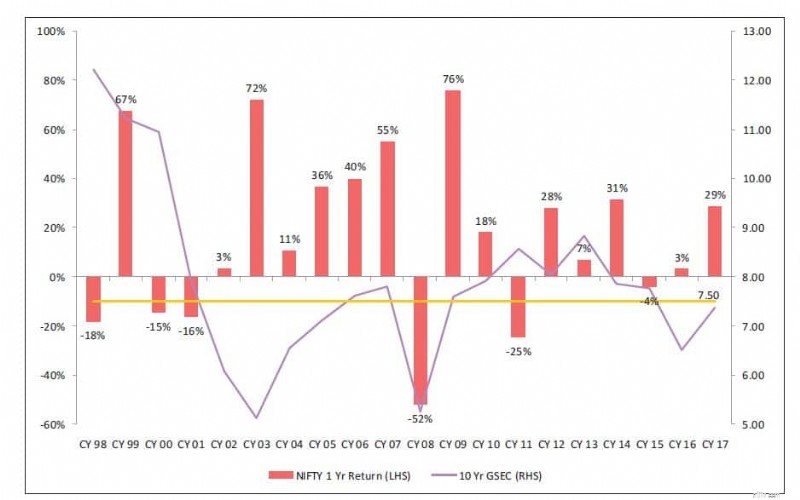

Bron:IDFC Mutual Fund Report van januari '18

De grafiek hierboven toont het rendement op overheidsobligaties op 10 jaar (lijn, gemarkeerd aan de rechterkant) en de rendementen van Nifty voor het komende jaar (staven, gemarkeerd aan de linkerkant). Het presenteert een lange geschiedenis, van CY98 tot CY17. Het is geen perfecte correlatie, omdat markten worden beïnvloed door een groot aantal dynamische factoren. Over het algemeen geldt dat wanneer de obligatierente stijgt, de rendementen van Nifty ook stijgen en omgekeerd.

Dit komt omdat de rente stijgt als de economie omhoog kijkt en de vraag naar geld groter is. Wanneer de groei van de economie aantrekt, neemt ook de inflatie toe. Bijgevolg is de winstgroei van bedrijven, gemeten in nominale termen (dus niet gecorrigeerd voor inflatie), veel hoger. Aan de andere kant, wanneer de economie vertraagt, is de vraag naar geld lager omdat er geen nieuwe capaciteit wordt gecreëerd, wat leidt tot lagere rentetarieven. Door de vertragende economie en afnemende inflatie is de groei van de bedrijfswinsten zwak. Daarom blijven de inkomsten uit eigen vermogen beperkt.

Van CY03 tot CY07 zien we de obligatierente stijgen en de aandelenrendementen krachtig. In CY08 verplaatsen beide zich naar het zuiden. Van CY09 tot CY14 bewegen beide zich op dezelfde manier, met uitzondering van één uitzondering in CY11. Op dit moment wordt verwacht dat de groei van de bedrijfswinsten zal versnellen. Gezien het feit dat de obligatierendementen de afgelopen zeven maanden zijn gestegen, wordt verwacht dat de bbp-groei zal aantrekken en dat de inflatie naar verwachting weinig hoger zal zijn dan de centrale doelstelling van de RBI van 4%. Dit zijn allemaal positieve indicatoren voor aandelen. De enige reden tot bezorgdheid op het gebied van aandelen zijn de hoge waarderingen.

Dat gezegd hebbende, is het voor iedereen een raadsel om de markt te bellen. Als beleggers moeten we ons laten leiden door een voorzichtige allocatie tussen de twee activaklassen. De toewijzing moet zich laten leiden door de parameters van het risico-rendementsprofiel en de horizon. Als de waardering van aandelen er gespannen uitziet, beleg dan met een lange horizon. In het vastrentende segment zullen de zaken naar verwachting in de nabije toekomst stabiel blijven, aangezien de RBI de rente niet overhaast gaat verhogen.

Een ander perspectief, voor de inzet van incrementele beleggersstromen met het oog op de onzekerheid op de aandelenmarkten over de hoge waarderingen, zou alternatieve wegen kunnen zijn, zoals gestructureerde producten (marktgekoppelde obligaties), waarbij de onderkant wordt beschermd als de aandelenmarkten geen rendement opleveren, maar de marktgekoppelde coupon de aandelenopwaartse kant biedt. Dit is geschikt voor beleggers die willen participeren in de positieve ontwikkelingen op de aandelenmarkt, maar op hun hoede zijn voor de negatieve kanten. Er is echter een minimale ticketgrootte vereist voor gestructureerde obligaties en deze is beschikbaar voor HNI's, niet voor particuliere beleggers. Op het gebied van beleggingsfondsen zijn er bepaalde fondsen die de activaspreiding tussen aandelen en schulden uitvoeren op basis van de waarderingsniveaus op de markt en de portefeuille met periodieke tussenpozen herstructureren, afhankelijk van de opvattingen van de fondsbeheerder over marktbewegingen. Particuliere beleggers, maar ook HNI's, kunnen profiteren van de allocatie van de fondsbeheerders in deze dynamische activaallocatiefondsen.

(De schrijver is oprichter van wiseinvestor.in)

IRA bij een bank versus beleggingsonderneming:wat is geschikt voor u?

Het belang van bankdeposito's in de geldvoorraad

De bezorging van een krant stoppen

Wat u moet weten voordat u een bedrijfswaardering doet

6 tips om weer op het goede spoor te komen met beleggen

Hoe lang duurt het voordat ik mijn werkloosheidsuitkering ontvang via directe storting?

Een IRA-account annuleren