Juist omdat alle multi-activafondsen in verschillende activaklassen beleggen, kan het ene schema verschillen van het andere.

07 maart 2019 / 09:13 IST

Het verhaal gaat verder onder Advertentie

Advertentie verwijderen

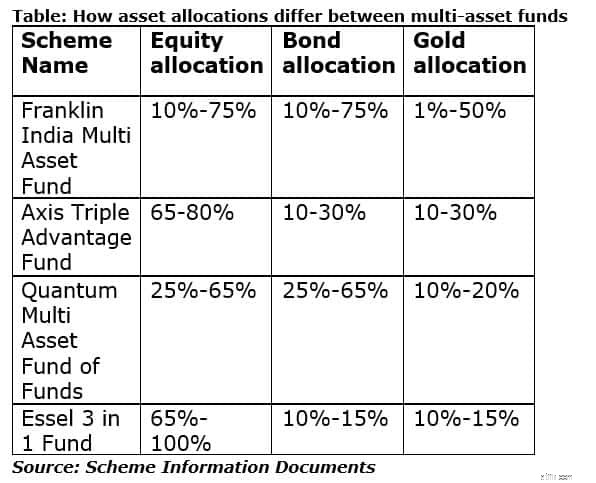

Multi-assetfondsen beleggen in een mix van aandelen, obligaties en goud. Volgens de Securities Exchange Board of India (SEBI) wordt van deze regelingen verwacht dat ze ten minste 10% in elk van de ten minste drie activaklassen beleggen. Dat geeft de fondshuizen een aanzienlijke speelruimte om de activaspreiding van hun regelingen te bedenken.

Het Franklin India Multi Asset Solution Fund (FIMAS) belegt bijvoorbeeld elk 10-75% in aandelen en obligaties. Maar de investeringen in goud zijn beperkt tot 50%. Axis Triple Advantage Fund (ATAF) belegt 65-80% in aandelen en de rest in obligaties en goud

Het verschil tussen de fondsen is niet alleen te wijten aan de verschillende allocaties over de beleggingscategorieën. Sommige van deze regelingen, zoals FIMAS en Quantum Multi Asset Fund, zijn dakfondsen. In eenvoudige bewoordingen investeren ze ook in andere beleggingsfondsen. Regelingen zoals ATAF en Essel 3 in 1 Fund beleggen rechtstreeks in aandelen en obligaties; voor hun goudallocatie beleggen ze in op goud verhandelde fondsen.

Met andere woorden:hoewel de meeste multi-assetfondsen beleggen in aandelen, obligaties en goud, kan het ene fonds behoorlijk verschillen van het andere.

Het verhaal gaat verder onder Advertentie

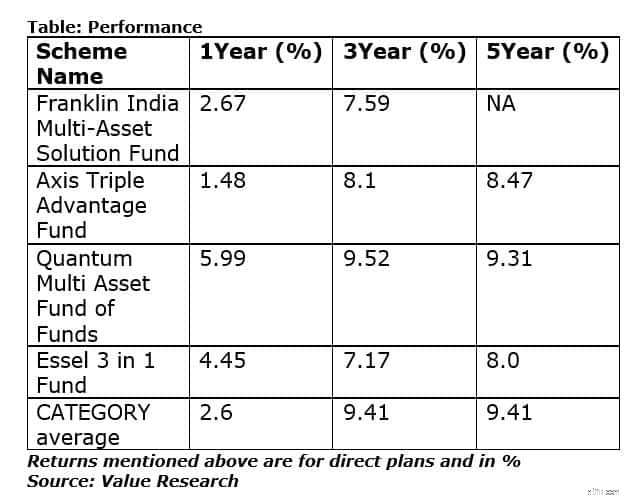

Binnen de brede grenzen die elk van deze regelingen stelt voor de door hen gekozen activaklassen, beslissen fondsbeheerders hoeveel zij in elk van deze activaklassen willen beleggen. Op 31 januari 2019 had FIMAS bijvoorbeeld 40% van zijn corpus in aandelen geïnvesteerd, terwijl ATAF 69% van zijn corpus in aandelen had geïnvesteerd.

De timing van investeringen, het herbalanceren en de vaardigheden op het gebied van aandelenselectie zullen onder andere de prestaties van het fonds op de lange termijn beïnvloeden. Hier ziet u hoe deze schema's presteerden:

Hoewel veel van deze fondsen een trackrecord van vijf jaar hebben, moeten we er rekening mee houden dat ze niet allemaal zijn geboren als multi-assetfondsen. Als gevolg van de hercategorisering en classificatie van beleggingsfondsen in 2018 als gevolg van een Securities and Exchange Board of India-richtlijn, kozen sommige fondshuizen ervoor om een aantal van hun bestaande regelingen opnieuw in te delen in multi-assetfondsen.

Hoewel veel van deze fondsen een trackrecord van vijf jaar hebben, moeten we er rekening mee houden dat ze niet allemaal zijn geboren als multi-assetfondsen. Als gevolg van de hercategorisering en classificatie van beleggingsfondsen in 2018 als gevolg van een Securities and Exchange Board of India-richtlijn, kozen sommige fondshuizen ervoor om een aantal van hun bestaande regelingen opnieuw in te delen in multi-assetfondsen.

Dat is de reden waarom de meeste regelingen in deze categorie in hun huidige vorm een beperkte geschiedenis hebben. Voordat u een schema in deze categorie selecteert, moet u er dus rekening mee houden dat de eerdere rendementen mogelijk het gevolg zijn van de eerdere versie van het schema en niet van de huidige versie.

De fondsbeheerder zou, op basis van het mandaat van het fonds en zijn analyse van waar hij denkt dat de aandelen- en obligatiemarkten naartoe gaan, de activaspreiding veranderen in plaats van dat u dat zou moeten doen, mocht u in drie verschillende fondsen beleggen.

Wat beleggers tegenwerkt, is de enorme verscheidenheid aan combinaties van activaspreiding die je krijgt, waardoor het voor ons moeilijk wordt om het ene multi-activafonds met het andere te vergelijken.

Hoe uw multi-activafonds wordt belast, hangt ook af van de onderliggende activaspreiding. Om te beginnen:als het een fund-of-fund is, wordt het belast als een schuldenfonds; 20% na indexering van de winst als deelbewijzen langer dan drie jaar worden aangehouden en belast tegen de tarieven van de inkomstenbelasting als u zich vóór drie jaar terugtrekt.

Als het rechtstreeks in aandelen en obligaties belegt, wordt het belast zoals een aandelenfonds, als uw fonds ten minste 65% van zijn corpus in aandelen had belegd. Dit betekent; 15% belasting voor opnames vóór één jaar, 10% vermogenswinstbelasting op lange termijn, op voorwaarde dat de winst meer dan Rs 1 lakh bedraagt, als eenheden na een jaar worden verkocht. Regelingen zoals ATAF zullen voor belastingdoeleinden altijd als aandelenfondsen worden beschouwd, aangezien het mandaat ervan is om ten minste 65% van het corpus in aandelen te beleggen.

Houd rekening met deze complexiteiten als u besluit te beleggen in een fonds voor de toewijzing van meerdere activa.

Ontdek het laatste Zakelijk Nieuws, Sensex en Nifty updates. Verkrijg persoonlijke financiële inzichten, belastingvragen en deskundige meningen over Moneycontrol of download de Moneycontrol-app om op de hoogte te blijven!

Mutual Fund v/s Share Market

13 manieren om uw financiën te vereenvoudigen

Hoe bereken je de kosten van een nieuw uitgegeven voorkeursvoorraad

Wat zijn de top 5 aandelen om in te beleggen?

De 10 beste apps voor het volgen van investeringen

Dieper graven:vertalen sterke bedrijfswinsten zich in sterke beleggersrendementen?

5 Warren Buffett-aandelen waar hij waarschijnlijk voor de lange termijn in zit